PROJET E. LECLERC EGUILLES - Evaluation des retombées économiques de l'installation d'un supermarché - e-leclerc-eguilles.fr

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

PROJET E. LECLERC EGUILLES

Evaluation des retombées économiques de l’installation d’un

supermarché

PROJET E. LECLERC EGUILLES

Evaluation des retombées économiques de l’installation d’un

supermarché

Etude économique réalisée

pour le compte de E. LECLERC

Pierre Bentata / Nicolas Bouzou

Avril 2018

CONTEXTE

Dans le cadre du projet d’installation d’un supermarché E. Leclerc dans le pôle d’activité

d’Eguilles, il a été demandé à Asterès et à sa filiale Rinzen d’évaluer les retombées de ce projet

sur la commune.

La commune d’Eguilles souffre aujourd’hui d’une perte d’attractivité commerciale qui tient

principalement à deux facteurs :

Un facteur local : forte concurrence des communes voisines et notamment le

développement des communes de Saint-Cannat et de Ventabren qui dégrade la

situation économique d’Eguilles.

Un facteur global : la concentration de l’activité économique dans les métropoles qui

accélère la désertification des villes voisines, les dépossède de leur lieu de vie et les

transforme en communes dortoirs.

En conséquence, Eguilles est aujourd’hui une commune faiblement dotée en commerces de

proximité, qui séduit moins les ménages aisés et dont l’offre de biens et services est

insuffisante et inadéquate au regard des besoins des ménages les moins aisés qui y résident.

D’autres communes voisines d’Eguilles ont connu les mêmes difficultés et ont à présent des

trajectoires de développement plus favorables, notamment Saint-Cannat, Ventabren mais

aussi un peu plus loin Venelles. Or, ces trois communes ont eu des stratégies identiques qui ont

notamment consisté à redynamiser leur économie en accueillant un supermarché à proximité

des anciens lieux de vie.

Dans ce contexte, l’impact de l’installation d’un supermarché sur la commune d’Eguilles a été

observé. Une attention particulière a été portée sur l’impact sur les commerces de proximité

et sur le pouvoir d’achat des habitants de la commune.

RESULTATS

L’installation d’un supermarché E. Leclerc dans le pôle d’activité d’Eguilles permettrait de

lutter efficacement contre la perte d’attractivité de la commune dans son ensemble.

En effet, la situation actuelle d’Eguilles tient à une triple difficulté :

Sa forte déclivité contraint la plupart des habitants à prendre leur voiture pour

effectuer leurs achats. Dès lors, ils sont fortement incités à se rendre dans les

supermarchés voisins et à fréquenter les commerces de proximités proches de ces

supermarchés.

L’obligation de prendre son véhicule est un facteur d’évasion commerciale pour

l’ensemble des commerces de la commune

1 Ce phénomène est amplifié par l’hétérogénéité de la population éguillenne, dont les

écarts de revenus sont très importants par rapport à ceux des communes voisines. Or,

cette hétérogénéité économique s’est doublée d’une hétérogénéité géographique :

les ménages aisés vivent à proximité du village, sur le plateau ou au nord et à l’ouest

du village ; les ménages les moins aisés vivent au sud, à proximité du pôle d’activité.

Ainsi, la plupart des commerces de proximité du village ne sont pas fréquentés par les

ménages les moins aisés qui vont avant tout dans les supermarchés voisins et donc

dans les commerces de proximité qui les bordent.

L’hétérogénéité de la population éguillenne favorise la désertification du village et de

ses commerces.

La baisse de la démographie et notamment des actifs dégrade l’attractivité de la

commune au profit de la métropole Aix-en-Provence et des communes voisines

devenues dynamiques. Ce phénomène amplifie les deux premiers en réduisant

davantage la fréquentation des commerces de proximité et en favorisant la disparition

de lieux de vie, de services de loisirs et de services culturels.

La concurrence des communes voisines accentue l’évasion commerciale et aggrave la

perte d’attractivité économique de la commune.

L’installation d’un supermarché dans le pôle d’activité permettrait de lutter contre ces trois

difficultés. Cette localisation est en effet idéale pour générer du trafic au sein du pôle d’activité

et ce faisant, il redonnerait de la visibilité aux commerces situés à moins de 10 minutes en

voiture, c’est-à-dire à la majorité des commerces du village.

Par ailleurs, sa position géographique le placerait au cœur d’une zone où se concentre une forte

population de ménages ayant des revenus relativement modestes, ce qui les inciterait d’une

part à fréquenter le supermarché E. Leclerc au lieu de se rendre dans les communes

limitrophes et d’autre part à rester à proximité des commerces de la commune, ce qui

limiterait fortement l’évasion commerciale actuelle.

Enfin, l’activité générée par le projet permettrait de créer 101 emplois directs et 20 emplois

indirects de maintenance et de gardiennage auxquels s’ajouterait la création de 301 emplois

indirects et induits. Au total, 422 emplois seraient créés dont au moins 120 pour les Eguillens

et 220 pour l’ensemble de la région.

2Résultats clés*

Les communes les plus dynamiques autour d’Aix-en-Provence sont

dotées ou sont sur le point de se doter d’un supermarché.

Dans les communes où les commerces de proximité sont peu

nombreux, l’installation d’un supermarché crée une synergie

mutuellement profitable.

Le projet E. Leclerc renforcera l’attractivité des petits commerces de la

commune et notamment du village.

En s’installant dans le pôle d’activité d’Eguilles, le supermarché E.

Leclerc offre une porte d’entrée aux commerces du village qui verront

le retour des Eguillens mais aussi d’une partie des actifs qui transitent

entre Aix-en-Provence et Ventabren.

Le projet permettra de créer plus de 400 emplois et entraînera une

baisse sensible de 3 points du taux de chômage de la commune.

3SOMMAIRE

I. La commune d’Eguilles, état des lieux ................................................ 5

1. Le phénomène de métropolisation impacte aussi les petites communes ....................... 5

La métropolisation et l’organisation des territoires........................................................................ 5

Conséquence de la métropolisation sur les communes voisines d’Aix en Provence ...................... 6

2. Eguilles, une situation économique dégradée ................................................................... 6

Baisse de l’attractivité d’Eguilles au profit des communes voisines ............................................... 6

Une population hétérogène ............................................................................................................ 7

Des commerces insuffisants pour répondre aux besoins de la population .................................. 10

II. Impact du projet Leclerc .................................................................. 11

1. Importance des supermarchés dans le dynamisme des communes .............................. 11

Un effet positif sur les petits commerces voisins .......................................................................... 11

Un vecteur d’attractivité pour l’activité économique ................................................................... 12

2. Une forte création d’emplois pour la commune .............................................................. 15

Emplois directs, indirects et induits .............................................................................................. 15

Un impact négligeable sur les supermarchés existants ................................................................ 16

Annexes ................................................................................................ 17

Les auteurs ........................................................................................... 21

4I. La commune d’Eguilles, état des lieux

1. Le phénomène de métropolisation impacte aussi les petites communes

La métropolisation et l’organisation des territoires

Depuis le début des années 2000, un phénomène nouveau s’observe dans l’ensemble du pays qui

renforce la productivité et le pouvoir d’achat des métropoles au détriment des zones périphériques

et des territoires reculés.

Ce phénomène inédit résulte de la conjonction de la montée en puissance des pays émergents –

qui concurrence l’industrie autrefois présente dans les zones périphériques – et à la spécialisation

du pays dans l’économie de la connaissance. Dans ce contexte, les zones autrefois en fort

développement – dont l’enrichissement était le plus rapide – telles que les régions minières,

agricoles et sidérurgiques ont perdu leur avantage comparatif au profit des gisements de matière

grise. Un recentrage économique s’est opéré des régions agricoles, périurbaines et industrielles vers

les métropoles. En conséquence, pour la première fois depuis trente ans, les grandes aires urbaines

creusent l’écart avec le reste du territoire, tant en termes d’emplois que de revenus, et ce fait

saillant a eu pour effet de favoriser les grandes zones métropolitaines.

Par ailleurs, l’économie de la connaissance représente une rupture fondamentale avec le modèle

de développement des économies industrielles. Tant que l’industrie demeurait le moteur de

l’activité nationale, la richesse créée circulait facilement des régions industrielles vers l’ensemble

du territoire. Cette réalité tenait à l’existence d’effets importants en « amont » et en « aval » de

l’activité industrielle. Les grandes entreprises industrielles faisaient appel à un grand nombre de

fournisseurs, situés dans des régions parfois éloignées et leurs produits venaient améliorer

l’efficacité d’un grand nombre d’entreprises. En amont et en aval de l’activité industrielle, de la

richesse se créait qui profitait à toutes les régions du pays.

L’économie de la connaissance a rompu ce processus d’homogénéisation des niveaux de vie entre

les régions. Cela s’explique par le fait que l’économie de la connaissance fait davantage appel au

capital humain et aux ressources immatérielles, telles que la recherche et le développement. En

conséquence, les effets en amont ne jouent que faiblement. De même, les produits dérivés des

secteurs technologiques profitent directement aux consommateurs sans passer par une

externalisation vers d’autres entreprises, rendant les effets en aval inexistants. Par ailleurs,

l’activité étant centrée sur l’innovation, le savoir et la créativité, elle a eu tendance à se concentrer

autour des universités, des écoles, des laboratoires et des centres financiers qui les accompagnent,

désertant dans le même temps les territoires périphériques. Dès lors, les inégalités entre régions,

et au sein des régions entre métropoles et périphéries, n’ont eu de cesse de se creuser.

Une telle évolution économique a des conséquences culturelles et sociales évidentes. L’activité des

métropoles attire les jeunes diplômés et les catégories socioprofessionnelles aisées ce qui entraîne

une augmentation de la demande de services d’éducation et de services culturels dans les grandes

villes au détriment des territoires périphériques. Ainsi, en perdant leur attractivité économique, les

territoires éloignés des métropoles se désertifient.

5Conséquence de la métropolisation sur les communes voisines d’Aix en Provence

Le bouleversement économique engendré par la métropolisation s’observe aussi bien à l’échelle

du pays qu’au niveau local. En effet, l’attractivité économique des métropoles a changé les

comportements et les perceptions de l’ensemble des Français, et particulièrement des jeunes

adultes et des actifs. L’économie de la connaissance nécessite de commencer une activité

professionnelle avec une formation souvent plus technique et plus longue que par le passé. En

conséquence, les jeunes sont de plus en plus nombreux à poursuivre des études de troisième cycle.

De même, les actifs sont mécaniquement attirés par les grandes villes afin de trouver un emploi

mais aussi les meilleures structures d’éducation pour leurs enfants. Dès lors, même dans les

territoires éloignés des grandes métropoles, les villes les plus développées drainent l’activité et les

ressources humaines et culturelles des villes voisines et des villages voisins.

Dans le contexte d’Eguilles, la ville d’Aix-en-Provence tient lieu de métropole et cette réalité se fera

encore plus précise avec le développement de la métropole Aix-Marseille. En effet, le renforcement

des interactions économiques et politiques entre ces deux villes crée déjà une dynamique dont

sont exclues les petites communes voisines. La fréquence des bus entre Aix et Marseille,

l’éclatement de l’Université d’Aix-Marseille sur les deux villes, le développement et la rénovation

des campus à Aix-en-Provence, tout comme les constructions récentes du Grand Théâtre de

Provence ou du Pavillon Noir agissent comme des forces d’attractivité sur les habitants des

communes limitrophes. Et ce dynamisme accroît la désertification des petites communes : l’activité

économique attire les activités culturelles et les services, ce qui renforce l’attractivité des lieux de

vie des centres-ville, et cela au détriment des lieux de vie des villages et des plus petites villes

alentour.

Ainsi, même les jeunes actifs désireux de s’installer à Eguilles, Venelles, Saint-Cannat, Ventabren ou

encore au Tholonet transitent inévitablement par Aix-en-Provence, que ce soit pour leurs activités

de loisirs, leurs sorties ou leurs activités culturelles. En conséquence, ces communes courent le

risque de devenir des communes dortoirs, sans dynamique économique à part entière.

2. Eguilles, une situation économique dégradée

Baisse de l’attractivité d’Eguilles au profit des communes voisines

L’attractivité d’Aix-en-Provence et de Marseille pèse sur l’ensemble des communes voisines. Pour

autant, toutes ne connaissent pas les mêmes difficultés pour conserver une dynamique

économique. Alors que la population d’Eguilles a diminué de 0,1% par an entre 2009 et 2014, celles

de Saint-Cannat, Venelles et Ventabren ont connu une croissance annuelle respective de 0,6%, 0,5%

et 1,6% sur la même période.

Plus préoccupant encore, le solde d’entrée-sortie de la population révèle une baisse annuelle de

0,5% à Eguilles entre 2009 et 2014 alors qu’il présente une hausse à Saint-Cannat, Venelles et

Ventabren, ce qui signifie que le nombre d’arrivants ne compense plus les départs à Eguilles, alors

6que dans les autres communes, le phénomène opposé se produit.1 Dans le même temps, les projets

immobiliers se sont fortement développés autour de Venelles et de Puyricard.

Ainsi, Eguilles semble perdre son attractivité au profit des communes voisines. Alors qu’Eguilles reste

une commune riche par rapport à ses voisins, sa situation démographique et économique se

dégrade. Entre 2009 et 2014, le nombre d’emplois dans la zone rapporté à la population a

augmenté de 30% mais il a augmenté de 44% à Venelles.

Parmi les communes historiquement les plus aisées, Eguilles perd donc du terrain. Parallèlement,

des communes autrefois moins attractives connaissent un essor nouveau. Ventabren et Saint-

Cannat ont vu leur nombre d’emplois rapporté à leur population augmenter respectivement de

15% et 24%.2

Ces différences de trajectoires s’observent encore mieux au regard de l’évolution du nombre d’actifs

occupés dans ces communes. Entre 2009 et 2014, le nombre d’actifs occupés résidant à Saint-

Cannat a augmenté de 11%. Il a augmenté de 5% à Ventabren et de 2% à Venelles. Dans le même

temps, il a stagné à Eguilles.3

Evolution du nombre d’actifs occupés résidant dans chaque commune

12% 11,2%

10%

8%

6% 5,2%

4%

1,9%

2%

0,2%

0%

Eguilles Venelles Ventabren Saint-Cannat

Source : INSEE, Dossiers Complets des Communes, 2018. Calculs Rinzen.

Une population hétérogène

Le faible dynamisme d’Eguilles tend à renforcer l’hétérogénéité de la population. En effet, Eguilles

est une commune historiquement aisée qui voyait s’installer des actifs appartenant aux catégories

socioprofessionnelles supérieures, aux professions libérales ainsi que des retraités. Mais la

dégradation de sa situation, combinée au développement des communes limitrophes a entraîné

une modification de sa démographie. Moins d’actifs aisés se sont installés et davantage de

ménages aux revenus moyens ou faibles sont venus composer sa population.

1 INSEE, Comparateur de territoire, 2017.

2 INSEE, Dossiers Complets des Communes, 2018.

3 Ibid.

7Ainsi, deux populations cohabitent, bien qu’elles soient géographiquement départagées. Les

ménages plus aisés vivant principalement sur le plateau d’Eguilles, à proximité du village et

notamment au nord et à l’ouest du village et les ménages moins aisés vivant en périphérie, sur le

pourtour de la commune et particulièrement au sud.

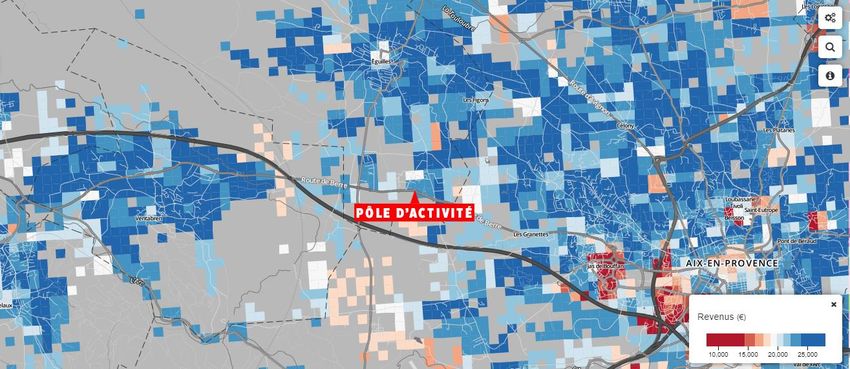

Répartition de la population selon son niveau de revenu

Source : Etienne Côme, www.comeeti.fr. Lecture : les zones roses indiquent les lieux de résidence des ménages dont les

revenus sont inférieurs à 20 000 € par an.

A cet égard, les écarts de revenus sont particulièrement marqués à Eguilles par rapport aux autres

communes situées à proximité. Le revenu médian des Eguillens (27 469 €) est proche de celui des

habitants de Ventabren (24 434 €) ou de Venelles (26 157 €) mais l’écart entre les revenus des plus

riches et des plus pauvres y est bien plus important. Ainsi, l’écart de revenu entre les 10% les plus

riches et les 10% les plus pauvres est en moyenne 15% plus élevé à Eguilles qu’à Venelles,

Ventabren ou Saint-Cannat.

Cette disparité de revenus a nécessairement un impact sur la qualité de vie des ménages les plus

pauvres. En effet, le prix des biens et des services dans la commune reflète la coexistence de ces

deux populations ce qui a pour effet de maintenir des prix plus élevés qu’ils ne l’auraient été dans

une commune en l’absence de ménages aisés.

Par ailleurs, les ménages les plus aisés vivant aux abords du village ou au nord de celui-ci, les

commerces existants ont tendance à se concentrer sur cette zone. Ainsi, on dénombre une

vingtaine de commerces au cœur du village, dont douze sur les seules avenues du Père Sylvain

Giraud et rue du Grand Logis.4

4 L’enquête sur place a permis de recenser les commerces suivants : 3 boulangeries, 1 primeur, 1 caviste, 3 boucheries, 1

traiteur, 1 caviste et 1 caviste, auxquels s’ajoute 1 SuperU.

8Revenu médian et revenu du 1er décile par commune

35000 4

3,9

30000

3,8

25000 3,7

20000 3,6

3,5

15000 3,4

10000 3,3

3,2

5000

3,1

0 3

Eguilles Venelles Ventabren Saint-Cannat

Revenu médian 1er décile rapport interdécile

Source : INSEE, Dossiers Complets des Communes, 2018. Calculs Rinzen.

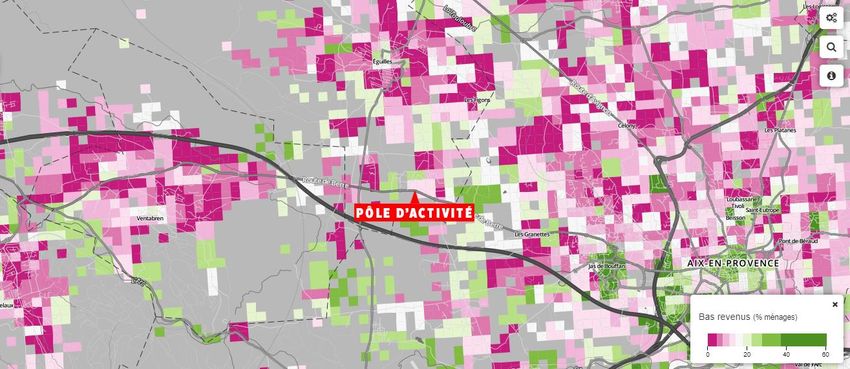

En raison de la forte déclivité du territoire, ces commerces ne sont pas accessibles à pied aux

habitants vivant au sud du plateau, lieu où se situent principalement des ménages à faibles revenus.

En conséquence, la majorité des commerces de proximité est délaissée par une partie importante

de la population.

Répartition des ménages à bas revenus

En pourcentage des ménages

Source : Etienne Côme, www.comeetie.fr. Lecture : Les zones vertes représentent les territoires sur lesquels la part des

ménages à bas revenus 20%. En vert foncé, les zones dans lesquels cette part excède 40%.

9Des commerces insuffisants pour répondre aux besoins de la population

La disparité de revenus de la population ainsi que la topographie du territoire représentent un frein

supplémentaire au développement des commerces de proximité. En effet, la forte déclivité du

terrain contraint les habitants à utiliser leurs véhicules pour effectuer leurs achats, et

principalement lorsqu’ils vivent à l’extérieur du village.

En raison de l’attractivité croissante des communes voisines et de la dégradation de l’attractivité

d’Eguilles, l’usage d’un véhicule pour effectuer des achats se fait au détriment des commerces

d’Eguilles. En effet, plusieurs supermarchés se situent à moins de 15 minutes des lotissements

situés au sud du village, sur la route des Loqui ou plus bas sur la roue de Berre. Aussi, les Eguillens

contraints d’utiliser leurs véhicules peuvent rapidement se rendre à l’Intermarché de Ventabren

(12 minutes), au Carrefour les Milles (10 minutes) ou au Géant Casino d’Aix Jas de Bouffan (5

minutes). Or, les ménages ayant de faibles revenus sont majoritairement situés dans cette zone.

En conséquence, ils sont davantage incités à se déplacer pour effectuer leurs achats en

supermarchés et dans les petits commerces qui les environnent.

En d’autres termes, les commerces du village sont actuellement délaissés par une partie de la

population au profit des commerces de proximité situés aux abords des supermarchés des

communes voisines. Trois raisons expliquent ce phénomène :

Les commerces de proximité sont des commerces de destination, fréquentés pour des

achats spécifiques ou d’appoint. Ils coexistent avec les supermarchés. Dès lors, le fait de

se déplacer pour effectuer ses courses dans un supermarché devient l’occasion de se rendre

dans des commerces de proximité situés dans ces zones.

La topographie d’Eguilles contraint les Eguillens à utiliser leur voiture pour se rendre dans

les commerces de proximité. En conséquence, même pour des achats d’appoint ils auront

tendance à se diriger vers les commerces situés à proximité des supermarchés dans

lesquelles ils effectuent habituellement leurs achats.

Les commerces de proximité du centre-ville étant fréquentés par les habitants du village

ou de son voisinage immédiat répondent majoritairement à la demande des ménages

aisés, fournissant une offre en décalage avec les attentes et les moyens des autres

habitants.

Cela explique la baisse du nombre de commerces dans le cœur d’Eguilles et les difficultés

rencontrées par les commerçants.

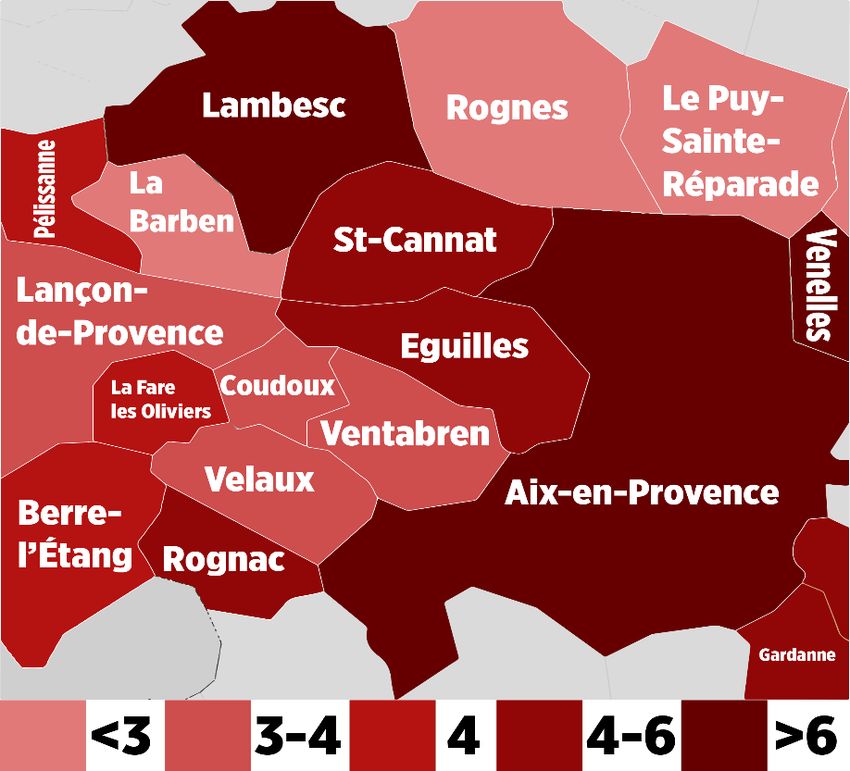

En effet, Eguilles compte actuellement 5,2 commerces pour 1 000 habitants alors que Venelles,

commune particulièrement dynamique en compte 8 pour 1 000 habitants tout comme Aix-en-

Provence. Comparé aux communes voisines, Eguilles se situe dans le 2ème quintile en termes de

nombre de commerces par habitant, comme Saint-Cannat, Rognac ou Gardanne, mais derrière

Lambesc, Aix-en-Provence et Venelles.

Aussi, il est clair que le nombre et la prospérité des commerces de proximité dépendent

principalement du dynamisme économique et démographique de la commune. C’est donc la

question de l’attractivité de la commune qui se pose et plus précisément de la capacité à éviter

l’évasion commerciale vers les communes voisines.

10Répartition des communes selon leur dotation en commerce de proximité

Commerces pour 1 000 habitants

Source : Data Info. Calculs Rinzen. Infographie MA.

II. Impact du projet Leclerc

1. Importance des supermarchés dans le dynamisme des communes

Un effet positif sur les petits commerces voisins

Dans le cas d’Eguilles, l’évasion commerciale tient en partie à sa géographie mais aussi et surtout

à la présence de supermarchés dans les communes voisines, notamment Ventabren, Aix-en-

Provence voire Salon et bientôt Saint-Cannat.

Autrement dit, l’absence d’un supermarché dans la commune agit comme un facteur aggravant de

l’évasion commerciale car les Eguillens contraints de se déplacer en voiture pour se rendre dans les

supermarchés économisent du temps et des trajets en effectuant aussi leurs achats « de

proximité » dans les commerces de proximité des communes voisines.

A cet égard, plusieurs études économiques publiées dans des revues internationales à comité de

lecture ont démontré que l’installation d’un supermarché a un effet positif sur les commerces de

11proximité voisins.5 Dans les communes faiblement dotées en commerces de proximité, l’introduction

d’un supermarché s’accompagne d’une reprise de l’activité – par génération de trafic, mise en place

de partenariats, création ou modification d’activités complémentaires – et d’une augmentation des

recettes fiscales.6

Ce résultat a été observé dans plusieurs pays et pour des supermarchés de tailles très diverses,7

démontrant que l’effet tient avant tout à l’attraction qu’exerce un supermarché sur les habitants

de la commune. Lorsqu’un supermarché s’installe dans une commune, elle accroît l’aire

commerciale des commerces existants, particulièrement lorsque ces derniers ne sont pas

suffisamment nombreux ou perçus comme inadéquats pour satisfaire les besoins des habitants de

la commune.

Le supermarché agit alors comme un centre de gravité qui réduit l’évasion commerciale subie par

l’ensemble des commerces situés dans sa zone d’attraction. Dans ce contexte, seuls les commerces

de proximité non spécialisés et proposant des produits bas de gamme souffrent de l’arrivée du

supermarché alors que les commerces clairement identifiés – boucheries, boulangeries,

parfumeries, enseignes vendant des produits locaux, issus de l’agriculture biologique ou de qualité

– bénéficient de cette arrivée.8

Un vecteur d’attractivité pour l’activité économique

Les résultats précédents permettent de comprendre la décision récente de la commune de Saint-

Cannat d’autoriser l’installation d’un supermarché. La présence d’un supermarché dans une

commune faiblement dotée en commerces de proximité permettra aux habitants de la commune

d’effectuer leurs achats sur place, ce qui les incitera aussi à davantage fréquenter les commerces

de proximité.

La présence d’un supermarché dans le pôle d’activité permettra aussi de réduire le temps que

passent les Eguillens en voiture pour se rendre dans les supermarchés voisins. Selon l’enquête Ifop

« Les habitants d’Eguilles et la construction d’un supermarché Leclerc » d’avril 2018, 79% des

Eguillens font leurs courses dans les supermarchés voisins. Le supermarché le plus proche

actuellement se trouve à plus de 5 minutes du pôle d’activité, ce qui signifie que le supermarché E.

Leclerc fera économiser 10 minutes par déplacement.

En supposant que 80% des Eguillens font leurs courses une fois par semaine,9 le supermarché

permettrait représenterait un gain moyen de 361 heures par semaine – soit 15 jours par semaine

– pour les 2169 Eguillens concernés. A l’année, il s’agit d’un gain de 8 heures par personne, soit 783

jours pour l’ensemble des ménages concernés.

5 E Freedman et al. « An analysis of the Economic Impacts of Big-Box stores on a community’s retail sector : Evidence from

Maine », Journal of Regional Analysis & Policy, 46(2) : 138-153, 2016.

6 T Perry & J Noonan, Big-Box Retail Development. Managing Maryland’s Growth :Models and Guidelines, Maryland

Department of Planning. Baltimore,MD, 2001.

7 G Artz & JC McConnon, « The impact of Wal-Mart on host towns and surrounding communities in Maine », Northeast

Agricultural and Resources Economics Association Conference, Bar Harbor, 2001.

M Farhangmehr et al. « Hypermarkets versus traditional retail stores – consumers’ and retailers’ perspectives in Brage : a

case stuy », Journal of Retailing and Consumer Services, 8 : 189-198, 2001.

8 M Farhangmehr et al, op. cit.

9 Résultats observés pour les consommateurs français. Voir A Dembo & J Colin, « Enquête commerce 2012. Comportements

et attitudes des consommateurs à l’égard du commerce alimentaire », Crédoc, 2012.

12Par ailleurs, l’augmentation de la fréquentation des petits commerces pourrait permettre à ces

derniers d’accroître leurs volumes de ventes, ce qui aurait deux effets :

Faciliter l’ouverture de nouveaux commerces de proximité,

Réduire les coûts de déplacements des habitants, et particulièrement des ménages les plus

pauvres, ce qui se traduira par une augmentation de leur pouvoir d’achat.10

A la lumière des études économiques, le projet de Saint-Cannat est parfaitement cohérent et laisse

prévoir qu’il aura un effet positif et significatif sur l’activité de la commune. Les mêmes conclusions

s’imposent pour la commune d’Eguilles.

En effet, celle-ci possède toutes les caractéristiques nécessaires pour que l’installation d’un

supermarché bénéficie à l’ensemble des habitants et des commerces de la commune :

Une baisse de son attractivité qui se traduit par une forte évasion commerciale et donc

une faible dotation en commerces de proximité.

Une population aux revenus hétérogènes qui contraint les ménages les plus pauvres à

s’approvisionner dans les supermarchés des communes voisines.

Une situation géographique qui rend les commerces de proximité de centre-ville peu

accessibles et accroît au contraire l’attractivité des commerces de proximité situés aux

abords des supermarchés voisins.

Un nouveau projet de supermarché dans la commune voisine de Saint-Cannat qui réduira

encore l’attractivité des commerces de proximité d’Eguilles.

Dans ce contexte, le projet d’installation d’un supermarché est une aubaine pour l’attractivité du

territoire. Le projet E. Leclerc aura trois effets positifs majeurs sur la commune :

L’installation d’un supermarché à proximité des commerces de proximité incitera les

habitants à effectuer l’ensemble de leurs achats sur la commune et réduira donc l’évasion

commerciale dont souffrent actuellement les petits commerces.

Le fait que ce supermarché soit un E.Leclerc, dont les prix sont plus bas que ceux des

supermarchés concurrents renforcera encore l’attractivité de la commune et bénéficiera

majoritairement aux ménages éguillens ayant de faibles revenus. Or, il est clair que ces

derniers seront les plus incités à se fréquenter le supermarché E. Leclerc puisqu’ils sont

aussi ceux qui résident dans son voisinage direct. Les lotissements des Plantiers se situent

à moins de 3 minutes du supermarché E. Leclerc.

La localisation du supermarché E. Leclerc accroîtra l’attractivité du pôle d’activité d’Eguilles

dans son ensemble, notamment en raison de son « drive ». En effet, situé sur une route

qui relie Aix-en-Provence à Ventabren et fréquentée par les actifs de Ventabren et des

communes plus éloignées pour se rendre sur le lieu de travail à Aix-en-Provence, le

supermarché E. Leclerc sera parfaitement positionné pour accueillir ces actifs. Ce faisant,

10Cet effet est notamment observé dans le cas de l’installation d’un Wal-Mart dans ville américaine qui voyait le nombre de

ses commerces de proximité diminuer d’année en année : L Sheppard & M White, « Flatspace :Exurbanism and infrastructural

landscape », Lateral Office, 9 : 126-137, 2015.

13il offrira une plus grande visibilité et un plus grand trafic aux commerces situés dans le pôle

d’activité.

Cette augmentation du trafic commercial favorisera alors la fréquentation des commerces situés

dans le village, à 8 minutes en voiture. Ces conclusions qui se fondent sur les études scientifiques

citées précédemment sont confirmées par les attentes des Eguillens eux-mêmes : 80% des font

leurs courses « de la semaine » dans les supermarchés des communes voisines et dans le même

temps, 80% affirment qu’ils continueraient à fréquenter les commerces du centre-ville une fois le

supermarché installé.11

Ainsi, la présence du supermarché E. Leclerc dans le pôle d’activité accroîtra l’attractivité du pôle

en exerçant une force de gravité sur les habitants de la commune mais aussi sur l’ensemble des

automobilistes transitant par l’axe Aix-en-Provence – Ventabren. En devenant un point névralgique

de la commune, le pôle deviendra une porte d’entrée au village d’Eguilles.

Néanmoins, ces effets positifs ne seront possibles qu’à condition que le supermarché exerce une

force de gravité réelle sur les habitants de la commune mais aussi sur les automobilistes transitant

à proximité du pôle d’activité. En d’autres termes, trois conditions sont nécessaires pour garantir

ce succès :

Le supermarché E. Leclerc doit être positionné dans le pôle d’activité, afin de créer une

synergie entre son activité et celle des autres commerces du pôle. Cette position

stratégique, à quelques minutes en voiture du village, incitera les clients du supermarché

à se rendre dans le village ;

L’attractivité du supermarché dépend de la facilité à s’y rendre et à effectuer rapidement

ces courses, particulièrement dans le cas des automobilistes qui circulent entre Aix-en-

Provence et Ventabren. En conséquence, la présence d’un « drive » est un atout majeur ;

Pour que le supermarché E. Leclerc agisse effectivement sur l’évasion commerciale il doit

être en mesure d’offrir une large gamme de produits sans quoi les habitants habitués à

fréquenter les autres supermarchés ne changeront pas leurs habitudes.

En d’autres termes, le supermarché doit avoir une surface minimale cohérente avec la

surface des supermarchés voisins. Avec une surface de 2 450m², le supermarché sera une

alternative aux supermarchés existants. Avec une surface plus faible, il ne pourrait offrir

les mêmes services que ses concurrents.

11 Ifop, avril 2018. Op. cit.

142. Une forte création d’emplois pour la commune

Emplois directs, indirects et induits

Au-delà de ces effets dits « de trafic », la présence du supermarché E. Leclerc permettra aussi

d’augmenter les recettes fiscales de la commune de 300 000 euros12 et surtout de redynamiser

l’emploi de la zone.

Le projet prévoit d’embaucher au total 101 personnes en CDI, 76 personnes pour le supermarché

et 25 pour le « drive ». Dans le dossier de présentation du projet, il est précisé que ces postes

seront pourvus grâce aux services locaux de l’Etat chargés de l’emploi et du bureau municipal de

la commune. Aussi, il est prévisible que les emplois créés profiteront prioritairement aux habitants

d’Eguilles.

S’ils devaient être totalement pourvus par les habitants de la commune, ces emplois directs

représenteraient une augmentation de 3,15% du nombre d’actifs occupés résidant à Eguilles. Pour

autant, plusieurs postes nécessitent des qualifications spécifiques qui pourraient nécessiter un

recrutement en dehors de la commune en raison de compétences particulières et de l’expérience

requise. Aussi, nous considérons dans les estimations qui suivent que seuls 80% des emplois directs

seront occupés par des Eguillens.13 Dès lors, le projet E. Leclerc créerait 80 emplois directs et 16

emplois indirects – relatifs au gardiennage, à l’approvisionnement et à l’entretien – pour les

habitants d’Eguilles.

Par ailleurs, la construction du projet représenterait un investissement de 11 millions d’euros,

l’achat de marchandises représenterait une dépense de 18 millions d’euros et les employés

représenteraient une masse salariale de 2,9 millions d’euros. L’ensemble de ces dépenses constitue

un flux supplémentaire de richesse dans l’économie locale, régionale et nationale qui créera à son

tour des emplois.

Afin de construire et d’aménager les locaux du supermarché, il faudra faire appel à plusieurs

entreprises qui verront leur activité augmenter et pourraient être en mesure d’embaucher. De

même, l’achat des marchandises constitue une demande supplémentaire pour les producteurs et

celle-ci est créatrice d’emplois. Enfin, les salaires versés aux employés seront en partie dépensés,

ce qui représentera une demande supplémentaire pour un ensemble d’entreprises.

Ces vecteurs d’emplois sont des créations indirectes et induites par le projet de supermarché et

doivent être pris en considération pour évaluer son impact global. Pour ce faire, nous utilisons les

bases de données de l’INSEE qui permettent d’observer, pour chaque secteur d’activité, les revenus

nécessaires à la création d’un emploi ETP (équivalent temps plein). Nous observons ensuite la

destination des montants dépensés pour l’investissement et les achats de marchandises – emplois

indirects – ainsi que la destination des dépenses des employés – emplois induits.14

Concernant les investissements, nous faisons l’hypothèse que 80% des entreprises sollicitées

seront des entreprises de la région. Concernant l’achat de marchandises, nous faisons l’hypothèse

12 Dossier de présentation « Projet de supermarché E. Leclerc », Mars 2018.

13 Nous faisons une hypothèse forte consistant à supposer que l’ensemble des emplois à forte responsabilité ne pourrait être

pourvu par les chercheurs d’emplois sur la commune. Nous avons référencé 12 emplois de managers, 2 emplois

d’informaticiens, 3 emplois de comptables et 1 emploi de directeur. Il s’agit bien évidemment d’une hypothèse dont le seul

objectif est d’observer les bénéfices pour la commune a minima.

14 La méthode est détaillée en annexe.

15que 15% de la demande sera dirigée auprès des producteurs locaux. Enfin, concernant la

consommation des employés, nous faisons l’hypothèse que 15% de leurs achats seront fait dans la

commune.

Au total, l’investissement créera 121 emplois, l’achat de marchandises représentera une création

de 162 emplois et la consommation induira la création de 18 emplois. Le projet de supermarché E.

Leclerc créerait donc selon nos calculs 422 emplois.

Parmi ces 422 emplois, 123 seront occupés par les habitants d’Eguilles, ce qui représente une baisse

de 3 points du taux de chômage de la commune qui tomberait ainsi aux environs de 5%. Et au

niveau de la région, 220 emplois seront créés par l’activité du supermarché.

Un impact négligeable sur les supermarchés existants

L’installation d’un supermarché dans le pôle d’activité permettra de créer de l’emploi, de renforcer

l’attractivité de la commune et de lutter efficacement contre l’évasion commerciale. Mais la lutte

contre l’évasion commerciale signifie aussi que les habitants d’Eguilles auront moins souvent

recours aux supermarchés des communes voisines et particulièrement des supermarchés situés à

moins de 15 minutes en voiture de leur lieu de résidence : Carrefour les Milles, Intermarché

Ventabren, Géant Casino Aix-Jas de Bouffan et Carrefour Market Saint-Mitre.

Parmi ces quatre supermarchés, seul Carrefour Market Saint-Mitre serait fortement impacté. En

effet, ce dernier est situé à la même distance du village d’Eguilles que le E. Leclerc et ses prix seront

vraisemblablement plus élevés.

En revanche, les trois autres supermarchés supporteront une baisse de la fréquentation des

Eguillens qui n’aura que peu d’effet sur leur activité en raison de la part marginale que représentent

les Eguillens parmi leurs clients mais aussi de leur taille et de leur volume d’activité. En effet, le

supermarché E. Leclerc devrait générer un chiffre d’affaires de 25 millions d’euros avec une surface

de 2 450 m². Face à lui, les supermarchés de Carrefour les Milles (192 millions d’euros de chiffre

d’affaires, 14 000 m² de surface et 4 200m² de galerie marchande) et le Géant d’Aix-Jas de Bouffan

(100 millions d’euros de chiffre d’affaires, 10 000m² de surface et une nouvelle galerie marchande

de 10 400m² comportant 30 enseignes) font figure de colosse dont l’assise est suffisante pour

absorber une légère baisse de leur fréquentation due aux seuls Eguillens.

16Annexes

Afin d’évaluer les emplois indirects et induits générés par le projet E. Leclerc, nous utilisons

les bases de données INSEE-ESANE.

La logique méthodologique, mise en œuvre par le cabinet Asterès, est la suivante :

i) Les investissements effectués durant l’installation du supermarché représenteront une demande

supplémentaire directe pour les secteurs de la construction qui se traduira par une augmentation

de leur activité et donc de leur chiffre d’affaires. Ce gain net sera utilisé pour embaucher ou

rémunérer davantage les employés. De même, afin d’effectuer ces travaux, ces entreprises devront

faire appel à leurs fournisseurs, créant une demande supplémentaire. Les embauchent

impliqueront des salaires supplémentaires, qui seront en partie utilisés pour consommer des biens

et des services en France ; les investissements représenteront une demande supplémentaire pour

d’autres secteurs qui à leur tour embaucheront et investiront ;

ii) Suivant la même logique, les dépenses courantes relatives à l’activité représenteront une

augmentation du chiffre d’affaires pour les entreprises fournisseurs. Ces dernières utiliseront alors

une partie de ces gains supplémentaires pour embaucher et investir, ce qui se traduira par une

augmentation de la consommation et par une hausse de la demande pour les secteurs fournisseurs ;

iii) Enfin, le projet prévoit l’embauche de 101 personnes, 76 pour le supermarché et 25 pour l’activité

de « drive ». Avec leurs revenus, ces dernières payeront des impôts, épargneront et consommeront.

Leurs dépenses de consommation engendreront une demande supplémentaire de biens et services.

Cette demande entraînera une hausse du chiffre d’affaires des entreprises qui leur permettra

d’embaucher et d’investir, entraînant ainsi une seconde vague de demande.

L’évaluation des emplois indirects et induits s’effectue en 5 étapes :

1. Dans un premier temps, les paramètres spécifiques à l’activité du supermarché E. Leclerc sont

utilisés. Il s’agit d’intégrer le montant des investissements, les dépenses annuelles principales et les

salaires et traitements versés aux employés. L’investissement s’élèvera à 20 millions d’euros, dont

9 millions pour l’acquisition de l’immobilier et 11 millions pour la construction. Seuls ces 11 millions

sont pris en considération. Parmi les dépenses courantes, seul l’achat de marchandises est observé.

La répartition des salaires et traitements des employés est supposée suivre la répartition moyenne

des ménages français, telle que définie par l’INSEE.

17 Paramètres utilisés

Investissements, dépenses annuelles et salaires bruts

Investissements 11 millions d’euros

Dépenses annuelles auprès des principaux fournisseurs 18 millions d’euros

Salaires bruts et traitements 2,9 millions d’euros.

Répartition sectorielle des dépenses annuelles

Epicerie

Frais traditionnel

DPH

Frais libre service

Liquides

Source : Bonial & Nielson, « Le poids des rayons dans le CA d’un hypermarché », 2016.

Répartition sectorielle de la consommation des ménages

Agriculture, pêche

Denrées alimentaires, boissons et tabac

Textiles et chaussure

Industries du papier et imprimerie

Cokéfaction et raffinage

Industrie chimique

Industrie pharmaceutique

Produits en caoutchouc

Produits informatiques, électroniques et optiques

Equipements électriques

Matériels de transport

Autres industries manufacturières

Production et distribution d'électricité, gaz, vapeur

Production et distribution d'eau

Construction

Commerce

Transports et entreposage

Hébergement et restauration

Édition, audiovisuel et diffusion

Télécommunications

Activités financières et d'assurance

Activités immobilières

Juridiques, comptables,gestion

Services administratifs et de soutien

Enseignement

Activités pour la santé humaine

Hébergement médico-social et social

Arts, spectacles et activités récréatives

Autres activités de services

Source : INSEE.

182. La structure des ressources par branche est alors utilisée. Celle-ci permet d’observer pour chaque

secteur, la répartition de ses ressources : production de biens, importations de biens et services,

marge commerciale, impôts sur les produits, subventions.

Ainsi, il est possible d’observer l’effet d’une augmentation des ressources du secteur : dans quelle

mesure celle-ci impacte-t-elle la production (en France), les importations et les marges ?

Dès lors, on peut estimer, pour chaque euro supplémentaire dans un secteur donné quelle est la

part allouée à la production par le secteur lui-même.

Productio Im portati Im portati Im portati Total des Marges Marges Im pôts dont Subventio Total des

Correctio

PRODUITS n des ons de ons de ons de ressourc com m erci de sur les taxes du ns sur les ressourc

n CAF/FAB

produits biens services biens et es (2) ales transport produits - type TVA produits es (3)

AZ Agriculture, sylviculture

66%et pêche12% 0% 12% 0% 78% 20% 1% 2% 2% -1% 100%

BZ Industries extractives

11% 81% 0% 81% 0% 92% 5% 2% 0% 0% 0% 100%

CA Fabrication de denrées

54%alimentaires,

12%de boissons

0% et de produits

12% à base de

0%tabac 66% 22% 2% 10% 5% 0% 100%

CB Fabrication de textiles,

17%industries 38%

de l'habillement,

0% industrie38%

du cuir et de 0%

la chaussure

55% 34% 1% 10% 9% 0% 100%

CC Travail du bois, industries

60% du papier

21% et imprimerie

0% 21% 0% 81% 14% 3% 3% 3% 0% 100%

CD Cokéfaction et raffinage

38% 20% 0% 20% 0% 58% 6% 2% 34% 8% 0% 100%

CE Industrie chimique 45% 30% 0% 30% 0% 75% 20% 2% 3% 3% 0% 100%

CF Industrie pharmaceutique

33% 32% 0% 32% 0% 65% 32% 1% 2% 1% 0% 100%

CG Fabrication de produits

52% en caoutchouc,

25% en plastique

0% et d'autres

25% produits0%

minéraux non

77%métalliques17% 3% 2% 2% 0% 100%

…

…

…

…

…

…

…

…

…

…

…

…

…

…

NZ Activités de services81%

administratifs

0%et de soutien

16% 16% 0% 97% 0% 0% 3% 3% 0% 100%

OZ Administration publique

100%et défense0%

- sécurité sociale

0% obligatoire

0% 0% 100% 0% 0% 0% 0% 0% 100%

PZ Enseignement 99% 0% 0% 0% 0% 99% 0% 0% 1% 1% 0% 100%

QA Activités pour la santé

99%humaine 0% 1% 1% 0% 100% 0% 0% 0% 0% 0% 100%

QB Hébergement médico-social

99% et social

0% et action 0%

sociale sans0%

hébergement

0% 99% 0% 0% 1% 1% 0% 100%

RZ Arts, spectacles et activités

90% récréatives

0% 1% 1% 0% 91% 0% 0% 9% 2% 0% 100%

SZ Autres activités de services

90% 0% 5% 5% 0% 96% 0% 0% 4% 4% 0% 100%

TZ Activités des ménages

100%en tant qu'employeurs

0% ;0%

activités indifférenciées

0% 0%

des ménages

100%

en tant que0%

producteurs0%

de biens et 0%

services pour

0%usage propre

0% 100%

TOTAL 81% 10% 4% 14% 0% 95% 171% 17% 86% 45% -2% 100%

Note : illustration.

3. Pour chaque secteur, on observe ensuite la table des ratios par branche, qui révèle la répartition de

la production en consommation intermédiaire, rémunération des employés, valeur ajoutée et

investissement. Cette table permet d’estimer le salaire brut par employé pour chaque branche ainsi

que la production par employé, ce qui permet de déterminer le revenu nécessaire pour la création

d’un emploi.

Consom Valeur Rém uné Salaires Em ploi Em ploi Heures % Salaires

Producti Producti % valeur PROD /

m ation ajoutée ration et (2014) ETP travaillé FBCF consom % FBCF et

on on (2014) ajoutée ETP

interm é brute des traitem e (m illiers (2014) es (2014) m ation traitem e

AZ Agriculture, sylviculture et

87pêche 88 53 34 10 7 761 823 1504 11 61% 39% 13% 8275 106425

BZ Industries extractives 5 5 3 2 1 1 19 18 28 1 60% 40% 17% 37551 296849

CA Fabrication de denrées 158

alimentaires,

159de boissons

114 et de produits

45 à base

23de tabac 17 634 599 960 6 72% 28% 4% 28779 265450

CB Fabrication de textiles, industries

16 de16

l'habillement,

12 industrie du

5 cuir et de3 la chaussure

3 110 105 165 1 71% 29% 4% 23964 153242

CC Travail du bois, industries36du papier 36

et imprimerie

25 11 8 6 201 192 302 2 69% 31% 5% 31813 185772

CD Cokéfaction et raffinage41 49 41 0 1 0 9 8 13 1 99% 1% 2% 57452 5817239

CE Industrie chimique 66 66 47 19 9 6 119 113 171 6 71% 29% 8% 54185 586455

CF Industrie pharmaceutique26 25 14 12 4 3 47 44 66 5 53% 47% 17% 65905 562722

CG Fabrication de produits en

51caoutchouc,

52 en plastique

33 et d'autres

18 produits

12 minéraux 9non métalliques

264 253 388 4 64% 36% 7% 35728 204168

…

…

…

…

…

…

…

…

…

…

…

…

…

…

…

…

…

NZ Activités de services administratifs

181 177

et de soutien

75 105 67 52 2041 1849 2891 18 42% 58% 10% 28278 95564

OZ Administration publique216

et défense215

- sécurité sociale

58 obligatoire

158 116 76 2404 2271 3479 37 27% 73% 17% 33364 94451

PZ Enseignement 129 129 24 106 91 57 1874 1777 1964 10 18% 82% 7% 32337 72345

QA Activités pour la santé humaine

158 155 40 117 65 48 1864 1701 2728 8 26% 74% 5% 28309 90919

QB Hébergement médico-social

81 et social79et action sociale

14 sans67hébergement

59 45 1964 1834 2717 7 17% 83% 9% 24452 43185

RZ Arts, spectacles et activités

50 récréatives

49 24 26 20 14 595 505 765 8 47% 53% 16% 28651 96235

SZ Autres activités de services

45 44 16 29 19 15 785 657 1022 2 36% 64% 5% 22785 66884

TZ Activités des ménages en3tant qu'employeurs

4 ; activités

0 indifférenciées

3 5 des ménages

4 en tant

146que producteurs

218 de340

biens et services

0 pour0%

usage propre

100% 0% 19279 16548

Total 3824 3781 1874 1950 1122 816 27394 25676 40074 469 49% 51% 12% 31793 147273

Note : illustration.

19Vous pouvez aussi lire