Spécial Point marché Crise en Ukraine - Mardi 29 Mars - AXA IM FR

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Spécial Point marché Crise en Ukraine Mardi 29 Mars

Perspectives macroéconomiques L’impact de la guerre en Ukraine 29 mars 2022 Gilles Moëc, AXA Group Chief Economist & AXA IM Head of Research

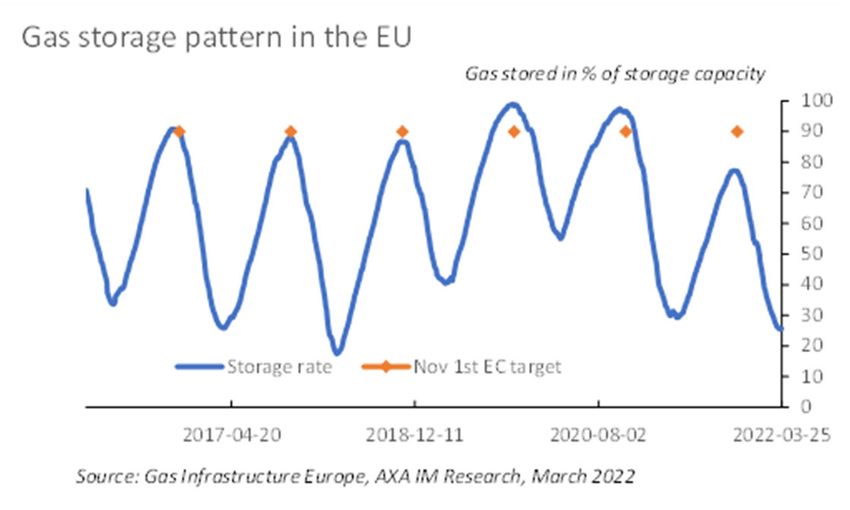

L'équation du gaz européen reste difficile à résoudre sans la Russie

L'engagement des États‐Unis à envoyer 15 milliards de mètres cubes de GNL ne couvrirait que 10 % du déficit

résultant d'un boycott du gaz russe

Le long chemin vers le réapprovisionnement

Le gaz en baisse, le pétrole rebondit des stocks en novembre

Energy wholesale spot prices

EUR/MWh USD/Bl

250 140

130

200 Spot natural gas price Spot oil price

120

110

150

100

100 90

80

50 70

03/01/2022 02/02/2022 04/03/2022

Source: Macrobond, AXA IM Research, March 2022

2

RESTRICTED

Property of AXA IM. Reproduction prohibited without the prior

consent of AXA IM

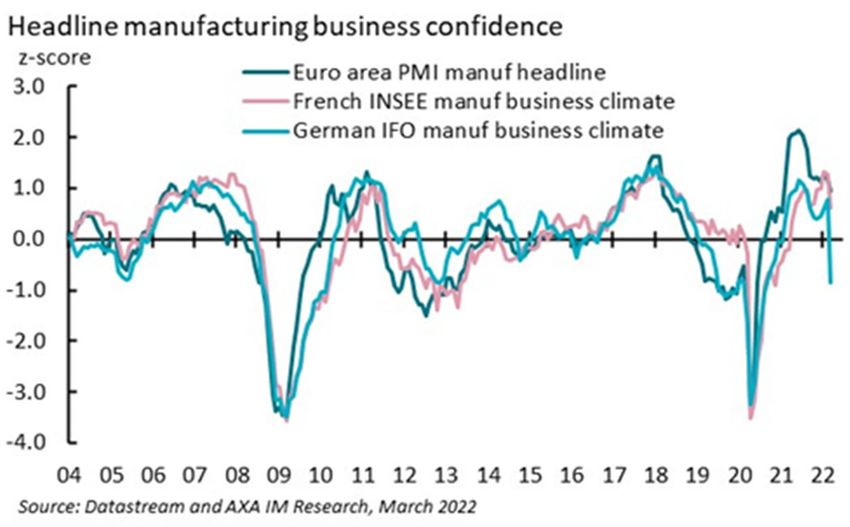

Impact visible sur les données européennes

Comme attendu, en Allemagne les données se sont rapidement détériorées

Pour une fois les enquêtes nationales Plongée assez inquiétante des éléments prospectifs

marquent l’inflexion avant les PMI

3

RESTRICTED

Property of AXA IM. Reproduction prohibited without the prior

consent of AXA IM

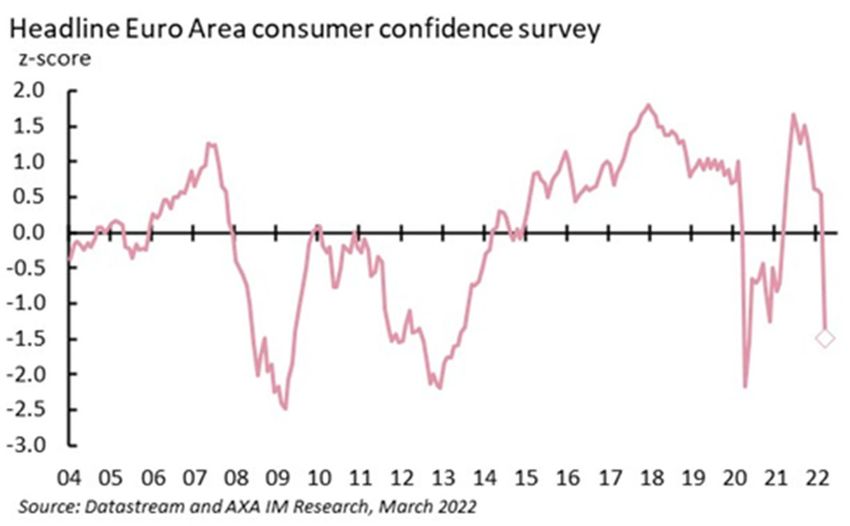

Deux domaines clés à surveiller : les stocks et le comportement d'épargne

Le choc se produit alors que les stocks s'étaient presque normalisés. La baisse de la confiance des consommateurs

pourrait relancer l'épargne

L’opinion sur les stocks dépasse à nouveau la moyenne à La confiance des consommateurs

long terme dans le commerce de gros français de la zone euro a chuté en mars

4

RESTRICTED

Property of AXA IM. Reproduction prohibited without the prior

consent of AXA IM

Esquisser les conclusions possibles

Difficile d'envisager une solution sans un accord de sécurité collectif

Point de vue de la Russie

Résultat optimal (maintenant irréaliste) : l'Ukraine sous contrôle politique total (éventuellement jusqu'à cesser d'exister en tant qu'entité

indépendante)

Résultat dégradé #1 : l'Ukraine est "neutralisée" en tant que menace militaire potentielle => reconstruction de la "profondeur stratégique" de la

Russie

Résultat dégradé #2 : "Guerre permanente de basse intensité" en échange d'une consolidation territoriale dans le Donbass

Point de vue de l’Ukraine

Résultat optimal (irréaliste) : Souveraineté totale, y compris dans les territoires orientaux sous contrôle russe de facto

Résultat dégradé #1 : retour des frontières de facto à la position du 23 février, pas de changement de gouvernement, accord de paix,

acceptation de ne jamais rejoindre l'OTAN

Résultat dégradé #2 : "Guerre permanente de basse intensité", ni changement de gouvernement, ni atteinte à la souveraineté

La capacité de mener une guerre permanente de basse intensité dépend des conditions économiques : l'Occident détient certaines des

clés (pour les deux parties).

En échange de la "solution de neutralisation", l'Ukraine exigera des garanties de sécurité de la part de tiers. Qui est prêt à les donner et

sont‐elles acceptables pour la Russie (tout en étant militairement crédibles) ?

Conclusion : les solutions purement bilatérales ont peu de chances de fonctionner. Cela complique la résolution du conflit. Attendez‐vous à de

nouvelles flambées. Avertissement : un scénario d'"effondrement de la Russie" est une probabilité faible, mais non nulle. Si les signes de ce

scénario s'accumulaient, l'Ukraine serait enhardie, mais les inquiétudes concernant les "gestes désespérés" de la Russie augmenteront. Il

faudrait également penser aux dommages collatéraux dans la région (voir déjà l'embrasement du conflit Arménie/Azerbaïdjan).

5

RESTRICTED

Property of AXA IM. Reproduction prohibited without the prior

consent of AXA IM

Le casse‐tête politique dans la zone euro

La répartition des tâches entre la politique monétaire et la politique budgétaire n'est pas simple dans la zone euro

• Les autorités gouvernementales française et allemandes ont

déjà lancé des mesures de soutien budgétaire à court terme,

L'inflation reste essentiellement exogène dans la

représentant environ 1 % du PIB. Cela devrait permettre à la

zone euro. La BCE devrait pouvoir être patiente,

BCE de se concentrer sur le risque de dés‐ancrage des mais la pression interne augmente

anticipations d'inflation (bien qu'il n'y ait aucun signe de cela

pour le moment)

• L'accélération de la réduction des achats d’actifs de la BCE

jusqu'à la fin du 2ème trimestre/fin du 3ème trimestre au plus

tard, malgré la crise ukrainienne, est le signe d'une forte

volonté de normalisation

=> Enjeu pour la politique budgétaire : La BCE compte sur la

politique budgétaire pour atténuer le choc, mais pour les pays

les plus fragiles la fin de l'assouplissement quantitatif peut

rendre plus difficile de fournir le soutien nécessaire.

=> La solution réside davantage dans la mutualisation des

dettes, mais on ne l'a pas encore vue pour cette crise. Le

sommet de Versailles a été décevant de ce point de vue.

RESTRICTED

Property of AXA IM. Reproduction prohibited without the prior

6 consent of AXA IM

Objectif de la Fed : la gestion des anticipations d'inflation

La Fed craint que le choc ne soit persistant

Les États‐Unis forment une La Fed s'oriente vers une politique de « faucon »

économie assez fermée ...

US Trade as a share of GDP

Russia Fed participants end‐year rate projections (the "dot plot")

Ukraine % Dec‐21 Mar‐22

4

Rest of Eastern Europe

Exports

Rest of Eurozone 3.5

Rest of Europe

Canada 3

Mexico

China 2.5

Rest of Asia

Rest of the World

2

1.5

Imports

1

0.5

0

0 2 4 6 8 10 12 14 16 18

% GDP 2022 2023 2024 Longer Term

Source: Peterson Institute, Mars 2022

7

RESTRICTED

Property of AXA IM. Reproduction prohibited without the prior

consent of AXA IM

Où en étions‐nous avant la guerre en Ukraine ?

L’Europe en rattrapage – en décalage par rapport aux Etats‐Unis – sans pression excessive sur le marché du travail

Un redémarrage rapide en sortie de pandémie La bonne surprise: la hausse du taux d’activité en

Europe

Observed, forecasted and trend GDP Participation rate in France

100=level in Q1 2018 100=level in Q1 2003

110 170

110

105 150

105 130

100

110

100 95

15‐64 years 15‐24 years 55‐64 years 90

90

95 70

85 50

90

Euro area US EA trend US trend 80 30

01/01/2003 01/01/2009 01/01/2015 01/01/2021

85

01/01/2018 01/01/2019 01/01/2020 01/01/2021 01/01/2022 Source: INSEE, AXA IM Research, November 2021

Sources: Macrobond, AXA IM Research, January 2022

RESTRICTED

Property of AXA IM. Reproduction prohibited without the prior

8 consent of AXA IM

Positionnement de nos stratégies obligataires Magda Branet Directrice des gestions obligataires Asie et marchés émergents Jonathan Baltora Responsable des obligations souveraines, de l’inflation et du change

Positionnement de nos stratégies obligataires inflation Jonathan Baltora Responsable des obligations souveraines, de l’inflation et du change

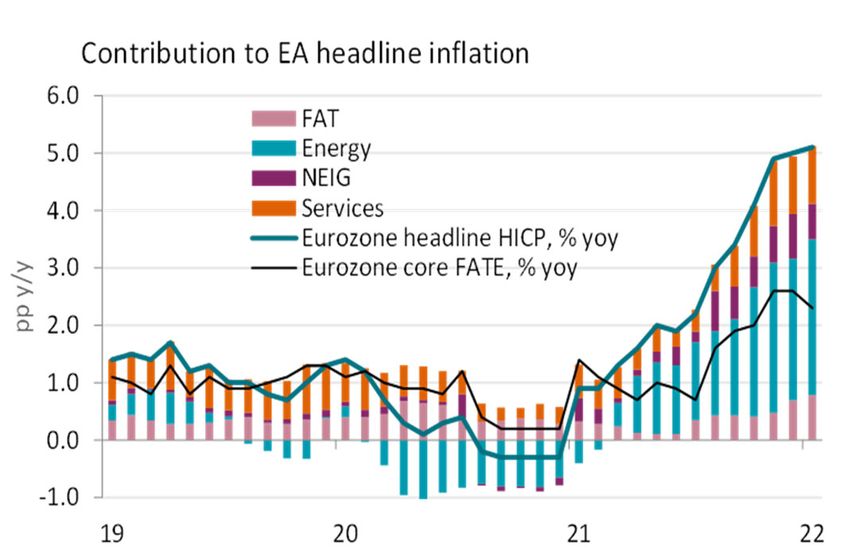

The issue with inflation

It keeps being revised up

Inflation forecasts have consistently been revised higher, but economists continue to expect it to be transitory

Source: AXA IM – For illustrative purposes only

RESTRICTED

11 Property of AXA IM. Reproduction prohibited without the prior

consent of AXA IMNear term pressures overshadow longer term risks

Long term risks are likely underestimated by the market

Time horizon

Near term pressures

• Reduced mobility and lower economic

activity

• Oil prices

• Shortages and supply chain issues

Inflation

• Higher wages

Medium to long term pressures

• Fiscal spending

• Deglobalization and trade wars

• Green revolution

Source: AXA IM – For illustrative purposes only

RESTRICTED

Property of AXA IM. Reproduction prohibited without the prior

consent of AXA IMWhat is priced into the market

A short term inflation spike, not an inflation spiral

Annual inflation rates priced into the inflation swap market

The war in Ukraine is exacerbating near term inflation risks. The market however expects the inflation

shock to be transitory.

Source: AXA IM – For illustrative purposes only

RESTRICTED

Property of AXA IM. Reproduction prohibited without the prior

consent of AXA IMImplications of high inflation for investors

High inflation means high income for inflation linked bonds

We expect inflation linked bonds income to be significantly positive over the coming months.

Source: AXA IM as of February 2022. Inflation indexation calculated with CACIB forecast for US and Euro and Natwest Markets for UK RPI The above represents our current market

views only and does not constitute investment advice.

RESTRICTED

14 Property of AXA IM. Reproduction prohibited without the prior

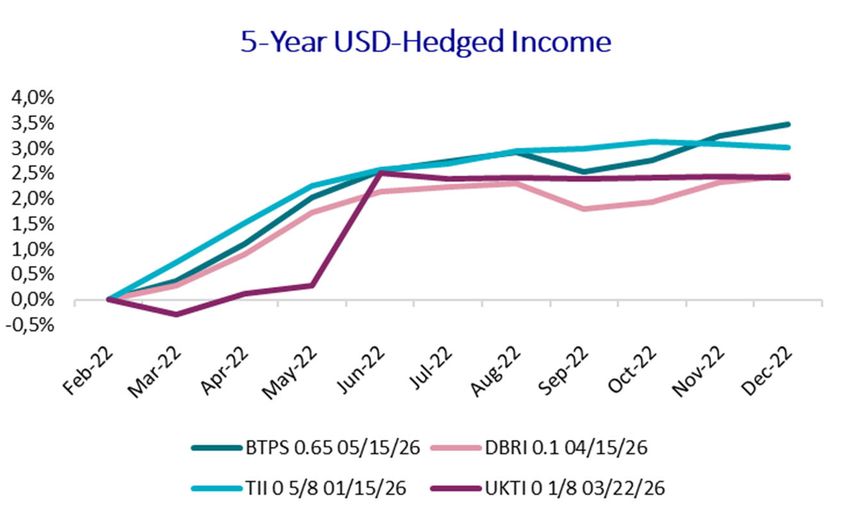

consent of AXA IMInflation Linked Bonds

Short‐end inflation linked bonds are the most sensitive to oil price developments

Short maturities inflation linked bonds are less sensitive to interest

rates and more so energy prices.

Inflation Linked Bonds Correlation to Oil & Nominal Bonds

• Short‐end inflation linked bonds

0.50

are the most sensitive to oil. 0.40 1‐3Y

• Across markets, US TIPS are also 0.30 1‐3Y

the most sensitive to oil prices and

Correlation to Oil

5‐7Y

3‐5Y

by extension inflation. 0.20 7‐10Y

3‐5Y

• Ultra‐long UK linkers are less 0.10

1‐3Y 15+ Y

10‐15Y

5‐7Y

correlated to rates than you may 3‐5Y

5‐7Y

7‐10Y

7‐10Y

think. 0.00

10‐15Y

10‐15Y

15‐25Y 15+ Y

Local pension funds are very active in the ‐0.10

30‐year and longer maturities. 0.00 0.10 0.20 0.30 0.40 0.50 0.60 0.70 0.80 0.90

Correlation to 10‐Year Nominal Rate

UK US EUR

Source: AXA IM, Bloomberg at 31/01/2022 – for illustrative purposes only. Developments of the past offer no guarantee and are no indicator for any future returns or trends.

RESTRICTED

15 Property of AXA IM. Reproduction prohibited without the prior

consent of AXA IMThis document is for informational purposes only and does not constitute investment research or financial analysis relating to transactions in financial instruments as per MIF Directive (2014/65/EU),

nor does it constitute on the part of AXA Investment Managers or its affiliated companies an offer to buy or sell any investments, products or services, and should not be considered as solicitation or

investment, legal or tax advice, a recommendation for an investment strategy or a personalized recommendation to buy or sell securities.

It has been established on the basis of data, projections, forecasts, anticipations and hypothesis which are subjective. Its analysis and conclusions are the expression of an opinion, based on available

data at a specific date. All information in this document is established on data made public by official providers of economic and market statistics. AXA Investment Managers disclaims any and all

liability relating to a decision based on or for reliance on this document. All exhibits included in this document, unless stated otherwise, are as of the publication date of this document. Furthermore,

due to the subjective nature of these opinions and analysis, these data, projections, forecasts, anticipations, hypothesis, etc. are not necessary used or followed by AXA IM’s portfolio management

teams or its affiliates, who may act based on their own opinions. Any reproduction of this information, in whole or in part is, unless otherwise authorised by AXA IM, prohibited.

Neither MSCI nor any other party involved in or related to compiling, computing or creating the MSCI data makes any express or implied warranties or representations with respect to such data (or

the results to be obtained by the use thereof), and all such parties hereby expressly disclaim all warranties of originality, accuracy, completeness, merchantability or fitness for a particular purpose

with respect to any of such data. Without limiting any of the foregoing, in no event shall MSCI, any of its affiliates or any third party involved in or related to compiling, computing or creating the data

have any liability for any direct, indirect, special, punitive, consequential or any other damages (including lost profits) even if notified of the possibility of such damages. No further distribution or

dissemination of the MSCI data is permitted without MSCI’s express written consent.

This document has been edited by AXA INVESTMENT MANAGERS SA, a company incorporated under the laws of France, having its registered office located at Tour Majunga, 6 place de la Pyramide,

92800 Puteaux, registered with the Nanterre Trade and Companies Register under number 393 051 826. In other jurisdictions, this document is issued by AXA Investment Managers SA’s affiliates in

those countries.

In the UK, this document is intended exclusively for professional investors, as defined in Annex II to the Markets in Financial Instruments Directive 2014/65/EU (“MiFID”). Circulation must be restricted

accordingly.

© AXA Investment Managers 2021. All rights reserved

RESTRICTED

16 Property of AXA IM. Reproduction prohibited without the prior

consent of AXA IMVous pouvez aussi lire