STRATÉGIE DES MARCHÉS MONDIAUX MISE À JOUR QUOTIDIENNE - Lundi 29 juin 2020 20.05.2020

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Lundi 29 juin 2020 STRATÉGIE DES MARCHÉS MONDIAUX MISE À JOUR QUOTIDIENNE

Alexander APOSTOLOV, PhD, MBA

Chef de la stratégie d'investissement

FX FOCUS www.bluesuisse.com/en/analysis

analytics@bluesuisse.com

L'environnement à haut risque tactique devrait se poursuivre en juillet

Aperçu du marché

USD : Le sentiment de risque reste en mode de consolidation tout au long de la semaine,

revenant quelque peu à la positive lors de la session asiatique de vendredi avec les contrats à

terme S&P qui ont augmenté de 0,15 % par rapport à la clôture de jeudi à New York, pour chuter Principales citations Carte de chaleur

brutalement à la clôture de la session de vendredi à New York. Outre les principales

considérations relatives à Covid (crise sanitaire, nécessité d'un soutien fiscal accru), les

analystes de BlueSuisse.com pensent que juillet pourrait être difficile, car les entreprises ont

également augmenté leurs prévisions : Mise à jour sur les coronavirus - 14 États américains

constatent la semaine dernière une augmentation des cas qui ne peuvent être expliqués par les

tests. Le Texas reste le plus préoccupant en ce qui concerne les tendances en matière

d'hospitalisation et de mobilité, bien que le gouverneur ait mis en pause les plans de réouverture

(même si l'État est déjà plus proche de la totalité des plans) tandis que les PDG des quatre plus

grands systèmes hospitaliers discutent de la planification de la capacité de pointe après Performance relative en % sur 1 jour

l'annonce de la capacité de lits des soins intensifs de Houston qui atteint 100 %. Vendredi soir, le

Texas et la Floride ont décidé d'annuler certaines de leurs mesures de réouverture, tandis que

San Francisco a retardé les siennes. Beaucoup pensent que le week-end du 4 juillet sera

probablement le prochain grand test des États-Unis pour contrôler la propagation, bien que les

données qui en découlent ne soient pas connues avant des semaines : Les élections américaines

de 2020 commencent à jouer, bien qu'elles soient encore très précoces - Biden est en hausse

dans les États balanciers, ce qui conduit à des discussions évidentes sur les implications fiscales

et réglementaires d'une présidence Biden, ainsi qu'à la reprise des discussions sur les chances

du sénateur Elizabeth Warren (présentée comme la colistière et la vice-présidente de Biden) de Résumé des indicateurs techniques de

prendre la tête du Trésor. L'attention portée aux élections américaines ne devrait que croître change

dans les jours et les semaines à venir, compte tenu des événements à risque qui se profilent à

l'horizon.

; CNY : tensions entre les États-Unis et la Chine : Le message de la Chine aux Etats-Unis :

le franchissement des "lignes rouges" pourrait mettre en danger l'accord commercial - WSJ

rapporte que Pékin a discrètement déclaré à Washington que "l'ingérence à Honq Kong, à

Taiwan et dans d'autres domaines pourrait mettre en danger les achats de biens chinois dans le

cadre de la première phase de l'accord commercial".

; EUR : Enfin, notez l'avertissement de la présidente de la BCE Lagarde vendredi (faisant

écho aux commentaires de son économiste en chef Lane en début de semaine dernière) selon

lequel la reprise après la pandémie sera probablement "freinée". La reprise sera également

"incomplète", car il est peu probable que le commerce revienne aux niveaux d'avant la crise et

que la productivité soit plus faible. Elle avertit également que l'UE pourrait ne pas se mettre

d'accord sur le fonds de relance lors du sommet des 17 et 18 juillet.

--Données - La demande des consommateurs américains, le rebond de la confiance des

consommateurs français, la faiblesse de la propriété intellectuelle de Singapour réaffirment la

possibilité d'un assouplissement du SMA:

- USD : Le revenu personnel américain chute de 4,2%MoM en mai, une baisse plus faible que le

consensus pour -6,0% alors que le revenu des salaires et traitements augmente de 2,8%. Les

dépenses rebondissent de 8,2 % millions de dollars après une baisse de 12,6 % en avril, révisée à

la hausse, ce qui entraîne une baisse du taux d'épargne, qui passe de 32,2 % en avril à 23,2 %

aujourd'hui. Dans le même temps, l'inflation de base de l'indice des prix à la consommation

augmente de 0,10 % en mai et reste à 1,0 % en glissement annuel. Les analystes de

BlueSuisse.com s'attendent à de nouvelles augmentations des dépenses avec le taux d'épargne

élevé qui indique une augmentation continue de la consommation au cours des prochains mois.

-   ; EUR : France - un rebond de 4 points de la confiance des ménages à son plus haut

niveau depuis 3 mois, sur fond de très forte demande refoulée - La mesure composite de la

situation personnelle des ménages de BlueSuisse.com augmente de 9 points à 107 en juin, son

plus haut niveau depuis juillet 2007. Il ne faudra probablement pas beaucoup de temps pour que

les ménages dépensent beaucoup plus si la détérioration attendue du marché du travail ne se

concrétise pas.

-   ; SGD : la production industrielle (IP) de mai est inférieure aux attentes à -7,4% en

glissement annuel, -16,5% MoM SA (Consensus : +7,7% en glissement annuel, -5,6% MoM SA ;

avril : +13,6% en glissement annuel, -0,5% MoM SA) avec des baisses généraAlexander APOSTOLOV, PhD, MBA lisées, ce qui suggère que l'utilisation des capacités reste plus faible que ce qu'impliquent les Chef de la stratégie d'investissement contraintes réglementaires. Les analystes de BlueSuisse.com s'attendent à ce que le PIB de www.bluesuisse.com/en/analysis Singapour diminue d'environ 45 000 SAAR (-14,3 % en glissement annuel), avec des prévisions analytics@bluesuisse.com annuelles inférieures au consensus (-8,5 % en glissement annuel). Conclusion - Cela laisse une chance de 0 à 40 % d'un recentrage à la baisse de la bande NEER par le MAS lors de la réunion d'octobre. Aperçu du marché Week Ahead - US jobs, ISM manufacturing et China manufacturing PMI: -   ; USD : Salaires non agricoles - : 5500k, médiane : 3000k, avant : 2509K ; Paie privée - : Principales citations Carte de chaleur 5000k, médiane : 2800k, antérieur : 3094k ; Salaires horaires moyens MoM - : -2,2%, médiane : - 0,6%, avant : -1,0% ; Salaire horaire moyen YoY - : 4,1%, médiane : 5,3 %, antérieur : 6,7 % ; Taux de chômage - : 11,0 %, médiane : 12,3 %, avant : 13,3 % - Suite à l'augmentation inattendue des emplois en mai, les analystes de BlueSuisse.com s'attendent à une hausse encore plus forte de l'emploi en juin. Le salaire horaire moyen devrait continuer à baisser, reflétant le retour des emplois moins bien rémunérés sur les listes de paie des entreprises, et le taux de chômage devrait également continuer à baisser, reflétant une forte augmentation des réembauches mais aussi tempérée par une nouvelle hausse du taux d'activité. -   ; USD : ISM manufacturier - : 50,1, médiane : 49,3, avant : 43,1 - l'indice ISM Performance relative en % sur 1 jour manufacturier devrait à peine entrer en territoire d'expansion en juin, avec les plus fortes hausses probables des nouvelles commandes et de la production ainsi qu'un solide rebond de l'emploi. Mais les gains rapides ont été constatés dans les mesures mondiales de l'IPM et de l'ISM américain (indices de diffusion) qui reflètent simplement une barre très basse pour que l'activité soit considérée comme étant "en expansion", plutôt que d'être une mesure utile pour cartographier la croissance du PIB. -   ; CNY : China Manufacturing PMI June : BlueSuisse.com Forecast 49.8, Consensus 50.4, Prior 50.6 - L'indice PMI manufacturier pourrait de nouveau passer sous la barre des 50 en juin. La consommation de charbon par les centrales électriques a ralenti, passant de 16,9 % en mai à Résumé des indicateurs techniques de 9,1 % en mai, tandis que le taux d'exploitation des hauts fourneaux par les aciéries du pays n'a change augmenté que de 0,3 point par rapport à mai.

Tableau du jour La livre sterling/dollar américain est prête à être vendue --- La tendance à la baisse après le plus haut du mois semble vouloir se poursuivre, avec un potentiel de baisse matérielle dans les jours à venir. Au cours de la semaine se terminant le 19 juin, le GBP/USD a franchi la ligne de tendance par rapport au plus bas du mois de mars, ce qui le place dans une position vulnérable. Le rebond et l'échec de la semaine dernière ont encore renforcé le poids de la paire à l'approche d'une nouvelle semaine. En regardant plus bas, le prochain niveau de soutien arrive à 12160, un petit pivot de mai, mais le plus grand niveau de soutien n'arrive pas avant le creux de mai à 12075. L'augmentation de la pression sur la livre sterling affaiblit le sentiment de risque. Il faut s'attendre à ce que cela continue à être le cas dans les jours à venir. Pour que le tableau soit haussier, il faudrait que le canal descendant du plus haut mensuel se casse et que la livre franchisse fermement le niveau de 12542, ainsi que la ligne de tendance du mois de mars qui a été brisée et testée à nouveau la semaine dernière. Si l'on veut que cela se développe, il faudra faire beaucoup de travail. La semaine à venir est considérée comme favorable aux vendeurs, les rallyes étant des opportunités potentielles pour les candidats à la vente d'entrer ou de compléter les positions existantes.- GBP/USD DAILY CHART

Alexander APOSTOLOV, PhD, MBA

Chef de la stratégie d'investissement

Aperçu des marchés de capitaux www.bluesuisse.com/en/analysis

analytics@bluesuisse.com

Un marché piqué par de multiples épines

Aperçu du marché

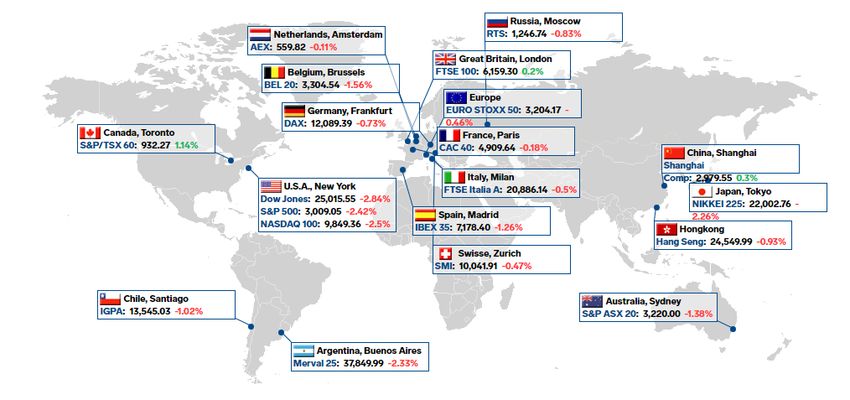

--- Le S&P 500 a chuté de 2,4 % vendredi lors d'une séance d'évaluation des risques, en raison de

la hausse continue des nouveaux cas de coronavirus et des problèmes spécifiques à l'industrie

pour les banques et les sociétés de médias sociaux. Le Dow Jones Industrial Average (-2,8%), le

Nasdaq Composite (-2,6%) et le Russell 2000 (-2,4%) ont également chuté de plus de 2,0%. Les Carte des performances des échanges

11 secteurs du S&P 500 ont tous clôturé en territoire négatif, les secteurs des services financiers mondiaux de chaleur

(-4,3 %) et des services de communication (-4,5 %) ayant chuté de plus de 4 %. Le secteur des

services publics est celui qui a le moins diminué, avec une baisse de 1,0 %. Les États-Unis ont

atteint un nouveau record quotidien de nouveaux cas de coronavirus, ce qui a incité des points

chauds comme le Texas et la Floride à réduire leurs efforts de réouverture. La réduction des

activités de réouverture menace de saper le sentiment des consommateurs et les dépenses

personnelles, ces dernières ayant rebondi de 8,2 % m/m en mai (consensus BlueSuisse.com +7,0

%). Malheureusement, le marché a également été pénalisé par d'autres évolutions. Les banques

ont subi la pression de la décision de la Fed de leur demander de suspendre les rachats d'actions

et de plafonner les paiements de dividendes au troisième trimestre (par excès de prudence),

tandis que d'autres entreprises ont suspendu leurs dépenses publicitaires sur Facebook (FB Performance relative en % sur 1 jour

216.08, -19.60, -8.3%). Verizon (VZ 53,16, -1,12, -2,1 %), Unilever (UN 54,51, -0,32, -0,6 %) et

Honda Motor (HMC 25,33, -0,92, -3,5 %) ont rejoint la liste croissante des entreprises qui ont

suspendu leurs dépenses, ce qui a réveillé les entreprises qui tirent des revenus de la publicité

dans la manière dont elles gèrent les mauvaises conduites au sein de leurs plateformes. Les

actions de Facebook ont chuté de 8 %, mais Alphabet (GOOG 1359,90, -81,43, -5,7 %) et Twitter

(TWTR 29,05, -2,32, -7,4 %) ont également pris le dessus. Dans d'autres développements, Nike

(NKE 93,67, -7,73, -7,6 %) a raté les estimations de chiffre d'affaires et de résultat, Cisco (CSCO

46,31, +1,09, +2.Le rééquilibrage annuel des indices FTSE Russell a eu lieu à la fin de l'année.

Le rééquilibrage de fin de trimestre pourrait avoir joué un rôle dans le déclin actuel, car les

investisseurs ont réalloué de l'argent aux obligations. Le rendement à 2 ans est resté inchangé à

0,16%, tandis que le rendement à 10 ans a baissé de quatre points de base pour atteindre 0,64%.

L'indice du dollar américain a peu changé à 97,45. Le brut WTI a baissé de 0,7%, ou 0,26 $, à

38,49 $/b. --- Examen des données économiques : Examen des données économiques de vendredi

: - Le revenu personnel a diminué de 4,2% m/m en mai (consensus BlueSuisse.com -6,0%) après

une augmentation de 10,8% en avril, tandis que les dépenses personnelles ont bondi de 8,2%

(consensus BlueSuisse.com 7,0%) après une baisse de 12,6% en avril. L'indice des prix de l'ECP

et l'indice des prix de base de l'ECP, qui exclut les produits alimentaires et l'énergie, ont tous Résumé des indicateurs techniques

deux augmenté de 0,1 % et sont légèrement supérieurs aux estimations du consensus - Le

principal enseignement du rapport est que le taux d'épargne des particuliers, en pourcentage du

revenu disponible, reste exceptionnellement élevé, à 23,2 %. - L'indice final de l'Université du

Michigan sur le sentiment des consommateurs pour le mois de juin a chuté à 78,1 (consensus

BlueSuisse.com 78,8) par rapport à la lecture préliminaire de 78,9. La lecture finale pour mai

était de 72,3, donc le niveau du sentiment est toujours plus élevé que le mois précédent.- La

principale conclusion du rapport est que les attitudes et la demande des consommateurs seront

influencées par les progrès - ou l'absence de progrès - contre le coronavirus.--- Pour l'avenir : -

Pour l'avenir, les investisseurs recevront lundi le rapport sur les ventes de maisons en attente

pour mai.--- Les principaux moteurs du marché : - Le marché perd près de 3 %, piqué par de

multiples épines - Les États-Unis enregistrent un nouveau record quotidien de nouveaux cas de

coronavirus, le Texas et la Floride réduisent leurs efforts de réouverture - La Fed va exiger des

banques qu'elles suspendent les rachats d'actions et plafonnent les paiements de dividendes au

troisième trimestre pour conserver leur résilience - Davantage d'entreprises suspendent leurs

dépenses publicitaires sur Facebook (FB) - Les secteurs boursiers : - Forts : Services publics-

Faible : Services financiers, services de communication, énergieAlexander APOSTOLOV, PhD, MBA lisées, ce qui suggère que l'utilisation des capacités reste plus faible que ce qu'impliquent les Chef de la stratégie d'investissement contraintes réglementaires. Les analystes de BlueSuisse.com s'attendent à ce que le PIB de www.bluesuisse.com/en/analysis Singapour diminue d'environ 45 000 SAAR (-14,3 % en glissement annuel), avec des prévisions analytics@bluesuisse.com annuelles inférieures au consensus (-8,5 % en glissement annuel). Conclusion - Cela laisse une chance de 0 à 40 % d'un recentrage à la baisse de la bande NEER par le MAS lors de la réunion d'octobre. Aperçu du marché Week Ahead - US jobs, ISM manufacturing et China manufacturing PMI: -   ; USD : Salaires non agricoles - : 5500k, médiane : 3000k, avant : 2509K ; Paie privée - : Principales citations Carte de chaleur 5000k, médiane : 2800k, antérieur : 3094k ; Salaires horaires moyens MoM - : -2,2%, médiane : - 0,6%, avant : -1,0% ; Salaire horaire moyen YoY - : 4,1%, médiane : 5,3 %, antérieur : 6,7 % ; Taux de chômage - : 11,0 %, médiane : 12,3 %, avant : 13,3 % - Suite à l'augmentation inattendue des emplois en mai, les analystes de BlueSuisse.com s'attendent à une hausse encore plus forte de l'emploi en juin. Le salaire horaire moyen devrait continuer à baisser, reflétant le retour des emplois moins bien rémunérés sur les listes de paie des entreprises, et le taux de chômage devrait également continuer à baisser, reflétant une forte augmentation des réembauches mais aussi tempérée par une nouvelle hausse du taux d'activité. -   ; USD : ISM manufacturier - : 50,1, médiane : 49,3, avant : 43,1 - l'indice ISM Performance relative en % sur 1 jour manufacturier devrait à peine entrer en territoire d'expansion en juin, avec les plus fortes hausses probables des nouvelles commandes et de la production ainsi qu'un solide rebond de l'emploi. Mais les gains rapides ont été constatés dans les mesures mondiales de l'IPM et de l'ISM américain (indices de diffusion) qui reflètent simplement une barre très basse pour que l'activité soit considérée comme étant "en expansion", plutôt que d'être une mesure utile pour cartographier la croissance du PIB. -   ; CNY : China Manufacturing PMI June : BlueSuisse.com Forecast 49.8, Consensus 50.4, Prior 50.6 - L'indice PMI manufacturier pourrait de nouveau passer sous la barre des 50 en juin. La consommation de charbon par les centrales électriques a ralenti, passant de 16,9 % en mai à Résumé des indicateurs techniques de 9,1 % en mai, tandis que le taux d'exploitation des hauts fourneaux par les aciéries du pays n'a change augmenté que de 0,3 point par rapport à mai.

Vous pouvez aussi lire