Stratégies de recettes à moyen terme en vue de soutenir la reprise et le développement en Afrique - ATELIER VIRTUEL DE LA PCT ET DE L'ATAF 18 MAI 2021

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Stratégies de recettes à moyen

terme

en vue de soutenir la reprise et le

développement en Afrique

ATELIER VIRTUEL DE LA PCT ET DE L'ATAF

18 MAI 2021

Ruud de Mooij

Département des affaires fiscales du FMI

INTERNATIONAL MONETARY FUND 1

Impératif de recettes avant et après la

Avant la COVID

pandémie de COVID-19 en Afrique

COVID-19

Après la COVID

Besoins en matière Manque de Stratégie de

de mobilisation de recettes... recettes à moyen

recettes terme

…

et besoins accrus

en matière de

dépenses

INTERNATIONAL MONETARY FUND 2

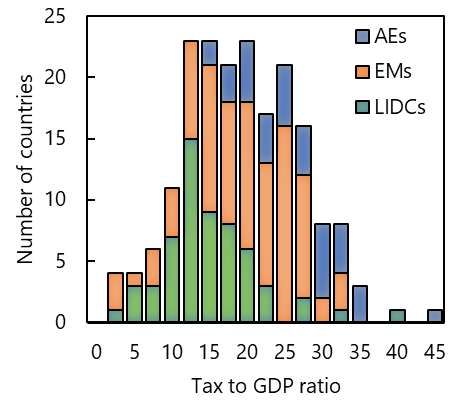

Pré-COVID-19 : des progrès en cours -

mais des résultats inégaux

Les ratios recettes/PIB en Afrique ont augmenté Les ratios recettes fiscales/PIB sont toujours faibles

depuis le début des années 2000, mais se sont dans plusieurs LIDC et EM

stabilisés ces dernières années.

25.00

20.00

15.00

10.00

5.00

0.00

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Total Revenue in % of GDP (Median)

Total Tax Revenue in % of GDP (Median)

13

Source : FMI, Base de données des perspectives de l'économie mondiale

Source : FMI, Base de données des perspectives de l'économie mondiale

INTERNATIONAL MONETARY FUND 3

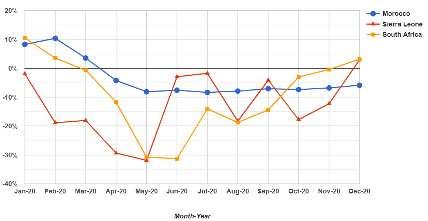

COVID-19 Manque de recettes

Collecte des recettes fiscales au Maroc, en Sierra

▪ Le PIB en Afrique subsaharienne a chuté de Leone et en Afrique du Sud, variation annuelle 2020

► 1,9 % en 2020 (WEO)

▪ Mais la baisse des recettes fiscales a été

plus importante Source : Sebastian

James, 2021, Revenue

► Le ratio recettes/PIB devrait passer de 13,2 Effects of COVID-19”,

Global Fiscal Policy

à 12,3 % en Afrique subsaharienne. Series, World Bank.

▪ Réponse essentiellement endogène

► Chute des prix des produits de base Projection des recettes fiscales avant

et après COVID au titre de 2020 (% PIB)

► Mais aussi des mesures de soutien à la 18

Pre-COVID

16

santé, aux entreprises et aux particuliers. Post-COVID

14

▪ Les projections WEO indiquent une 12

Tax revenue

10

augmentation des recettes 8

► Mais convergence vers un taux plus faible 6

4

de 12,8 % en 2026 en ASS. 2

Base de données

0 Moniteur des finances publi

EMs LIDCs du FMI

INTERNATIONAL MONETARY FUND 4

COVID-19 : augmentation des besoins de

financement déjà considérables pour

atteindre les ODD

Évaluation pré-COVID des dépenses supplémentaires nécessaires en 2030 pour obtenir Besoins en dépenses supplémentaires avant

et après la COVID-19 (% PIB)

des résultats optimaux dans certains secteurs des ODD (points de pourcentage du PIB).

60 24

1.6 Added increase due to scarring

Resto

Restedo

duMundo

monde SSA 20 COVID19 increase (w/o scarring)

50 5.6

2.0

2.1 Pre-COVID SDG needs

16

40 Nigéria

Nigeria

Ruanda

Rwanda 12

21.3

Benin

Bénin

30 18.3 0.9

1.0

2.2

8 15.7 16.2 1.2

20 4 8.0

9.0 8.1

6.9

10 0

Rwanda Nigeria Pakistan Cambodia

0

Source : Calculs des services du FMI à partir du Moniteur des Note de discussion des services du FMI: Une

finances publiques d'avril 2021. évaluation post-pandémie des objectifs de

développement durable, avril 2021

INTERNATIONAL MONETARY FUND 5

L'effort fiscal dans la plupart des pays

africains est considérablement inférieur à

la capacité contributive

Tax and Social Cont. Revenue % of GDP Tax Capacity % of GDP Tax Effort

50.0 0.9

46.6

Tax Revenue and Capacity % of GDP

45.0 0.77 0.8

40.0

36.0 36.6 35.8

0.7

0.62 0.62 34.2

35.0

0.6

Tax Effort

30.0

0.52

26.0 0.5

25.0 0.42

21.1 0.4

19.1

20.0

16.2

14.4 0.3

15.0

0.2

10.0

5.0 0.1

0.0 0.0

MCD APD AFR WHD EUR

Note de discussion des services du FMI: Une évaluation post-pandémie

des objectifs de développement durable, avril 2021 (Note d'information)

INTERNATIONAL MONETARY FUND 6

Post-COVID-19 Renforcer la capacité

contributive

par une stratégie de recettes à moyen

terme

• Intégrée dans la stratégie de

développement économique et social

du gouvernement au sens large -

ODD

• Feuille de route de haut niveau pour

la réforme du système fiscal sur 4 à 6

ans - composantes politiques,

administratives et juridiques.

• Menée par le pays - appartenant au

gouvernement

• Soutien CD aligné

INTERNATIONAL MONETARY FUND 7

Recettes et autres

#1: Recettes et autres objectifs

objectifs

MTRS

Construire le scénario

• La mobilisation des recettes comme élément Projection des recettes de base et besoins en

essentiel du programme de développement recettes selon le scénario de développement SRMT

25

Objectif de recettes 24.5

1. Projections de base 24 Besoins en recettes Objectif

2. Ambition de dépenses à moyen terme 23.5 dans le cadre SRMT

3. Objectif quantitatif de recettes pour la SRMT du scénario SRMT

23

Autres objectifs - critères utilisés dans 22.5 Recettes sous

la ligne de base

SRMT 22

• Équité - inclusivité

21.5

• Efficacité - investissement/croissance (verte)

• Applicabilité - administration 21

• Conformité 2012 2018 2024 2030

• Certitude

Source : Rapport SRMT FMI

INTERNATIONAL MONETARY FUND 8

#2: Réforme complète du système

fiscal

Exemple: Mesures de politique fiscale dans les SRMT 2018 de

Complète l'Indonésie

• Couvre la politique fiscale, l'administration

des recettes et le cadre juridique

Concrète

• Mesures spécifiques assorties de calendrier

• Plan concret pour améliorer le respect des

obligations fiscales et renforcer les capacités Exemple: Mesures d'administration fiscale dans les SRMT 2018 de

institutionnelles. l'Indonésie

Fondées sur des éléments probants -

recettes, répartition, impact

économique

• Assure la crédibilité

• Débat structuré

• Permet le suivi

Source : Ruud de Mooij, Suahasil Nazara and Juan Toro, A MTRS

for Indonesia, 2018

INTERNATIONAL MONETARY FUND 9

#3: Engagement politique

Leadership du gouvernement

• Engagement au plus haut niveau

• L'ensemble du gouvernement

Soutien du public

• Consultation des parties prenantes

• Soutien des collectivités locales

Communication

• Souligner le lien avec les dépenses

• Exploiter les résultats quantitatifs

Timing

• Utiliser la bonne période; utiliser la mauvaise période

• Séquençage - big bang vs progressif

INTERNATIONAL MONETARY FUND 10#4: Développement des capacités

Identifier les besoins

• Soutenir la conception des reformes, quantification

• Renforcer les institutions, par exemple l'unité chargée

des politiques fiscales.

• Soutenir la mise en œuvre, par exemple la capacité/la

formation dans les organismes fiscaux, la mise en

œuvre de systèmes informatiques.

Aligner/coordonner le soutien

• S'intégrer dans la stratégie du pays

• Séquençage conformément aux priorités

• Éviter les chevauchements, les lacunes ou la

concurrence

Leadership national

• Une SRMT n’est pas dirigée par les partenaires de la

PCT.

• Les partenaires de la PCT facilitent et soutiennent la

formulation et la mise en œuvre de la SRMT.

INTERNATIONAL MONETARY FUND 11SRMT : un processus apprécié -

plus que des mots Rapport sur les SRMT pour le Sénégal et

Dialogue - lancé au Bangladesh, au

premier rapport de mise en oeuvre

Cameroun, en Géorgie, au Honduras, en

Jordanie, au Kenya, en Malaisie, en

Mongolie, au Maroc, au Togo, au

Vietnam et en Ouzbékistan.

Formulation - en cours en Albanie, au

Bénin, en Éthiopie, au Rwanda, en

Indonésie, au Laos et en Thaïlande.

Consultation – en cours dans plusieurs

pays

Publication/mise en oeuvre – Égypte,

Papouasie-Nouvelle-Guinée (PNG),

Sénégal, Ouganda

INTERNATIONAL MONETARY FUND 12Structure de l'atelier

Aujourd'hui18 mai

Panel 1: SRMT après la COVID-19

Dialogue SRMT au Bénin t en Éthiopie

Panel 2: SRMT #1 et programme de

développement (ODD)

Panel 3: Qu'est-ce qui distingue une SRMT des

autres stratégies ?

Demain 19 mai

Panel 4: SRMT #2 Réforme complète du système

fiscal

Panel 5: SRMT #3 SRMT #3 Gestion d'une

initiative SRMT (ODD)

Panel 6: SRMT # Soutien des OI et des donateurs

INTERNATIONAL MONETARY FUND 13Je vous

remercie

INTERNATIONAL MONETARY FUND 14Vous pouvez aussi lire