Swiss Issues Branches Retail Outlook 2011 Faits et tendances

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Economic Research Swiss Issues Branches Retail Outlook 2011 Faits et tendances Janvier 2011

Economic Research

Impressum

Editeur

Martin Neff, responsable Economic Research, Credit Suisse

Uetlibergstrasse 231, CH-8070 Zurich

Contact

branchen.economicresearch@credit-suisse.com

Téléphone+41 (0)44 334 74 19

Auteurs Credit Suisse

Nicole Brändle

Damian Künzi

Auteurs Fuhrer & Hotz Excellence in Retailing

www.fuhrer-hotz.ch

Marco Fuhrer

Martin Hotz

Participation

Viktor Holdener

Photo de couverture

© View Pictures/Edmund Sumner

Impression

dfmedia, Burgauerstrasse 50, 9230 Flawil

Téléphone +41 (0)58 344 96 96

Clôture de rédaction

Décembre 2010

Commandes

Directement auprès de votre conseiller clientèle ou auprès de toutes les succursales

du Credit Suisse

Exemplaires à l’unité par EBIC Fax +41 (0)44 333 37 44 ou par e-mail à

daniel.challandes@credit-suisse.com

Commandes internes via Netshop avec n° mat. 1515302

Visitez notre site Internet

www.credit-suisse.com/research

Disclaimer

Le présent document a été élaboré par le service Economic Research du Credit

Suisse et n’est pas le résultat d’une analyse financière propre ou de tiers. Il n’est

donc pas soumis aux «Directives visant à garantir l’indépendance de l’analyse finan-

cière» de l’Association suisse des banquiers.

La présente publication a un but purement informatif. Les points de vue qui y sont

exposés sont ceux du service Economic Research du Credit Suisse à la date

d’impression (sous réserve de modification).

La présente publication peut être citée à condition d’en mentionner la source.

Copyright © 2011 Credit Suisse Group AG et/ou entreprises liées. Tous droits réser-

vés.

Swiss Issues Branches

Economic Research

Sommaire Editorial 5

1 Conjoncture de la branche 2010:

la demande 6

1.1 Chiffres d’affaires du commerce de détail 6

1.2 Facteurs d’influence 6

1.3 Chiffres d’affaires du commerce de détail par

groupes de produits 7

2 Conjoncture de la branche 2010: l’offre 10

2.1 Evolution de l’emploi 10

2.2 Evolution des prix 10

2.3 Situation sur le marché alimentaire 12

2.4 Evénements et tendances sélectionnés dans le

domaine non alimentaire 13

2.5 Complément: succursalisation 14

3 Dossier spécial: L’évolution géographique

du commerce de détail entre 1998 et 2008 17

3.1 Mutation structurelle régionale dans le

commerce de détail 17

3.1.1 Ensemble du commerce de détail 17

3.1.2 Commerce de détail alimentaire 18

3.1.3 Commerce de détail non alimentaire 21

3.1.4 Mutation structurelle par type de communes 21

3.2 Densités d’offre du commerce de détail 22

3.2.1 Retail Provision Index (RPI) 22

3.2.2 Ensemble du commerce de détail 24

3.2.3 Commerce de détail alimentaire 25

3.2.4 Commerce de détail non alimentaire 27

3.2.5 Variation des densités d’offre 1998–2008 30

4 Perspectives du commerce de détail en

2011 33

4.1 Top-down 33

4.2 Bottom-up 35

Swiss Issues Branches 3

Economic Research Swiss Issues Branches 4

Economic Research

Editorial

Même si l’on ne peut parler de fièvre de la consommation, l’amélioration des chiffres d’affaires

du commerce de détail durant la première année suivant l’effondrement de l’économie suisse

est digne d’être mentionnée. En 2010, les consommateurs ont accru leurs dépenses de bien

plus de 2% (en termes réels) dans le commerce de détail. Au regard des précédentes réces-

sions qui avaient dégradé durablement le moral des consommateurs, il s’agit d’un résultat très

réjouissant pour la branche.

Comment expliquer ce phénomène? Indépendamment du fait que la Suisse ait profité des vas-

tes mesures de politique monétaire et fiscale qui ont stabilisé mondialement la conjoncture,

notre pays présente une certaine résistance aux crises. La Suisse est sortie plus ou moins

gagnante d’une crise financière et économique mondiale sans précédent, dont les retombées

donneront encore longtemps du fil à retordre à la planète. En Suisse, le chômage et le climat de

consommation se sont en effet améliorés très vite, venant ainsi soutenir le pouvoir d’achat et

l’envie d’acheter.

Mais la solide immigration induite par l’attrait de la Suisse constitue un facteur encore plus im-

portant pour notre pays. Plus de 50 000 nouveaux arrivants ont dû être approvisionnés en biens

de consommation, du croissant du matin à la télévision neuve. Ce sont non seulement les nou-

veaux immigrés de 2010 qui ont rempli les caisses des détaillants en 2010, mais aussi les

nombreuses personnes arrivées au cours des années précédentes, qui ont peut-être progressé

professionnellement depuis, voire acheté un logement en propriété.

Et maintenant? Les taux de croissance à deux chiffres recensés récemment dans de nom-

breuses branches relèguent au second plan les risques existants. Pourtant, le redressement

conjoncturel reste entaché de nombreuses incertitudes. Ainsi, la marge de manœuvre à disposi-

tion pour une future stimulation fiscale et monétaire est presque épuisée à l’échelle mondiale.

La dynamique de la croissance économique helvétique devrait donc fléchir en 2011. Pour les

détaillants, il est probable que les hausses de chiffres d’affaires se consolident à nouveau à un

niveau confortable.

Après avoir donné un aperçu de la conjoncture actuelle de la branche, cette troisième édition du

«Retail Outlook» se penche sur l’évolution géographique du commerce de détail. En effet, la

question de l’emplacement y est essentielle comme dans peu d’autres branches. Dans notre

dossier spécial, nous étudions cette année les schémas régionaux de mutation structurelle dans

le commerce de détail, dont l’une des composantes se trouve dans la succursalisation crois-

sante. Au travers de portraits de commerçants prospères, nos coauteurs de Fuhrer & Hotz

Excellence in Retailing illustrent la manière dont les commerces indépendants s’affirment dans

un environnement disputé et détaillent les stratégies déterminantes. Comme à l’accoutumée,

cette étude se termine par des perspectives de la branche pour 2011 et par le sondage de

Fuhrer & Hotz auprès des décideurs du commerce de détail.

L’équipe des auteurs vous souhaite une agréable lecture.

Swiss Issues Branches 5Economic Research

1 Conjoncture de la branche 2010: la demande

1.1 Chiffres d’affaires du commerce de détail

La récession ne laisse Si l’économie suisse a effectué un plongeon dans la récession rapide et inopiné en 2009, elle

guère de séquelles dans le s’en est extirpée tout aussi promptement en 2010. Des indicateurs importants tels que le climat

commerce de détail de consommation et le taux de chômage se sont redressés dans une mesure guère escomptée.

Aussi, les chiffres d’affaires du commerce de détail ont rapidement renoué avec la croissance et

augmenté de quelque 3% en 2010 (chiffres réels) par rapport à l’année précédente (figure 1).

Du fait de la baisse des prix, les détaillants ont enregistré une progression du chiffre d’affaires

d'environ 2%. L’évolution des différents facteurs d’influence vous est présentée plus en détail

ci-après.1

Figure 1

Chiffres d’affaires du commerce de détail et consommation privée

Variation par rapport à l’année précédente, en %

4%

Consommation privée (réelle)

Chiffres d’affaires du commerce de détail (réels)

3%

2%

1%

0%

-1%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010*

Sources: Secrétariat d’Etat à l’économie, Office fédéral de la statistique; *valeurs 2010 estimées par Credit Suisse Economic Research

1.2 Facteurs d’influence

Pouvoir d’achat

L’évolution des salaires n’a L’évolution des salaires est à la traîne du développement économique. Après une négociation

guère généré d’impulsions salariale généreuse durant l’année de récession 2009, les hausses ont été plus modestes en

positives en 2010 2010. Dans les conventions collectives de travail 2010, les partenaires sociaux ont convenu

d’une augmentation de salaire moyenne de 0,7%. Les hausses nominales effectives pour

l’ensemble de l’économie étaient un peu supérieures, à environ 1%. Comme l’inflation a prati-

quement atteint cette valeur en 2010, le pouvoir d’achat n’a guère augmenté et n’a donc pas

généré d’impulsions notables pour la croissance du commerce de détail.

Climat de consommation

Un rythme de changement Après le plancher de mi-2009, l’indice du climat de consommation s’est redressé à un rythme

de climat record record. Jamais encore dans les 40 ans d’existence de l’indice la valeur de celui-ci n’avait pré-

senté un écart annuel tel qu’à la mi-2010. Pour ce qui est des prévisions de l’évolution écono-

mique en particulier, le climat s’est totalement renversé – passant d’un profond pessimisme en

2009 à un solide optimisme en 2010. Les appréciations relatives à la sécurité des emplois

1 Pour les perspectives de l’année 2011, cf. chapitre 4.

Swiss Issues Branches 6Economic Research

étaient elles aussi revenues dans la moyenne sur le long terme mi-2010, en dépit d’un chô-

mage élevé pour la Suisse. Ce changement rapide de climat est relativement atypique. Durant

les précédentes récessions, les consommateurs avaient en effet mis plus de temps à retrouver

confiance. Cette rapidité explique aussi en grande partie la récente expansion des chiffres du

commerce de détail. Comme de coutume, ces deux facteurs sont en étroite corrélation

(figure 2).

Figure 2

Chiffres d’affaires (CA) du commerce de détail et climat de consommation

Climat de consommation: indice; CA du commerce de détail: variation par rapport à l’année précédente, en %

3 6%

Climat de consommation (standardisé)

CA du commerce de détail réels (moyenne de trois trimestres, échelle de droite)

2 4.5%

1 3%

0 1.5%

-1 0%

-2 -1.5%

-3 -3%

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Sources: Secrétariat d’Etat à l’économie, Office fédéral de la statistique, Credit Suisse Economic Research

Immigration

Une immigration solide La part des dépenses des ménages profitant au commerce de détail est relativement stable

en dépit de la récession depuis 2005. En conséquence, la croissance démographique est restée un moteur crucial de la

progression du commerce de détail en 2010. Compte tenu du faible excédent de naissances

recensé en Suisse, cette croissance est principalement imputable à la migration. Comme nous

l’avons montré dans notre Retail Outlook 2010, l’immigration a fortement contribué à la crois-

sance du commerce de détail.2 Une chose est étonnante: même en 2010 – première année

suivant la plus profonde récession subie depuis les années 1970 – près de 55 000 personnes

ont immigré en Suisse selon nos estimations. Qu’il s’agisse alors de nouvelle main-d’œuvre ou

avant tout de regroupement familial consécutif à la vague migratoire des années de boom, le

fait est qu’avec chaque nouvel individu, c’est aussi un nouveau consommateur qui arrive en

Suisse. On peut donc supposer que la solide immigration est l’une des principales raisons pour

lesquelles le commerce de détail est sorti indemne de la récession et a de nouveau recensé des

taux de croissances réjouissants en 2010.

1.3 Chiffres d’affaires du commerce de détail par groupes de produits

Le luxe aussi demandé que Un coup d’œil sur les chiffres d’affaires par groupes de produits laisse apparaître un grand

durant la haute conjoncture gagnant en 2010: en termes nominaux, ces chiffres ont augmenté de près de 8% dans le do-

maine des montres et bijoux et compensent ainsi le mauvais exercice 2009, clôturé par un repli

de 2% (figure 3). Le retournement de tendance rapide du segment du luxe témoigne nettement

de la confiance retrouvée des consommateurs début 2010. Autre facteur important, le tou-

risme, qui constitue un débouché de choix pour les horlogers et bijoutiers nationaux. Les nuitées

n’ont augmenté que modestement en 2010, mais le nombre de clients en provenance de

Chine, des pays du Golfe et de l’Australie a affiché une dynamique particulièrement positive. Il

s’agit-là justement des groupes de clients qui génèrent les plus fortes dépenses journalières (de

2 Cf. Retail Outlook 2010, chap. 1.2

Swiss Issues Branches 7Economic Research

300 à 500 CHF en moyenne),3 dont une grande partie dans des montres, accessoires et arti-

cles de mode de prix élevés et porteurs d’image.

Le boom des produits de Le commerce électronique a aussi connu un revirement en 2010, avec des chiffres d’affaires

beauté et de soins du corps en hausse continue de 5% en dépit de prix en recul. C’est tout spécialement la vente spectacu-

touche à sa fin laire de Notebooks et de Smartphones qui ont boosté cette croissance. La progression du

commerce de meubles (2%) s’est montrée moins dynamique et a tout juste compensé le chiffre

d’affaires émoussé en 2009. L’évolution du groupe de biens santé, beauté et soins du corps

mérite d’être mise en exergue. En 2010, la croissance durable recensée même durant les pha-

ses de récession s’y est nettement ralentie, ce qui peut notamment s’expliquer par la baisse

des prix, dont ceux des médicaments. Dans le commerce de détail alimentaire et de

l’habillement, qui représentent près de la moitié des chiffres d’affaires du commerce de détail,

les taux de croissance élevés de début 2010 ont légèrement baissé en cours d’année, avec une

volatilité durablement élevée.

Figure 3

Chiffres d’affaires du commerce de détail par groupes de produits

Nominal, valeurs indicielles: 2001 = 100

140 Total Alimentation, tabac

Habillement, chaussures Montres, bijoux

130 Santé, beauté, soins du corps Meubles

Electronique

120

110

100

90

80

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010*

Source: Office fédéral de la statistique; *valeurs 2010 estimées par Credit Suisse Economic Research

Les biens durables ont Un examen de l’évolution des composantes tendancielles de la croissance du chiffre d’affaires

franchi leur plancher par groupes de produits fait apparaître le schéma classique d’une reprise (figure 4). L’horlogerie

cyclique et bijouterie, en avance sur le cycle, a été le premier groupe à franchir son plancher cyclique,

suivi des biens durables (habillement, meubles et électronique). Biens de consommation cou-

rante, les denrées alimentaires sont moins cycliques et nettement à la traîne dans le cycle de la

consommation. Ainsi, le commerce de détail alimentaire n’a pas encore atteint son plancher

cyclique et se trouve encore dans la phase de taux de croissance en repli. L’évolution actuelle

des courbes de tendance, en particulier l’échelonnement temporel des revirements, présente

des points communs avec la récession consécutive à l’éclatement de la bulle dotcom. Si ce

schéma se répète, le commerce de détail alimentaire, en retard sur le cycle, devrait approcher

du tournant en termes de taux de croissance.

3 Source: Tourism Monitor 2006/2007, publié par Suisse Tourisme.

Swiss Issues Branches 8Economic Research

Figure 4

Cycles de consommation par groupes de produits

Composantes tendancielles de la croissance du chiffre d’affaires (base trimestrielle) par groupes de produits: filtre Hodrick-

Prescott avec λ = 40

8%

4%

0%

Total

-4% Alimentation, tabac

Montres, bijoux

Santé, beauté, soins du corps

-8% Meubles

Electronique

Habillement, chaussures

-12%

1T.01 1T.02 1T.03 1T.04 1T.05 1T.06 1T.07 1T.08 1T.09 1T.10

Sources: Office fédéral de la statistique, Credit Suisse Economic Research

Swiss Issues Branches 9Economic Research

2 Conjoncture de la branche 2010: l’offre

2.1 Evolution de l’emploi

Un emploi légèrement La tendance durable à la réduction d’effectifs dans le commerce de détail a été interrompue

plus élevé dans les années de boom 2007 et 2008, mais elle a repris en 2009 sous l’influence de la sta-

gnation des chiffres d’affaires. En 2010, la croissance de l’emploi a été relativement faible,

avec 0,7% (figure 5). Durant la dernière décennie, la rude concurrence a été le moteur et le

progrès technologique le carburant de nettes augmentations de la productivité dans la branche.

Selon les premières estimations, la productivité du travail aurait reculé, pour la première fois

depuis les années 1990, d’environ 2,7%.4 Nous ne pensons pas que cela indique que les dé-

taillants font une pause dans leurs efforts d’accroissement de la productivité. Nous expliquons

plutôt ce phénomène par le fait que la création de valeur brute de la branche a réagi plus forte-

ment à l’effondrement économique que l’effectif d’employés. Inversement, le même effet

devrait mener en 2010 à une augmentation de près de 3% de la productivité du travail.

Figure 5

Emploi et productivité du travail

Variation par rapport à l’année précédente en %

8%

Emploi commerce de détail (équivalents plein temps)

Productivité du travail du commerce de détail (nominale)

6%

4%

2%

0%

-2%

-4%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010*

Source: Office fédéral de la statistique; *valeurs 2010 estimées par Credit Suisse Economic Research

2.2 Evolution des prix

La baisse des prix grève La récession n’a certes pas amenuisé les chiffres d’affaires du commerce de détail mais, à

le chiffre d’affaires partir de la mi-2009, elle s’est traduite par une baisse des prix (figure 6). Depuis plusieurs

trimestres, les chiffres d’affaires nominaux sont inférieurs aux chiffres réels, ce qui se reflète

aussi dans les livres des détaillants. Tandis que les commerçants de détail ne font pas ou peu

mention de leurs chiffres d’affaires en hausse, les grands distributeurs, par exemple, attirent

l’attention sur les progressions corrigées de l’influence des prix dans leurs rapports actuels. Ain-

si, à propos des faibles chiffres d’affaires de ses sociétés coopératives, Migros a déclaré: «Les

volumes vendus ont progressé par rapport à l’année dernière, mais les remises de plus de 300

millions de CHF accordées sur l’ensemble de la gamme de produits ont eu des conséquences

sur le chiffre d’affaires.» Les produits alimentaires figurent parmi les groupes de biens qui ont

enregistré en 2010 la plus forte baisse. Cela reflète principalement la rude concurrence entre

4 Les chiffres relatifs à la productivité du travail se rapportent au commerce de gros et de détail. Il n’existe pas de données séparées pour le commerce de détail.

Swiss Issues Branches 10Economic Research

les fournisseurs, liée une fois de plus aux baisses de prix communiquées dans les médias et aux

garanties de prix bas.

Des PC moins chers, des La chute de prix la plus marquante est recensée depuis des années dans l’électronique, où les

vêtements plus coûteux innovations et des cycles de modèles courts veillent à ce que les consommateurs obtiennent

une qualité toujours meilleure pour le même budget. Le commerce de détail de l’habillement, en

revanche, est la seule sous-branche dans laquelle la tendance au renchérissement de la haute

conjoncture a pu échapper à la récession. En 2009, les prix ont augmenté de 2,4% et en 2010

à nouveau d'un pourcent.

La consommation en Considéré sur l’ensemble de la branche, les principaux concurrents des détaillants sont à cher-

dehors du commerce de cher en dehors du commerce de détail. Car dans la lutte pour le «Share of Wallet» auprès des

détail: une concurrence consommateurs, les dépenses consacrées aux loisirs, à l’habitat, à l’énergie et au transport

pour la branche occupent une place importante. Or ce sont précisément ces trois dernières catégories qui ont

affiché des augmentations remarquables des prix au cours de ces dernières années (figure 6).

Figure 6

Evolution des prix par groupes de produits

Variation par rapport à l’année précédente en %

6%

4%

2%

0%

-2%

-4%

-6%

-8%

-10% Alimentation Habillement, chaussures

-12% Santé, beauté, soins du corps Electronique

Logement, énergie, transport Total commerce de détail

-14%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010*

Source: Office fédéral de la statistique; *valeurs 2010 estimées par Credit Suisse Economic Research

Les commerçants répercu- La forte revalorisation du franc a propulsé les détaillants ingénieux dans l’offensive de commu-

tent les faibles prix à nication: Coop, par exemple, a fait savoir en juillet 2010 que 300 articles importés seraient ven-

l’importation sur leurs dus durant l’année avec une remise de 10% en moyenne. Effectivement, la stagnation voire la

clients légère baisse des prix à la consommation dans de grandes parties de la branche indiquent que

les commerçants ont répercuté sur les clients une certaine partie des économies réalisées dans

les biens à l’importation. Après de nombreuses années de recul, la force du franc annonce une

recrudescence du tourisme des achats dans les pays limitrophes. Dans une étude de marché

réalisée en 2009, Coop a évalué l’ampleur de ce tourisme à quelque 1,8 milliard de CHF; ce

qui signifie que 1.8% des ’un franc sur cinquante-quatre revient à l’étranger dans le commerce

de détail. Il n’existe malheureusement pas de chiffres concrets à l’heure actuelle, mais les indi-

cateurs suivants laissent présager une augmentation.

Les commerçants proches (1) Durant les 9 premiers mois de 2010, les achats dans la zone euro ont été d’environ 10%

des frontières sentent moins chers en raison du cours de change. 59% des personnes interrogées dans le cadre de

le franc fort l’étude Coop ont indiqué les prix plus bas comme principal motif d’achat à l’étranger. (2) A la

douane allemande de Weil am Rhein et de Rheinfelden, les attestations d’exportation remplies

au premier semestre 2010 pour les achats privés ont augmenté de près de 10% par rapport à

l’année précédente. (3) Divers commerçants suisses proches des frontières recensent de nets

reculs de leurs chiffres d’affaires, entre autres parce que les frontaliers étrangers achètent

moins en Suisse. Tandis que les emplacements proches des frontières, en particulier, accusent

Swiss Issues Branches 11Economic Research

des pertes dans les biens de consommation quotidienne, les commerçants du domaine non ali-

mentaire spécialisés dans les biens durables à prix élevés, comme les meubles ou les appareils

de sport, devraient sentir l’effet du franc fort dans toute la Suisse. Le marché automobile en est

le meilleur exemple. En 2010, les importations directes de voitures de tourisme neuves ont à

peu près doublé, mais leur part de marché demeure sur une plage de pourcentage basse à un

chiffre.

2.3 Situation sur le marché alimentaire

Migros et Coop: stagnation Après des années de rachats spectaculaires et de corrections du marché, il y a eu peu de gros

à un niveau très élevé coups en 2010 dans le commerce de détail alimentaire. Depuis les reprises de Denner et des

sites Carrefour, les grands distributeurs locaux Migros et Coop s’efforcent de digérer les acqui-

sitions et d’optimiser le réseau de points de vente ainsi que la politique d’assortiment. Pour des

raisons relevant du droit de la concurrence, de nouvelles acquisitions sont temporairement ex-

clues, et une expansion importante de la surface de vente semble peu indiquée actuellement

compte tenu de la saturation du marché et de l’expansion des discounters. Les reprises réali-

sées portent leurs fruits. Les anciens sites Carrefour ont certes connu quelques ratés initiaux;

selon ses propres indications, Coop n’a réalisé en 2008 que quelque 65% du chiffre d’affaires

antérieur de Carrefour. Mais ces chiffres ont grimpé de 18% en 2009 dans le segment mégas-

tore de Coop. Denner, filiale de Migros, a réussi, en dépit de la concurrence croissante du dis-

count, à surpasser la moyenne de la branche. En 2009, son chiffre d’affaires a augmenté de

2,6%, franchissant pour la première fois le seuil des 3 milliards. Ainsi, Denner fait partie des

champions de cette décennie en matière de croissance; en 2000, son chiffre d’affaire n’était

encore que de 1,2 milliard de CHF. Etant donné la saturation du marché local, les deux grands

distributeurs s’efforcent de renforcer leurs engagements à l’étranger. Comme le commerce de

détail est également âprement disputé et saturé dans le reste de l’Europe, à l’exception des

marchés en croissance d’Europe de l’Est, ils se concentrent sur d’autres domaines: Coop sur le

commerce de gros (reprise de Transgourmet), Migros essentiellement sur ses propres entre-

prises industrielles (p. ex. lancement du système de capsules de café Cremesso en Corée du

Sud).

Migros et Coop: une forte Coop comme Migros œuvrent assidûment à la croissance de leurs formats convenience. Ce

croissance de la marché semble encore loin d’avoir atteint la limite de saturation. En 2009, le leader du marché,

convenience Coop Pronto, a accru ses ventes de 12% et augmenté la productivité des surfaces à 25 100

CHF par mètre carré; cela correspond à deux fois et demi un mégastore Coop. La joint venture

Migros-Valora Avec n’a jamais vraiment tourné à plein régime, mais elle a vite rattrapé son re-

tard grâce au nouveau format Migrolino. Après son lancement fin 2008, on comptait déjà deux

ans plus tard 164 magasins Migrolino, dont les chiffres d’affaires ne sont toutefois pas connus.

Dans le segment des petits supermarchés également, Migros est moins bien positionnée que

Coop,5 mais elle accroît le format de petits magasins VOI à une vingtaine de sites. Si le concept

de la coopérative Migros-Aare géré selon le système de franchise fait ses preuves, VOI devrait

pouvoir être lancé dans toute la Suisse. En ce qui concerne l’assortiment des grands distribu-

teurs, on peut noter que le chiffre d’affaires des gammes de prix durablement bas M-Budget et

Prix Garantie ont stagné ou légèrement régressé durant l’année de récession 2009. Cela

s’explique par le fait que, d’une part, ces deux gammes n’ont pas été élargies et que, d’autre

part, l’activité publicitaire a été considérablement réduite. La raison semble évidente: comme

Aldi et Lidl affichent une présence croissante en Suisse, des gammes à bas prix ne suffisent

plus à elles seules à attirer des clients supplémentaires. Et l’on ne veut pas non plus trop choyer

les clients fidèles avec des prix bas parce que ces derniers saperont alors les chiffres d’affaires

des produits aux marges supérieures.

Aldi et Lidl: cap sur Aldi et Lidl poursuivent leur expansion de façon conséquente. Fin 2010, Aldi dispose déjà en

l’expansion Suisse de 132 succursales, et Lidl en recense 60. Durant la première année suivant son entrée

sur le marché, Lidl a ouvert des magasins en Suisse romande, où Aldi opère déjà avec succès

et jouit d’une forte notoriété. Pour Lidl, la percée en Suisse romande est liée à quelques com-

5 En 2009, Migros comptait, dans la plus petite catégorie de magasins, 292 magasins M-Migros, dotés d’une surface moyenne de 671 m2. Dans la même année, Coop

disposait de 518 supermarchés A, dont la superficie moyenne s’élève à 543 m2.

Swiss Issues Branches 12Economic Research

plications logistiques, car la construction du centre de distribution à Sévaz, près de Payerne, a

pris du retard, de sorte que toutes les succursales doivent être livrées jusqu’à nouvel ordre de-

puis Weinfelden. Mais les deux discounters sont sur le cap de l’expansion. Comme les chiffres

correspondants font défaut, il est difficile de dire s’il en va de même en ce qui concerne le chif-

fre d’affaires. En 2010, Aldi et Lidl devraient avoir réalisé un chiffre d’affaires de près de 2

milliards de CHF, détenant ainsi une part de marché d’environ 4% dans le commerce de détail

alimentaire. Toutefois, en dépit de leurs efforts publicitaires considérables, les deux discounters

n’ont pas encore réussi à convaincre les consommateurs dans le domaine des «soft factors».

Selon une étude réalisée début 2010 par GfK Suisse, Aldi et Lidl remportaient, dans la question

relative à la compétence en termes de fraîcheur, à la «Swissness», à la durabilité et à la sympa-

thie, des notes inférieures à celles de la concurrence locale.

Spar et Volg s’affirment En dépit des bouleversements du commerce de détail alimentaire, Volg, le spécialiste des

avec succès magasins de village, et Spar, la chaîne de supermarchés, ont réussi, modestement mais cons-

tamment, à accroître d’année en année leur chiffre d’affaires. Ces deux fournisseurs livrent

aussi, en tant que grossistes, des détaillants indépendants. Spar a pu élargir cette activité en

2010 et devrait pour la première fois, en tant que groupe, dépasser la barre des milliards, cela

étant dû à la centaine de détaillants du format magasin de village «Treffpunkt» et aux 43 maga-

sins de la coopérative de Suisse romande «Mini-Marché» qui, fin 2009 et début 2010, respecti-

vement, se sont séparés de leur fournisseur Distribution Suisse, affaibli par des difficultés éco-

nomiques, pour se rallier à Spar.

2.4 Evénements et tendances sélectionnés dans le domaine non alimentaire

Non alimentaire: les four- Le commerce de détail non alimentaire se distingue fondamentalement du domaine alimentaire:

nisseurs à bon marché sont les fournisseurs étrangers se sont imposés plus tôt et les fournisseurs à bas prix sont fréquen-

établis depuis plusieurs tés par une plus large couche de consommateurs. Nous avons déjà exposé les tendances inter-

années branches dans le non food – polarisation, verticalisation et succursalisation – dans le dernier

Retail Outlook.6 A cette occasion, nous aimerions commenter trois tendances et événements

sélectionnés du commerce de détail non alimentaire en 2010:

La vente par correspon- Vente par correspondance: En 2009, le géant allemand de la VPC, Quelle, a fait faillite. La

dance peut-elle profiter fermeture de la filiale suisse, qui gère entre autres la marque de tradition Ackermann, a été

du boom en ligne? annoncée en janvier 2010. A la suite de la fermeture du site d’Ackermann à Entlebuch, de

nombreux emplois ont disparu dès 2006. Récemment, l’histoire agitée d’Ackermann a reflété

les transformations structurelles à l’œuvre au sein de la branche de la VPC. A l’origine, ce sec-

teur incarnait la tendance aux achats en toute tranquillité «depuis son canapé». En effet, le

commerce par correspondance et par Internet est, dans l’ensemble, un marché en croissance.

Avec un chiffre d’affaires de 3,5 milliards de francs (2009), le secteur détient une part de mar-

ché de près de 3,6% du commerce de détail en Suisse, le segment traditionnel de l’habillement

représentant même 9% des ventes. Néanmoins, l’accent se déplace de plus en plus de la vente

traditionnelle par correspondance universelle, avec une gamme de grands magasins comme

celle d’Ackermann, vers des magasins offrant des produits spécialisés exclusivement en ligne.

Internet est le moteur de ces mutations structurelles. D’une part, le web a fourni aux maisons

de vente par catalogue traditionnelles un circuit de communication et de distribution supplémen-

taire. La part des commandes sur Internet est passée d’un taux annuel marginal de 2,5% en

2002 à 52% en 2009. Ainsi, la frontière entre la vente par catalogue et Internet est de moins

en moins nette. D’autre part, le web facilite la comparaison des prix et des produits et réduit

ainsi la fidélité des clients envers un prestataire privilégié. L’importance d’une clientèle tradition-

nelle loyale effectuant ses achats exclusivement par catalogue diminue donc massivement.

Media Markt va-t-il réussir à Commerce électronique: La tendance aux achats en ligne perdurera avant tout dans les

percer dans le canal de branches telles que le commerce électronique, où de nombreux fournisseurs peuvent proposer

vente en ligne? un bien identique. Le «vol des conseils» qu’ils prodiguent devient un réel défi pour les magasins

spécialisés: les consommateurs viennent chercher un conseil gratuit en boutique avant de se

fournir auprès du vendeur en ligne qui pratique des prix imbattables grâce au faible montant des

6 Cf. Retail Outlook 2010, chap. 2.4. Le thème de la succursalisation est traité plus en détail au chapitre 2.5 dans le cadre d’un complément.

Swiss Issues Branches 13Economic Research

frais de personnel et de locaux. Des commissions de conseil, telles qu’elles existent par exem-

ple dans les agences de voyage, sont un concept irréaliste pour le commerce de détail. Les

magasins spécialisés n’ont d’autre solution que de convaincre par le biais d’un conseil compé-

tent et de justifier le prix plus cher par un service innovant. Mais dans l’intervalle, la plupart des

chaînes électroniques proposent aussi un canal de vente en ligne. Cela ne résout pas le pro-

blème du «vol des conseils»; les clients sensibles aux prix s’approvisionneront toujours auprès du

fournisseur meilleur marché. Mais cela permet d’atteindre les consommateurs qui achètent en

toute commodité à domicile, sans vouloir pour autant renoncer à la présence d’un interlocuteur

dans le magasin, par exemple pour un cas de garantie. Seul le numéro deux de Suisse, Media

Markt, fait encore preuve de retenue. Il souhaite d’abord attendre les expériences faites au ni-

veau des plates-formes en ligne lancées en 2010 en Autriche et aux Pays-Bas.

Le parlement suisse va-t-il Commerce du livre: En 2007, le prix unique du livre a été abrogé en Suisse. Celui-ci, notons-

aider Amazon à le, ne s’appliquait qu’aux livres de langue allemande et avait réussi à perdurer en tant que re-

s’approprier un lique du monde des cartels des années 1980 – il suffit de penser au cartel de la bière –

avantage publicitaire? jusqu’au nouveau millénaire. Malgré les expériences tout à fait positives réalisées avec des prix

libres, la réintroduction de prix obligatoires fait à nouveau l’objet d’une discussion au parlement

en 2010. Même si, à l’avenir, les fournisseurs ne devaient plus être autorisés à octroyer des ra-

bais sur le prix au catalogue, cette obligation ne parviendra pas à juguler la concentration du

marché et la disparition des magasins indépendants. Comme il serait difficile, pour des raisons

techniques et juridiques, d'imposer le prix unique du livre au commerce online étranger, le ga-

gnant d’une réintroduction serait de toute façon la filiale allemande d'Amazon, qui fait déjà pres-

sion sur la branche par des prix attractifs. Compte tenu des mutations technologiques sous

forme de commerce en ligne et d’e-readers, la réintroduction des prix obligatoires aurait un effet

boomerang pour le commerce du livre.

2.5 Complément: succursalisation

97% des salariés des L’expansion des chaînes de succursales progresse inéluctablement dans le commerce de détail

grands magasins travaillent suisse. La figure 7 montre l’étendue de la succursalisation dans des sous-branches sélection-

dans une entreprise nées.7 La longueur de la barre correspond au degré de succursalisation, c’est-à-dire à la part

multi-sites d’employés qui travaillent dans une entreprise détenant au moins une succursale. Ce pourcen-

tage est ensuite groupé en fonction du nombre de succursales des entreprises multi-sites. On

ne s’étonnera pas de constater que le segment des grands magasins et des supermarchés est

le plus fortement succursalisé, avec un pourcentage de 97% et 87%, respectivement, suivi du

commerce des chaussures, de la parfumerie et de l’habillement. La succursalisation la plus

faible est recensée dans le commerce alimentaire spécial (p. ex. boulangeries ou boucheries),

où 69% des employés travaillent dans une entreprise sans succursale.

Une structure polarisée Etant donné que dans les chaînes de magasins opérant selon le système de franchising, les

dans les kiosques franchisés sont recensés dans la statistique comme entreprises indépendantes, le degré de

succursalisation des pharmacies et drogueries est faible, soit 34%. De nombreux magasins

indépendants se sont rattachés dans cette branche à un format de franchise comme TopPharm

ou Impuls. La polarisation est intéressante dans les kiosques: 40% des salariés travaillent dans

un kiosque individuel, 58% dans une entreprise de plus de 100 succursales. Entre les deux, il

n’y a pratiquement rien. Cela reflète la domination des deux chaînes de kiosques leaders, Valora

et Naville.

7 L’analyse repose sur le recensement d’entreprise 2008 de l’Office fédéral de la statistique et n’inclut pour cette raison que les entreprises et leurs succursales en Suisse.

Swiss Issues Branches 14Economic Research

Figure 7

Degré de succursalisation 2008

Part d’emploi des entreprises multi-sites dans l’ensemble de l’emploi de la branche en %, groupés par le nombre de succur-

sales par entreprise

Grands magasins

Supermarchés/magasins de village

Commerce de chaussures

Parfumeries

Commerce de l’habillement

Kiosques

Commerce de livres

Commerce de meubles

Commerce de détail TOTAL

Magasins de construction et de bricolage

Commerce de montres et bijoux

Opticiens

Commerce d'appareils électroniques

1-9 succursales

Magasins de sport

Papeteries 10-99 succursales

Pharmacies et drogueries

Commerce de détail spécialisé alimentation Plus de 100 succursales

0% 20% 40% 60% 80% 100%

Sources: Office fédéral de la statistique, Credit Suisse Economic Research

Les branches faiblement Entre 1998 et 2008, la succursalisation a augmenté dans presque toutes les sous-branches du

succursalisées se commerce de détail (figure 8), à l’exception des grands magasins, des parfumeries et des kios-

rattrapent ques. Dans ces derniers, le degré de succursalisation a baissé de 9 points de pourcentage (pp),

ce qui est dû entre autres à la nette réduction du réseau de succursales de Valora durant la

décennie sous revue. C’est dans les sous-branches assez faiblement succursalisées que le de-

gré de succursalisation a le plus fortement augmenté.

Figure 8

Degré de succursalisation: chiffres

Variation Nombre moyen

Degré de suc- Degré de suc-

1998–2008 de magasins par

cursalisation cursalisation

(points de pour- chaînes de suc-

1998 2008

centage) cursales

Magasins de sport 21% 37% 16% 4

Pharmacies et drogueries 21% 34% 13% 6

Commerce du livre 46% 59% 13% 6

Commerce de meubles 43% 55% 12% 4

Magasins de construction et de bricolage 42% 51% 9% 5

Opticiens 31% 39% 8% 6

Papeteries 29% 35% 6% 4

Commerce de l’habillement 62% 67% 5% 8

Commerce de montres et bijoux 44% 48% 4% 4

Commerce d'appareils électroniques 34% 39% 5% 4

Commerce de chaussures 79% 83% 4% 18

Commerce de détail spécialisé alimentation 27% 31% 4% 3

Commerce de détail total 52% 55% 3% 8

Supermarchés/magasins de village et de

85% 87% 2% 31

quartier

Grands magasins 99% 97% –2% 19

Parfumeries 72% 70% –2% 22

Kiosques 69% 60% –9% 66

Sources: Office fédéral de la statistique, Credit Suisse Economic Research

Swiss Issues Branches 15Economic Research

Commerce de sport: Dans le commerce de sport (+16 pp), les chaînes ont connu une expansion vertigineuse entre

expansion vertigineuse 1998 et 2008 – principalement Athleticum, SportXX et Ochsner Sport. Décathlon, le fournis-

seur français à bas prix, prévoit en outre une entrée sur le marché suisse. Dans le même

temps, le nombre de magasins spécialisés indépendants a nettement reculé. Dans les pharma-

cies et les drogueries (+13 pp), le groupe Galenica est sur la voie de l’expansion avec Amavita

et Sun Store et élargit constamment la chaîne Vitality dans le cadre de la joint venture avec

Coop. Le taux de succursalisation croissant dans le commerce du livre (+13 pp) reflète essen-

tiellement la disparition des librairies indépendantes. Même dans le commerce alimentaire, qui

était déjà fortement succursalisé en 1998, le taux de succursalisation a encore augmenté de 2

pp. La forte expansion d’Aldi et de Lidl, qui n’est pas encore prise en compte dans les chiffres

ci-dessous, devrait encore faire grimper le degré de succursalisation.

La succursalisation, une La succursalisation est la grande tendance qui embrasse toutes les branches du commerce de

grande tendance détail. Les coauteurs, Fuhrer & Hotz, consacrent trois encadrés avec des portraits de commer-

embrassant dans çants prospères à une question centrale, à savoir comment les magasins spécialisés indépen-

toutes les branches dants parviennent à s’affirmer dans un contexte de plus en plus succursalisé, et quelles straté-

gies commerciales contribuent à leur succès. Vous trouverez un exemple de cas issu du com-

merce du sport ci-dessous, un autre relevant du commerce alimentaire à la page 19 et un der-

nier provenant du secteur optique à la page 20. Enfin, l’encadré présenté à la page 24 re-

groupe les principaux résultats, dans l’esprit de conseils d’action.

Magasins de sport: «Sports for fun» Exemple pratique 1

L’évolution recensée dans le commerce du sport est marquée par la forte expansion des

surfaces des chaînes succursalisées; dans aucune autre branche le degré de filialisation

n’a augmenté aussi fortement entre 1998 et 2008 (figure 8). La concurrence ainsi intensi-

fiée laisse des traces parmi les fournisseurs traditionnels. Les magasins de sport indépen-

dants, évincés en multiples endroits, ne parviendront à réaliser à l’avenir les chiffres

d’affaires et les rendements souhaités qu’au prix de stratégies bien pensées.

SIRO-Sport AG à Winterthur, ou plutôt ses propriétaires, Ernst Gmür et Roger Stäheli, ont

identifié le problème depuis longtemps déjà et mis en place au fil des ans une stratégie

clairement axée sur les domaines «Outdoor & Travel», «Snow & Powder», «Run & Walk»,

«Style & Fashion» ainsi que «Team & Spirit». Simultanément, ils tirent profit des avantages

que leur offre, à eux-mêmes et aux quelque 260 magasins spécialisés indépendants qui

leur sont rattachés dans toute la Suisse, une organisation centrale. Fidèle au credo de la

société «Sports for fun», l’équipe SIRO-Sport convainc par une longue expérience, en théo-

rie comme en pratique, assortie de la passion du sport et d’une forte flexibilité dans le do-

maine des services et des prestations. Pour que ces attributs deviennent aussi visibles pour

le consommateur, le petit magasin – comparé à la concurrence succursalisée –, niché au

centre-ville sur une surface de 350 m2, est adapté en permanence aux nouveaux dévelop-

pements dans les domaines spécialisés. Par ailleurs, l’entreprise propose régulièrement à

la clientèle des cours ciblés comme des randonnées en raquettes pour différents niveaux

ou des événements outdoor spéciaux, et ce avec des spécialistes chevronnés issus de ses

propres rangs. Cela renforce aussi le profil et la compétence.

Une longue expérience en théorie et en pratique

Il s’est avéré que la haute crédibilité d’un entrepreneur indépendant qui est liée aux activi-

tés susmentionnées et une marque faîtière forte à l’aura nationale et même internationale

constituent vers l’extérieur une combinaison idéale pour affirmer sa spécialisation et se

démarquer des grandes chaînes de succursales de sport. Et vers l’intérieur également, les

responsables de SIRO-Sport AG apprécient les atouts d’une organisation de service cen-

trale et de ses prestations groupées découlant d’un partenariat de franchising, que ce soit

dans le domaine de l’IT et des prestations financières, des marques exclusives, de

l’optimisation des sites et de l’assortiment, dans la réalisation de campagnes marketing ou

encore de la formation à tous les thèmes importants pour le succès de l’activité com-

merciale.

Source: Fuhrer & Hotz

Swiss Issues Branches 16Economic Research

3 Dossier spécial:

L’évolution géographique du commerce de détail entre 1998 et 2008

3.1 Mutation structurelle régionale dans le commerce de détail

L’emplacement, facteur Pour le commerce de détail, la question de l’emplacement est essentielle comme dans peu

central du commerce de d’autres branches. A lui seul, le micro-emplacement d’un magasin, avec des critères tels que

détail l’accessibilité ou les flux de passants, peut décider du succès ou de l’échec commercial. Dans

le choix du site, des réflexions se rapportant au macro-emplacement, telles que la taille de la

zone d’achalandage, la concurrence existante et le pouvoir d’achat, jouent aussi un rôle majeur.

Par conséquent, toutes les évolutions de la branche disposent aussi toujours d’une dimension

géographique. Existe-t-il des schémas régionaux spécifiques pour la mutation structurelle de

commerce de détail suisse? Quelle est la densité d’offre dans les régions? Voilà les questions

que nous souhaitons approfondir dans ce dossier spécial. Grâce au recensement des entrepri-

ses de l’Office fédéral de la statistique – enquête exhaustive de 2008 auprès d’entreprises

suisses – nous disposons pour ce faire de chiffres détaillés.

3.1.1 Mutation structurelle dans l’ensemble du commerce de détail

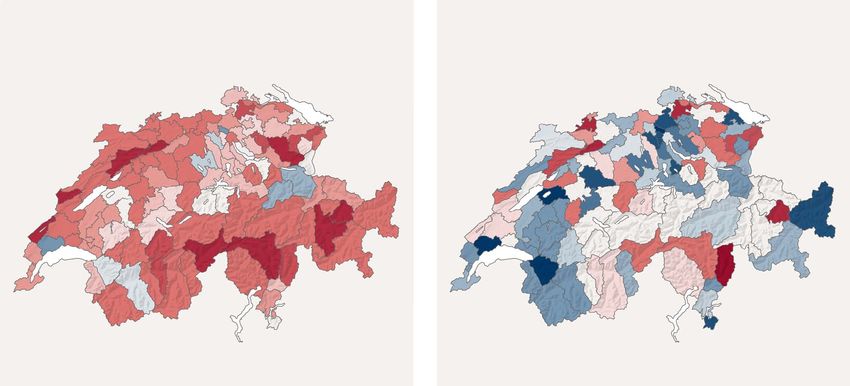

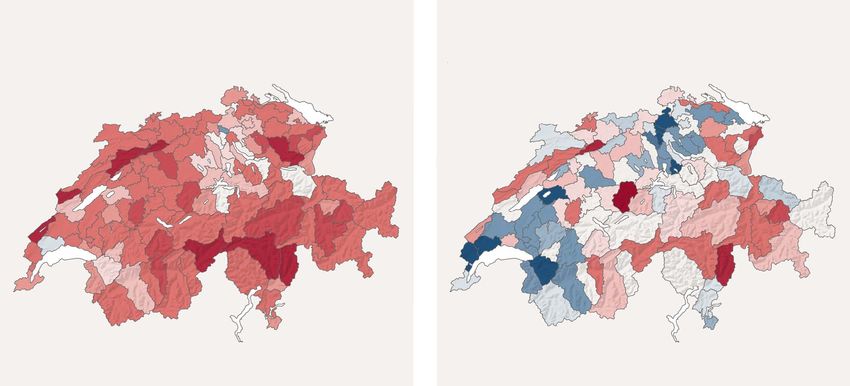

Les régions périphériques à Le processus d’évincement au sein du commerce de détail helvétique est un phénomène bien

faible intensité touristique connu: les supermarchés disputent des parts de marché aux magasins de village classiques, les

sont les plus concernées fournisseurs de systèmes et les Convenience-Stores foisonnent dans le commerce alimentaire

de petite surface et les chaînes de succursales supplantent les prestataires indépendants dans

le domaine non alimentaire. Ces évolutions ont conduit à un assainissement structurel massif.

Entre 1998 et 2008, le nombre de commerces a reculé de 6300, soit 11,4%. Dans le même

temps, les magasins restants se sont agrandis et sont devenus plus efficients. Durant cette dé-

cennie, l’emploi n’a augmenté que de façon minime, soit de 1,7%. Si l’on applique cette muta-

tion structurelle à l’échelle des régions8, on constate un recul du nombre des commerces dans

presque toute la Suisse (figure 9), surtout dans les régions périphériques peu touristiques telles

que le Toggenbourg, le Misox, la Leventina supérieure, le Haut-Valais et certaines vallées de

l’Arc jurassien (Vallée de Joux, Val-de-Travers, Jura bernois, Thal). Dans ces régions, le repli de

l’emploi a aussi été considérable (figure 10).

Figure 9 Figure 10

Commerce de détail dans son ensemble Commerce de détail dans son ensemble

Variation du nombre de commerces 1998–2008 Variation de l’emploi 1998–2008

> 50% < -2.5% > 50% < -2.5%

> 25% < -5% > 25% < -5%

> 20% < -7.5% > 20% < -7.5%

> 10% < -10% > 10% < -10%

> 7.5% < -20% > 7.5% < -20%

> 5% < -25% > 5% < -25%

> 2.5% < -50% > 2.5% < -50%

-2.5% - 2.5% -2.5% - 2.5%

Sources: Office fédéral de la statistique, Geostat, Credit Suisse Economic Research Sources: Office fédéral de la statistique, Geostat, Credit Suisse Economic Research

8 La subdivision de la Suisse en 110 régions économiques repose sur le concept des Economic Regions (ER) de Credit Suisse Economic Research. Vous trouverez la lé-

gende pour toutes les cartes dans l'annexe de l'étude, publiée sous www.credit-suisse.com/research.

Swiss Issues Branches 17Vous pouvez aussi lire