Un bilan mitigé pour Netflix au deuxième trimestre - Insight NPA

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Un bilan mitigé pour Netflix au deuxième

trimestre

Malgré un nouveau trimestre de très bonne facture avec des revenus en hausse de

40% en un an et un bénéfice net en croissance de près de 500%, Netflix fait face à

la grogne des investisseurs boursiers. La faute à un niveau de recrutement

d’abonnés inférieur à ses propres prévisions : +5,2M vs 6,2M attendus. Si le

rythme de recrutement ne montre pas de signes d’essoufflement particuliers,

l’envolée des coûts de recrutement par abonné pose davantage question.

Alors que la firme de Los Gatos avait recruté un total de 7,41 millions d’abonnés streaming

au premier trimestre de l’année 2018 (son plus gros résultat pour un 1er trimestre), elle a

enregistré l’ajout de 5,15 millions de clients supplémentaires entre le 1er avril et le 30 juin.

Le parc mondial d’abonnés de Netflix s’établit désormais à 130 millions, confirmant encore

un peu plus son statut de leader du secteur.

Les résultats du deuxième trimestre ont néanmoins été mal accueillis par les marchés

financiers[1]. Dans ses prévisions trimestrielles – le plus souvent atteintes et même

dépassées – la plateforme de SVoD avait en effet tablé sur l’ajout de 6,2 millions de clients.

1 million d’abonnés ne sont donc pas au rendez-vous avec, dans le détail, 670 000 abonnés

recrutés aux États-Unis (contre 1,2 M attendus) et 4,47 millions de nouveaux clients

enregistrés à l’international (contre 5 M espérés). Netflix explique ce décalage par de

mauvaises prévisions en interne tout en réfutant l’idée d’une conséquence de la hausse des

prix de ses abonnements ces derniers mois. Ces chiffres n’en restent pas moins

impressionnants. Le total d’abonnés ajoutés au cours des trois derniers mois est le

deuxième plus haut enregistré par la firme pour un deuxième trimestre (le plus haut ayant

été atteint en 2017 avec 5,20 M de nouveaux clients). Plus globalement, ce deuxième

trimestre s’inscrit dans le prolongement de ses prédécesseurs en ce qui concerne le rythme

de progression des abonnements : le recrutement d’abonnés est en effet en hausse de 25%

en un an sur les trois mois écoulés, soit un niveau identique à celui enregistré à la même

période en 2017, et à peine inférieur à celui observé au trimestre précédent (+26% entre le

T1 2018 et le T1 2017).

Pour le troisième trimestre, Netflix joue toutefois la carte de la prudence en annonçant des

prévisions de recrutement de 4,35 millions de nouveaux abonnés à l’international (contre

4,45 M recrutés au T3 2017) et 650 000 aux États-Unis (contre 850 000 ajoutés un an

auparavant) pour un total de 5 millions de clients supplémentaires.

Évolution du parc d’abonnés streaming de Netflix

T2-2013 – T2-2018 (en millions d’abonnés)

Source : NPA Conseil sur données Netflix

Côté finances, le leader mondial du streaming a annoncé un chiffre d’affaires trimestriel

record à 3,91 milliards de dollars, en hausse de 40% en un an. Pour la première fois de son

histoire, la structure des revenus de Netflix est dominée par l’international avec

1,92Md$ contre 1,89Md$ pour le marché domestique. La firme américaine affiche en outre

un bénéfice net de 384 millions de dollars (au-dessus de ses propres prévisions à 358 M$),

soit son niveau le plus haut sur trois mois (+486% en un an).

Si la base d’abonnés du géant américain est en constante progression d’un trimestre sur

l’autre, les moyens mis en œuvre pour y parvenir sont eux aussi exponentiels. Ainsi, les

frais marketing liés à l’activité streaming de Netflix ont été multipliés par deux en tout

juste un an, passant de 274M$ au deuxième trimestre 2017 à 527M$ un an plus tard. Si les

dépenses marketing ont doublé à l’international, s’expliquant par une présence dans 190

pays et une course effrénée au gain d’abonnés, il en va de même pour le marché

domestique sur lequel la plateforme américaine ne cesse d’investir malgré l’approche d’un

point de saturation (présent dans près de 6 foyers sur 10).

Le calcul du coût de recrutement de nouveaux abonnés (rapport entre les frais marketing

dépensés sur le trimestre et le gain de nouveaux abonnés sur la période) témoigne de la

difficulté à laquelle fait face le service de streaming pour conquérir de nouveaux clients sur

son marché domestique. Celui-ci a en effet été multiplié par trois en un an pour s’établir à

338$ par nouvel abonné au cours du deuxième trimestre. Ce coût de recrutement est près

de cinq fois supérieur à celui affiché sur le marché international : 67$ par client

supplémentaire.

Si la stratégie de croissance du géant américain passe sans surprise par les pays émergents

et notamment l’Inde[2] – le marché chinois étant toujours cadenassé – la gestion du marché

domestique s’annonce elle aussi décisive pour l’équilibre futur du leader mondial du

streaming.

Évolution du coût de recrutement par nouvel abonné, aux États-Unis et à

l’international

T2-2013 – T2-2018 ($)

Source : NPA Conseil sur données Netflix

[1] Après la clôture de la Bourse de New York lundi, l’action de Netflix a chuté de près de

14 %, tombant à 343 dollars, avant de réduire ses pertes.

[2] Lancement des premiers programmes originaux au cours du 2e trimestre.

Le monde cruel des applis de streaming vidéo : les échecs de l’année 2018 Studio+, Go90, KPN Play… L’année 2018 a sonné le glas de toutes ces offres de streaming vidéo sur mobile. Le rendez-vous avec l’audience est manqué et les résultats financiers sont décevants, voire désastreux. De quoi questionner leur positionnement, tant au niveau des formats que du modèle économique et de voir quelles leçons peuvent être tirées pour l’avenir. Un état des lieux peu réjouissant Proposer des séries courtes adaptées au téléphone mobile sur abonnement : tel était le pari de Vivendi avec Studio+ lancé en novembre 2016. Avec un abonnement facturé 4,99€ par mois, puis revu à la baisse à 2,99€ ou intégré dans des forfaits d’opérateurs mobiles, comme Orange, Bouygues Telecom, ou Telefonica, la société misait sur un modèle payant de contenus premium et de qualité adaptés au digital. Le pari n’a finalement pas été tenu puisque la fermeture du service a été annoncée aux abonnés cette semaine. En effet, d’après les informations recueillies par Télérama et BFM Business, l’application n’aurait généré que 6,8 millions d’euros de revenus, mais aurait engendré 48 millions d’euros de pertes. Vivendi, sous la houlette de Yannick Bolloré, a donc préféré mettre un terme au projet surtout après le départ de Dominique Delport, qui en était à l’origine et qui a quitté le groupe pour rejoindre Vice. Outre-Atlantique, même son de cloche chez Go90, le service de streaming vidéo américain édité par Oath, la branche média du groupe Verizon. Lancé en octobre 2015, le service était censé devenir l’alternative mobile à la télévision pour les Millenials avec une sélection d’émissions télévisées, de films, de séries et de clips. Or, malgré de gros investissements sur les contenus – BuzzFeed, Vice, spectacles mettant en vedette des célébrités comme le joueur de la NFL Rob Gronkowski et même du sport avec la NWSL (National Women’s Soccer League…) – le succès n’a pas été au rendez-vous. Pourtant, contrairement à Studio+, Go90 était gratuit et son modèle économique reposait entièrement sur la publicité. Malgré plusieurs tentatives de relance commerciale (promotion sur Yahoo et AOL qui appartiennent au groupe, acquisition du service de vidéo concurrent Vessel et mise à contribution de son équipe), le chiffre d’affaires n’a jamais décollé et Verizon a fini par annoncer la fin du service au 31 juillet 2018. En juillet également, interviendra la fermeture de KPN Play, le service OTT néerlandais édité par l’opérateur télécom KPN. Cette nouvelle vient en écho, toujours aux Pays-Bas, à l’arrêt des applis Knippr publié par T-Mobile au mois de juin dernier et M2M (Mobile2Morrow) en mai. Tous ces services proposaient de la télévision en direct avec un choix de chaînes à la carte en HD ou en 4K via une application iOS et Android et un lecteur Web. Une alternative au câble et aux bouquets de pay-TV en phase avec les nouveaux modes de consommation, mais qui n’aura pas prospéré faute d’audience…

Quels formats pour quel public ? Une équation irrésolue… Ces multiples échecs interviennent dans un contexte pourtant favorable : la vidéo est un secteur en pleine croissance et la tendance n’est pas prête de s’inverser. Pour s’en convaincre, il suffit de se référer aux chiffres de YouTube qui reste la principale plateforme avec un milliard et demi d’utilisateurs en 2017 et des centaines de millions d’heures de vidéos vues chaque mois. Et du côté de l’offre premium, le succès de Netflix ne se dément pas avec le cap de 130 millions d’abonnés atteint au cours du dernier trimestre[1]. Cisco Systems estime que la vidéo représentera 82% du trafic global d’Internet d’ici 2020, alors que selon le Global Video Index d’Ooyala, plus de la moitié des vidéos sont regardées sur supports mobiles (smartphones et tablettes) depuis 2016. L’étude met aussi en avant l’importance des vidéos longue durée (plus de 20 minutes) ont notamment augmenté de +189% et représentent sur smartphone, plus de 50% du temps passé à visionner des vidéos, cette proportion passant à 65 % sur PC et 90% sur téléviseurs connectés. Ces résultats viennent infléchir la prééminence du format court pour l’usage en mobilité et les acteurs du streaming vidéo sur mobile se devront d’élargir leurs horizons car tous les projets ne s’adaptent pas au court. Le format long peut sur certaines thématiques permettre de créer plus d’engagement avec un contenu plus immersif. L’opportunité pour des applis de proposer un rendez-vous de qualité, de laisser leur empreinte ou simplement de se positionner comme expert auprès de leur cible. D’autre part, sur le plan des programmes, importer sur écran mobile des contenus actuellement regardés sur télévision ou ordinateur peut être une démarche risquée au vu de l’audience : car les populations qui sont encore attachées aux chaînes et à leurs programmes ne sont pas forcément les mêmes que celles qui consomment de la vidéo en mobilité. Le live streaming de chaînes sur lequel avaient parié les plateformes néerlandaises KPN Play, Knippr et M2M, autrement dit la diffusion de contenus en direct grâce à un smartphone est certes un excellent moyen de créer du contenu exclusif pour les applis mais bute sur les attentes et l’intérêt d’un public volatile et à l’attention sur-sollicitée comme les Millennials. Les applis qui se positionneront sur le live streaming devront désormais rivaliser d’ingéniosité pour séduire un public friand d’interactions en direct et de fonctionnalités qui permettent de réinventer l’expérience utilisateur (nouvelles formes de narration, partage des contenus et interactions avec les autres utilisateurs, placement de produits, jeux, commentaires intégrés…). …de même que l’équation coût/contenus Les services de streaming vidéo mobile comme Go90 ou Studio+ avaient vocation à combler le fossé entre les services de SVoD par abonnement premium comme Netflix ou Amazon et le paysage gratuit de YouTube. Mais ce positionnement complique de façon intrinsèque leur existence dès lors que ces applis se retrouvent justement prise en étau entre ces différents modèles économiques. En premier lieu, le lancement suppose d’importants moyens de marketing et communication pour se faire connaître dans un secteur où des marques solides comme YouTube et Netflix sont déjà bien implantées. En outre, les investissements doivent porter

sur le fond et la forme : un des reproches adressé à Go90 et qui d’après les analystes a contribué à son échec était son interface médiocre et son manque de visibilité sur l’Appstore et Google Play. De quoi décourager les annonceurs alors même que la vidéo a le vent en poupe puisqu’elle représente aujourd’hui 39% des investissements publicitaires notamment grâce au mobile. Et pour proposer une alternative payante aux plateformes vidéos gratuites comme YouTube et avec des standards de qualité, il faut affecter des moyens massifs sur les contenus – ce qui reste difficile sans la puissance financière d’un Google ou d’un Facebook. À cet égard, l’exemple de Studio+ est parlant : avec seulement 15 séries à son lancement plus une nouvelle série chaque semaine, soit une cinquantaine par an, pour un budget de 35 millions d’euros, l’offre apparaît sous-dimensionnée. Son positionnement a ainsi achoppé sur un coût de l’abonnement trop élevé au démarrage (4,99€) vu qu’un Netflix, pour un prix à peine deux fois supérieur, propose des milliers d’heures de programmes avec en plus une orientation donnée à des contenus premiums et originaux… La consommation payante de contenus sur mobile est pourtant entrée dans les usages si on se réfère par exemple aux pratiques dans l’univers du jeu vidéo mobile. Et ce marché très dynamique porté par les développements technologiques des smartphones et l’arrivée de la 5G, devrait se révéler très lucratif. De quoi motiver de nouveaux entrants… En Europe et en Amérique du Nord, l’application de la start-up française Blackpills (lancée en mai 2017) qui s’est positionnée sur les formats courts comme Studio+ a accéléré en 2018 sa mutation. Le service jusqu’à présent gratuit et qui revendique 2,5 millions d’utilisateurs, dont 600 000 actifs au moins une fois par mois, a mis en place un abonnement mensuel optionnel compris entre 2 et 4 euros. L’application s’est aussi ouverte aux divertissements et magazines et prévoit une levée de fonds d’ici à la fin de l’année pour continuer à étoffer ses contenus. Et aux Pays-Bas, l’opérateur de télévision payante Joyne profite de la déconfiture générale du paysage pour lancer un lecteur multimédia sur Android proposant des chaines en live mais qui devrait aussi embarquer d’autres services en ligne tels que Netflix, Videoland ou NLziet. [1] Cf. Analyse des chiffres T2 2018 de Netflix dans la rubrique Business Modèles & Monétisation. Une saison TV en Europe Avec plus de 105 millions de téléspectateurs à travers le continent européen[1] devant la finale de Coupe du monde dimanche 15 juillet, les événements majeurs restent des vecteurs d’audience extrêmement puissants. Qu’en est-il le reste de la saison ? NPA Conseil analyse les classements d’audiences des chaînes TV gratuites dans les principaux pays européens pour la saison 2017-18.

Les chaînes publiques triomphent en Allemagne Les chaînes publiques allemandes des groupes ZDF et ARD réalisent les meilleurs scores de PdA pour la saison et trustent les trois premières places du classement, en raison notamment de la diffusion sur leur antenne de l’intégralité de la Coupe du monde de football. En effet, rien qu’au mois de juin 2018, Das Erste gagne 4 points de PdA à 14,6% et ZDF 3,8 points à 16,9% de PdA. Néanmoins, ces excellentes performances du mois de juin ne bouleversent pas le classement des chaînes, ZDF restant leader à 13,8% de PdA (+ 8% vs saison précédente), suivi de la chaîne régionale Dritte et Das Erste. En face, les chaînes privées des groupes ZDF et ProSiebenSat.1 enregistrent toutes de fortes diminutions de leur part de marché par rapport à la saison 2016-17. ZDFneo se démarque à la fin du tableau avec une augmentation de sa PdA de 16% avec des programmes à succès comme Bares für Rares (format original dont Affaire conclue sur France 2 est l’adaptation française). Quant à la finale de la Coupe du monde du dimanche 15 juillet, la rencontre enregistre 76,1% de PdA pour sa diffusion sur ZDF soit 21,3M de téléspectateurs. Malgré la perte de marques-phares, BBC One reste leader Malgré une diminution de 1% de PdA pour BBC One, la chaîne reste large leader des audiences de la saison au cours de la saison 2017-2018 au Royaume-Uni, sa part de marché s’établissant à 21,77%, grâce notamment à des émissions fortes comme Strictly Come Dancing[2], ainsi que la diffusion d’une partie des matchs de la Coupe du monde[3] en juin ou encore son offre de fictions (les séries Poldark, Eastenders ou Call The Midwife sont parmi les programmes à la plus forte audience de la saison). Pour rappel, la chaîne publique a subi ces deux dernières saisons la perte de marques extrêmement puissantes en termes d’audiences : The Voice UK (sur ITV depuis janvier 2017) et The Great British Bake Off (sur Channel Four depuis septembre 2017). Chaque épisode du divertissement culinaire s’est ainsi placé plusieurs fois dans le top 3 des programmes les plus regardés par semaine toutes chaînes confondues. En conséquence, ITV et Channel Four enregistrent une augmentation de leurs parts de marché respectives de l’ordre de 3 et 4%, sans compter les excellentes audiences qu’a enregistré ITV en co-diffusant la Coupe du monde en juin. En outre, cumulé avec sa version HD, la chaîne ITV atteint 15,95% de PdA, la rapprochant un peu plus de BBC One. La finale de la Coupe du monde, co-diffusée sur BBC One et ITV, a été regardée par un total de 11,38M de téléspectateurs. Les chaînes privées espagnoles confirment leur domination grâce au football Les chaînes privées espagnoles enregistrent les meilleures audiences de la saison, la première d’entres elles étant Telecinco appartenant au groupe Mediaset España, même si celle-ci enregistre une perte de 1% de part de marché. Diffuseur des rencontres majeures

du Mondial 2018, Telecinco ne gagne qu’un point de PdA en juin 2018 à 15,8% pour ce

mois. Le reste des rencontres a été diffusé sur l’autre chaîne du groupe, Cuatro, qui a

progressé sur le mois de juin de 2,9 points de PdA à 8,8% (sa moyenne annuelle étant de

6,28%). Le reste de l’année, la chaîne Telecinco apparaît régulièrement dans le top 5 des

meilleures audiences grâce à la diffusion de la Copa del Rey, tournoi espagnol de football à

élimination directe, dont la chaîne diffuse les rencontres les plus importantes.

Antena 3, diffuseur de la deuxième partie de La Casa de Papel cette saison (du 16 octobre

au 23 novembre 2017, la première partie ayant été diffusée en mai-juin de la même

année[4]), enregistre une baisse de 6% de PdA par rapport à la saison passée. La chaîne

arrive pourtant en tête des audiences certains mois de la saison avec la diffusion de matchs

de clubs espagnols de Ligue des champions de football.

La 1 constitue la première chaîne publique du classement espagnol, à la troisième place.

Elle est talonnée par l’ensemble des chaînes régionales indépendantes ou filiales de

groupes qui cumulent dans leur totalité 7,97% de PdA, soit une augmentation de 7%. A

noter que la chaîne publique régionale TV3 est la plus regardée en Catalogne, région où

elle a atteint 17,3% d’audience en octobre 2017, suite au référendum sur l’indépendance

de la communauté autonome.

Quant aux autres chaînes du classement, elles sont à très grande majorité la propriété des

groupes Atresmedia ou Mediaset España, la seconde chaîne espagnole publique, La 2,

n’arrivant que 8ème au classement.

En Espagne, la finale de la Coupe du monde de football diffusée sur Telecinco a été vue par

8,2M de téléspectateurs, soit 57,3% de PdA.

[1] Selon données Eurodata TV Wordwide. Avec la prise en compte de la Chine, le nombre

de téléspectateurs dépasse 160 millions.

ème

[2] La finale de la 15 saison a atteint 55,9% de PdA.

[3] La diffusion des matchs en clair a été partagée entre ITV et BBC.

[4] La première partie de la saison a enregistré 16,6% de PdA contre 11,1% pour la

seconde.

Les incarnants des chaînes thématiques : un

critère de notoriété supplémentaire

Face à la puissance de la TNT et à l’abondance des chaînes disponibles, les chaînesthématiques doivent plus que jamais se démarquer pour constituer des marques fortes et attirer les téléspectateurs, ce qui passe notamment par la présence d’incarnants dans les émissions. Dans le cadre de la sortie de la troisième vague en septembre 2018 de l’indice Théma[1], NPA Conseil a comptabilisé le nombre d’incarnant dans les émissions de flux des 100 chaînes thématiques analysées de mars à juin 2018.[2] Les thématiques qui favorisent la présence d’incarnants Quatre types de chaînes thématiques ont tendance à favoriser un grand nombre d’incarnants : Généraliste, Découverte, Sport et Séries-Divertissements. Les chaînes généralistes misent à la fois sur un nombre d’incarnants important et sur le développement de marques programmes fortes grâce à un incarnant. Paris Première (9 incarnants) avec l’émission Zemmour & Naulleau ou En off animé par Michel Denisot illustrent cette stratégie. No Life (11) et Gong (10), chaînes tournées vers l’univers manga et jeux-vidéos, vont proposer des incarnants pour de nombreux magazines, dont My Japan avec David Zavaglia ou Gameology avec Johann Lefebvre et Gérard Baste sur Gong, Chez Marcus animé par Marc Lacombe ou J-Top avec Josaudio sur No-life. Les chaînes de sport proposent très régulièrement des émissions favorisant le débat, l’analyse et le décryptage par des animateurs à la fin d’une compétition. Infosport+, les chaînes BeIN Sports, Eurosport et SFR Sport mettent en place des dispositifs exceptionnels pendant les compétitions à l’instar du mondial du football (Destination Moscou 1er édition sur Infosport+). Les émissions sont toutes présentées par un ou plusieurs animateurs. De plus, les chaînes thématiques sport sont les seules à avoir au minimum un incarnant : par exemple AB Moteur (qui s’appellera Auto-Moto dès septembre 2018) avec Margot Laffite pour le programme V6, Canal+ Sport avec Isabelle Ithurburu ou Pierre Ménès ou encore par Equidia avec Céline Maussang pour le magazine Off Courses. Ainsi, les chaînes thématiques rivalisent de stratégie pour fédérer et jouer un rôle prescripteur auprès des téléspectateurs. Toutes chaînes thématiques confondues, le podium est occupé par TV5 Monde (Généraliste), Voyage (Découverte) et Infosport + (Sport). Les incarnants populaires des chaînes thématiques Décider d’utiliser un incarnant pour une chaîne est un premier moyen de communication envers le public. Choisir un incarnant déjà populaire permet à une chaîne thématique de gagner en notoriété et potentiellement de développer son audience. Ainsi, un incarnant ayant préalablement officié sur une chaîne gratuite est une valeur ajoutée pour les chaînes thématiques. C’est une tendance observée sur l’ensemble des chaînes analysées. La chaîne RTL9 avec Sandra Lou (ancienne animatrice du groupe TF1) présente la case RTL9 Family. Issa Doumbia, comédien et invité régulier des plateaux de Touche pas à mon poste ou

Vendredi tout est permis avec Arthur anime l’émission Time’s UP ! Le show sur Télétoon+. Altice Studios a choisi Alessandra Sublet (animatrice du groupe TF1) pour présenter l’émission La Cantine. MyCuisine s’appuie sur 12 incarnants dont Jamie Oliver, Marc Veyrat ou encore Christophe Michalak qui constituent des personnalités culinaires notoires du petit écran. Science&Vie TV, du groupe Médiawan, avec 8 incarnants dont Frédéric Courant (Fred dans C’est pas sorcier) joue sur la notoriété de ses incarnants également. Téva utilise une stratégie similaire avec notamment Cyril Lignac qui anime l’émission Sucrément Bon. De même que Melody va privilégier des incarnants comme Dave pour son émission Les parents du petit écran ou encore Michel Drucker avec Un été avec Michel Drucker (par ailleurs actionnaire de la chaîne). Analyse des communautés des incarnants sur les réseaux sociaux Facebook, Twitter et Instagram : Tous réseaux sociaux confondus, peu d’incarnant dépasse le million en termes de communautés (Jamie Oliver, Pierre Ménès, Cyril Lignac ou encore Ellen DeGeneres, leadeur incontesté des réseaux sociaux). Le top 3 des animateurs français est composé de Camille Combal, Jean-Marc Morandini et Arnaud Tsamere. Une puissante communauté qui est également due à leur présence en dehors des chaînes thématiques. Twitter est le réseau social privilégié de ces animateurs. En effet, sur les 272 animateurs identifiés, 188 possèdent un compte Twitter. Mais seuls 40 incarnants ont plus de 50 000 abonnés sur Twitter. Seuls 8 comptes Twitter sont au-dessus du million d’abonnés. Il s’agit en général des comptes d’animateurs étrangers. Instagram est utilisé par plus de la moitié des incarnants des chaînes thématiques (151 animateurs sont actifs). Mais seuls 14 incarnants ont plus de 100 000 abonnés dont Laurent Maistret (121 000 abonnés). Le réseau le moins sollicité est Facebook mise à part pour les animateurs les plus populaires : Cyril Lignac, Issa Doumbia, Jean-Marc Morandini, Christophe Michalak cumulent plus de 100 000 likes. [1] L’indice Théma est l’outil de référence créé par NPA Conseil permettant de mesurer l’attractivité des chaînes thématiques et des services SVOD. [2] Les incarnants de programmes étrangers ont été pris en compte. Pour les chaînes sportives, seuls les présentateurs ont été comptabilisés (et non les consultants).

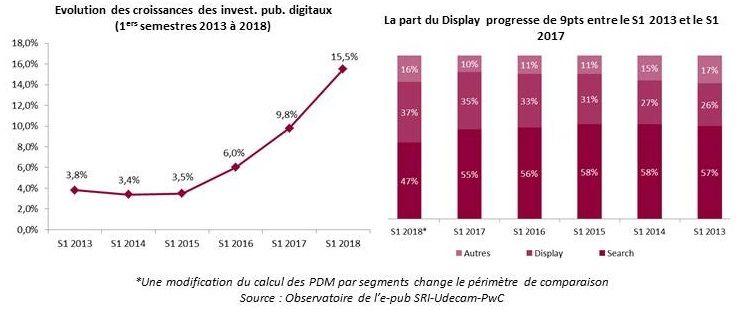

La publicité digitale en France croît sur le S1 2018, toujours au profit du duopole US Adoptant une logique de « coopétition » avec les géants du Web et du Social, le SRI cherche à être rassurant et à mettre en valeur la croissance globale du marché, mais le poids de Google et Facebook sur le marché français de la publicité digitale ne cesse de croître. Accélération de la croissance semestrielle depuis 2016 La hausse de 15,5% des investissements en publicité digitale – qui s’élèvent au 2,264Mds€ – marque une accélération engagée depuis le 1er semestre 2016. Cette tendance profite au segment du Display qui gagne 9pts en 2017 vs 2013, au détriment des autres segments. Le Display est porté tant par le programmatique que par la vidéo et le social, notamment sur le mobile. Les recettes digitales des médias enfin mesurées Pour la première fois, la part du digital dans les recettes des médias sont réintégrées dans leurs résultats. Cette information, très attendue par l’ensemble du marché, permet d’une part de nuancer dans une certaine mesure la santé des médias historiques, et d’autre part d’affiner le poids des géants du Web et du Social (« pure players et réseaux sociaux »). Ainsi, au sein du display, les recettes digitales des médias historiques représentent 30%. Dans une approche par média, la part de marché de la télévision bénéficie de 2,1pts de plus, à l’image de la presse, quand la radio gagne 0,1pt. Cependant, cette réattribution met en évidence le renforcement de Google et Facebook sur le marché de la publicité digitale : ils captent désormais 79% des investissements publicitaires en ligne, et 93% sur mobile, gagnant respectivement 1pt par rapport aux résultats de l’ensemble de 2017.

Mobile, réseaux sociaux, vidéo : toujours les moteurs

Cette domination se concrétise via les 3 segments privilégiés par la publicité en ligne. Au

sein du Search, le mobile pèse 50% (soit 540M€), en croissance de 31% vs S1 2017, et

profite à Google. Sur le display, Facebook et les autres acteurs du Web social bénéficient

de la hausse :

de 62% (à 467M€) des dépenses sur les réseaux sociaux

de 45% des investissements en vidéo

de 117% (166M€) des montants investis en vidéo sur les réseaux sociaux

de 78% (178M€) des investissements en vidéo sur mobile

Facebook Watch met le turbo sur les

contenus

L’entreprise de Mark Zuckerberg compte sur les fans de Cristiano Ronaldo pour

booster les audiences de Watch, sa plateforme mobile de vidéos exclusives, en

produisant une série documentaire sur la vie du footballeur. Au-delà du sport et

des célébrités, d’autres contenus vont être prochainement diffusés sur Watch,

grâce aux récents partenariats avec de nombreux médias.

Watch souffle bientôt sa première bougie

Lancée en août 2017, d’abord sur le territoire US

puis progressivement sur d’autres marchés dont la France en fin d’année, la plateforme

mobile dédiée aux contenus vidéo originaux a pour objectif de rivaliser avec YouTube, voire

Netflix, en proposant mini-séries, programmes courts, télé- et docu-réalité avec des stars

du Web (par ex. Nas Daily du Vlogger du même nom), retransmissions en direct,

notamment un match de la Ligue américaine de baseball par semaine. Des fonctionnalités

d’interaction sont intégrées aux vidéos pour inciter les utilisateurs à commenter et réagir.

Les contenus sont produits par des partenaires avec une monétisation incitative : 55% des

revenus pour le producteur et 45% pour Facebook. En plus, la monétisation des vidéos est

composée de coupures publicitaires (aux Etats-Unis) ou de Brand Content.Des partenaires prestigieux

Facebook s’est rapproché de stars, notamment des sportifs tels Cristiano Ronaldo qui dès

mai 218 avait été recruté pour produire une série sur une équipe de foot féminine, du

footballeur américain Tom Brady (série Tom vs Time), ou de LaVar Ball, père de 3

basketteurs US et homme d’affaires dont la téléréalité diffusée sur Watch en est à sa 3ème

saison.

La plateforme vidéo de Facebook met également le turbo sur la production de contenus

originaux à travers des accords avec de grands noms de l’information : CNN (Anderson

Cooper’s Full Circle), Fox News (Fox News Updates), ABC (On Location et More in

Common), Bloomberg (At What Cost ?), Buzzfeed (Profiled), McClatchy (The War Within),

NowThis, ATTN :, Mic… La diffusion des premières séries hebdomadaires devrait prendre

place à partir de la mi-juillet. Elles seront accessibles via une section dédiée au News au

sein de Watch, qui comprendra également des vidéos de médias d’information nationaux et

locaux. Selon Campbell Brown, Directeur des partenariats globaux avec les medias de

Facebook, « nous mettons l’accent depuis plusieurs mois sur la qualité au lieu de la

quantité, en réduisant la portée des news clickbait et sensationnalistes. Cette stratégie est

renforcée avec un investissement réel dans l’info premium« .

Demain nous appartient fête sa première

année : le bilan

Le 17 juillet 2017, TF1 lançait sa nouvelle saga, produite par Newen : Demain nous

appartient. Alors qu’elle réalisait incontestablement un très bon démarrage

estival, le feuilleton quotidien a finalement pris ses marques tout au long de

l’année. NPA Conseil étudie le détail des performances de la vitrine d’access de

TF1 à l’antenne et sur les réseaux sociaux.

L’arrivée de Demain nous appartient sur TF1 de 19h30 à 20h du lundi au vendredi n’a pas

permis un sursaut des audiences de l’ensemble des téléspectateurs sur la case horaire.

Néanmoins, la chaîne garde son leadership sur cette case et certaines cibles ont

surperformé vs la saison précédente (case occupée par Bienvenue chez nous et Bienvenue

à l’hôtel). Ainsi, les FRDA de 15 à 49 ans réalisent de juillet 2017 à juillet 2018 une

audience moyenne de 21,2% de PdA soit 5 pts au-dessus de la moyenne de la case pour la

saison précédente. Les jeunes adultes, de 15 à 34 ans, voient également leur audience

progresser, de quasiment 4 points à 16,3% de PdA.

Source : NPA Conseil sur données Médiamétrie / Audience Consolidée

Période analysée : DNA 17 juillet 2017 au 6 juillet 2018 vs case 19h29 à 19h55 sur TF1 du4 juillet 2016 au 7 juillet 2017

Les 15-34 ans de plus en plus nombreux

Après un démarrage réussi en juillet/août 2017, la moyenne de l’ensemble des

téléspectateurs de Demain nous appartient se stabilise jusqu’en avril où elle connaît une

progression constante, particulièrement portée par les FRDA 15-49 et les 15-34 ans. Cette

dernière cible affiche ainsi un niveau proche de ses performances lors du lancement.

Source : NPA Conseil sur données Médiamétrie / Audience Consolidée

Période analysée : 3 juillet 2017 au 6 juillet 2018

France 2 se rapproche de TF1

Seule la cible des 60+ de Demain nous appartient se voit dépasser en part d‘audience,

d’une part par France 3 qui diffuse son JT national et d’autre part par France 2 qui diffuse

le deuxième numéro de N’Oubliez pas les paroles. Le jeu permet ainsi à France 2 d’afficher

la plus belle progression sur la case (+2 pts à 17,2% de PdA 4+) alors que France 3 est en

recul de 0,5 pt à 14,4% de PdA 4+.

67,1% de l’audience des 4+ est ainsi réunie par les 6 chaînes historiques entre 19h25 et

19h55 (TF1, France 2, France 3, Arte, M6 et France 5) contre 62% en 2016/2017.

Source : NPA Conseil sur données Médiamétrie / Audience Consolidée

Période analysée : 3 juillet 2017 au 6 juillet 2018. Case horaire : 19h25 à 19h55

Demain nous appartient fait jeu égal avec Plus Belle la vie grâce au

rattrapage

Également diffusé en access, après 20 heures sur France 3, Plus belle la vie affiche sur la

cible des 4+ des scores similaires de ceux de Demain nous appartient (17,7% pour PBLV).

En revanche, alors que Demain nous appartient attire les 50-59 ans (+4,4 pts de PdA vs

PBLV), Plus Belle la vie rassemble le cœur de cible de France 3, soit les 60 ans et + avec

2,7 pts de plus vs DNA.

Source : NPA Conseil sur données Médiamétrie / Audience Consolidée

Période analysée : 17 juillet 2017 au 6 juillet 2018

Enfin, Demain nous appartient profite d’une concurrence acerbe à cette heure-là et d’unvolume moindre de téléspectateurs pour booster ses audiences en replay : en moyenne

601 000 tlsp supplémentaires de juillet 2017 à juillet 2018 qui lui permettent ainsi de

rivaliser en PdA consolidée avec Plus Belle la vie. De son côté, Plus belle la vie bénéficie

d’un nombre de téléspectateurs plus nombreux en visionnage live à 20h, et donc

proportionnellement d’un volume de tlsp en rattrapage moindre (458 000 tlsp

supplémentaires en moyenne). A noter que tout ceux qui consomment les deux feuilletons

en replay utilisent majoritairement leur téléviseur (74% pour DNA et 82% pour PBLV)

plutôt que la tablette, ordinateur ou téléphone.

Instagram, le réseau social de Demain nous appartient

Présente sur Facebook, Twitter et Instagram, la saga de TF1 oriente ses publications en

fonction du réseau. Créée le 1er juin 2017, la page Instagram du programme focalise ses

publications sur les coulisses du tournage et sur du teasing avec un contenu vidéo

omniprésent. Si le nombre d’abonnés de la page ne dépassait pas 984 le 19 juillet 2017, il

réunit aujourd’hui plus de 71 000 fans. La vidéo ayant généré le plus de vues sur Instagram

a été publiée le 5 juillet 2018 (87 362 vues pour l’extrait torride). Sur Facebook, le contenu

est plus varié. Après avoir dévoilé progressivement le casting de la série, le contenu de la

page s’est concentré sur du teaser, des bêtisiers et sur des interviews des acteurs.

La diffusion quotidienne permet ainsi d’alimenter chaque jour les fils d’actualité du compte

programme, tout en incitant les internautes à réagir aux intrigues diffusées à l’antenne. De

plus, cette réactivité quotidienne est également très efficace lorsqu’il s’agit de répondre à

l’actualité (Demain leur appartient aux couleurs des Bleus pour la victoire de la France à la

Coupe du monde de football). Ainsi, les comptes Twitter de Demain nous appartient et Plus

belle la vie publient entre 7 et 9 tweets par jour et 4 publications en moyenne sur Facebook

au mois de mai 2018. En comparaison avec Plus Belle la vie et Scènes de ménages, la

communauté Instagram de Demain nous appartient, en phase avec son audience, est celle

qui réagit le plus en termes d’interactions (partages, like et commentaires) par post (en mai

2018).

Performance des feuilletons quotidiens sur les réseaux sociaux[1]

Source : NPA Conseil / Données Mai 2018

[1] La prochaine série quotidienne qui sera diffusée sur France 2 à la rentrée 2018, Un si

grand soleil, ne dispose pas encore de compte.Vidéo : le crépuscule de la Vidéo à la

demande

Les fins de saison sont propices au bilan. Et celui de la vidéo à la demande locative n’est

guère encourageant. A 70,5 M€ de chiffre d’affaires sur le premier semestre, le Baromètre

de la VoD NPA / GFK enregistre un recul de 21,7%, après s’être déjà inscrit à la baisse en

2016 (-4,5% sur l’ensemble de l’exercice) et en 2017 (-3%). Difficile d’imputer cette

répétition aux seuls effets de line up, d’autant que la tendance n’est guère meilleure à

l’étranger. Alors qu’il était resté dans le vert jusqu’en 2016 aux Etats-Unis, le marché s’est

retourné depuis : -7% en 2017, et -4,3% au 1er trimestre 2018 ; et si l’évolution est

demeurée positive l’an dernier au Royaume-Uni, marché roi de la vidéo en Europe, la

progression (+6,7%) ralentit d’année en année (+7,8% en 2016, 9,7% en 2015, 21,5% en

2014…).

La vidéo à la demande transactionnelle est donc en

passe de rejoindre la vidéo physique dans le cercle des modes de consommation déclinants.

Il est vrai qu’elle cumule deux sérieux handicaps : elle ne répond pas à la démarche

patrimoniale des amoureux des DVD ou des Blu-Ray, qui constituent de fabuleuses

collections pour être sûrs de pouvoir toujours visionner leurs films préférés ; avec ses

durées de location limitée à 24 ou 48 heures, elle n’est pas adaptée à l’économie de l’accès

illimité qui nourrit la croissance exponentielle des Netflix, Amazon, Spotify ou Deezer.

Et, alors que le cinéma représente près de 95% de son activité, les exploitants ne semblent

pas disposés à lui donner un coup de pouce à travers l’ouverture de la « fenêtre » VoD trois

mois après la sortie des films (au lieu de quatre aujourd’hui). Celle-ci permettrait à la vidéo

à la demande de mieux faire valoir son statut de première fenêtre d’accès aux films après la

salle. Six ans de négociations professionnelles, et une presque décennie passée au-dessus

des 200 millions d’entrées annuelles, n’ont pas suffi à convaincre les exploitants de la

capacité de leurs complexes à résister aux nouveaux usages. Ils persistent à vouloir

réserver cet aménagement aux productions qui n’ont pas trouvé leur public au cinéma et

n’ont guère plus de chances de le rencontrer dans l’encombrement des canaux numériques.

Compte-tenu de la difficulté à réunir un consensus des professionnels sur cette évolution de

la chronologie des médias, la ministre de la Culture avait indiqué qu’elle pourrait agir parvoie législative. Mais la réforme audiovisuelle n’est prévue que « courant 2019 ». La baisse risque de se poursuivre dans l’intervalle. Au mouvement des consommateurs en faveur de la SVoD, devraient en effet s’ajouter les arbitrages des éditeurs et distributeurs : de plus en plus difficile d’investir en publicité ou de dégager des budgets pour améliorer l’ergonomie des services quand les ventes font grise mine et que les perspectives ne sont pas meilleures. Analyse du processus de choix d’un programme en SVOD Pour compléter son dispositif de suivi du marché SVOD en France[1], NPA Conseil interroge trimestriellement les panélistes d’Harris Interactive sur leurs pratiques en matière de SVOD. Le deuxième trimestre est l’occasion d’en apprendre davantage sur le processus de choix d’un programme en vidéo à la demande par abonnement : motivations, éléments incitatifs, sources d’information… Près d’un acte de visionnage sur deux en SVOD se fait en « première intention » Dans près d’un cas sur deux (45% des réponses), le visionnage d’un programme en SVOD est motivé dès le départ par la volonté de regarder un contenu spécifique. Pour près de la moitié des répondants restants (47%), le visionnage d’une œuvre en vidéo à la demande par abonnement n’intervient que dans un second temps, faute de programmation satisfaisante en télévision traditionnelle. Chez les utilisateurs de SVOD, la TV de rattrapage est en revanche rarement prise en compte dans l’éventail des modes de visionnage envisagés, seuls 8% des personnes interrogées déclarent ainsi avoir choisi de regarder une œuvre en SVOD faute de contenu intéressant en replay. Dans le détail, la préméditation du visionnage du programme en SVOD est légèrement plus forte chez les femmes (46%) que chez les hommes (42%). Sans surprise, les 25-34 ans, auxquels s’adressent principalement les services de vidéo à la demande par abonnement, affichent la part la plus élevée de programmes SVOD regardés en « première intention » (50%). A l’inverse, au sein des populations plus âgées, le visionnage de contenus en SVOD fait le plus souvent suite à une recherche préalable en TV : 53% des seniors qui, mécaniquement, présentent la part la plus faible de répondants ayant regardé leur programme SVOD sans passer par la case TV, en linéaire ou à la demande (seulement 35% des 50 ans et plus). Autre enseignement, la structure du foyer semble avoir un impact puisque les foyers avec

enfant sont plus nombreux à se rendre directement sur une plateforme de vidéo à la

demande par abonnement sans recherche préalable en TV ou TVR (47% contre 43% pour

les foyers sans enfant).

De la même manière, la souscription à une offre de télévision payante de 2 nd niveau en

parallèle de l’abonnement à une plateforme de SVOD a une incidence directe sur le

processus décisionnel puisque les non abonnés à une offre de TV à péage sont plus

nombreux à regarder directement leur programme en SVOD, sans évaluer les autres

possibilités de visionnage : 48% contre 40% pour les abonnés TV payante qui bénéficient

mécaniquement d’un choix de programmes TV plus large.

Choix du dernier programme en SVOD*

*Q : Concernant le dernier programme regardé en SVOD, l’avez-vous choisi… (une seule

réponse possible)

Le bouche-à-oreille, principale source d’influence pour le choix d’un

programme en SVOD

Parmi les multiples sources d’information à disposition des SVODistes pour le choix de leur

programme, le bouche-à-oreille s’impose comme le principal facteur d’influence. En effet,

plus d’un quart des utilisateurs de SVOD interrogés déclarent avoir choisi leur programme

sur recommandation de leur entourage. Un constat qui se retrouve sur l’ensemble des

tranches d’âge à l’exception des seniors (50 ans+) qui privilégient les bandes-annonces

pour arrêter leur décision. Première source d’information chez les seniors, les bandes-

annonces sont également plébiscitées chez les moins de 50 ans puisqu’elles représentent le

deuxième facteur d’influence le plus important.

Qu’elles soient humaines ou algorithmiques, les recommandations fournies par les

plateformes occupent une place relative dans le processus décisionnel des utilisateurs de

SVOD quand on raisonne sur le choix du dernier programme visionné. Chez les jeunes

comme chez les plus âgés, elles se placent en troisième position des principales sources

d’influence.

Quatrième source privilégiée sur l’ensemble des 15 ans et plus, les réseaux sociaux voient

leur influence diminuer à mesure que les générations gagnent en âge. Ainsi, si 17% des

15-24 ans affirment être influencés par les réseaux sociaux pour le visionnage de leur

programme en SVOD (4e rang), ils sont 11% chez les 35-49 ans (5e position) et seulement

e

2% chez les 50 ans et plus (8 et dernier rang).

Autre différence marquante entre les générations, la place accordée aux critiques de

professionnels (journalistes et autres) par les utilisateurs de SVOD. La lecture de ces

e

critiques se classe ainsi en 5 position des principaux facteurs d’influence chez les seniors

alors qu’elle arrive en fin de classement sur l’ensemble des 15 ans et plus.

Éléments incitatifs lors du dernier programme visionné en SVOD**Q : Concernant ce dernier programme regardé en SVOD, quels éléments vous ont incité à

le regarder ? (plusieurs réponses possibles)

Si les recommandations n’arrivent qu’en troisième position quand on interroge les

répondants sur le choix du dernier programme visionné, il en va tout autrement quand les

utilisateurs répondent de manière plus générale sur leurs pratiques en SVOD. Les

recommandations des services représentent alors le facteur décisionnel le plus souvent

utilisé: plus d’un utilisateur de SVOD sur deux y ont souvent recours pour décider du

programme visionné (38% déclarent les utiliser « assez souvent », 14% « très souvent »).

Les seniors y sont en revanche moins réceptifs puisqu’ils sont 32% à ne s’en servir

qu’occasionnellement et 37% à ne jamais les prendre en considération.

De la même façon, alors que les réseaux sociaux sont très souvent plébiscités par les 15-34

ans (≈20%), ils sont 42% des 35-49 ans à ne jamais y recourir pour décider du programme

à regarder et 62% des 50 ans et plus. A contrario, c’est chez cette même population senior

qu’apparaît la part la plus importante d’individus se laissant influencer par la presse

spécialisée (TV Magazine, Télé 7 Jours, Télé Loisirs…) pour choisir leur contenu en SVOD :

15% des 50 ans et plus les intègrent très souvent dans leur réflexion alors qu’ils sont deux

fois moins nombreux sur l’ensemble des 15 ans et plus.

Niveau d’utilisation des différentes sources d’information en général*

*Q : Plus généralement, pour choisir les programmes que vous regardez en SVOD, diriez-

vous que vous utilisez très souvent, assez souvent, rarement, jamais… (une seule réponse

possible par ligne)

[1] Dispositif 360 qui s’appuie sur le Baromètre de l’offre SVOD (relevé exhaustif des

catalogues des principaux services opérant en France), le Baromètre de la

consommation SVOD (suivi de la consommation à travers un panel online dédié

permettant plus de 2 000 interviews quotidiens d’individus âgés de 15 ans et plus) et le

SVOD Monitor (outil de suivi de l’activité SVOD en France avec la présentation des faits

marquants, l’analyse des catalogues des principaux services de SVOD, de leur stratégie

digitale, de leurs investissements publicitaires…).

TNT française, TNT anglaise, deux

trajectoires différentes

Alors que l’ARCEP s’interroge sur l’avenir de la TNT en France, le Royaume-Uni

semble connaître des jours meilleurs. Loin d’être « à bout de souffle » comme sonVous pouvez aussi lire