RAPPORT DE GESTION SOCIAL ET CONSOLIDÉ - ACTIVITÉS ET FAITS MARQUANTS - HighCo

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

RAPPORT DE GESTION SOCIAL ET CONSOLIDÉ

RAPPORT DE GESTION SOCIAL ET CONSOLIDÉ

De 2006 à 2012

ACTIVITÉS ET FAITS

Richard Caillat succède à Frédéric Chevalier à la présidence

MARQUANTS

du Directoire de HighCo.

Nombreuses acquisitions en France (VMS, BleuRoy.com,

PRÉSENTATION GÉNÉRALE RC Médias), en Belgique (InfoShelf, Scan ID, Publi Info),

au Royaume-Uni (MRM) et en Europe centrale (POS Media).

Expert en data marketing et communication, HighCo innove en Lancement des solutions marketing sur mobile avec les

permanence, depuis sa création il y a plus de 25 ans, pour créations de High Connexion et Useradgents (France).

relever avec les marques et retailers les challenges du

commerce de demain. De 2013 à 2018

Didier Chabassieu succède à Richard Caillat à la présidence

HighCo compte plus de 750 collaborateurs en France, du Directoire de HighCo en 2013, ce dernier accédant à la

au Benelux, en Espagne et en Italie. HighCo est coté sur présidence du Conseil de Surveillance.

Euronext Paris au compartiment C et fait partie depuis 2010 Accélération de la mutation digitale pour atteindre l’objectif de

du Gaïa Index, sélection de 70 PME/ETI responsables. 50 % des activités du Groupe dans ce domaine.

Poursuite des investissements et acquisitions afin d’intégrer

En 2018, HighCo a réalisé son activité (marge brute) sur les tous les métiers du ciblage et de la data, avec notamment

zones géographiques suivantes : les acquisitions de Milky et CapitalData.

Réorientation stratégique à l’International avec les cessions

de MRM au Royaume-Uni et POS Media en Europe Centrale.

HIGHCO ET SES MARCHÉS

56

Croissance soutenue des investissements

CHAPITRE 1

publicitaires mondiaux

Zenith estime, dans son étude parue en mars 2019, que les

investissements publicitaires mondiaux ont augmenté de 5,9 %

en 2018, tous médias confondus, pour atteindre environ

520 Mrd€ (595 Mrd$). Cette croissance globale s’est accélérée

par rapport à 2017 (+ 4,2 %), tirée notamment par des

Europe du sud : Espagne et Italie.

évènements sportifs majeurs comme la Coupe du Monde de la

FIFA. Elle devrait rester soutenue dans les années à venir, et

en particulier en 2019 (+ 4,7 % estimé), toujours portée par le

PRINCIPALES DATES CLÉS

dynamisme de la publicité sur Internet.

De 1990 à 1996

Côté géographique, si les Etats-Unis (37 %) et la Chine (14 %)

Création de HighCo en 1990 par Frédéric Chevalier (Président- restent, de loin, les deux principaux pays en termes

Fondateur). d’investissements publicitaires en 2018, l’Europe occidentale

Appel au capital-risque en 1994 pour accélérer le reste le 3ème marché d’investissements avec plus de 10 % des

développement national de la société, puis introduction en dépenses mondiales, grâce notamment à la France et au

Bourse en 1996. HighCo est alors la deuxième valeur introduite Royaume-Uni, et ce malgré certaines incertitudes locales

sur le nouveau marché d’Euronext. (contexte social mouvementé, Brexit, etc.).

1999 Implanté en France, Belgique, Espagne et Italie, le Groupe est

rattaché dans la plupart des études au marché d’Europe

Ouverture du capital au groupe britannique WPP, l’un des

occidentale (« Western & Central Europe »).

leaders mondiaux du secteur de la communication (participation

Cette région connaît ces dernières années une croissance

de 30 %).

annuelle solide, oscillant entre 3 % et 4 %. Zenith estime que

cette croissance se poursuivra dans les trois prochaines années

De 2003 à 2005 (+ 3,0 % en 2019), en particulier en France, où la croissance

Recentrage stratégique sur les métiers de solutions marketing. anticipée en 2019 devrait s’établir à 4,7 %. La France devrait

d’ailleurs être l’un des marchés à la croissance la plus rapide de

cette région en 2019.

RAPPORT DE GESTION SOCIAL ET CONSOLIDÉ

Source: Zenith – Advertising Expenditure Forecasts, March 2019

Source : Baromètre Unifié du Marché Publicitaire – Marché publicitaire 2018

(recettes publicitaires des médias en valeur nette, hors annuaires, courrier

Internet : croissance toujours forte pour le publicitaire et imprimés sans adresse – M€), Mars 2019

1er média en termes d’investissements

publicitaires Hors annuaires, courrier publicitaire et imprimés sans adresse,

elles s’élèvent à 12,2 Mrd€, en hausse de 5,9 %.

Premier média en termes d’investissements publicitaires depuis

2017, la publicité mondiale sur Internet progresse toujours Cette progression est toujours portée par le dynamisme du

fortement en 2018 (+ 16 %), représentant une part de marché Digital, et en particulier la forte croissance d’Internet (+ 17,7 %),

de 42,3 %, désormais loin devant la télévision (31,9 %). En 10 qui consolide sa première place de média en termes de recettes

ans, la publicité sur Internet est passée de 12 % de part de publicitaires. Alors que la télévision, deuxième média, résiste

marché à plus de 42 %. Si Zenith anticipe un ralentissement de toujours bien « grâce aux excellentes performances du

cette croissance dans les prochaines années, celle-ci devrait parrainage et du digital » (+ 2,4 %), la presse limite sa baisse

néanmoins rester à deux chiffres jusqu’en 2021, pour atteindre dans son ensemble (- 4,7 %), également grâce au Digital. La 57

près de la moitié des investissements publicitaires mondiaux. La publicité extérieure retrouve le chemin de la croissance

croissance des investissements publicitaires sur Internet est (+ 2,3 %), boostée par la forte croissance de l’affichage digital

CHAPITRE 1

notamment estimée à 11 % en 2019. Malgré l’entrée en vigueur (+ 22,3 %).

du Règlement Général sur la Protection des Données (RGPD)

au de l’UE en mai 2018, cette croissance continue de bénéficier

de la transition vers l’achat programmatique qui permet aux

acteurs du marché de proposer des solutions de ciblage et de

personnalisation toujours plus efficientes. Les vidéos online et

les réseaux sociaux restent les principaux relais de croissance

en termes de canal grâce aux améliorations technologiques

continues (connexion) et aux nouvelles habitudes des

utilisateurs (mobile).

La bonne dynamique du Digital tire la

croissance des principaux médias en Source : Baromètre Unifié du Marché Publicitaire – Marché publicitaire 2018

France (répartition par secteur des dépenses annuelles), Mars 2019

Répartition des investissements par média et par Côté annonceurs, la distribution, secteur clé pour HighCo, reste

secteur en France en 2018 la première source de revenus pour les médias, et

En France, où HighCo a réalisé 73,9 % de son activité en 2018, représente toujours 16 % des investissements en France. Après

la croissance estimée des recettes nettes totales du marché une année 2017 de forte croissance (+ 8 %), la croissance des

publicitaire des médias s’est établie à 4,2 % selon le Baromètre investissements dans ce secteur a ralenti pour s’établir à + 1 %

Unifié du Marché Publicitaire (BUMP, publication conjointe de en 2018. Selon le BUMP, « ce coup de frein s’explique par la

France Pub, IREP et Kantar Media), publié en mars 2019. stabilisation du budget des enseignes généralistes et le

désengagement des vépécistes et autres distributeurs.

Les enseignes spécialisées ont par conséquent compensé le

manque à gagner avec + 3,8 % d’investissements et un

dynamisme particulier pour les univers du bricolage, du sport et

de la mode ».

RAPPORT DE GESTION SOCIAL ET CONSOLIDÉ

Après une forte contraction des budgets en 2017, les marques Marketing Services, les nombres de coupons distribués et

de grande consommation, autres annonceurs importants pour traités aux Etats-Unis en 2018 ont fortement diminué,

HighCo, ont connu, en 2018, un repli de leurs investissements respectivement de 12 % et 17 %. En revanche, la part des

moins marqué (alimentation, beauté et mode) voire une coupons digitaux traités passe de 19,3% en 2017 à 21,2 %

stabilisation (boisson). en 2018, soit + 190 bps.

En France et en Belgique, marchés pour lesquels HighCo traite

L’e-commerce français poursuit sa forte des coupons, la tendance est similaire aux Etats-Unis : les

croissance tiré par le m-commerce volumes de coupons utilisés par les consommateurs sont en

La forte croissance des investissements publicitaires sur diminution, mais l’utilisation de coupons digitaux est en hausse.

Internet accompagne toujours celle du e-commerce. En France, En France, selon une étude de février 2019 menée par Madame

selon la FEVAD (février 2019), les ventes sur Internet ont à Benchmark en partenariat avec HighCo, sur 3 Mrds de coupons

nouveau connu une croissance à deux chiffres en 2018 émis, environ 350 millions sont utilisés chaque année. Selon

(+ 13,4 %) pour atteindre 92,6 Mrd€, malgré un léger cette même étude, la part du digital dans les coupons émis

ralentissement en décembre. Cette forte dynamique est représente désormais 27 %. Ainsi, si la hausse des coupons

directement corrélée à la forte hausse du nombre de digitaux émis (via les sites de e-commerce Drive ou sur les

transactions en ligne en 2018 (+ 20,7%) qui a atteint 1,5 Mrd, cartes de fidélité, « load-to-card ») ne permet pas de compenser

établissant un nouveau record. Cette forte progression de la la baisse des coupons papiers, elle permet néanmoins de

fréquence d’achat compense ainsi largement la baisse continue répondre aux nouveaux comportements des consommateurs,

du panier moyen (- 8 % à environ 60 € en 2018). Cette évolution devenus experts et exigeants.

s’accompagne toujours d’une forte dynamique de création de

sites marchands, + 12,6 % sur un an, pour atteindre près de Environnement concurrentiel

200 000 sites actifs à fin 2018. La concurrence de HighCo, qui poursuit la digitalisation de ses

activités et développe sa maîtrise de la data, devient multiple et

Sur ce marché en forte croissance, un important relais de technique. Sur les métiers historiques du Groupe se retrouvent

58 croissance émerge depuis quelques années : le m-commerce des spécialistes tels que Qwamplify, Tessi Customer Marketing

(transactions réalisées sur smartphones ou tablettes via des ou Sogec Marketing (groupe La Poste) – métiers de la

sites mobiles ou des applications). En hausse de 22 % en 2018, « promotion » – et Mediaperformances ou in-Store Media –

CHAPITRE 1

les achats réalisés sur l’internet mobile poursuivent leur forte métiers du in-store. L’évolution des offres historiques amène

progression après une année 2017 de développement intense cependant des groupes comme TCC ou BrandLoyalty,

(+ 38 %), toujours selon la FEVAD (indice iCM, indice notamment sur l’activation in-store, mais aussi les régies

commerce mobile). Cette tendance est soutenue intégrées de certains distributeurs alimentaires, à devenir de

par l’amélioration continue des infrastructures (4G) et des sites nouveaux concurrents. Sur les métiers dits web to store ou

mobile et applications où l’expérience des utilisateurs (UX) est mobile to store, HighCo est confrontée à des acteurs très

au cœur des développements (nouveaux usages). Ainsi, en différents tels que Teemo, HiPay, Quotient Inc., Numberly

2018, près d’un internaute français sur trois a effectué ses (groupe 1000mercis) ou BudgetBox. Enfin, sur les métiers liés à

achats en ligne sur mobile. Cette proportion devrait continuer à la data, le Groupe doit aussi bien faire face à des start-up

progresser à l’avenir. Selon la FEVAD, en 2019, près de 39% « technos » qu’à des cabinets de conseil qui intègrent les

des e-acheteurs devraient acheter en ligne depuis leur nouvelles technologies, comme Artefact, qu’aux GAFA.

smartphone. Cette progression devrait être encore plus

marquée chez les jeunes, puisque la fédération estime que plus BILAN D’ACTIVITÉ ET FAITS

de la moitié des moins de 35 ans achèteront en ligne depuis MARQUANTS 2018

leur smartphone.

2018 : nouvelle année de croissance

Le marché du coupon de réduction

d’activité et de progression des résultats

poursuit sa mutation digitale

Contrairement au marché américain, le marché européen du HighCo affiche une 6ème année de croissance consécutive

coupon de réduction reste relativement hétérogène, avec une d’activité avec une marge brute 2018 en hausse de 2,6 % à

utilisation proportionnellement, et historiquement, plus périmètre comparable et à taux de change constant (PCC),

importante en France, Belgique ou Royaume-Uni que dans les grâce à une dynamique de croissance soutenue en France

autres pays d’Europe occidentale (notamment Espagne, Italie, (+ 4,4 %) et malgré un repli à l’International (- 1,9 %). La marge

Allemagne). brute du Groupe s’établit ainsi à 87,57 M€ en 2018. Le Digital

S’il n’existe pas d’analyse centralisée du marché européen continue de tirer la croissance du Groupe avec, sur l’exercice

du couponing, HighCo estime que ce marché représente 2018, une progression de 9,2 % à PCC. La part du Digital dans

environ un tiers du marché nord-américain, pour un bassin les activités du Groupe représentent désormais 52,9 % de la

de population pourtant bien plus important. Selon NCH marge brute du Groupe à fin 2018.

RAPPORT DE GESTION SOCIAL ET CONSOLIDÉ

La croissance en France et la bonne maîtrise des coûts Bilan d’activité par zone géographique

permettent au Groupe d’enregistrer une hausse de 8,0 % du

Résultat des Activités Ordinaires ajusté (RAO ajusté du coût Croissance soutenue en France

des plans d’attribution gratuite d’actions) qui s’affiche à En France, la dynamique de croissance reste soutenue avec

16,04 M€, en croissance pour la 5ème année consécutive. une hausse d’activité de 4,4 % PCC à 64,68 M€, soit 73,9 % de

La marge opérationnelle ajustée (RAO ajusté / MB), indicateur la marge brute du Groupe. Avec une forte croissance de 9,2 %

clé du niveau de rentabilité, progresse de 20 points de base en sur l’année, la part dans les activités digitales en France atteint

2018, à 18,3 % (18,1 % en 2017). 59,8 % en 2018.

Avec cette croissance du RAO ajusté, un coût des plans International en repli

d’attribution gratuite d’actions de 1,21 M€ et des charges de L’International est en repli de 1,9 % PCC en 2018 à 22,90 M€ :

restructuration de 0,71 M€, le Résultat Opérationnel Courant - le Benelux affiche une dégradation de l’activité pour la 2ème

(ROC) s’affiche à 14,12 M€, en forte progression de 16,6 %. année consécutive avec une baisse de 2,6 % PCC à

21,80 M€ ;

Le résultat opérationnel ressort en forte hausse de 21,1 % pour - l’Europe du Sud (Espagne et Italie) est en croissance à

s’établir à 14,65 M€ principalement suite à un produit de deux chiffres de 15,9 % à 1,10 M€ (1,2 % de la marge

5,08 M€ lié à réévaluation à la juste valeur de la quote-part de brute du Groupe).

49,06 % antérieurement détenue dans Useradgents et à la

dépréciation du goodwill affecté au Benelux de 4,48 M€. Autres faits marquants 2018

Le Résultat Net Part du Groupe (RNPG), ajusté du coût net Prise de contrôle de Useradgents

d’impôt des plans d’attribution gratuite d’actions, des autres En juillet 2018, le Groupe a finalisé le rachat de 50,94 % du

produits et charges opérationnels, et du résultat net d’impôt des capital social de la société Useradgents auprès des trois

activités arrêtées ou en cours de cession, progresse ainsi de associés fondateurs pour désormais détenir 100 % du capital ;

14,9 % à 9,75 M€. HighCo renforce ainsi ses activités digitales par l’acquisition de 59

cette agence « mobile first ».

Le Groupe enregistre ainsi un BNPA 2018 ajusté de 0,47 €, en

CHAPITRE 1

hausse de 14,5 % par rapport à un BNPA 2017 ajusté de STRATÉGIE ET PERSPECTIVES 2019

0,41 €.

Priorités opérationnelles

Il sera proposé, au titre de l’exercice 2018, un dividende de

0,16 € par action, en progression de 14,3 %. Un marché en évolution permanente

Le commerce subit des transformations majeures,

Sur le plan de la structure financière, le bilan au 31 décembre principalement liées à la digitalisation et à l’utilisation de la

2018 reste solide, avec un excédent net de trésorerie (trésorerie donnée. Ces changements impactent les consommateurs qui

active supérieure à la dette brute) de 52,17 M€, contre 45,91 M€ sont devenus experts de ces nouvelles technologies et

à la clôture précédente, et une capacité d’autofinancement de exigeants vis-à-vis des marques et des retailers. De nouvelles

14,65 M€, en progression de 28,9 %. règles viennent encadrer le recueil et l’utilisation de leurs

données (RGPD), d’une part, et la générosité que peuvent leur

apporter marques et distributeurs alimentaires (EGalim), d’autre

part, rebattant ainsi les cartes des activations promotionnelles

qui animent ces secteurs d’activité.

HighCo affine sa mission et ajuste son offre

Afin d’accompagner ses clients, marques et retailers, face à ces

nouveaux challenges, HighCo, expert en data marketing et

communication, innove en permanence et s’appuie sur quatre

expertises complémentaires qui couvrent toute la chaîne

d’engagement d’un consommateur, depuis le premier contact

jusqu’à la transaction :

- construire une stratégie marketing pour créer une

« émotion » entre le consommateur et la marque ou

l’enseigne ;

- utiliser l’expérience utilisateurs pour nourrir la « relation » ;

RAPPORT DE GESTION SOCIAL ET CONSOLIDÉ

- accompagner, grâce au data marketing et à l’intelligence Guidances 2019

artificielle, les annonceurs dans la « personnalisation » des

contenus qu’ils poussent aux consommateurs ; HighCo devrait évoluer dans un environnement économique

- déclencher la « transaction » grâce à la conception et à la européen en légère croissance en 2019 malgré certaines

gestion des campagnes d’activation. incertitudes, avec un secteur de la grande distribution toujours

fortement concurrentiel, notamment en France et en Belgique.

Poursuite des investissements sur ses deux axes Dans ce contexte, le Groupe anticipe une 7ème année de

stratégiques croissance organique de sa marge brute, supérieure à celle

Dans ce contexte en pleine évolution qui voit émerger de affichée en 2018 (croissance de 2,6 % à périmètre comparable

nouveaux acteurs sur des briques technologiques, HighCo et à taux de change constant), portée par le Digital dont la part

poursuit ses investissements sur ses deux axes stratégiques : devrait également dépasser celle de 2018 (52,9 % de la marge

la digitalisation de ses activités et la maîtrise de la data. brute du Groupe).

#1 – Continuer la digitalisation des activités En termes de rentabilité opérationnelle, HighCo anticipe pour

La forte dynamique de croissance du Digital se poursuit avec 2019 une légère hausse de sa marge opérationnelle ajustée

une hausse de la marge brute digitale de 9,2 % en 2018. (RAO ajusté / MB) (18,3 % en 2018).

Les solutions digitales sont à nouveau en forte croissance, avec Les ressources financières du Groupe seront allouées en

notamment un volume de push SMS et notifications en très forte priorité :

progression (+81 %), des volumes de coupons digitaux émis en - au CAPEX (investissements industriels) qui sera compris

croissance de 11 %, dont une forte croissance (+25 %) sur les entre 2,5 M€ et 3,5 M€ (2,57 M€ en 2018) ;

coupons digitaux Load to Card et Drive et la progression - au rachat d’actions propres qui sera compris entre 0,5 M€

continue des opérations d’e-ODR (+12 % en 2018). Enfin, la et 1,0 M€ (0,66 M€ en 2018) ;

part du traitement dématérialisé des coupons est à nouveau en - à la poursuite des acquisitions et des prises de

60 hausse pour s’afficher désormais à 21,7 % en 2018 (2017 : participations dans le Digital (Mobile & Data) ;

19,0 %). - au paiement d’un dividende en hausse de 14,3 % à 0,16 €

par action, au titre de l’exercice 2018, pour un montant

CHAPITRE 1

L’acquisition, en juillet 2018 de Useradgents, agence « mobile maximal de 3,6 M€.

first » a permis de renforcer les activités digitales du Groupe en

France. En croissance à deux chiffres en 2018, Useradgents ÉVÉNEMENTS IMPORTANTS

emploie plus de 50 collaborateurs et travaille avec de nombreux POSTÉRIEURS À LA CLÔTURE

clients dans les secteurs de la grande distribution et de la DE L’EXERCICE

banque & assurance.

Suite au Conseil de Surveillance du 21 mars 2019, M. Didier

Le Digital représente désormais 52,9 % de la marge brute du Chabassieu, qui faisait face à des problèmes de santé depuis

Groupe en 2018 (2017 : 47,8 %). Les activités digitales portent 2017, retrouve la Présidence du Directoire aux côtés de

la croissance du Groupe et ont permis, en cinq ans, de multiplier Mme Cécile Collina-Hue, Directrice Générale, et Mme Céline

par deux la part du Digital dans les activités du Groupe, passant Dargent, membre du Directoire. M. Didier Chabassieu sera plus

de 27,1 % en 2013 à 54,6 % en 2018 (en incluant Useradgents particulièrement en charge de la stratégie du Groupe, des

en année pleine sur 2018). opérations de croissance externe et de la vision humaine.

Mme Cécile Collina-Hue conservera la gestion opérationnelle

#2 – Développer la maîtrise de la data du Groupe et Mme Céline Dargent sera en charge du marketing

Afin de répondre aux attentes des consommateurs en matière de l’offre et de la communication.

de personnalisation (contenus, niveau de générosité, canaux,

etc.), HighCo consolide son expertise dans l’analyse et

l’utilisation des données.

Ainsi, dans le respect du Règlement Général sur la Protection

des Données (RGPD), HighCo affine ses algorithmes prédictifs

et ses moteurs d’intelligence artificielle pour développer une

plus grande maîtrise de la donnée, comme dans le cadre du

nouveau programme de fidélité Franprix.

RAPPORT DE GESTION SOCIAL ET CONSOLIDÉ

Répartition de la marge brute par zones

RÉSULTATS DES ACTIVITÉS géographiques

La répartition de la marge brute est communiquée sur la base

RÉSULTATS CONSOLIDÉS des secteurs géographiques. Ce découpage sectoriel reflète

la structure opérationnelle et managériale du Groupe.

Analyse de la croissance Au sens d’IFRS 8, les indicateurs clés de performance du

Groupe sont mensuellement contrôlés par le Directoire.

Calcul du taux de croissance organique annuel Cf. « Périmètre de consolidation » de l’annexe aux comptes

Le chiffre d’affaires consolidé 2018 est de 173,77 M€ consolidés page 150 pour le détail des sociétés composant les

(149,18 M€ en 2017). secteurs « France » et « International ».

Évolution

Depuis plusieurs années, le Groupe axe sa communication Marge brute IFRS (en M€) 2018 2017 PCC

2018/2017 PCC

financière sur la marge brute (MB), véritable baromètre de son

France 64,68 61,97 + 4,4%

niveau d’activité (ventes moins coûts directs des ventes).

International 22,90 23,34 - 1,9%

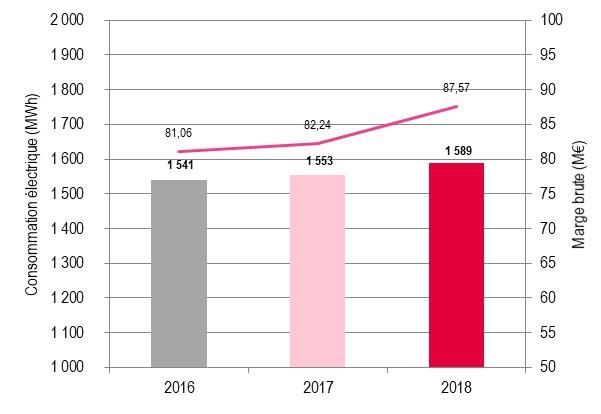

La marge brute consolidée 2018 s’affiche à 87,57 M€, en

progression de 2,6 % à périmètre comparable et à taux de Total Groupe 87,57 85,31 + 2,6%

change constant. (1) A périmètre comparable (i.e. en incluant notamment la filiale Useradgents sur

6 mois en 2017 et 2018) et à taux de change constants (i.e. en appliquant le taux

Tableau de passage 2017 à 2018 en M€ de change moyen de la période aux données de la période comparable).

Marge brute 2017 (IFRS) 82,24

France : la marge brute réalisée s’affiche à 64,68 M€, soit une

Variations de périmètre 3,08 croissance organique de 4,4 % par rapport à l’exercice

Effet de change - précédent. La France représente 73,9 % de la marge brute du

Marge brute 2017 PCC (IFRS) (1) 85,31 Groupe en 2018. Cette croissance solide est soutenue par la

bonne dynamique des activités DRIVE TO STORE et la forte 61

Marge brute 2018 (IFRS) 87,57

croissance des activités DATA.

Variation organique (PCC) + 2,26

CHAPITRE 1

Évolution organique 2018 / 2017 (PCC) + 2,6% International : la marge brute réalisée au Benelux, en Espagne

(1) A périmètre comparable (i.e. en incluant notamment la filiale Useradgents sur

et en Italie s’établit à 22,90 M€, en retrait de 1,9 %.

6 mois en 2017 et 2018) et à taux de change constants (i.e. en appliquant le taux L’international représente 26,1 % de la marge brute du Groupe

de change moyen de la période aux données de la période comparable). en 2018. Malgré un rebond au dernier trimestre, l’international

reste en repli, conséquence notamment de la baisse des

Évolution des marges brutes trimestrielles volumes de coupons papier traités et des médias in-store offline

en Belgique, non encore compensée par les activités digitales.

Marge brute IFRS (en Évolution

2018 2017 PCC (1)

M€) 2018 / 2017 PCC

Analyse de la rentabilité

1er trimestre 20,73 20,38 + 1,7%

2e trimestre 22,47 21,90 + 2,6% Évolution du résultat des activités ordinaires

Total 1er semestre 43,19 42,28 + 2,2% ajusté (RAO ajusté)

3e trimestre 21,19 20,62 + 2,7% Dans le cadre de la publication de ses comptes en normes

IFRS, et afin d’améliorer la comparabilité de la performance

4e trimestre 23,19 22,41 + 3,5%

opérationnelle de chaque période, le Groupe communique non

Total 2e semestre 44,38 43,03 + 3,1% seulement sur les soldes intermédiaires de gestion statutaires,

Total exercice 87,57 85,31 + 2,6 % mais aussi sur un indicateur non IFRS appelé « Résultat des

(1) A périmètre comparable (i.e. en incluant notamment la filiale Useradgents sur Activités Ordinaires ajusté » (RAO ajusté).

6 mois en 2017 et 2018) et à taux de change constants (i.e. en appliquant le taux Le RAO ajusté correspond au résultat opérationnel courant

de change moyen de la période aux données de la période comparable). (ROC, solde intermédiaire de gestion statutaire) retraité des

coûts de restructuration et hors coût des plans d’attribution

gratuite d’actions afférent à la période.

RAPPORT DE GESTION SOCIAL ET CONSOLIDÉ

IFRS (en M€) 2018 2017

Évolution Le RAO ajusté augmente de 1,19 M€, soit une hausse

2018 / 2017

de 8,0 %, pour s’établir à 16,04 M€, sous l’effet d’une

Chiffre d'affaires 173,77 149,18 + 16,5% augmentation de 5,33 M€ de la marge brute (+ 6,5 %) et de la

Charges directes d'exploitation (86,20) (66,94) + 28,8% bonne maîtrise des charges indirectes d’exploitation, en hausse,

Marge brute 87,57 82,24 + 6,5% comparativement, de 4,14 M€ (+ 6,1 %).

La marge opérationnelle ajustée (ratio RAO ajusté / Marge

Charges indirectes d'exploitation (71,53) (67,39) + 6,1%

brute), s’affiche ainsi à 18,3 %, en progression de 20 bps

Résultat des activités

16,04 14,85 + 8,0% (18,1 % en 2017).

ordinaires ajusté

Marge opérationnelle ajustée 18,3 % 18,1 % + 20 bps

Analyse du bas du compte de résultat

Évolution

IFRS (en M€) 2018 2017

2018 / 2017

Résultat des activités ordinaires ajusté 16,04 14,85 + 8,0%

Charges de restructuration (0,71) (0,44)

Résultat opérationnel courant ajusté 15,33 14,41 + 6,3%

Coût des plans d’attribution gratuite d’actions (1,21) (2,31)

Résultat opérationnel courant 14,12 12,10 + 16,6%

Autres produits et charges opérationnels 0,54 -

Résultat opérationnel 14,65 12,10 + 21,1%

Produits de trésorerie et équivalents de trésorerie 0,02 0,03

Coût de l'endettement financier brut (0,17) (0,19)

62 Coût de l'endettement financier net (0,15) (0,16)

Autres produits et charges financiers (0,01) (0,01)

CHAPITRE 1

Charges d'impôt (3,86) (4,60)

Quote-part dans le résultat des entreprises associées et coentreprises 0,23 0,23

Résultat net des activités poursuivies 10,87 7,57 + 43,5%

Résultat net d'impôt des activités arrêtées ou en cours de cession (0,77) 0,15

Résultat net 10,10 7,72

Résultat net part du Groupe 8,64 7,12 + 21,4%

Résultat net part du Groupe ajusté (1) 9,75 8,49 + 14,9%

Résultat net ajusté attribuable aux actionnaires ordinaires de la société mère par action en € (2) 0,47 0,41

Résultat net ajusté attribuable aux actionnaires ordinaires de la société mère par action dilué en € (3) 0,46 0,41

(1) Le résultat net part du Groupe ajusté correspond au résultat net part du Groupe hors coût lié aux attributions gratuites d’actions net d’impôt (0,87 M€ en 2018), hors autres

produits et charges opérationnels (0,54 M€ en 2018) et hors résultat net d’impôt des activités arrêtées ou en cours de cession (0,77 M€ en 2018).

(2) Basé sur un nombre de titres moyen de 20 803 414 au 31/12/18 et de 20 741 609 au 31/12/17.

(3) Basé sur un nombre de titres moyen dilué de 21 011 353 au 31/12/18 et de 20 878 962 au 31/12/17.

Après coûts de restructuration (0,71 M€ en 2018 contre 0,44 M€ le résultat des activités de l’entreprise associée Yuzu a été

en 2017), le résultat opérationnel courant s’affiche à 14,12 M€, classé et présenté comme des activités abandonnées en 2018.

en hausse de 16,6 % par rapport à 2017 (12,10 M€). Ainsi, le résultat net d'impôt des activités arrêtées ou en cours

de cession de la période tient compte de la dépréciation de la

Le coût de l’endettement financier net est une charge de participation du Groupe dans l’entreprise associée Yuzu.

0,15 M€ en 2018, contre une charge de 0,16 M€ en 2017.

Ainsi, le résultat net part du Groupe est un profit de 8,64 M€ en

La charge d’impôt diminue en 2018 pour s’établir à 3,86 M€, 2018, contre un profit de 7,12 M€ en 2017.

contre 4,60 M€ en 2017, suite principalement à l’obtention

de crédits d’impôt recherche (CIR) pour 1,05 M€. Hors coût lié aux attributions gratuites d’actions net d’impôt

(0,87 M€ en 2018), autres produits et charges opérationnels

En application de la norme IFRS 5 « Actifs non courants (0,54 M€ en 2018), et résultat net d’impôt des activités arrêtées

détenus en vue de la vente et activités abandonnées », ou en cours de cession (0,77 M€ en 2018), le résultat net part

RAPPORT DE GESTION SOCIAL ET CONSOLIDÉ

du Groupe ajusté est, quant à lui, un profit de 9,75 M€ en 2018, - les versements de dividendes pour 4,37 M€, dont 2,91 M€

contre un profit de 8,49 M€ en 2017, soit une forte hausse de aux actionnaires de la société mère ;

14,9 %. - les remboursements d’emprunts, pour 3,81 M€,

correspondant principalement au remboursement de

Analyse de la structure financière 3,50 M€ sur le crédit syndiqué de 2015 ;

- les investissements industriels bruts (Capex brut)

Indicateurs bilanciels simplifiés pour 2,57 M€.

IFRS (en M€) 31/12/18 31/12/17 IFRS (en M€) 31/12/18 31/12/17

Actif immobilisé 92,26 86,43 Trésorerie à l’ouverture 60,15 61,49

Besoin en fonds de roulement (BFR) (51,20) (45,58)

CAF consolidée 14,65 11,36

Capitaux propres part du Groupe 84,80 79,16

Provisions non courantes 1,80 1,73 Variation du BFR des activités ordinaires 5,33 (6,01)

Excédent net de trésorerie 52,17 45,91

Variation de la trésorerie d’exploitation 9,32 5,35

Compte tenu d’un résultat net part du Groupe de 8,64 M€ en Acquisitions d’immobilisations (2,57) (1,06)

2018, du versement de dividendes aux actionnaires de la

Cessions d’immobilisations 0,04 0,07

société mère pour (2,91) M€ et d’autres variations pour

(0,09) M€, les fonds propres part du Groupe augmentent de Variation des autres immobilisations financières 0,01 (0,11)

5,64 M€ et s’affichent à 84,80 M€ au 31 décembre 2018, contre

Trésorerie nette affectée aux

79,16 M€ à fin 2017. acquisitions/cessions de filiales

(5,99) (3,30)

Variation de la trésorerie issue

(8,51) (4,40)

La structure financière au 31 décembre 2018 reste solide des opérations d’investissement

63

compte tenu : Dividendes versés (4,37) (3,86)

- d’un montant de disponibilités et de valeurs mobilières

CHAPITRE 1

de placement de 62,78 M€ à l’actif, un excédent net de Souscriptions d’emprunts - 5,00

trésorerie (ou dette nette négative) qui s’affiche à

52,17 M€, contre un excédent net de trésorerie de Remboursements d’emprunts (3,81) (2,86)

45,91 M€ à fin 2017 ;

Acquisitions nettes d’actions propres (0,66) (0,58)

- du cycle d’exploitation de l’activité du Groupe et, en

particulier, de celui du traitement de coupons de réduction. Variation de la trésorerie issue des opérations

(8,84) (2,29)

de financement

Le Groupe affiche une ressource quasi permanente en

fonds de roulement d’exploitation de 51,20 M€, en hausse Incidence de la variation des taux de change - -

de 5,62 M€ par rapport à fin 2017.

Trésorerie à la clôture 62,78 60,15

En conséquence, hors ressource en fonds de roulement,

l’endettement net reste négatif représentant un excédent net de Variation de trésorerie 2,63 (1,34)

trésorerie de 0,97 M€, contre un excédent net de trésorerie de

0,33 M€ au 31 décembre 2017.

Politique d’investissement

Analyse des flux de trésorerie

La trésorerie nette du Groupe (trésorerie à l’actif retraitée En K€ 2018 2017

des concours bancaires courants au passif) est de 62,78 M€, Investissements incorporels 1 534 432

en hausse de 2,63 M€ par rapport à fin 2017.

Investissements corporels 1 211 850

Investissements financiers 237 350

Les principaux éléments ayant généré de la trésorerie au cours

de la période sont :

- la CAF consolidée pour 14,65 M€ ; Les investissements « industriels » du Groupe

- la variation du BFR des activités ordinaires pour 5,33 M€. (incluant les crédits-baux) au cours de l’exercice 2018 s’élèvent

à 2,98 M€, contre 1,28 M€ en 2017. Ils représentent donc 3,4 %

Les principaux éléments ayant consommé de la trésorerie de la marge brute du Groupe, contre 1,6 % en 2017.

au cours de l’exercice sont les suivants :

- le solde net des acquisitions/cessions de filiales,

compléments de prix et options pour 5,99 M€ ;

RAPPORT DE GESTION SOCIAL ET CONSOLIDÉ

Développement des marques et brevets Résultat financier

Le Groupe possède un portefeuille d’un peu moins de 200 Les produits financiers s’élèvent à 6,03 M€ et sont constitués

marques et un brevet. Bien qu’il continue à protéger sa propriété pour 5,86 M€ des dividendes reçus des filiales.

intellectuelle, à effectuer des dépôts à titre probatoire Les charges financières s’élèvent à (0,26) M€ et sont

et à enregistrer des noms de domaines sur Internet, l’activité du principalement constituées d’intérêts liés au crédit syndiqué en

Groupe reste largement indépendante des marques et brevets cours et d’intérêts sur comptes courants.

qu’il possède. Le résultat financier ressort ainsi à 5,77 M€ en 2018 contre

2,36 M€ en 2017.

RÉSULTATS SOCIAUX DE HIGHCO

Le résultat courant avant impôts ressort à 7,87 M€ en 2018

Rôle de la société mère – relations avec contre 1,81 M€ en 2017.

les filiales

HighCo SA est la holding animatrice du Groupe depuis 1996. Résultat exceptionnel

Au 31 décembre 2018, elle contrôle directement Le résultat exceptionnel est de (8,71) M€, contre (1,00) M€

ou indirectement 16 sociétés françaises et 7 sociétés réparties en 2017, suite essentiellement à la dépréciation des titres de la

en Belgique, en Espagne, en Italie, au Luxembourg et en filiale belge HighCo Shelf Service pour 7,00 M€.

Tunisie.

Résultat net

Au fil des années, elle s’est dotée d’équipes spécialisées à Le bénéfice net de HighCo SA ressort ainsi en baisse et

même de fournir aux filiales des services de fonctions support s’affiche à 0,23 M€, contre 2,46 M€ en 2017.

tels que : management, administration générale, ressources

humaines, communication, gestion, comptabilité, finance, droit Structure financière

et fiscalité, assurances et informatique. Une telle organisation À l’actif, figurent principalement les titres de participation dans

permet de rationaliser et d’optimiser les frais généraux du les filiales et autres participations à hauteur de 49,21 M€, ainsi

64

Groupe et permet aux filiales de se consacrer pleinement à que les créances sur les filiales au titre des prestations de

leurs activités commerciales et à l’atteinte de leurs objectifs services, et les créances en comptes courants résultant de la

CHAPITRE 1

opérationnels. gestion centralisée de la trésorerie au niveau du Groupe.

HighCo SA employait 48 personnes au 31 décembre 2018, Les capitaux propres s’élèvent à 48,66 M€, contre 51,34 M€ à

contre 50 au 31 décembre 2017. L’effectif moyen de l’exercice fin 2017.

2018 est de 48 personnes, contre 46 en 2017.

Le total des dettes financières s’élève à 30,71 M€, contre

Résultats de l’exercice 30,01 M€ à fin 2017. Elles se composent essentiellement du

en M€ 2018 2017 Évolution 2018 / 2017 crédit syndiqué pour 10,25 M€, contracté pour financer les

opérations de croissance externe, et des dettes en compte

Chiffre d'affaires 15,42 14,56 + 5,9%

courant résultant de la gestion centralisée de la trésorerie

Résultat net 0,23 2,46

du Groupe par la société mère.

Capitaux propres 48,66 51,34 - 5,2%

Chiffre d’affaires

Le chiffre d’affaires est principalement constitué de prestations

administratives, comptables, financières, juridiques, fiscales,

informatiques et de management aux filiales, ainsi que de

refacturations de frais de loyer et de fonctionnement. Il s’élève

à 15,42 M€ contre 14,56 M€ en 2017.

Résultat d’exploitation

Le résultat d’exploitation est de 2,10 M€ en 2018 contre

(0,54) M€ en 2017.

RAPPORT DE GESTION SOCIAL ET CONSOLIDÉ

Délais de paiement de HighCo SA

Conformément à la loi LME du 4 août 2008, la Société applique un délai de paiement de 45 jours fin de mois ou 60 jours maximum.

Factures reçues non réglées à la date de clôture de l'exercice dont le terme est échu (article D.441 I.-1°

du Code de commerce)

Non échues

1 à 30 jours 31 à 60 jours 61 à 90 jours 91 jours et plus Total échues

(indicatif)

(A) Tranche de retard de paiement

Nombres de factures

260 63

concernées

Montant total des factures

1 102 36 71 9 20 135

concernées TTC (K€)

Pourcentage du montant

total des achats de 12% 0% 1% 0% 0% 1%

l'exercice TTC

(B) Factures exclues du (A) relatives à des dettes et créances litigieuses ou non comptabilisées

Nombre de factures

27

exclues

Montant total des factures

1

exclues TTC (K€)

(C) Délais de paiement de référence utilisés (contractuel ou délai légal - article L. 441-6 ou article L. 443-1 du Code de commerce)

Délais de paiement utilisés

- Délais contractuels : 45 jours fin de mois ou 60 jours maximum

pour le calcul des retards

- Délais légaux : 45 jours fin de mois ou 60 jours maximum

de paiement

Factures émises non réglées à la date de clôture de l'exercice dont le terme est échu (article D.441 I.-2°

65

du Code de commerce)

CHAPITRE 1

Non échues

1 à 30 jours 31 à 60 jours 61 à 90 jours 91 jours et plus Total échues

(indicatif)

(A) Tranche de retard de paiement

Nombres de factures

375 12

concernées

Montant total des factures

6 597 8 32 0 0 40

concernées TTC (K€)

Pourcentage du chiffre

36% 0% 0% 0% 0% 0%

d'affaires de l'exercice TTC

(B) Factures exclues du (A) relatives à des dettes et créances litigieuses ou non comptabilisées

Nombre de factures

-

exclues

Montant total des factures

-

exclues TTC (K€)

(C) Délais de paiement de référence utilisés (contractuel ou délai légal - article L. 441-6 ou article L. 443-1 du Code de commerce)

Délais de paiement utilisés

- Délais contractuels : 45 jours fin de mois ou 60 jours maximum

pour le calcul des retards

- Délais légaux : 45 jours fin de mois ou 60 jours maximum

de paiementRAPPORT DE GESTION SOCIAL ET CONSOLIDÉ

TABLEAU DES CINQ DERNIERS EXERCICES DE HIGHCO SA

Nature des indications

Exercice 2014 Exercice 2015 Exercice 2016 Exercice 2017 Exercice 2018

(en K€, sauf nombre d’actions et effectifs)

CAPITAL EN FIN D'EXERCICE

Capital social 5 605 5 605 11 211 11 211 11 211

Nombre d’actions ordinaires 11 210 666 11 210 666 22 421 332 22 421 332 22 421 332

Nombre maximal d'actions futures à créer :

– Par conversion d’obligations - - - - -

– Par acquisition d’actions gratuites (1) 10 000 - 1 290 900 920 000 740 000

OPÉRATIONS ET RÉSULTATS DE L'EXERCICE

Chiffre d'affaires hors taxes 12 383 13 519 15 042 14 559 15 417

Résultat avant impôts, amortissements et provisions 3 063 782 (136) (2 628) 15 140

Impôt sur les bénéfices 1 340 513 909 1 645 1 066

Résultat après impôts, amortissements et provisions (574) 2 584 428 2 464 229

Résultat distribué 1 682 1 682 2 130 2 462 2 910

RÉSULTATS PAR ACTION (€)

Résultat après impôts,

0,39 0,12 0,03 (0,04) 0,72

mais avant amortissements et provisions

66

Résultat après impôts, amortissements et provisions (0,05) 0,23 0,02 0,11 0,01

CHAPITRE 1

Dividende attribué à chaque action 0,15 0,19 0,12 0,14 0,16 (2)

PERSONNEL

Effectif moyen des salariés employés pendant l'exercice 45 44 46 46 48

Montant de la masse salariale de l'exercice 3 377 3 800 4 017 3 780 3 340

Montant des sommes versées au titre des avantages sociaux de

1 473 1 620 1 645 1 568 1 645

l'exercice (Sécurité sociale, retraites, œuvres sociales, etc.)

(1) Depuis 2010, la Société a opté pour une couverture des plans d’attribution gratuite d’actions (AGA) par des actions existantes dans le cadre de son programme de rachat

d’actions.

(2) Sous réserve de l'approbation par la prochaine assemblée générale.RAPPORT DE GESTION SOCIAL ET CONSOLIDÉ

HIGHCO ET SES ACTIONNAIRES

Le capital de HighCo, société cotée sur Euronext Paris au compartiment C, n’a pas été modifié en 2018.

La répartition du capital est stable depuis plusieurs années. En effet, avec un tiers du capital, le groupe WPP demeure l’actionnaire

de référence, et le flottant se situe autour de 40 %. La répartition du capital est stable depuis plusieurs années.

INFORMATIONS RELATIVES AU CAPITAL ET A L’ACTIONNARIAT

Évolution du capital

Au 31 décembre 2018

Le capital social s’élevait à 11 210 666 €, et était divisé en 22 421 332 actions ordinaires d’une valeur nominale unitaire de 0,50 €,

toutes de même catégorie et entièrement libérées.

Au 1er mars 2019

Le capital social reste inchangé.

Au cours des cinq derniers exercices

Capital en fin d'exercice 2014 2015 2016 2017 2018

Capital social 5 605 333 5 605 333 11 210 666 11 210 666 11 210 666

Nombre d'actions ordinaires 11 210 666 11 210 666 22 421 332 22 421 332 22 421 332

67

Nombre d'actions à dividende prioritaire (sans droit de vote) existantes - - - - -

Nombre maximal d'actions futures pouvant être créées :

CHAPITRE 1

– par conversion d’obligations - - - - -

– par exercice de stock-options - - - - -

– par acquisition d’actions gratuites (1) 10 000 - 1 290 900 920 000 740 000

(1) Étant précisé qu’il peut être décidé de remettre des actions existantes dans le cadre du PRA (programme de rachat d’actions). Depuis 2010, la Société a d’ailleurs opté

pour une couverture des plans d’attribution gratuite d’actions par des actions existantes dans le cadre de ses programmes de rachat.

Dilution potentielle maximale

Au 31 décembre 2018, la dilution potentielle est constituée exclusivement des plans d’attribution gratuite d’actions en vigueur. La dilution

potentielle maximale à la date du présent rapport est identique.

Il est précisé que le Directoire a toujours opté pour une couverture de ces plans par des actions existantes acquises dans le cadre de ses

programmes de rachat, de sorte que la dilution ne porte que sur les droits de vote.

Nature des titres Nombre d'actions Date d'acquisition Dilution potentielle maximale (1)

Attributions gratuites d'actions 240 000 30/04/2019 1,07%

240 000 30/04/2020 1,07%

10 000 01/08/2020 0,04%

240 000 30/04/2021 1,07%

10 000 01/08/2021 0,04%

Total 740 000 3,30%

(1) Dilution calculée sur le nombre de titres existants.RAPPORT DE GESTION SOCIAL ET CONSOLIDÉ

Actionnariat de HighCo

À la connaissance de la Société, la répartition du capital et des droits de vote de HighCo sur les trois derniers exercices est la suivante :

% DDV

DDV exerçables

DDV (1) % DDV exerçables en

Nombre d’actions % capital en assemblée

théoriques (2) théoriques (2) assemblée

générale

générale

Au 31/12/2018

Flottant 8 461 544 37,74% 9 035 406 36,89% 9 035 406 39,68%

WPP France Holdings / Groupe WPP 7 651 632 34,13% 7 651 632 31,24% 7 651 632 33,60%

Eximium (3) 2 311 084 10,31% 2 311 084 9,44% 2 311 084 10,15%

Autodétention (4) 1 718 053 7,66% 1 718 053 7,02% - -

G.B.P. (5) 1 140 000 5,08% 2 280 000 9,31% 2 280 000 10,01%

Salariés et autres mandataires sociaux (6) 1 139 019 5,08% 1 494 121 6,10% 1 494 121 6,56%

Total 22 421 332 100,00% 24 490 296 100,00% 22 772 243 100,00%

Au 31/12/2017

Flottant 8 609 859 38,40% 9 183 731 37,29% 9 183 731 40,13%

WPP France Holdings / Groupe WPP 7 651 632 34,13% 7 651 632 31,07% 7 651 632 33,43%

Eximium (3) 2 311 084 10,31% 2 311 084 9,38% 2 311 084 10,10%

Autodétention (4) 1 743 249 7,77% 1 743 249 7,08% - -

68 G.B.P. (5) 1 140 000 5,08% 2 280 000 9,26% 2 280 000 9,96%

Salariés et autres mandataires sociaux (6) 965 508 4,31% 1 460 610 5,93% 1 460 610 6,38%

CHAPITRE 1

Total 22 421 332 100,00% 24 630 306 100,00% 22 887 057 100,00%

Au 31/12/2016

Flottant 10 728 935 47,85% 11 312 707 45,91% 11 312 707 49,65%

WPP France Holdings / Groupe WPP 7 651 632 34,13% 7 651 632 31,05% 7 651 632 33,58%

Autodétention (4) 1 856 822 8,28% 1 856 822 7,54% - -

G.B.P. (5) 1 140 000 5,08% 2 280 000 9,25% 2 280 000 10,01%

Salariés et autres mandataires sociaux (6) 1 043 943 4,66% 1 539 045 6,25% 1 539 045 6,76%

Total 22 421 332 100,00% 24 640 206 100,00% 22 783 384 100,00%

(1) DDV signifie « droits de vote ».

(2) DDV théoriques : DDV comprenant les actions autodétenues privées de droit de vote pris en compte pour le calcul des franchissements des seuils légaux.

Pour 2018 : 22 772 243 +1 718 053 = 24 490 296

Pour 2017 : 22 887 057 +1 743 249 = 24 630 306

Pour 2016 : 22 783 384 + 1 856 822 = 24 640 206

(3) Eximium, société contrôlée par M. Michel Baulé, selon la dernière déclaration de franchissement de seuil à l’AMF du 01/08/2017.

(4) Hors contrat de liquidité Amafi, au 31/12/2018, l’autodétention est de 1 668 053 actions (soit 7,44 % du capital).

(5) G.B.P. : société contrôlée par M. Gérard de Bartillat, membre du Conseil de Surveillance.

(6) En direct et via le FCPE Actionnariat HighCo.

Au 1er mars 2019, l’actionnariat n’a pas connu de changement significatif par rapport au 31 décembre 2018.RAPPORT DE GESTION SOCIAL ET CONSOLIDÉ

Principales évolutions sur les trois derniers Actionnariat des salariés

exercices Au 31 décembre 2018, et à la connaissance de la Société,

Le 31 août 2016, le capital social a été augmenté de les salariés et autres mandataires sociaux détenaient

5 605 333 € pour atteindre 11 210 666 €. En 2017 et 2018, directement ou indirectement 5,08 % du capital social dont :

le capital social n’a pas été modifié. - 4,57 % du capital détenu directement par des salariés

(mandataires ou non) ;

Flottant - 0,27 % du capital détenu par des salariés via le FCPE

Actionnariat HighCo ;

Le flottant se situe autour de 40 %.

- 0,24 % du capital détenu par des mandataires non-

Groupe WPP / WPP France Holdings salariés.

Le niveau de participation du groupe WPP, actionnaire de Droits de vote des principaux actionnaires

référence, par l’intermédiaire de la société WPP France Un droit de vote double est attribué à toutes les actions

Holdings, sa filiale française, est également resté stable. Le entièrement libérées pour lesquelles il est justifié d’une

groupe WPP dispose de deux sièges au Conseil de inscription nominative depuis deux ans au moins, au nom d’un

surveillance. même actionnaire titulaire.

Eximium Parmi les actionnaires détenant plus de 5 % du capital, seule

Le niveau de participation de la société Eximium, contrôlée par G.B.P. détient des actions à droit de vote double.

M. Michel Baulé, est stable depuis août 2017 à la connaissance

de la Société. Pacte d’actionnaires

Néant.

Actions auto détenues

Nantissement

L’autodétention a baissé légèrement depuis 2016 en raison de La Société n’a pas, à sa connaissance, de nantissement sur 69

l’attribution, en actions existantes, d’actions gratuites aux son capital.

salariés et mandataires sociaux dans le cadre des plans mis en

CHAPITRE 1

place en 2016 et 2017. DIVIDENDES VERSÉS AU TITRE DES

G.B.P. (Gérard de Bartillat Participations)

TROIS DERNIERS EXERCICES

Le niveau de participation de la société G.B.P. contrôlée par Les dividendes versés par la Société au cours des trois derniers

M. Gérard de Bartillat, membre du Conseil de surveillance, est exercices figurent dans le tableau page 66.

inchangé.

Les dividendes non réclamés dans les cinq ans de leur mise

Salariés et autres mandataires sociaux en paiement sont prescrits.

Le niveau de participation des salariés et autres mandataires

sociaux a légèrement augmenté, s’élevant désormais à 5,08 %. OPÉRATIONS SUR LES TITRES DE LA

SOCIÉTÉ

Actionnaires détenant plus de 5 % du capital

ou des droits de vote Rachat d’actions de la Société

À la connaissance de la Société, il n’existe pas d’actionnaires

détenant directement ou indirectement, seul ou de concert, 5 % Programme de rachat autorisé par l’assemblée

ou plus du capital ou des droits de vote, à l’exception de : générale mixte du 22 mai 2018

- la société WPP France Holdings (groupe WPP) ; Un nouveau programme a été autorisé par cette assemblée

- la société Eximium ; générale jusqu’au 21 novembre 2019, permettant au Directoire

- la société G.B.P. de procéder à des rachats d’actions de la Société dans la limite

de 10 % du nombre d’actions composant le capital social à la

Franchissement de seuils légaux date de ces rachats, étant entendu que la Société ne pourra à

Le 19 janvier 2018, Sycomore Asset Management a déclaré à la aucun moment détenir plus de 10 % de son propre capital, en

baisse les franchissements de seuils de 5 % en capital et en vue de :

droit de vote. - l’animation de marché secondaire ou de la liquidité de

l’action HighCo par l’intermédiaire d’un prestataire de

services d’investissement au travers d’un contrat de

liquidité conforme à la charte de déontologie de l’Amafi

reconnue par l’Autorité des Marchés Financiers ;Vous pouvez aussi lire