CHARBON : fermeture de la dernière mine française à Creutzwald - La Houve OR : Norilsk rachète les 20 % de Gold Fields détenus par Anglo American ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

AVRIL 2004

Direction Générale de l'Énergie et des Matières Premières

CHARBON : fermeture de la dernière mine française à Creutzwald - La Houve

OR : Norilsk rachète les 20 % de Gold Fields détenus par Anglo American

L ’or des Banques Centrales, situation à mi-avril 2004

MINISTÈRE DE L'ÉCONOMIE

DES FINANCES ET DE L'INDUSTRIE

ECOMINE

Revue d'actualité des

minéraux et des

métaux

***********

ECOMINE est une revue La revue ECOMINE comporte cinq grandes rubriques :

mensuelle d'information

sur l'actualité des · informations générales avec trois volets : cours et

minéraux et des métaux, tendance des métaux ; fondamentaux de l'économie

diffusée sur le site mondiale ; dossiers et faits d'actualité ;

internet «www. industrie.

gouv.fr 1 energie» de la · informations sectorielles, relatives aux métaux de base

Direction. Générale de et d'alliage, au diamant et aux métaux précieux, aux

l'Energie et des Matières minéraux industriels et matériaux de construction, y

Premières du Ministère compris les eaux minérales et le recyclage ;

de l'Economie des

Finances et de l'Industrie. · questions multilatérales, rubrique centrée notamment sur

les procédures antidumping ;

ECOMINE rassemble et

analyse les informations · les Etats, du point de vue de l 'e xp l o i t a t i o n de leurs

sélectionnées dans la ressources ;

presse pour leur intérêt

général. Les références · les entreprises, en ce qui concerne leur stratégie, les

des publications utilisées actions en cours, les résultats.

sont données à la suite de

chaque article.

Une note, appelée "Eco-Note", sur un sujet particulier

d'actualité accompagne chaque mois cette revue de presse. 1

La rédaction de la revue

ECOMINE est assurée par

le Bureau de Recherches CONTACTS DE LA REVUE ECOMINE :

Géologiques et Minières *Chargé de la coordination: gerard.pezeril@industrie.gouv.fr

(BRGM). *Chargé de la réalisation : jm.eberle@brgm.fr

Avertissement

Les informations contenues dans la revue de presse ECOMINE et les

opinions qui y sont exprimées n'engagent pas la responsabilité du

Ministère de l'Economie, des Finances et de l'Industrie.

Presse du 20 mars 2004 au 20 avril 2004

SOMMAIRE

INFORMATIONS GÉNÉRALES ¾ Cobalt-Nickel : production de ¾ Les producteurs européens d'argiles

cobalt 2003 en hausse de 10 % et nobles et de kaolin joignent leurs forces

Cours et tendances . . . . . . . . . . . . .7 quota de l'USDLA maintenu ¾ Lafarge poursuit son programme

¾ Métaux précieux : baisse générale ¾ Magnésium : poussée haussière d'achats ciblés

dans le sillage de l'or sur les prix chinois dans un contexte de ¾ L'Irlandais CFH s'implante au

¾ Métaux de base : baisse en fin de tension sur l'offre Portugal

mois après une forte hausse de l'alumi- ¾ Molybdène : les cours s'affolent en

nium et du cuivre ¾ Filtres à particules : deuxième

attendant la pleine reprise de produc- unité de production pour Ibiden à

Fondamentaux . . . . . . . . . . . . . . . . .7 tion du cuivre Courtenay

¾ Etats-Unis : le dynamisme de l'éco- ¾ Tungstène : Jiangxi Tungsten ¾ Degussa vend Stollberg à Silver &

nomie fait craindre le retour de l'inflation ferme 4 mines pour restructuration au Baryte Industrial Minerals

¾ Japon : l'horizon économique s'éclaircit moment où l'APT flambe

Eaux minérales . . . . . . . . . . . . . . .27

Dossiers et faits d'actualité . . . . . . .8 ¾ Vanadium : Xstrata va-t-il se sépa-

¾ Danone, associé à Eden Spring,

rer de Windimurra ?

¾ Reprise de l'exploration minière s'implante en Espagne pour produire

mondiale en 2003 Métaux spéciaux . . . . . . . . . . . . . .21 de l'eau en bonbonnes

¾ Le boom actuel des matières pre- ¾ Bismuth : la pénurie annoncée pour- Recyclage . . . . . . . . . . . . . . . . . . .28

mières minérales est-il durable ? rait être le signal pour l'envolée des cours :

¾ Ie prix de la ferraille a accompagné

¾ Norilsk rachète les 20 % de Gold spéculation ?

le cours des métaux lors de leur envolée

Fields détenus par Anglo-American ¾ Gallium : malgré une offre

¾ LME : deux produits en plastique

¾ Or : la fusion de Iamgold avec abondante, les spéculateurs poussent les

seront côtés d'ici fin 2004

Wheaton River donne naissance au prix à la hausse

3e producteur d'or canadien ¾ Emissions de CO2 : difficiles arbitra-

¾ Mercure : tension toujours forte sur

ges pour les plans d'allocation de quotas

¾ Or : La banque Rothschild de les prix malgré la réduction de la demande

Londres se retire du LBMA de Londres … mondiale ¾ Ie principe du pollueur-payeur est

dorénavant ancré dans le droit commu-

¾ Or : baisse de la consommation en ¾ Silicium : Rhodia, la vente d'actifs

nautaire

bijouterie, hausse des investissements pourrait inclure les silicones

¾ Platine et PGM : perspectives ¾ Titane : des projets, encore des QUESTIONS MULTILATÉRALES . .31

contrastées pour le platine et le palladium projets : Russie, Chili, Vietnam ¾ Acier : Etats-Unis, vers une réutili-

¾ Fermeture à Creutzwald (Moselle) ¾ Uranium : Canada ; Cogema s'asso- sation indirecte de feu la " section 201 "

de la dernière mine de charbon française cie à UEX dans l'exploration ¾ Acier : Etats-Unis, les aciéristes

¾ Le Chili propose l'introduction Diamant et métaux précieux . . . . .23 russes ne tiennent pas à reconduire

d'une redevance sur le cuivre ¾ Diamant : teneurs inférieures aux l'accord quinquennal bilatéral et le

¾ Fret : les coûts de transport res- prévisions sur la mine de diamant cana- Gouvernement US ne s'y opposera pas

3

tent très élevés dienne de Diavik ¾ Métaux de base : Union Européenne,

¾ Argent : pré-faisabilité positive di négociations avec les pays Caraïbes pour

INFORMATIONS SECTORIELLES

gisement mexicain à Ag-Au-Pb-Zn de l'importation de bauxite

Métaux de base . . . . . . . . . . . . . . .13

Penasquito ¾ Métaux de base : Union

¾ Aluminium : filière aluminium sous ten- Européenne - élargie - et aluminium,

sion ¾ Or : le projet australien New

Bendigo va pouvoir démarrer course contre la montre des ex « Pays de

¾ Cuivre : revue à chaud des prévi- l'Est » pour acheter russe

sions 2004 du marché du cuivre ¾ Palladium - Platine : les ressour-

ces du projet PGM de Sheba Ridge LES ÉTATS . . . . . . . . . . . . . . . . .35

¾ Etain : le marché d'étain vers la

dépassent les prévisions LES ENTREPRISES . . . . . . . . . .39

rupture ?

Minéraux industriels et Matériaux

¾ Fer et acier : production mondiale CARNET . . . . . . . . . . . . . . . . . . .43

de construction . . . . . . . . . . . . . . .26

de DRI en hausse de 10 % en 2003

¾ Saint-Gobain Vetronex va fermer

ÉCO-NOTE . . . . . . . . . . . . . . . . .45

¾ Plomb-Zinc : Hindustan Zinc va

son unité de verre textile de Chambéry ¾ L'or des banques centrales - situa-

augmenter de 73 % sa capacité de pro-

duction de zinc ¾ Owens Corning se renforce au tion à mi-avril 2004 ; par C. Hocquard et

Mexique P. Gentilhomme ; BRGM

Métaux d'alliage . . . . . . . . . . . . . . .18

¾ Alcoa se sépare de ses alumines ¾ Economie Hydrogène ; écono-

¾ Chrome : des craintes sur la situa-

tion locale ne réussissent pas à décou- de spécialité ; un exemple pour Alcan ? mie du platine ? ; par C. Hocquard ;

rager les producteurs de ferrochrome ¾ Le porcelainier Royal Doulton va sup- BRGM

sud-africains primer 17 % de ses effectifs d'ici mi-2005

TABLEAU DE BORD DES COURS ET TENDANCES

POUR LE MOIS D’AVRIL 2004

Métaux précieux (US$/once)

(London fixing price)

Rappel Rappel Rappel Rappel Rappel Moyenne Moyenne Tendance

moyenne moyenne moyenne moyenne moyenne mars avril

1999 2000 2001 2002 2003

avril -mars

Argent 5,2 4,9 4,4 4,6 4,9 7,2 7,0 - 2,3 %

Or 280 280 275 310 363 407 404 - 0,6 %

Palladium 360 680 540 337 201 270 295 + 9,6 %

Platine 380 545 515 540 692 900 881 - 2,0 %

Métaux de base et d’alliage (US$/t)

(London LME 3 mois)

Rappel Rappel Rappel Rappel Rappel Moyenne Moyenne Tendance

moyenne moyenne moyenne moyenne Moyenne mars avril

1999 2000 2001 2002 2003

avril -mars

Aluminium 1 360 1 550 1 440 1 365 1 430 1 675 1 744 + 4,1 %

Cuivre 1 575 1 815 1 580 1 580 1 790 2 940 2 827 - 3,8 %

Etain 5 405 5 445 4 480 4 090 4 900 7 540 8 660 + 14,9 %

Nickel 6 050 8 540 5 940 6 745 9 610 13 655 12 842 - 6,0 %

Plomb 505 460 475 460 515 855 749 - 12,3 %

Zinc 1 085 1 030 885 795 845 1 120 1 047 - 6,6 %

Etat des Stocks (t)

4 (LME)

Fin 2000 Fin 2001 Fin 2002 Fin 2003 Fin Fin avril Evolution

mars

avril-mars

Aluminium 321 850 821 850 1 241 350 1 423 225 1 226 675 1 152 325 - 6,1 %

Cuivre 357 225 799 225 855 625 430 525 187 400 152 625 - 18,6 %

Etain 12 885 30 550 25 610 14 475 6 840 5 315 - 22,3 %

Nickel 9 680 19 190 21 970 24 070 14 724 15 630 + 6,2 %

Plomb 130 650 97 700 183 900 108 975 74 250 70 325 - 5,3 %

Zinc 194 775 433 350 651 050 739 800 716 425 760 725 + 6,2 %

VARIATION DES COURS SUR LA PERIODE

D’AVRIL 2004

5

INFORMATIONS GÉNÉRALES

1. COURS ET TENDANCE moins solides (voir rubrique « Dossiers Le cuivre a fluctué ce mois-ci large-

et Faits d'Actualité »). ment dans la bande 2 800-3 000 $/t

Métaux précieux : baisse avant de baisser en fin de mois autour

L'argent et le palladium, pourtant de 2 750 $/t. Les signes se multiplient

générale dans le sillage de l'or montés récemment à des niveaux éle- qui donnent à penser que le ou les défi-

L'or a baissé de 6-7 % en avril (voir vés, cédaient eux aussi du terrain dans cits de l'offre sont en train de se résorber

graphique), essentiellement pour deux le sillage de l'or pour revenir à un peu (redémarrage de la grande mine de

raisons : la liquidation d'une partie des plus de 6 $/once pour le premier et Grasberg, touchée par des éboule-

positions spéculatives longues (qui 275 $/once pour le second. ments en fin 2003, augmentations de

parient sur la hausse) au Comex, qui (www.kitco.com ; analyse BRGM) production annoncées sur de nombreu-

avaient atteint le 6 avril le niveau record ses mines, chiliennes et autres) alors

de 19,6 millions d'onces et le discours que la demande chinoise stagne ou

de A. Greenspan, Président de la Métaux de base : baisse en fin baisse actuellement ( des négociants

Banque Fédérale américaine, qui chinois ont revendu au LME de

annonce une hausse des taux d'intérêt,

de mois après une forte hausse Shanghai un excédent de métal qui ne

peut- être d'ici l'été et au plus tard à l'au- de l'aluminium et du cuivre trouvait plus preneur en Chine) . Au

tomne, à condition que la robustesse LME, le déport sur les cours du cuivre

Une fois n'est pas coutume, c'est

de la reprise économique aux Etats est en train de se résorber. Après avoir

l'aluminium qui a tenu la vedette ce

Unis se confirme dans les mois à venir. dépassé les 200 $/t il se situe en fin du

mois-ci avec une

mois autour de 120 $/t.

montée à 1 840 $/t,

niveau jamais atteint L'étain est resté le métal le plus

depuis octobre 1995. solide, naviguant entre 8 300 et

Les raisons de cette 9 000 $/t, avec une forte activité de

poussée sont à la fois spéculation.

spéculatives (couver- (Mining Journal : 16, 23/04/2004 ;

ture de positions Metal Bulletin daily : 22/04/2004 ; Les

courtes c.a.d. de ven- Echos : 09/04/2004 ; analyse BRGM)

deurs à découvert

pariant sur la baisse)

mais aussi liées aux

perspectives du mar- 2. FONDAMENTAUX

ché physique. En

7

effet, alors que le Etats-Unis : le dynamisme de

déstockage au LME semble mainte- l'économie fait craindre le

Sur les marchés à terme améri-

nant bien en place, certains acteurs du retour de l'inflation

cains, l'or est tombé au niveau le plus

marché commencent à s'inquiéter pour

bas depuis 7 semaines, à environ

l'approvisionnement du second Les indicateurs économiques amé-

393 $/once pour l'échéance de juin des

semestre de l'année ; cette inquiétude ricains pour le mois de mars ont été

« futures ». Par ailleurs, la hausse rela-

se reflète dans le fait que, à la mi-avril, particulièrement positifs et confirment la

tive du dollar par rapport à l'euro et la

le différentiel entre le prix spot et l'é- robustesse de la reprise économique

reprise des marchés financiers dans le

chéance à trois mois reste positif dans le pays. Par exemple, les ventes

sillage des bonnes nouvelles prove-

(« contango ») alors que le différentiel au détail ont progressé le mois passé

nant de l'économie d'Outre Atlantique

entre le prix à trois mois et celui de de 1,8 % alors que le consensus des

constituent autant de facteurs qui

décembre 2004 devient négatif économistes se situait autour de 0,7 %.

jouent contre la reprise du cours de l'or.

(« backwardation », ou déport). En fin Plus de 300 000 emplois ont été créés

Après avoir atteint le cours record de mois, on a assisté à une forte en mars aux Etats-Unis - chiffre inégalé

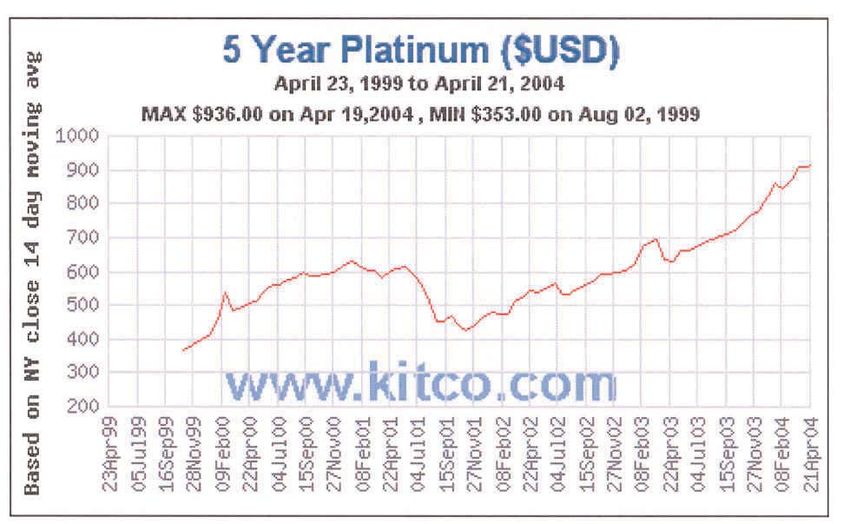

de 940 $/once, le platine a chuté bruta- baisse des cours, peut être sous l'effet depuis 4 ans -, et avec une répartition

lement à partir du 20 avril pour s'établir de nouvelles provenant de Chine où la couvrant quasiment tous les secteurs.

autour de 850 $/once en fin de mois, Banque Centrale a annoncé vouloir Même dans l'industrie américaine, qui a

également à cause de liquidations de prendre des mesures drastiques pour payé le plus lourd tribut à la crise éco-

positions par les fonds spéculatifs. Les enrayer la surchauffe qui touche, en nomique depuis 2002 avec la perte de

fondamentaux du platine restent néan- particulier, le secteur de l'aluminium. plus d'un million d'emplois, on assiste a

une stabilisation, voire peut-être à un (indice de confiance du patronat nippon) L'Amérique Latine continue a être

retournement de tendance. montre également une diffusion de l'op- la région favorite des explorateurs

timisme dans les PME du secteur manu- avec 517 M de dollars dépensés mais

Du côté des entreprises, les résul-

facturier et dans le tertiaire alors que des elle est désormais talonnée par le

tats du premier trimestre sont large-

frémissements sont tangibles même Canada (471 M$) et l'Afrique (374 M$)

ment meilleurs que prévu et promettent

dans les secteurs les plus sinistrés par la qui enregistrent des hausses importan-

une année 2004 faste. La croissance

déflation (construction, immobilier, distri- tes, alors que pour la première fois

moyenne des bénéfices des entrepri-

bution). C'est là une nouveauté capitale l'Australie se retrouve au quatrième

ses de l'indice S&P 500 devrait attein-

car pour l'instant la reprise est surtout rang seulement avec 339 M$. Aux

dre 25 % sous l'impact des gains de

visible dans les quelques 5 000 grands Etats-Unis et en Asie/Sud-Pacifique les

productivité combinés à une frilosité

groupes japonais, qui représentent 10 % dépenses d'exploration ont atteint

persistante face aux embauches (mal-

de l'emploi et 17 % de l'économie. respectivement 153 et 93 M$, ce qui

gré les créations d'emploi du mois de

mars), des marges à la hausse, dues Autre phénomène nouveau et de représente de petites hausses par rap-

en partie aussi à la faiblesse du dollar, grande importance : la consommation port à 2002 mais n'infirme pas, sur le

ainsi qu'à des taux d'intérêt très bas qui des ménages semble vouloir redémar- long terme, la poursuite d'une ten-

ont procuré aux entreprises un envi- rer, grâce à l'attrait de nouvelles géné- dance baissière déjà signalée dans le

ronnement très favorable. rations de produits hi-tech pour passé pour ces deux régions. Enfin

lesquels les ménages sont prêts à pui- pour le « reste du monde » MEG enre-

Mais ce « boom » économique s'est gistre une hausse à 224 M$ essentiel-

ser maintenant dans leur bas de laine

accompagné en mars d'un bond de lement liée au regain d'intérêt pour

en accroissant leurs dépenses couran-

0,5 % (après 0,3 % en février) de l'indice l'exploration minière en Russie.

tes et faisant ainsi fi des nuages qui

général (CPI) des prix à la consomma-

s'amoncellent sur leurs retraites et des Par substances, c'est toujours l'or

tion - le plus élevé depuis deux ans et

hausses d'impôts projetées. qui tient le haut du pavé bien qu'en fort

demi. Cette hausse des prix qui atteint

1,7 % en rythme annuel, est liée à des Le débat est loin d'être clos sur la déclin par rapport à 1997, à la fois en

facteurs tels que la hausse des matières durabilité de la reprise économique valeur absolue et en pourcentage des

premières et de l'énergie, mais aussi, japonaise. La question-clé est de dépenses annuelles totales. En 2003,

depuis peu, à une hausse généralisée savoir si la consommation peut être environ 1 milliard de dollars ont été

des prix que les entreprises n'hésitent maintenue alors que la masse salariale dépensés mondialement dans l'explo-

plus à répercuter sur les consomma- baisse encore et que l'épargne se ration pour or, en hausse de 20 % par

teurs. Ceci fait craindre un retour de l'in- réduit. Pour beaucoup, la reprise rapport à 2002 (800 millions) mais en

flation, phénomène nouveau lorsque l'on actuelle est plus cyclique que pérenne. baisse de deux tiers par rapport à 1997

songe qu'il n'y pas si longtemps les obs- (La Tribune : 2, 7/04/2004) (3 milliards). Les métaux de base enre-

ervateurs s'inquiétaient du « risque gistrent pour leur part une hausse de

déflationniste » aux Etats-Unis. Pour les 14 % par rapport à 2002, à 585 M$, en

observateurs, ce n'est désormais plus particulier grâce au cuivre et au nickel

qu'une question de temps avant que la 3. DOSSIERS ET FAITS qui compensent le déclin de l'explora-

Fed ne relève ses taux, actuellement tion pour zinc. Enfin, les dépenses d'ex-

historiquement au plus bas. Mais la Fed D'ACTUALITÉ ploration pour platinoïdes (PGM) sont

n'agira que si la reprise américaine crée en hausse depuis 3-4 ans et ont atteint

enfin des emplois de façon durable jus- Reprise de l'exploration environ 250 millions de dollars en 2003.

8 qu'à l'été ou l'automne prochain. minière mondiale en 2003

Par société minière, ce sont tou-

(La Tribune : 14,15/04/2004 ; Yahoo La réunion du PDAC à Toronto le jours les majors de l'or et les multina-

Finance : 23/04/2004) mois passé a été pour le consultant tionales diversifiées qui disposent des

canadien MEG (Minerals Economics plus gros budgets d'exploration (voir

Japon : l'horizon économique Group) l'occasion de présenter son tableau suivant) bien que la destination

s'éclaircit rapport annuel pour 2003, concernant de ces budgets, en termes de substan-

l'évolution des budgets annuels d'ex- ces recherchées, ait fortement changé

Alors que la confiance dans la

ploration minière pour métaux précieux de 1997 à 2003.

reprise économique japonaise est

(+ diamants) et métaux non-ferreux.

entrain de s'étendre à tous les secteurs Parmi les principaux mineurs d'or, les

Selon l'estimation du MEG, basée en

de l'économie, les observateurs estiment quatre premières sociétés mondiales

2003 sur l'audit de 917 sociétés miniè-

que la croissance dans l'archipel pourrait représentent en 2003 50 % du budget

res ayant des budgets d'exploration

atteindre 2-3 % sur l'année économique d'exploration mondial pour or des

annuels supérieurs à 100 000 dollars,

qui se termine ici en mars 2005. majors, une situation bien différente de

les dépenses mondiales d'exploration

Jusqu'ici, l'optimisme était surtout le pour métaux précieux, diamants et celle de 1997, lorsque 40 % du budget

privilège des grandes entreprises des non-ferreux ont été de 2,4 milliards de exploration de Rio Tinto et 27 % de celui

secteurs manufacturier et hi-tech, la plu- dollars en 2003, en hausse de 26 % de BHP étaient focalisés sur l'or. Depuis

part exportatrices, qui profitaient des par rapport à 2002 (1,9 milliards) mais 1997, ces grandes multinationales diver-

demandes américaines et asiatiques, encore très loin des 5,2 milliards sifiées se sont presque entièrement

mais l'enquête la plus récente du Tankan dépensés en 1997. dégagées de l'or en faveur des métaux

Société Budget explo. 1ère destination (%) du 2ème destination (%) du fer et alumine en Australie, cuivre au

2003 (M$) budget budget Chili (Escondida basse teneur, Cerro

De Beers 140 Afrique 46 % Canada 44 % Casale…) et Brésil, usines d'alumi-

Barrick Gold 110 Amérique Latine 45 % ? nium en Chine (Alcoa), gros projets

Newmont 85,7 Australie 32 % Amérique Latine 30 %

CVRD 81,4 Amérique Latine 95 % Canada 2%

nickel au Canada, Australie, PNG, etc.

Rio Tinto 73,1 Amérique Latine 30 % Afrique 21 % Beaucoup de ces projets miniers et

BHP Billiton 67,5 Amérique Latine 28 % Canada 26 %

Anglogold 61,3 Amérique Latine 30 % Afrique 24 % métallurgiques entreront en production

Placer Dome 60 Australie 30 % Canada 26 % d'ici un à deux-trois ans, alors que cer-

Anglo American 50 Amérique Latine 30 % Canada 19 % tains prévisionnistes annoncent déjà des

Anglo Platinum 43,9 Afrique 78 % Canada 11 % baisses de prix de 20 % ou plus d'ici

2006 pour de nombreux métaux, ainsi

ferreux, des non-ferreux, et même des raréfaction des entreprises du secteur que pour le pétrole, et alors que l'on s'in-

hydrocarbures (BHP Billiton). suffisamment attractives pour devenir terroge de plus en plus sur la « durabi-

L'exploration pour or est devenue l'apa- la cible d'opérations de fusion-acquisi- lité » de la croissance chinoise que le

nage exclusif des grands mineurs d'or tion. Ainsi, l'exploration minière, qui gouvernement du pays souhaite rame-

et, bien sûr mais à une autre échelle, de était devenue « wealth destroying » ner à un taux plus facilement maîtrisable.

nombreuses sociétés junior dont le (destructrice de valeur pour les action-

regain d'activité en 2003 est remarqua- naires) aux yeux des analystes de la fin Ces inquiétudes sur le moyen

ble. Selon le MEG, ces dernières des années 90, revient à présent sur le terme se traduisent déjà pour certaines

auraient en effet dépensé prés de devant de la scène en 2003. sociétés et non des moindres (Rio

800 millions dans l'exploration pour or Tinto, Alcoa, Inco), fortement impli-

(Analyse BRGM, données MEG in quées dans de nouveaux projets

en 2003, soit 42 % de l'ensemble de l'ac- « MJ special publication », mars 2004)

tivité des juniors toutes substances inclu- miniers/métallurgiques par de médioc-

ses. Mais on est encore loin de 1997, res performances boursières au pre-

Le boom actuel des matières

lorsque les junior avaient dépensé mier trimestre 2004. Par ailleurs,

premières est-il durable ? l'indice FTSE (« Footsie ») des socié-

1,7 milliards dans l'exploration mondiale

pour or (35 % de l'activité totale). C'est la question-clé que doivent se tés minières mondiales est resté

poser les managers, analystes, inves- inchangé au premier trimestre 2004

Ainsi, 2003 pourrait marquer la fin après une croissance de 26 % en

tisseurs et banquiers du monde entier

(provisoire ) d'un cycle spectaculaire 2003. Si l'on devait juger sur les perfor-

impliqués dans les opérations d'expan-

de fusions-acquisitions qui a débuté mances passées des industries de

sion de capacité de production de

vers 1997. Pendant la période 1997- matières premières, il y effectivement

minerai de fer, de cuivre, d'aluminium,

2002, la valeur moyenne annuelle de matière à s'inquiéter car celles-ci n'ont

d'acier, d'alumine. Cette interrogation

ces opérations de consolidation de l'in- que trop rarement réussi à maîtriser le

se place actuellement dans le cadre

dustrie minière mondiale a été d'envi- cycle économique - la pénurie actuelle

général d'une industrie minière plus

ron 8 milliards de dollars avec un pic à de matières premières en est la

globalisée que jamais, tirée par la for-

14 milliards en 2001 et un creux de meilleure démonstration.

midable croissance de la Chine mais

5,2 milliards en 2002 (niveau le plus

aussi par la reprise économique (Reuters 09/04, Analyse BRGM)

bas depuis 8 ans). Durant cette

actuelle aux Etats-Unis, au Japon et en

période, ce sont les critères boursiers Norilsk rachète les 20 % de

Asie/Asie et même, à un niveau moin-

et financiers qui ont déterminé la poli-

dre pour l'instant sur le Vieux Continent. Gold Fields détenus par Anglo 9

tique des majors : pour le secteur auri-

fère, ceux-ci doivent trouver chaque Depuis le début 2004, le cuivre est American

année 5-7 millions d'onces (150- au plus haut depuis huit ans et demi au Norilsk a racheté pour 1,16 milliards

200 tonnes) de réserves en terre nou- LME , l'aluminium au plus haut depuis de dollars, les 20 % de Gold Fields

velle, rien que pour compenser leur sept ans, le nickel a atteint son plus détenus par Anglo American. Ce der-

consommation annuelle de minerai. En haut niveau depuis 15 ans (avant de nier réalise sur cette vente une plus-

période de faible prix des métaux, se se replier nettement), le plomb a atteint value d'environ 480 millions de dollars

traduisant par une faible capitalisation un prix record, l'argent est au plus haut puisque sa participation dans Gold

boursière et donc un prix d'achat abor- depuis seize ans, le platine au plus Fields était inscrite au bilan pour un

dable, les fusions -acquisitions sont haut depuis 24 ans - ; ce sont là des montant de 686 millions. Cette plus-

des opérations logiques pour les gran- performances tout à fait remarquables. value devrait être, selon Anglo, utilisée

des sociétés minières aurifères pures Cet essor des cours est le plus souvent pour diminuer l'endettement de la

ou diversifiées, disposant de trésore- lié à une demande boulimique de la société en Afrique du Sud qui dépasse

ries, de crédits et de ratings boursiers Chine, à laquelle les mineurs occiden- les 3 milliards de dollars à fin 2003. En

convenables. Mais depuis 2003, la taux ont répondu en lançant des nou- devenant le premier actionnaire de

hausse générale des métaux précieux, veaux projets et des augmentations de Gold Fields, Norilsk se rapproche d'une

des métaux de base et des pondéreux capacité pour les années à venir qui société qui est le 4ème producteur

a entraîné une hausse des actions (et représentent des investissements mondial d'or. Gold Fields a produit dans

donc de la valeur ) des sociétés miniè- colossaux, d'une valeur totale qui se le second semestre 2003, 2,08 millions

res en général, se combinant avec une chiffre en milliards de dollars : projets d'onces d'or avec un coût de production

moyen de 295 $/oz et un coût total de d'onces produites en 2003 et une capi- rition à Londres du « hedging » par les

332 $/oz. Sur l'ensemble de cette pro- talisation boursière de 3,7 milliards de producteurs d'or. Les principaux inter-

duction 64 % provenait des mines sud- dollars canadiens (2,9 MM $ US). venants actuels sur le marché mondial

africaines, 20 % de celles du Ghana et de l'or sont les fonds de matières pre-

Les principaux actifs de Iamgold

16 % d'opérations en Australie. mières et les spéculatifs (« hedge

sont les 38 % détenus dans Sadiola et

funds »). Ceux-ci agissent sur les mar-

En dehors du fait que Norilsk ren- 40 % dans Yatela, deux mines d'or

chés en utilisant les mécanismes des

force par cette opération spectaculaire situées au Mali et managées par

« futures » et les options qui sont

sa diversification dans le secteur auri- AngloGold en joint- venture avec

côtées essentiellement au Comex de

fère (voir Ecomine de février), il n'est Iamgold. La production d'or attribuée à

New-York. Ainsi le rôle du marché de

pas aisé de comprendre l'intérêt straté- Iamgold dans ces deux opérations a été

Londres (« bullion market ») dans la

gique particulier de cette prise de parti- de 421 000 onces en 2003. L'actif prin-

fixation du prix de l'or n'a cessé de

cipation. En effet, 20 % c'est à la fois cipal de Wheaton est la mine d'or-argent

diminuer ces dernières années.

beaucoup d'un seul coup, mais trop de Luismin au Mexique qui a produit

peu pour contrôler Gold Fields et il ne 450 000 onces d'équivalent or en 2003 La banque Barclays a pour sa part

semble pas que Norilsk souhaite en et dont la production est en expansion. annoncé qu'elle envisageait de pré-

arriver là. Par contre, il se pourrait que senter sa candidature au LBMA de

Par ailleurs, les deux sociétés pos-

le géant russe envisage de vendre à Londres qui pourrait ainsi retrouver un

sèdent des participations significatives

Gold Fields ses actifs aurifères de cinquième membre après le départ de

dans des projets miniers pour or et

Russie, gérés par sa filiale Polyus et qui la banque Rothschild.

métaux de base et des mines en opé-

sont en pleine expansion (voir Ecomine ration (dont 37 % de Bajo de Alumbrera (Metal Bulletin : 19/04/2004 ; Metal

de février), en échange, par exemple, en Argentine pour Wheaton) au Ghana, Bulletin daily : 20/04/04)

d'une participation accrue dans le capi- au Mexique, au Brésil …

tal du Sud-Africain qui chercherait pour Or : baisse de la consomma-

sa part à diversifier ses approvisionne- Cette opération de fusion-acquisi- tion en bijouterie, hausse des

ments. Cette hypothèse est renforcée tion dans le secteur de l'or est la pre-

investissements

par le fait que Gold Fields a récemment mière d'une nouvelle vague de fusions

décidé de lancer des opérations d'ex- attendue pour bientôt (lorsque les Le consultant new-yorkais CPM

ploration pour or au Pérou et en Chine, actions or auront baissé de façon signi- vient de publier son « Gold Survey

dans le cadre d'une stratégie visant à ficative). Elle donne naissance à un 2004 » qui présente les évolutions

diminuer la dépendance de la société mineur d'or de taille moyenne, contrô- récentes du marché de l'or et les per-

vis-à-vis de ses opérations en Afrique lant des actifs de qualité et désormais spectives d'avenir.

du Sud. Les actifs or de Norilsk en plus « visible » par les analystes et

Alors que la production minière

Russie pourraient ainsi ajouter 1- investisseurs à la bourse de Toronto.

mondiale a continué à baisser légère-

2 millions d'onces aux 4 millions déjà (Mining Journal : 02/04/2004 ; Analyse ment (0,6 %) en 2003 pour atteindre

produits par Gold Fields dans le BRGM) 64 millions d'onces (64 Moz), la forte

monde. Une collaboration entre les hausse du recyclage (+ 13 % dont

deux groupes est également envisage- Or : La banque Rothschild de 40 % de cette augmentation en Inde) a

able pour le management du grand pro- Londres se retire du LBMA de permis à l'offre totale d'or en 2003 d'at-

jet or de Sukhoy Log (33 Moz de Londres… teindre 111 Moz, soit 2,8 % de plus

ressources - voir Ecomine de février), qu'en 2002. CPM prévoit une baisse

10 pour lequel l'appel d'offres devrait être NM Rothschild & Sons Ltd. qui pré-

relative du recyclage pour 2004.

lancé bientôt et que Norilsk se dit cer- sidait depuis 85 ans au « fixing » du

tain d'emporter. Par ailleurs, Gold cours de l'or au London Bullion Market Selon les calculs de CPM, la

Fields détient la licence du procédé a annoncé sa sortie du marché de l'or consommation d'or en bijouterie/indus-

Gencor de bio-oxydation de minerais de Londres où il ne reste désormais trie a baissé d'environ 12 % en 2003

d'or réfractaires qui pourrait s'appliquer plus que quatre membres : Nova après 11 % en 2002, sous l'effet de la

au traitement de minerais russes qui Scotia, Deutsche Bank, HSBC et hausse du prix de l'or. Cette baisse

sont souvent de ce type. Société Générale. Pour justifier sa déci- devrait se poursuivre en 2004 où ce sec-

sion, la banque invoque la faiblesse de teur devrait absorber environ 91 Moz.

(Mining Journal : 02/04/2004 ; Metal

ses marges sur son activité or, malgré d'or. Par contre le secteur de l'or-inves-

Bulletin : 12/04/2004) la hausse récente du métal jaune et le tissement a explosé en 2003 avec l'a-

regain d'intérêt des investisseurs pour chat par les investisseurs (surtout sous

Or : la fusion de Iamgold avec

celui-ci. forme de futures et d'options) de prés de

Wheaton River donne 34 Moz d'or, estimées par CPM à

naissance au 3ème producteur Le retrait de Rothschild est dû, en

12,3 milliards de dollars contre

particulier, au fait que ses clients tradi-

d'or canadien 8,2 milliards en 2002. Il s'agit de l'activité

tionnels, que sont les banques centra-

d'investissement-or la plus importante

La fusion par échange d'actions des les et les producteurs d'or, sont

depuis 1967 et elle est directement liée

deux sociétés canadiennes donnera beaucoup moins actifs aujourd'hui du

à la hausse de l'or (en dollars US).

naissance à la 3ème société minière fait de la limitation des ventes d'or des

aurifère du pays avec environ 1 millions banques centrales et de la quasi dispa- En 2004, selon CPM, le prix de l'or

devrait avoisiner les 400 $/oz, contre actuellement. Mais selon Virtual Metals, L'ensemble des gisements de

364 $/oz en 2003 et 311 $/oz en 2002. même si tous les automobiles diesel Lorraine, géré depuis 1946 (nationali-

Par manque de capacités/réserves sup- étaient équipés de ces nouveaux cataly- sation du charbon) par les Houillères du

plémentaires, la production minière ne seurs d’Umicore, cela n'ajouterait que Bassin de Lorraine, était en importance,

devrait pas augmenter, malgré le bon 350-400 000 onces de demande sup- le troisième en France, avec une pro-

niveau actuel des prix du métal jaune. plémentaire pour le palladium, ce qui est duction totale de 0,8 milliard de tonnes

(Metal Bulletin daily : 19/04/2004) assez peu, d'autant plus que dans le représentant 17 % du total français.

secteur électronique la consommation

L'exploitation du charbon en France

Platine et PGM : perspectives de palladium diminue, à la fois sous l'ef-

a comme ailleurs accompagné la révolu-

contrastées pour le platine et fet de la miniaturisation des composants

tion industrielle du XIXe siècle. Mais elle

et de la substitution du métal par des

le palladium a été aussi plus particulièrement promue

alliages de métaux de base et précieux.

à la sortie de la Guerre 39-45, lorsqu'il a

Le consultant Virtual Metals, spé-

Selon certains spécialistes, la fallu reconstruire le pays. Avec des

cialiste des platinoïdes, vient de publier

récente embellie sur le prix du palla- objectifs de production élevés fixés par

sa dernière étude de marché concer-

dium, qui a grimpé jusqu'à 320 $/oz l'Etat (70 Mt/an au milieu des années

nant ces métaux à la fois stratégiques

début avril, serait plutôt due à l'achat 50), une activité intense a gagné l'en-

et précieux.

par des spéculateurs de 2-3 Moz de semble des pôles productifs français,

Concernant le platine, Virtuel Metals métal détenus dans les stocks de la dont les mines du bassin de Lorraine qui

prévoit un renforcement du déficit struc- Banque Centrale de Russie qu'à une ont pour leur part ainsi compté jusqu'à

turel en métal dû au cours élevé du rand réelle reprise de la demande. plus de 40 000 mineurs.

par rapport au dollar, dont l'effet est de

Selon Virtual Metals, sur les pro- Mais bientôt survint à partir des

diminuer les marges des producteurs

chains 12 mois, le prix du palladium années 60 un déclin inexorable du

sud-africains et leur potentiel d'investis-

devrait varier dans une fourchette de charbon français, avec la concurrence

sement dans de nouvelles capacités de

200-375 $/oz et celui du platine de 775- des charbons exploités à ciel ouvert

production. Ceci devrait favoriser le

975 $/oz. (Australie, Etats-Unis, Afrique du Sud

maintien de prix élevés pour le platine,

(Mining Journal : 16, 08/04/2004) …) qui affichaient des prix considéra-

d'autant plus que les secteurs des cata-

blement inférieurs (5 à 10 fois) au char-

lyseurs et de l'électronique semblent

Fermeture à Creutzwald bon français exploité lui dans des

capables d'accepter ces prix élevés (de

(Moselle) de la dernière mine mines souterraines souvent très pro-

l'ordre de 8-900 $/oz). Ce que, par

fondes (500 à 900 m dans le cas du

contre, les secteurs de l'automobile de charbon française

bassin de Lorraine). Sur ces considéra-

(catalyseurs diesel, en particulier) et de

La mine de charbon de Creutzwald- tions de prix de revient, la France s'o-

électronique ne peuvent tolérer serait

La Houve, la dernière en activité en riente alors vers une extinction

une volatilité excessive des prix, qui les

France, a officiellement fermé le vend- progressive de l'exploitation de ses

obligerait à constituer des stocks de

redi 8 avril. Une ultime remontée de gisements de charbon, en favorisant

métal et les exposerait ainsi à des

charbon du puits de La Houve a permis d'autres sources potentielles d'énergie

risques de pertes sur ces stocks.

de marquer cet événement, mais dont le nucléaire.

Concernant le niveau de prix du platine,

Charbonnages de France organisait de

beaucoup de choses dépendent égale- La fermeture progressive des mines

plus une exposition - et un spectacle -

ment de la consommation de platine en est décidée et la dernière, celle de

de trois jours, destinée à rendre hom-

joaillerie, particulièrement en Chine, sec- Creutzwald-La Houve, intervient à un 11

mage aux mineurs et à rappeler à tou-

teur où il est particulièrement difficile de moment où une tonne de charbon

tes les générations quelle importance

faire des prévisions. Globalement, le revient à 150 € en France contre 15 à

avait pu avoir l'exploitation du charbon

seuil de prix à partir duquel les indus- 20 $ aux Etats-Unis…

pour la région et plus encore peut-être

triels envisageraient sérieusement d'in-

pour la nation. Chaque fermeture s'accompagne

vestir dans la R&D dans le but de

bien entendu d'une situation écono-

substituer le platine dans les catalyseurs

mique et sociale à gérer,

et l'électronique se situe au dessus de

mais il faut de plus rester

1 000 $/oz sur une période longue.

attentif aux problèmes

Pour le palladium, Virtul Metals ne « d'après-mine » qui,

prévoit pas d'embellie significative mal- dans le cas du charbon,

gré l'annonce d'Umicore de la mise au incluent la prévision et la

point de catalyseurs diesel dans les- gestion de préoccupa-

quels environ 25 % du platine sont sub- tions environnementales

stitués par du palladium. Cette nouvelle (impacts des terrils et

technologie pourrait être commerciali- accumulation de déchets

sée à partir de 2005 et devrait permettre miniers sur les paysages

au groupe belge d'augmenter sa part de et l'occupation des sols,

marché des catalyseurs pour moteurs pollution des aquifères,

diesel au delà des 30-35 % qu'il détient génération de poussiè-res) ainsi que de situations de risques gers, dont beaucoup ne payent que très

(effondrements de terrain et modification peu ou pas de taxes grâce à l'utilisation

des propriétés des terrains par des légale des amortissements accélérés et

changements de niveaux hydrostatiques aux diverses incitations fiscales à inves-

et impacts sur les constructions et ouvra- tir dans le pays qui datent des années

ges publics ou privés). Un enjeu écono- 80-90. Le nouveau régime de rede-

mique significatif et … durable, dont vance, si il est adopté par le parlement,

l'ampleur n'avait pas été saisie à l'é- introduira une discrimination à l'encontre

poque de la « ruée sur le charbon ». des grandes sociétés étrangères opé-

(Yahoo Finance News, Libération : rant dans le pays, qui variera en fonction

21/04/2004 ; de la rentabilité de leurs opérations alors

www.charbonnagesdefrance.fr ; que les mines plus modestes moins ren-

www.groupecharbonnages.fr ) tables ou marginales continueront a être

détaxées grâce au

Essor puis déclin de la production française ce charbon

seuil de non-impo-

depuis la II Guerre Mondiale sition des marges Fret maritime (Indice base 100 en 1985)

inférieures à 5 %. Source : Baltic exchange

60 Le nouveau

régime pourrait

50

avoir un impact sur

40

les investissements

étrangers, en parti-

millions de tonnes 30 culier sur de grands

projets miniers

20

coûteux à dévelop-

10

per tel que Cerro

Casale (51 %

0

année 1944 année 1950 année 1960 année 1970 année 1980 année 1990 année 2000

Placer Dome).

Mais globalement,

les mineurs de cui-

vre n'ont pas telle-

Chili : le gouvernement pro- ment le choix car le potentiel du Chili pour

pose l'introduction d'une rede- le métal rouge reste unique. Selon certai-

vance sur le cuivre nes rumeurs, le Pérou envisagerait

d’ailleurs d'introduire un régime de rede-

Un modèle de législation minière vance similaire à celui proposé au Chili.

libérale va peut-être disparaître bientôt (Mining Journal : 23/04/2004)

avec la proposition d'introduction d'une

royalty de 3 % que gouvernement chi-

lien va déposer devant le parlement et Fret : les coûts du transport

12 qui deviendra loi si elle est adoptée par restent très élevés

au moins 57 % des députés.

Les prix des frets maritimes mar-

De fait, après de longs mois d'hésita- quent une pause. L'indice composite

tions, la proposition gouvernementale Baltic Dry index du marché de Londres,

semble être moins radicale que certai- indicateur des prix mondiaux du

nes rumeurs l'avaient fait craindre. Le transport en vrac (céréales, minerais,

montant de la redevance a payer indivi- charbon…) recule légèrement depuis

duellement par les sociétés minières quelques semaines. Une bonne nou-

sera modulé en fonction des marges velle pour les professionnels. Mais à

opératoires réalisées, dans une four- relativiser tout de même car les coûts

chette de 0-3 % du chiffre d'affaires, la des transports avaient auparavant plus

redevance 0 s'appliquant aux entrepri- que triplé en un an ! Les raisons ? la

ses réalisant des marges inférieures à boulimie chinoise. Tous les jours des

5 %. Par ailleurs, les sociétés qui acquit- millions de tonnes de minerais doivent

tent la redevance pourrant déduire le être acheminés des pays producteurs

montant de celle-ci de l'impôt sur les vers les ports chinois. Mais les prix flam-

sociétés pendant une durée de 3 ans. bent, compte tenu du nombre insuffisant

Actuellement, une bonne partie du de navires proposé.

cuivre chilien est produit par des socié- (L'expansion: 14/04/2003; Metal

tés contrôlées par des capitaux étran- Bulletin : 29/03/2004)INFORMATIONS SECTORIELLES

1. MÉTAUX DE BASE 30 ours pour exercer son droit de pré- terme et les stocks, comme dans le

emption. De son côté, le groupe brési- cas signalé de plusieurs pays devant

lien CVRD a effectivement conclu un entrer le 1er mai dans l'UE élargie.

ALUMINIUM accord avec le producteur de bauxite Ainsi, des producteurs - raffineurs de

du Guyana Aroaima Mining afin de Pologne, de République tchèque et de

Filière aluminium sous tension

sécuriser les besoins correspondants à Hongrie se sont empressés d'acheter

Au prix de 450 $/t fob Australie, l'a- l'extension II de la raffinerie d'alumine des lingots bruts d'origine russe ainsi

lumine du marché spot représente déjà Alunorte, soit 3,6 Mt/an de bauxite. que du métal secondaire avant que

50 % du prix de l'aluminium métal sur Pour le moment, il est question de leur nouveau statut d'UE25 ne les

le LME. Or, ce prix est passé à 470- livraisons entre 0,5 et 2,0 Mt/an et oblige à payer 6 % de taxes à l'impor-

490 $/t début avril et des traders pro- d'une coopération pour l'extension des tation sur les produits russes ou non

nostiquent d'atteindre 600 $/t cette capacités de production d'Aroaima. En UE25. Conséquence de cette tension

année, voire dès le 3e trimestre. Un rat- fait, la raison invoquée de l'accord sur les approvisionnements en Europe,

trapage sur les autres ingrédients serait le retard administratif pris au lan- certaines entreprises de l'aval ont subi

(électricité, combustibles, additifs, cement du projet bauxite de Mineração des pertes de production.

électrodes de carbone, main d'œuvre Vera Cruz (région de Paragominas) qui (Analyse BRGM : avril 2004 ; Les

et transports) n'étant pas plus d'actua- doit assurer la quantité de bauxite Echos : 20/03/2004 ; Metal Bulletin :

lité, à marge préservée la hausse de nécessaire bien que, dans le contexte, 22-29/03/2004, 05-12/04/2004 ;

l'alumine ne pourra donc que se réper- le captage d'une partie de la production Mining Journal : 26/03/2004, 08-16-

cuter directement sur la hausse du prix d'Aroaima puisse être uniquement une 23/04/2004)

des lingots et des demi-produits. La bonne affaire commerciale. À moins

tension monte à tous les niveaux de la que ce ne soit une réaction précoce à Chalco entend conserver sa

filière afin d'éviter la rupture d'approvi- la menace du gouvernement brésilien place de leader chinois de

sionnement. Bon révélateur de la situa- d'obliger ses industriels à se servir de

tion, le métal secondaire se payait en l'alumine métallurgique

l'électricité du réseau plutôt que celle

Europe 1 470-1 510 $/t au début avril de centrales captives, et ainsi payer Le producteur chinois Chalco,

(qualité DIN 226), soit 83 % du prix du toutes les taxes afférentes. Cette nou- 2e producteur mondial d'alumine, a

métal primaire qui se négociait vers velle loi sur l'énergie, en cours d'appro- pleinement profité du boom sur la

1 800 $/t sur le LME. bation finale, remettrait en cause la matière première l'an dernier. En 2003,

La sécurisation des approvisionne- politique des industriels brésiliens de son chiffre d'affaires a augmenté de

ments porte à la fois sur l'alumine (mul- l'aluminium qui visaient une autosuffi- 38 %, à 2 802 M$ et son revenu net de

tiplication des participations directes et sance énergétique à 50 %. plus de 150 %, à 435 M$. L'alumine a

compté pour 87 % de son profit net

13

systématisation des contrats de La belle santé de la filière, confir-

moyen/long terme) et sur la bauxite, à contre 40 % en 2002. En 2003, Chalco

mée chez Alcoa où on parle d'une

l'exemple particulier de Rusal, le pro- a produit 6,1 Mt d'alumine (+ 12 %) et

flambée de la demande des produits

ducteur n° 1 russe. Après ses initiati- 760 kt de métal primaire (+ 1 %). En

d'aluminium pas vue depuis trois ans,

ves en Guinée, ce dernier semble sur bourse, le cours de son action, intro-

n'est sans doute pas étrangère au

la bonne voie pour acquérir les 65 % duite fin 2001, a quintuplé.

changement de stratégie de Corus

cédés par Kaiser Aluminium (en faillite) concernant ses actifs aluminium, sans Sur la lancée du boom chinois de

dans Aluminum Partners of Jamaica. sous-estimer pour autant le redresse- l'aluminium et de la libéralisation du

Jusqu'alors, le suisse Glencore ment financier du groupe (augmenta- marché suite à l'entrée du pays dans

International paraissait tenir la corde tion du capital l'été dernier et l'OMC, de nombreux projets ont été

au prix de 165-170 M$ fixé par lui-

restructuration de la dette). Vendables proposés depuis la mi-2002. Qu'en

même, mais Rusal aurait surenchéri au

pour aider à financer la restructuration est-il aujourd'hui, dans le contexte de

delà des 215 M$ du minima requis par

du groupe sidérurgique il y a peu, il est l'interventionnisme gouvernemental

le tribunal des faillites du district du

maintenant question de leur construire pour éviter la surcapacité, du triple-

Delaware dont dépend Kaiser. Les cré-

un plan de développement durable tout ment du prix de l'alumine et de la

diteurs de Kaiser ont aussitôt demandé

en constatant que leur taille est trop pénurie énergétique ?

au tribunal d'officialiser l'accord de

petite par rapport à la concurrence.

vente, ce qui est prévu pour le 26 avril. D'une part, les nouveaux investis-

Toutefois, à partir de cette acceptation, Enfin, la sécurisation des besoins seurs de la filière alumine ont multiplié

Norsk Hydro (35 % d'Alpart) aura au meilleur prix concerne aussi le court les projets : Bosai-Chongqing,Vous pouvez aussi lire