Colloque ABRS Mardi 13 novembre 2018 Stadttheater, Olten

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Colloque ABRS

Mardi 13 novembre 2018

Stadttheater, Olten

VSRB ABRS / 5 décembre 2018 / Seite 1

PROGRAMME

09h30 Accueil par Dr. Jürg Gutzwiller, Président de l’Association des banques régionales suisses (ABRS)

Modérateur de la conférence: Dr. Jürg de Spindler, Directeur de l’ABRS

09h40 LSFin/LEFin et les ordonnances. Où en sommes-nous en fin 2018?

Bruno Dorner, Avocat, responsable du service juridique, Secrétariat d’Etat aux questions financières

internationales

10h05 LSFin, défis pour les banques régionales

Alex Geissbühler, Avocat, Associé Directeur, Geissbühler Weber & Partner AG

10h30 Pause

11h00 Raisons pour une certification

Daniel Meyer, Coordinateur Certification Client Advisor Bank, SAQ Association Suisse pour la Qualité

11h25 Table ronde

avec les référents ainsi que Dr. Michael Steiner, Chief Executive Officer acrevis Bank AG et Markus

Gygax, CEO de la Valiant Bank AG

11h55 Remarques de clôture par Dr. Jürg Gutzwiller

12h00 Cocktail dînatoire

VSRB ABRS / 5 décembre 2018 / Seite 2

BRUNO DORNER

«LSFIN/LEFIN ET LES ORDONNANCES.

OÙ EN SOMMES-NOUS EN FIN 2018?»

Bruno Dorner est avocat et chef du service juridique du Secrétariat d’Etat

aux questions financières internationales (SFI).

Après avoir exercé les fonctions de greffier et de président extraordinaire

de tribunal dans le canton de Berne, il a rejoint l’administration fédérale.

Bruno Dorner travaille depuis dix ans sur la légalisation relative à la

réglementation suisse des marchés financiers. Dans le projet

LSFin/LEFin, lui et son équipe sont le pivot entre les spécialistes

financiers et les politiciens du palais fédéral pendant tous les processus.

VSRB ABRS / 5 décembre 2018 / Seite 3

Eidgenössisches Finanzdepartement EFD

Staatssekretariat für internationale Finanzfragen SIF

Service juridique

LSFin/LEFin et les ordonnances

Où en sommes-nous en fin 2018?

13 novembre 2018

Bruno Dorner,

responsable du service juridique SIF

Sommaire

1. Vue d’ensemble du processus de régulation

2. Ordonnances

3. Perspectives

4. Questions

10.12.2018 5

1. Aperçu du processus de régulation

(dans la réglementation des marchés financiers)

• Commission

• État actuel (CER)

• Développe- • Esquisse de • Décision

RADAR

ments inter- AVANT- régulation préliminaire • 1er Conseil

FINMA nationaux PROJET PROJET du Conseil PARLE-

BNS Autorités • Audition fédéral

SIF MENT • 2e Conseil

Branche

SIF • Besoins Consommateurs • Procédure de

domestiques consultation • Message

• Élimination

• Évaluation des

divergences

10.12.2018 6

1. Architecture du droit des marchés financiers

Niveaux réglementaires

Infrastructure des

Surveillance marchés financiers

(Organisation & Compétences)

(règles pour les participants au marché)

Relations surveillance intermédiaire

financier Bon fonctionnement (opérabilité)

du marché

LFINMA, LBN (stabilité du système)

LIMF, LBVM

Institutions Prestations financières

(Formes et exigences) (Produits et distribution)

Conditions d’autorisation Relation intermédiaire financier client

, LBVM, LBA, LPCC (-),

, LB, LBVM, LSA, LLG LSA/LCA

10.12.2018 7

1. Vue d’ensemble du processus de régulation

LSFIN/LEFin

FINMA

Rapport de distribution Conseil fédéral Audience et panel

2010 Note de discussion

Prise de position sur les

règles applicables à la 2012 2013

distribution 2012

Procédure de consultation

Conseil fédéral Tables rondes

Projet d’ordonnance

Notes de discussion

LSFin/LEFin

mars et juin 2015 2013/2015

2014

10.12.2018 8

1. Vue d’ensemble du processus de régulation

LSFIN/LEFin

Conseil fédéral Parlement Parlement

Message Commissions 1er et 2e Conseils

novembre 2015 2016/2017 2016/2017

Parlement

Parlement

Règlement Élimination des

Vote final

d’exécution divergences

juin 2018

2017/2018

10.12.2018 9

1. Vue d’ensemble du processus de régulation

LSFIN/LEFin

Procédure de Évaluation

Travaux de projet consultation Consultation du

P-OSFin/OEFin Parlement

2017/2018 24.10.2018 –

06.02.2019 dès février 2019

Entrée en vigueur Conseil fédéral

des lois et Adoption

ordonnances OSFin/OEFin

01.01.2020 automne 2019

10.12.2018 101. Aperçu du processus de régulation

Qu’est-ce que le Parlement a changé dans la LSFIN/LEFin?

10.12.2018 111. Aperçu du processus de régulation

Qu’est-ce que le Parlement a changé dans la LSFIN/LEFin?

• Conception de la surveillance des gestionnaires de fortune

• Application effective de la législation

• Licence «Fintech»

• Secteur des assurance:

• dissocié du projet;

• les règles de conduite sont reprises dans la loi sur la

surveillance des assurances (LSA) et incluses dans la révision

en cours de la LSA (procédure de consultation dès novembre

2018)

• Loi sur l’insolvabilité bancaire

• à traiter dans un projet séparé

(procédure de consultation prévue début mars 2019)

10.12.2018 121. Aperçu du processus de régulation

Qu’est-ce que le Parlement a changé dans la LSFIN/LEFin?

Conception de la surveillance

Gestionnaires de fortune

Notre réforme Fort bien!

signifie une mise D’autres

à niveau pour les propositions

organismes de blague du

d’autorégulation 1er avril?

10.12.2018 131. Aperçu du processus de régulation

Qu’est-ce que le Parlement a changé dans la LSFIN/LEFin?

Conception de la surveillance des gestionnaires de fortune

Bewilligung

FINMA

Enforcement

Bewilligung / Information

Aufsicht über Miss- uVV

stände bei uVV

Anschluss

Aufsichts-

organisation

Laufende Aufsicht / Prüfung

Prüfgesellschaften

10.12.2018 141. Aperçu du processus de régulation

Qu’est-ce que le Parlement a changé dans la LSFIN/LEFin?

Application effective de la législation

10.12.2018 151. Aperçu du processus de régulation

Qu’est-ce que le Parlement a changé dans la LSFIN/LEFin?

Application effective de la législation

Ceci est supprimé:

• Exemption d’avances de frais de procès

• Réglementation flexible des frais de procès

Ceci subsiste:

• Remise de documents

• Organes de médiation

10.12.2018 161. Aperçu du processus de régulation

Qu’est-ce que le Parlement a changé dans la LSFIN/LEFin?

Autorisation «Fintech»

10.12.2018 171. Aperçu du processus de régulation

Qu’est-ce que le Parlement a changé dans la LSFIN/LEFin?

Fintech

Modification de la LBA (promotion de l’innovation)

Autorisation dans des conditions allégées (en particulier sans

exigences de fonds propres et de liquidité):

• pour établissements avec dépôts du public de CHF 1-100 mio

• en cas de renonciation à des opérations actives

• aucune garantie des dépôts

Entrée en vigueur avec l’adaptation de l’OB

(y compris «bac à sable» étendu) déjà au 1.1.2019

10.12.2018 181. Vue d’ensemble du processus de régulation

État actuel LSFIN/LEFin

Conseil

national en

tant que

Message second

LSFin/LEFin Conseil Vote final

04.11.2015 13.09.2017 15.06.2018

14.12.2016 07.03.2018 01.01.2020

Conseil Conseil des États, Entrée en

des Etats élimination des vigueur

en tant que divergences

Conseil

prioritaire

10.12.2018 19AG 1 Vertrieb

2. Ordonnances - SIF - Vermögens-

- FINMA verwalter

Élaboration - Banken - Konsumenten

AG 2 Prospekt

Projektsekretariat

- SIF - Fonds

- SIF - FINMA - Struk. Produkte

- EHRA - Börsen

- Banken - Wissenschaft

Steuerungsgruppe AG 3 Basisinformationsblatt

- SIF (Leitung) - SIF - Fonds

- FINMA - FINMA - Struk. Produkte

- Banken - Börsen

- Wissenschaft

RFA

AG 4 uVV

- SIF

- SIF - Vermögens-

- FINMA verwalter

- Banken - Trusts

AG 5 FIDLEV/FINIV - Rest

- SIF - FINMA

- BSV - Fonds

- ESTV - Vermögens-

10.12.2018 20

- OAK-BV verwalter

- FINMA2. Ordonnances – OSFin: distribution (1/2)

Informations, documentation, conflits d’intérêts,

registre des conseillers, organe de médiation

Points à discuter

• Champ d’application (prestations transfrontalières)

• Notion d’offre (plateformes, distribution selon LPCC)

• «best execution»

• Responsabilité civile du conseiller clientèle

(non surveillé sur le plan prudentiel)

10.12.2018 212. Ordonnances – OSFin: distribution (2/2)

Points de contact pour PCC (distribution offre)

• LPCC: seulement loi sur les produits

• Règles de conduite dans la LSFin

• Règles d’établissement dans la LEFin

ancienne LPCC LSFin / LPCC révisée LEFin

DISTRIBUTION

Offre de PCC Services financiers Gestion de fortune

(offre et publicité)

Autorisation requise pour LPCC révisée: LSFin:

les personnes approbation des obligations de

documents de PCC comportement Autorisation des

directions de fonds

étrangers si destinés à des

investisseurs non qualifiés

Approbation des

documents de PCC

étrangers si destinés à des

investisseurs non qualifiés

LSFin:

si public: obligation de Autorisation de

prospectus, obligation de gestionnaire de fonds

Obligations de feuille d’informations de collectifs

comportement base

10.12.2018 222. Ordonnances

OSFin: prospectus

Exceptions à l’exigence de prospectus, conception / format /

informations minimales (schémas), organe de contrôle

Points à discuter:

• Émetteurs suisses avec prospectus étrangers

• Compétence de décision préalable de l’organe de contrôle

• Produits structurés (offre avant examen du prospectus)

• Allégements

10.12.2018 232. Ordonnances

OSFin: feuille d’informations de base (BIB)

Conception / format / contenu

Points à discuter

• Émetteurs suisses avec BIB étrangère

• BIB pour PCC / BIB pour autres placements

• Indicateur de risque / description générique des risques

• Calcul des frais

10.12.2018 242. Ordonnances

OEFin/règlement d’exécution:

surveillance des gestionnaires de fortune

indépendants et des mandataires fiduciaires

Points à discuter:

• Exigences posées à la présentation des comptes

• Obligation de contracter (règlement d’exécution)

• Organisation de la surveillance par la FINMA et les

organisations de surveillance (règlement d’exécution)

• Admission à l’audit prudentiel

10.12.2018 252. Ordonnances

Autres sujets

• Autorisation pour établissements financiers

• Exigences posées aux établissements financiers

• Scrutin sur d’autres décrets:

• Ordonnance sur les placements collectifs de capitaux

(OPCC)

• Ordonnance sur les bourses (OBVM)

• Ordonnance sur l’infrastructure des marchés financiers

(OIMF)

• Ordonnances fiscales

10.12.2018 263. Perspectives

LSFIN/LEFin + ordonnances; calendrier

1.1.18 1.4.18 1.7.18 1.10.18 1.1.19 1.4.19 1.7.19 1.10.19 1.1.20

10.12.2018 274. Questions

10.12.2018 28ALEX GEISSBÜHLER

«LSFIN, DÉFIS POUR LES BANQUES RÉGIONALES»

Alex Geissbühler est avocat et associé directeur de Geissbühler

Weber & Partner et travaille dans le secteur financier depuis 20 ans. Il

a géré divers projets pour la mise en œuvre de nouvelles exigences

réglementaires (LBA, FATCA, MiFID, etc.) et pour le développement

de structures de conformité efficaces. Il est également un spécialiste

reconnu de la réglementation des marchés financiers tels que

LSFin/LEFin et EAR.

Alex Geissbühler travaille pour diverses autorités de surveillance

(entre autre FINMA, FMA Liechtenstein) et a été examinateur

indépendant dans le cadre du programme fiscal américain de

diverses banques. Avant de fonder Geissbühler Weber & Partner,

Alex Geissbühler a travaillé 13 ans chez KPMG (dont 8 ans en tant

Carrière qu’associé) et 1 an dans la société de conseil Capco comme associé

senior.

GWP (depuis décembre 2014)

Capco (1 an) Alex Geissbühler est co-auteur de l’ouvrage «Droit bancaire suisse,

KPMG (13 ans) Manuel pour les professionnels de la finance (Schulthess 2012)» et

BEKB/BCBE (4 ans) auteur de divers articles sur des questions réglementaires.

VSRB ABRS / 5 décembre 2018 / Seite 29LSFin: défis pour les banques régionales

LSFIN/LEFIN,

13 novembre 2018 MISE À JOUR

Alex Geissbühler, CEO Geissbühler Weber & Partner

© Geissbühler Weber & PartnerProgramme

1 Cadre général 3

2 LSFin: les principales obligations 8

3 LEFin: le nouveau régime prudentiel 21

4 Remarques finales 28

10.12.2018 © Geissbühler Weber & Partner 31La confiance comme origine de l’activité

bancaire

10.12.2018 © Geissbühler Weber & Partner 32Les dommages, incitateurs de la nouvelle

réglementation

10.12.2018 © Geissbühler Weber & Partner 33Est-ce que tout ira mieux maintenant? 10.12.2018 © Geissbühler Weber & Partner 34

Le long chemin politique ...

janvier/février

28 mars 2012 17 octobre 2014 3 novembre 2016 mars 2018 janvier 2020

2017

Mandat du CF Fin de la Consultations

Publication Consultations Entrée en

au DFF procédure de LSFin/LEFin dans

CER-E du sur la vigueur

d’élaborer une consultation le Conseil des

dépliant LSFin/LEFin LSFin/LEFin) et

nouvelle pour LSFin et États

LSFin/LEFin dans le CER-N ordonnances

réglementation LEFin (élimination des

différences)

2012… 2014 2015 2016 2017 2018 2019

4 novembre 14 décembre 13 septembre

27 juin 2014 mai / juin 2018 15 juin 2018 octobre 2018

2015 2016 2017

Consultations

Le Conseil LSFin/LEFin

Publication du Le Conseil des

national au Conseil Vote final du

projet destiné à Message du États confirme Ordonnance

délibère sur national et Conseil

la consultation CF pour les résolutions sur la

les des États national et

de LSFin et LSFin/LEFin LSFin/LEFin du LSFin/LEFin

propositions (élimination des États

LEFin CER-E

du CER-N des

divergences)

10.12.2018 © Geissbühler Weber & Partner 35Programme

1 Cadre général 3

2 LSFin: les principales obligations 8

3 LEFin: le nouveau régime prudentiel 21

4 Remarques finales 28

10.12.2018 © Geissbühler Weber & Partner 36Champ d’application

Services financiers / conseiller à la clientèle

achat ou vente d’instruments financiers;

réception et transmission d’ordres portant sur des instruments

financiers;

gestion de fortune;

conseil en placement;

octroi de crédits lombard;

etc.

10.12.2018 © Geissbühler Weber & Partner 37Segmentation clientèle

Catégories

Clientèle privée;

Clients professionnels;

Clients institutionnels.

Possibilité d’opting-out pour clients privés, si:

Expérience/profession et fortune > CHF 500’000; ou

fortune > CHF 2 mio

! En présence de plusieurs personnes: faire toujours attention au maillon le plus faible

(exception en cas de relations de procuration)

! Les catégories de clients LPCC subsistent

! Les clients professionnels peuvent déclarer qu’ils souhaitent être considérés comme des

clients privés

10.12.2018 © Geissbühler Weber & Partner 38Informations requises avant l’intégration

Informations sur:

fournisseurs de services financiers (type d’autorisation, domaine

d’activité);

attachement économique à des tiers;

services et instruments financiers proposés (caractéristiques et

risques, performance historique, rendement attendu);

offre de marché prise en compte dans la sélection des instruments

financiers;

organe de médiation;

tous les coûts et frais (directs et indirects).

! En temps utile avant la fourniture du service, resp. avant la conclusion du contrat

! Sous forme imprimée ou site Internet

! Simple, compréhensible, ni trompeur ni déroutant

! Séparation clair du matériel publicitaire

10.12.2018 © Geissbühler Weber & Partner 39Clarification de l’adéquation (Appropriateness)

Lors de conseils sur des transactions individuelles

Clarification des connaissances et de l’expérience (C&E):

par rapport à un type de produit spécifique;

une clarification adéquate peut compenser le manque de C&E;

avant chaque transaction.

Ne s’applique pas à «Execution Only»

On peut s’attendre à ce que les clients professionnels aient les C&E requise.

! Si les C&E font défaut, le client doit être prévenu - à documenter à tout prix

! La directive MiFID II ne prévoit pas de conseil en investissement lié aux transactions.

10.12.2018 © Geissbühler Weber & Partner 40Clarification de l’aptitude (Suitability)

Pour des conseils relatifs au portefeuille et à la gestion de

fortune

Clarification:

des connaissances et de l’expérience

de la situation financière, y compris:

˗ du revenu (origine et montant);

˗ des valeurs patrimoniales, y compris biens immobiliers;

˗ des engagements financiers;

˗ du besoin de liquidité.

On peut s’attendre à ce que les clients professionnels disposent des C&E nécessaires et que

les risques de placement liés à la prestation financière sont supportables sur le plan financier.

des objectifs de placement

˗ horizon temporel du placement;

˗ Conscience des risques ainsi que capacité de risque et propension au risque.

! Établissement d’un profil de risques

! Déterminer la stratégie de placement

! N’effectuer des opérations que si celles-ci sont appropriées!

10.12.2018 © Geissbühler Weber & Partner 41Assistance informatique?

Pas nécessaire, mais très utile...

Aptitude/adéquation (Suitability)

Advisory Produit

Clients (KYC) Tests Produits (KYP)

Processus Processus

acquisition

Profil de

Règles et algorithmes produit

Fréquence

Ouverture Catégorie de client Asset Allocation

Profil de risque Tests Stratégie de portefeuille

Reporting

Profil du client

Documentation

Connaissance + expérience Classe de risque

Portefeuille

Prestation

... Risque monétaire

Surveillan-

Automatisation ce du

... ... produit

Reporting ... ...

! Avec une solution informatique moderne, le contrôle d’adéquation peut être effectué de

manière entièrement automatique.

10.12.2018 © Geissbühler Weber & Partner 42Obligations de documentation et de rendre des

comptes

Documentation écrite:

des services convenus, du profil de risque et des objectifs de

placement;

des informations collectées sur les clients (notamment les résultats

des tests d’adéquation et d’aptitude);

des conséquences/actions en l’absence de pertinence ou d’aptitude

(avertissement);

des besoins du client et des motifs de recommandation de produits

ou de services (dans le conseil en placement).

À la demande du client (possible dans les trois jours ouvrables):

! copie de la documentation et des informations concernant les transactions exécutées;

! composition, évaluation et évolution du portefeuille;

! des coûts liés aux services.

10.12.2018 © Geissbühler Weber & Partner 43Feuille d’informations de base

Mise à disposition:

Principe:

dans les conseils en placement (et les services Execution Only), une feuille

d’informations de base doit être fournie à l’avance au client privé.

Exception:

actions et titres de créance sans caractère dérivé

instruments financiers dans le cadre de mandats de gestion de fortune

Moment de mise à la disposition de clients privés:

Principe:

avant la signature ou la conclusion de contrat

Exception:

après la conclusion du contrat: en cas de consultation entre absents (si l’envoi n’est pas

techniquement possible), dans la mesure où le consentement du client existe

La BIB doit être facile à comprendre et se distinguer clairement du matériel promotionnel.

10.12.2018 © Geissbühler Weber & Partner 44Organisation adéquate

Respect de la LSFin par:

système de directives adéquat;

processus de fourniture de services;

sélection et formation soignées des collaborateurs;

contrôles internes;

pas de fausses motivations pour les collaborateurs

(politique de rémunération appropriée).

10.12.2018 © Geissbühler Weber & Partner 45Prévention de conflits d’intérêts

Prévention de conflits d’intérêts

Mesures organisationnelles;

Intérêts personnels et des collaborateurs versus intérêts des clients;

Divers intérêts des clients;

Interdiction de Frontrunning et de Parallelrunning ainsi que barattage

(Chruning);

Divulgation de conflits d’intérêts existants;

Réglementation des transactions des collaborateurs

(le CA en fait également partie!).

10.12.2018 © Geissbühler Weber & Partner 46Rétrocessions

Les prestataires de services financiers ne peuvent accepter d’indemnités

de la part de tiers pour la fourniture de services financiers que:

s’ils ont informé explicitement les clients à l’avance de l’indemnisation

et qu’ils y renoncent; ou

si l’indemnisation est entièrement répercutée sur les clients.

Divulgation préalable de la nature et de l’étendue de l’indemnisation

Informations sur les fourchettes possibles

Pour tous les types de services (notamment la gestion de fortune et le

conseil en placement)

Différence avec la MiFID II: interdiction d’accepter et de conserver des rétrocessions dans la

gestion d’actifs et conseils en investissement indépendants dans le cadre de la directive

MiFID II.

10.12.2018 © Geissbühler Weber & Partner 18Dispositions transitoires

Période de transition d’un an dès l’entrée en vigueur:

Segmentation clientèle;

Connaissance des conseillers à la clientèle;

Respect des obligations en matière d’information, de contrôle, de

documentation et de rendre des comptes.

10.12.2018 © Geissbühler Weber & Partner 48Programme

1 Cadre général 3

2 LSFin: les principales obligations 8

3 LEFin: le nouveau régime prudentiel 21

4 Remarques finales 28

10.12.2018 © Geissbühler Weber & Partner 49Le nouveau régime de surveillance sous la LEFin

La cascade des autorisations

Surveillance

prudentielle de la Intensité de

FINMA Banque

surveillance

Entreprise

d’investissement

(courtiers en valeurs Direction de fonds

mobilières étr.)

Gestionnaires de fortunes collectives

Surveillance

prudentielle par de Gestionnaires de fortunes, mandataires fiduciaires et

nouvelles organisations négociants en matières précieuses

de surveillance

Règles de conduite

Conseillers en placement, distributeurs, etc.

Les conseillers en placement purs ne font pas non plus l’objet d’une surveillance prudentielle

dans le cadre de la LEFin. Cependant, ils doivent s’inscrire à un registre de conseillers et

respecter les règles de conduite de la LSFin.

10.12.2018 © Geissbühler Weber & Partner 50Le nouveau régime de surveillance sous la LEFin

Modèle mixte FINMA - organisations de surveillance y compris

instruments de surveillance

Nouvelle(s) organisation(s) de

Autorisation et

surveillance des

surveillance

organismes de

surveillance Direction de

fonds

Première autorisation des Surveillance permanente:

gestionnaire de fortune et Respect des lois applicables sur les

application de mesures marchés financiers

d’enforcement (par En cas de violations, dispositions

exemple, nomination d’un prudentielles: fixation de délai pour

chargé d’enquête ou rétablir le bon état

décision d’interdiction Examen des établissements surveillés

d’exercer la profession) Gestionnaires de fortune eux-mêmes ou par des sociétés d’audit

Fiduciaires agréées

Négociants en matières Périodicité de l’audit 1 à 4 ans

précieuses (approche basée sur le risque)

10.12.2018 © Geissbühler Weber & Partner 51LEFin: le nouveau régime prudentielle pour les

GFext

Conditions d’octroi d’autorisation en général

Règles appropriées pour la gestion des affaires;

Respect des réglementations légales;

Contrôles internes efficaces en fonction des risques contractés;

→ Mesurer, gérer et surveiller les risques

Direction effective depuis la Suisse;

Garantie d’une gestion irréprochable des affaires:

Conseil d’administration et Direction

Participants qualifiés (10%)

! Organisation adéquate

! Risk & Compliance

10.12.2018 © Geissbühler Weber & Partner 52LEFin: Le nouveau régime de surveillance pour EVV

Directeurs qualifiés

Art. 20 LEFin

La direction d’un gestionnaire de fortune ou d’une fiduciaire doit comprendre au

moins deux personnes qualifiées (une seule personne est possible si la bonne gestion

des affaires est assurée).

Projet d’art. 18 OEFin

Qualifié signifie:

expérience professionnelle de 5 ans dans la gestion de fortune pour compte de

tiers ou en fiducie

et

formation à la gestion de fortune pour compte de tiers ou en fiducie

(+ formation régulière).

10.12.2018 © Geissbühler Weber & Partner 53LEFin: le nouveau régime de surveillance pour les GFext

Gestion des risques et contrôle interne

Art. 21 LEFin

Les gestionnaires de fortune et les mandataires fiduciaires doivent disposer d’une gestion des

risques raisonnablement équipée et d’un contrôle interne efficace, ce qui permet notamment

de garantir le respect des règles juridiques et d’entreprise. (Compliance).

Les personnes effectuant des tâches de gestion des risques ou de contrôle interne ne

devraient pas être impliquées dans les activités qu’elles supervisent.

Projet d’art. 19 OEFin

L’indépendance de la gestion des risques et du contrôle interne d’activités à but lucratif n’est

pas requise:

pour une taille d’entreprise de cinq personnes ou moins ou un revenu annuel brut

inférieur à 1,5 million de CHF

et

s’il existe un modèle d’affaires sans risque accru.

10.12.2018 © Geissbühler Weber & Partner 54Processus d’autorisation et dispositions transitoires

Comment une autorisation est-elle accordée par la FINMA?

Entrée en

Expiration du Expiration du

vigueur prévue

délai d’annonce délai transitoire

de la LEFin/LSFin

Délai d’annonce Remise de demande à la FINMA en trois étapes:

auprès de la 1. Préparer la demande

FINMA 2. Examen préliminaire de la demande par l’OAR

(6 mois) 3. Examen et autorisation par la FINMA

01.01.2020 30.06.2020 31.12.2022

OAR pour les gestionnaires de fortune externes toujours disponibles

OA

10.12.2018 © Geissbühler Weber & Partner 55Programme

1 Cadre général 3

2 LSFin: les principales obligations 8

3 LEFin: le nouveau régime prudentiel 21

4 Remarques finales 28

10.12.2018 © Geissbühler Weber & Partner 56LSFin = accès au marché? 10.12.2018 © Geissbühler Weber & Partner 57

Qu’entreprendre en premier lieu?

Point de la situation

Poser les bonnes questions...

Prendre en compte toutes les ... en termes juridiques:

dimensions ... Quelles sont les exigences organisationnelles de

la nouvelle réglementation?

CONDITIONS-CADRES Mes processus sont-ils suffisants pour répondre

aux nouvelles prescriptions?

Mes contrats sont-ils suffisants pour les

nouvelles prescriptions?

Documents et formulaires

etc.

Système de directives

Stratégie

Structure d’organisation

... sur le plan général/organisationnel:

Mon modèle d’affaires est-il toujours

MODÈLE D’AFFAIRES

Processus

Structure de la clientèle d’actualité?

Est-ce que je veux lancer de nouveaux services /

Philosophie d’investissement produits?

Quels sont les coûts de la réglementation?

Quelles sont mes options?

Modèle d’honoraires Qu’est-ce que cela signifie pour la mise en

œuvre?

Produits etc.

10.12.2018 © Geissbühler Weber & Partner 58Il est temps d’agir...! 10.12.2018 © Geissbühler Weber & Partner 59

Adresse de contact

Alex Geissbühler

Associé-gérant

+41 44 221 91 01

alex.geissbuehler@gwp.ch

10.12.2018 © Geissbühler Weber & Partner 60DANIEL MEYER,

«RAISONS POUR UNE CERTIFICATION»

Étapes de carrière

2017 – SAQ, Coordinateur de la certification Conseiller de

clientèle Banque

2012 – 2017 CYP, Lead Banking and Finance Essentials,

Programme Changement de carrière Responsable,

Swiss Banking School Programmes de certification

pour retail

2009 – 2012 CYP, Formateur/Instructeur Apprenants

1995 – 2009 Privatkundenberater bei Kantonalbanken und UBS

Éducation et formation

2013 Executive MBA

2011 EHB formateur professionnel

2005 Spécialiste bancaire avec diplôme fédéral (FA)

2003 Planificateur financier avec diplôme fédéral (FA)

VSRB ABRS / 5 décembre 2018 / Seite 61Raisons pour une certification Certification SAQ «Conseiller Clientèle Banque» VSRB – ABRS 13 11 2018

Pour le client, le conseil est

toujours une qualité primordiale

63Un standard pour tous - d’où venons-nous?

Depuis les années 1990, les banques suisses vérifient et certifient

leur approche en matière de conseil et de qualité de mise en œuvre.

La crise financière accentue la question d’un standard éprouvé et met

l’accent sur la qualité des conseils et la responsabilité des conseillers

- en faveur de la protection du client

LSFin est à l’ordre du jour - Formation et comportement des

conseillers en point de mire

MiFID II et ESMA établissent des normes contraignantes en Europe

Quelques banques suisses tentent de faire reconnaître leurs modèles

de certification interne

À l’initiative de divers groupes bancaires, un premier modèle pour la

place bancaire suisse est lancé - en 2012 selon ISO 17024

64Une norme pour tous - où voulons-nous aller?

L’Association suisse des banquiers veille à ce que les influences

actuelles dans l’élaboration de la LSFin soient intégrées dans le

standard en vigueur et constamment ajustées

Avec un partenaire de certification indépendant et accrédité par l’État,

le modèle peut être déployé sur toutes les banques suisses.

L’intérêt est élevé.

Le standard est élaboré spécifiquement pour chaque segment, avec

une référence de rôle et de fonction et adaptée aux réalités de la

place bancaire suisse

Dans les pays connaissant une obligation de certification, le standard

est hautement reconnu, également grâce à l’examen oral exclusif

(Royaume-Uni, Espagne, Hong Kong, Singapour, Taiwan, etc.).

65Introduction du service de certification

Business Personnel

Association

Excellence Certification

Plus de 10’000 titulaires Plus de 32 banques qui Selon la norme ISO

d’un certificat actifs s’engagent à certifier 17024. Recommandé

dans six programmes leurs conseillers à la par Swissbanking

de certification clientèle

différents

66L’accréditation est source de sécurité et de confiance

• La SAQ est accréditée par l’organe d’accréditation suisse SAS selon

EN ISO/IEC 17024:2012;

• La SAQ est certifiée auprès de SQS selon ISO 9001:2015;

• Il en résulte une qualité et une transparence constantes dans l’octroi de

certificats.

67ISO 17024:2012

• Cette norme internationale a été élaborée dans le but de permettre et de promouvoir une comparabilité des

organisations certifiant des personnes reconnue au niveau mondial. La certification de personnes est une

mesure par laquelle l’organe de certification confirme que la personne certifiée satisfait aux exigences du

programme de certification.

• L’une des fonctions essentielles de l’organe de certification qui certifie les personnes est la réception de

l’examen.

68Définition Certification de personnes

Les certifications de personnes garantissent la connaissance théorique et les compétences pratiques avec

transparence et en permettant la comparaison au niveau international.

• Combinaison de connaissances et de compétences

• Impartialité garantie par l’organe de certification

• Objectivité grâce à l’implication des «cercles intéressés»

• Prise en compte de la «demi-vie du savoir»

• Procédure reconnue au niveau international selon ISO/IEC 17024

• Intégré dans un système international

69Objectif: établir des normes

Il s’agit d’établir des normes qui

garantissent une qualité constante der «conseillers à la clientèle bancaire»

et définissant un indice de référence;

assurent et documentent les connaissances et les compétences des

«conseillers à la clientèle bancaire»;

créent la confiance envers le client;

sont attrayantes et précieuses pour le conseiller à la clientèle;

sont durables, indépendantes et crédibles.

70Avantages pour la banque

Reconnaissance et acceptation des compétences professionnelles

acquises

«Obligation» de re-certification développement constant

Reconnaissance internationale du certificat

preuve de qualification de haute qualité

Répercussion externe image et réputation professionnelles

Flexibilité définition des rôles par banque

Indépendance la certification est effectuée par un organisme

indépendant

71Structure du système de certification

Conseiller à la clientèle bancaire

72Séparation entre la formation et l’examen

FORMATION EXAMEN CERTIFICATION

Prestataire de Organisation des

formation examens

Dispenser les contenus Responsable officiel des Instance de certification

didactiques examens

La SAQ est accréditée auprès

Responsable des modules Responsable officiel des du SAS (Service

de formation sur l’expertise examens en sous-traitance de d’accréditation suisse)

et le processus de conseil. l’instance de certification de conformément à la norme ISO /

personnes. La séparation avec IEC 17024 pour la certification

le prestataire est à démontrer des conseillers/ères à la

de manière traçable. clientèle bancaire.

Il s’agit TOUJOURS d’examens SAQ accomplis par des particuliers et

conduits/évalués par des personnes mandatées par la SAQ

73La procédure de certification

74Définition rôle Certified Wealth Management Advisor CWMA

Description de rôle admise:

Le conseiller/la conseillère travaille dans la domaine de la gestion de fortune, organise et

coordonne la fortune entière de ses clients. Le/la Wealth Management Advisor détermine la

situation financière totale du client. Le conseiller/la conseillère est responsable d’un

portefeuille de clients et fait des recommandations contribuant aux décisions financières

importants du client (p.ex. décisions d’investissement, transferts de capital).

Définition des clients de Wealth Management:

Les clients de Wealth Management sont des investisseurs aisés privés classés dans le

segment de client ayant besoin du degré de spécialisation maximale du conseiller/de la

conseillère et posant des exigences maximales à ses compétences et aux produits et

services offerts. Les besoins sont importants et complexe.

Le conseiller/la conseillère montre ses compétences comportementales et techniques définis

dans le programme de certification et le Body of Knowledge (documents à consulter).

Le portefeuille de clients doit se composer de clients de Wealth Management. La consultation

sporadique des clients Wealth Management ne suffit pas pour l’admission au système de

certification.

75Admission à la procédure de certification

Les conditions suivantes doivent être remplies au moment

Vérification des de:

conditions Examen écrit: être employé au sein d’un établissement

d’admission financier*

Examen oral: disposer d’un portefeuille de clients ou y

participer, ou travailler en tant que spécialiste

indépendant pour des clients et entretenir avec ceux-ci

des contacts directs. Cela signifie, indépendamment ou

en équipe, d’assumer la responsabilité du conseil aux

clients et d’être en contact directement avec eux.

* Les établissements financiers sont:

des établissements bancaires agréés par la FINMA ou par des régulateurs étrangers comparables

ou des gestionnaires de fortune indépendants ou intermédiaires financiers affiliés à un organisme

d'autorégulation (OAR) reconnu par la FINMA et disposant d'un contrat qualifié avec une banque

76

agréée par la FINMA.Vérifier la qualité et la conformité

Procédure de Dans le cadre de la procédure de qualification, le

qualification, composant «Compétences professionnelles» est évalué

examen par un examen écrit et le composant «Compétences

oral/écrit méthodologiques et sociales» par un examen oral.

Les conditions de base et les critères à cet effet sont

Vérification de la définis dans les différents programmes de certification.

conformité avec

Les résultats des examens écrit et oral constituent la base

les exigences

de la décision de certification (= conformité).

77Programmes disponibles

78Certification, surveillance, re-certification

La durée de validité des certificats est limitée à 3 ans.

Certification

Le titulaire du certificat est obligé de maintenir sa

Surveillance compétence. Les exigences correspondantes sont

spécifiées dans les différents programmes de certification.

Après 3 ans, le titulaire du certificat peut demander un

Re-certification renouvellement de la certification

79Pourquoi une certification SAQ?

Qualité Avantages Faits et chiffres

Standard de certification selon la Système éprouvé: conseillers à la Conseillers à la clientèle bancaire

norme ISO 17024 accrédité par le clientèle bancaire certifiés certifiés depuis 2012

Service d’accréditation suisse SAS Combinaison de connaissances et Conseillers certifiés avec succès

(SECO) de compétences de plus de 32 banques de

Porté par le secteur bancaire 6 programmes de certification 6 groupes bancaires

Recommandé par l’Association en 4 langues pour les segments: Plus de 10’000 titulaires actuels de

suisse des banquiers - Retailbanking certificats, dont 5600 titulaires de

Reconnaissance internationale - Corporate Banking certificats du programme CWMA

recherchée - Clients privés fortunés Examens dans 19 pays avec

SAQ en tant que centre de Norme uniforme 900 experts aux examens

compétence neutre, établi et Comparabilité possible 9 organisations d’examens

expérimenté en matière de Vecteur flexible et adaptable mandatées

certification de personnes

Qualité constante et transparence

dans l’attribution des certificats

garantis

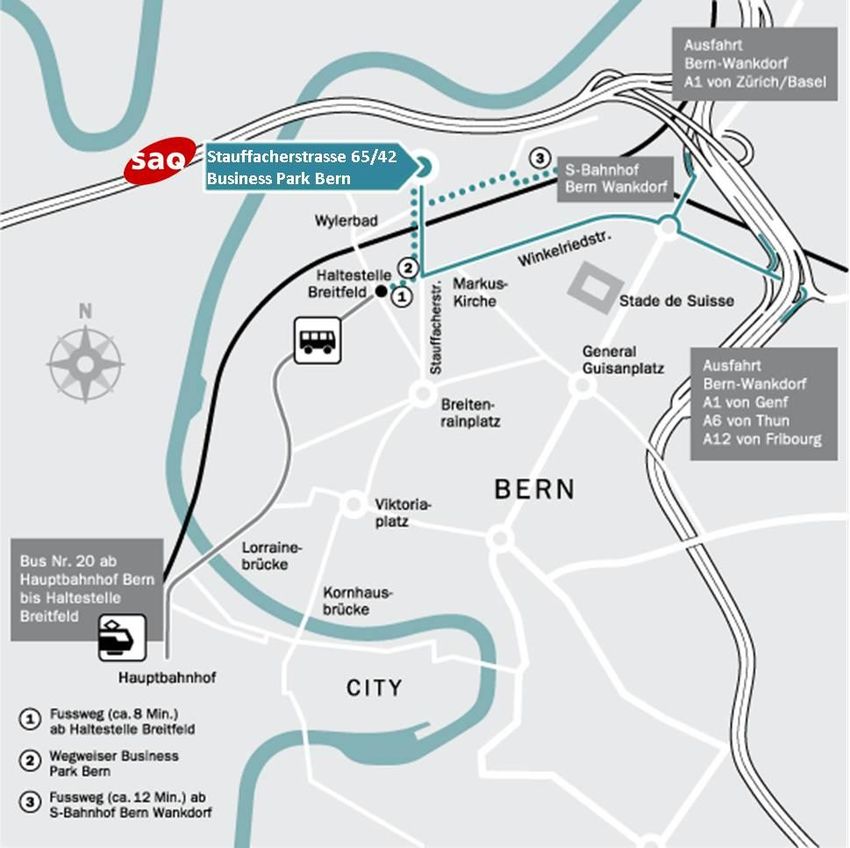

80Contact

Andy Lenzi

Responsable Certification de

personnes Conseillers à la

clientèle bancaire

+41 31 330 99 11

andreas.lenzi@saq.ch

SAQ Swiss Association for

Quality

Stauffacherstrasse 65/42

3014 Bern

www.bankenzertifikate.ch

81TABLE RONDE

Dr. Michael Steiner, Chief Executive Officer acrevis

Bank AG

Markus Gygax, CEO de la Valiant Bank AG

Bruno Dorner, Avocat, Chef des services juridiques,

Secrétariat d’Etat aux questions financières

internationales

Alex Geissbühler, Avocat, Associé Directeur,

Geissbühler Weber & Partner AG

Daniel Meyer, Coordinateur Certification Client Advisor

Bank, SAQ Association Suisse pur la Qualité

VSRB ABRS / 5 décembre 2018 / Seite 82Questions? VSRB ABRS / 5 décembre 2018 / Seite 83

Nous vous

souhaitons un

bon appétit!

VSRB ABRS / 10.

5 décembre

Dezember

2018

2018

/ Seite

/ Seite

8484Vous pouvez aussi lire