Consultation sur la stratégie et le plan de travail révisés selon les normes IPSAS et IPSASB pour 2019-2023 - João Carlos Fonseca, Directeur - icgfm

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Consultation sur la stratégie et le plan

de travail révisés selon les normes

IPSAS et IPSASB pour 2019-2023

João Carlos Fonseca, Directeur

Miami, Etats-Unis

, 14 mai 2018

Page 1 | Proprietary and Copyrighted Information

Programme

Les normes comptables internationales du secteur

public (IPSAS)

Base de trésorerie révisée IPSAS

Stratégie et consultation relative au plan de travail

2019-2023

Page 2 | Proprietary and Copyrighted Information

L'IPSASB

Standardiste comptable indépendant au sein de la Fédération internationale des experts-

comptables (IFAC) depuis 1997.

Normes pour les entités du secteur public

9 employés, principalement basés à Toronto, au Canada

10 organisations internationales ayant le statut officiel d'observateurs, y compris le FMI,

la Banque mondiale, la Commission européenne, Eurostat et les Nations unies

Financement de l'IFAC (50 %) et contributions volontaires des gouvernements et

observateurs

Page 3 | Proprietary and Copyrighted Information

Membres de l'IPSASB en 2018

Europe Asie

Amérique du Nord

Amérique

latine/Caraïbes Afrique/Moyen-Orient Australasie/Océanie

Page 4 | Proprietary and Copyrighted Information

Les résultats de IPSASB

IPSASB

35 normes IPSAS fondées sur la

Autoritaire comptabilité d'exercice

Normes 1 norme IPSAS basée sur la

comptabilité de caisse

Non- 3 RPG

autoritaire

Orientations Cadre conceptuel

Autre Publications du personnel

Page 5 | Proprietary and Copyrighted Information

Adoption et mise en œuvre des normes de l'IPSAs

• Ceux qui ont adopté les

normes IPSAS

– Plus de 80 pays

– Nations unies

– OCDE

– OTAN

– Union africaine

– Commission

européenne

– Secrétairiat du

Commonwealth

Page 6 | Proprietary and Copyrighted Information

Base de trésorerie révisée IPSAS

Première publication : janvier 2003 (mise

à jour 2006 et 2007)

• Partie 1 - Exigences

• Partie 2 - Divulgations supplémentaires encouragées

Groupe de travail 2008

• Questions de mise en oeuvre

Page 7 | Proprietary and Copyrighted InformationBase de trésorerie révisée IPSAS

Décision - Stratégie et plan de travail 2015 pour l'avenir

• Projet à portée limitée - axé sur les questions de mise en œuvre

ED 61, Modifications de l'information financière selon les

normes IPSAS de comptabilité de trésorerie

• Publié en février 2016

• Vue de l'IPSASB : « Les normes IPSAS basées sur la comptabilité de caisse - pas un

point final - étape sur la voie de la comptabilité d'exercice. »

• ED 61 Déplacement proposé de la suite de la partie 1 à la partie 2 :

• Obligation de consolider les entités contrôlées

• Obligation de divulguer l'information sur l'aide extérieure

• Obligation de divulguer les renseignements sur les paiements à des tiers

Les propositions dans l'ED 61 ont été appuyées et la base de

trésorerie révisée IPSAS (2017) a été approuvée en décembre

2017 et publiée en janvier 2018.

• Une nouvelle base de trésorerie IPSAS 2017 sera incluse dans le manuel 2018

• Rien de plus sur le plan de travail actuel ou proposé pour le plan de travail 2019-2023

Page 8 | Proprietary and Copyrighted InformationConsultation stratégique proposée - Processus de

développement

Diverses activités

de sensibilisation

Un large

engagement avec

les organisations

Recommendations internationales

du Comité d'intérêt

public (PIC)

Recommendations

du Groupe

consultatif (CAG)

Dialogue avec les

normalisateurs

nationaux

Page 9 | Proprietary and Copyrighted InformationApproche de sensibilisation - Période de

consultation

Table ronde régionale - Dans le cadre du processus officiel d'application

régulière de la loi

• Amérique latine : accueilli par le Conseil fédéral brésilien de la comptabilité, le Trésor national

et la Fondation de la comptabilité à Brasilia le 25 avril 2018

• Afrique : accueilli par l'Union Africaine à Addis Abeba le 4 mai 2018

• Europe : accueilli par Accountancy Europe à Bruxelles - 28 mars 2018

• Asie du Sud-Est : accueilli par la Banque asiatique de développement à Manille - 29 mai 2018

Membres de l'IPSASB, conseillers techniques, sensibilisation du personnel

• Soutenir la sensibilisation à la consultation en cours et encourager les mandants à partager

leurs points de vue, par exemple, la réunion annuelle de l'INTOSAI FAAS, les discussions

avec le ministère japonais des Finances.

Événements locaux/régionaux

• Table ronde au Royaume-Uni le 13 avril, organisée par le Comité consultatif des organismes

comptables.

Page 10 | Proprietary and Copyrighted InformationÉlaboration de la prochaine stratégie et du prochain

plan de travail de l'IPSASB

Sensibilisation des intervenants 2017

Consultation publique 2018

Apport du CAG

Conseils du

PIC

Stratégie pluriannuelle (2019-2023), plan de travail

pour la mise en œuvre et l'exploitation de la

stratégie.

Page 11 | Proprietary and Copyrighted InformationObjectif stratégique proposé pour 2019-2023

Renforcement de la gestion des finances publiques à

l'échelle mondiale grâce à l'adoption croissante des

normes IPSAS fondées sur la comptabilité d'exercice.

Cet objectif stratégique sera mis en œuvre par le biais

de deux grands domaines d'activité :

Élaborer des normes IPSAS et d'autres

directives de haute qualité en matière Sensibiliser aux normes IPSAS et aux

d'information financière pour le secteur avantages de leur adoption.

public ; et

Page 12 | Proprietary and Copyrighted InformationThèmes stratégiques proposés pour 2019-2023

Thème A :

Établir des normes sur

des questions spécifiques

au secteur public.

Renforcement de

Thème E : la GFP à l'échelle

mondiale grâce à Thème B :

Défense des avantages l'adoption

Maintien de la

de l'accumulation dans le croissante des

normes IPSAS convergence IFRS

renforcement de la GFP.

fondées sur la

comptabilité

d'exercice.

Thème C :

Thème D : Élaboration des lignes

Promotion de l'adoption et directrices pour répondre

de la mise en œuvre des aux besoins plus vastes

normes IPSAS des utilisateurs en matière

de rapports financiers.

Page 13 | Proprietary and Copyrighted InformationCritères d'évaluation des projets à proposer pour le plan

de travail futur

Conséquences

Urgence Prévalence

Considérations

techniques et de

ressources

Page 14 | Proprietary and Copyrighted InformationProjets proposés pour ajout au plan de travail pour

2019-2023

Thème A : Spécifique Thème B : Convergence Thème C :

au secteur public de l'IFRS Élargissement des

Ressources naturelles Mise à jour de la norme IPSAS 18, rapports

Révision du RPG 1, Viabilité à

rapport sectoriel long terme des finances d'une

Taux d'actualisation entité.

'Rattrapage' de l'IASB

Rapport différentiel (projets de portée étroite) Initiative de l'IASB : meilleure

communication dans le domaine

Examen limité du cadre IPSAS 1, Présentation des de l'information financière

conceptuel états financiers

. . Définir les indicateurs clés

Comptabilisation des IPSAS 20, Transactions

de performance financière

dépenses fiscales entre parties liées

du secteur public

Ressources militaires IFRS 5, Actifs non courants Directives à l'intention du

détenus en vue de la vente secteur public pour

Actifs incorporels - Comptabilité analytique

et activités non poursuivies.

Spécifique au secteur public

IFRS 6, Exploration et

Pouvoirs souverains et évaluation des ressources

incidence sur l'information minérales.

financière IFRS 14, Comptes de report

IPSAS 22, Divulgation réglementaires

GGS IFRS 17, Contrats

Obligations liées à la mise d'assurance

hors service

IAS 34, Information financière

d'immobilisations

intermédiaire

Page 15 | Proprietary and Copyrighted InformationThème stratégique C - Élargissement de

l'information financière dans le secteur public

Thème C - Élaborer des lignes directrices pour répondre aux

besoins des utilisateurs en matière de rapports financiers des

pensionnats.

• Aucun projet proposé lié au Thème C

• L'IPSASB suivra l'évolution de la situation dans le domaine

plus large de l'établissement de rapports narratifs.

• Plus précisément, surveiller les progrès liés aux rapports

intégrés , au dialogue sur les rapports d'entreprise et

au projet de l'IASB sur l'amélioration de la communication

dans le domaine de l'information financière.

Page 16 | Proprietary and Copyrighted InformationThème D - Promouvoir l'adoption et la mise en

œuvre des normes IPSAS

• Le paysage de la réforme de la GFP au sein de chaque administration est

complexe, et le rôle de l'IPSASB est plus limité que celui d'autres groupes.

Type de soutien Personnel de Consultants / Organisations IPSASB

l'entité Contractuels supranationales et

régionales

Promotion ü ü ü ü

Conseils techniques ü ü ü

Financier ü ü

Pratique / Technique ü ü ü

Développement des ü ü ü

capacités

• Promotion • Conseils techniques • Mise à jour - Étude 14 :

o Sensibilisation active - o Résumés « en un coup Transition vers la comptabilité

président, membres, AT, d'œil » d'exercice : Directives à

ACG o Webinaires l'intention des entités du

o Q&R secteur public

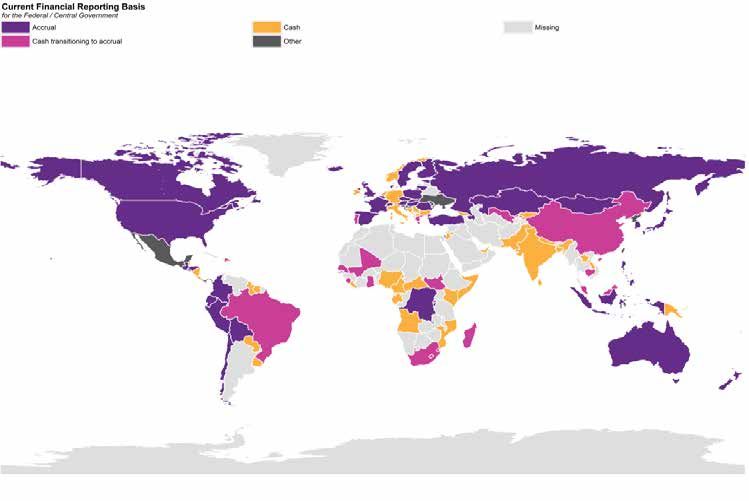

Page 17 | Proprietary and Copyrighted InformationÉtat actuel de l'adoption des normes IPSAS - 38% de

Gouvernements Actuellement en comptabilité d'exercice.

Source : IFAC - L'Indice international de responsabilité financière du secteur public

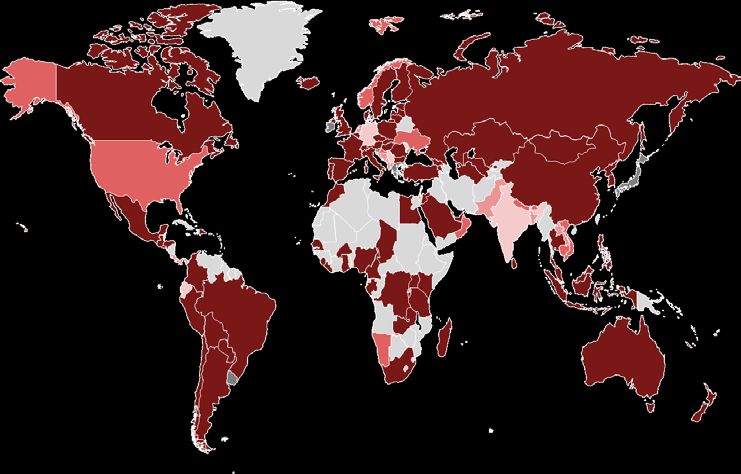

Page 18 | Proprietary and Copyrighted InformationMise en œuvre de la comptabilité d'exercice-

Perspectives d'avenir

La tendance vers la comptabilité d'exercice est claire...

Source : PWC Global Survey on Accounting and Reporting by Central Governments (enquête mondiale de PWC sur la comptabilité et les rapports des

gouvernements centraux) (2e édition) - juillet 2015

Page 19 | Proprietary and Copyrighted InformationThème E - Faire valoir les avantages de la comptabilité

d'exercice dans le renforcement de la GFP

Afin de maximiser les avantages de l'information fondée sur la comptabilité

d'exercice, elle devrait être utilisée à autant de fins que possible :

Page 20 | Proprietary and Copyrighted InformationThème E - Faire valoir les avantages de la

comptabilité d'exercice dans le renforcement de la

GFP

Établir des relations avec les principales organisations internationales et les donateurs

- FMI, Banque mondiale, FMI, banques régionales de développement, etc.

Sensibiliser les autres défenseurs potentiels - INTOSAI, marchés des capitaux,

agences de notation, groupes de la société civile.

Participer à des événements clés et s'engager dans le travail des autres dans l'espace

de la GFP.

Encourager l'élaboration d'une base de données probantes sur l'incidence de la

comptabilité d'exercice : rôle clé de la communauté universitaire.

Influencer le développement de l'orientation par d'autres groupes professionnels, par

exemple les statistiques des finances publiques (SFP).

Page 21 | Proprietary and Copyrighted InformationProjets actuels et futurs : échéancier

H1 2018 H2 2018 H1 2019 H2 2019 H1 2020 H2 2020 H1 2021 H2 2021 2022 2023 Post 2023

Social Benefits

Financial Instruments (IPSAS 29 New Project 1

Update)

Leases New Project 2

Revenue - (Exchange - Replace IPSAS 9 and 11, Non-Exchange - IPSAS 23 Update) New Project 3

Non-Exchange Expenses - Collective and Individual Services New Project 4

Public Sector Measurement - Principles of Measurement

Public Sector Specific Financial Instruments New Project 5

Revenue - Grants and Other Transfers

Non-Exchange Expenses - Grants and Other Transfers

Additional project(s) following Mid-period Work Plan Consultation

Public Sector Measurement - Consequential Amendments

Infrastructure Assets

Additional project(s) following Mid-period Work Plan

Heritage

Consultation

Current projects

Future projects

Page 22 | Proprietary and Copyrighted InformationOù soumettre un commentaire

Page 23 | Proprietary and Copyrighted InformationMerci ! www.ipsasb.org

Vous pouvez aussi lire