Conférence de presse 30 mars 2017

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Conférence de presse

30 mars 2017

Trafic des paiements Uniformiser les systèmes et les procédures Page 2 30.03.2017

Agenda ● Allocution de bienvenue de Markus Beck ● Sébastien Kraenzlin «Signification du trafic des paiements et rôle de la BNS» ● Markus Beck «Harmonisation du trafic des paiements – situation de départ et défis» ● Christian Kleine «L’harmonisation du trafic des paiements du point de vue international» ● Johannes Schlotmann «Etude sur les effets de l’harmonisation sur l’économie suisse» ● Nicole Walker «Harmonisation du trafic des paiements – changements et avantages» ● Questions et réponses Page 3 30.03.2017

Signification du trafic des paiements et rôle de la BNS Sébastien Kraenzlin, Chef Opérations bancaires Banque nationale suisse Conseil d’administration de SIX Interbank Clearing SA Zurich, le 30 mars 2017

Trafic des paiements sans numéraire: fiable, efficace

et moderne

650 milliards CHF 60 x par an

PIB Suisse dans SIC

1,8 million de transactions par jour dans le SIC

Banque

Système SIC Banque

Payeur

Phase 1

Créancier

Phase 2

Phase 3

Page 5 30.03.2017

Harmonisation du trafic des paiements Situation de départ et défis Markus Beck, responsable de la gestion de produit Trafic des paiements clientèle commerciale, Raiffeisen Suisse, membre du Conseil d’administration de SIX Interbank Clearing SA Zurich, le 30 mars 2017

La numérisation comme moteur

74% des paiements de client sont électroniques

• Les paiements sur papier sont en recul

• L’e-banking est la procédure la plus utilisée

• Le mobile banking gagne en importance dans tous les segments de clientèle

Presque toutes les branches

numérisent leurs modèles

d’affaires

Les clients privés et entreprises veulent

des processus numérisés afin d’accroître

leur efficience au niveau de l’exploitation

et sur le plan personnel Les applications basées Web et les

app s’imposent de plus en plus dans

le domaine des services financiers

normalisés

L’harmonisation du trafic des paiements contribue à la Suisse numérique

Page 7 30.03.2017

La réglementation comme moteur

Nouvelles exigences

Recommandations du Groupe

d’action financière (GAFI),

examen de pays

Durcissement des exigences

nationales et internationales

Révision de la loi sur le blanchiment

d’argent (LBA) et de l’ordonnance sur le

blanchiment d’argent (OBA-FINMA)

en vigueur depuis 2016

Seuls des processus entièrement automatisés permettent de traiter plus d’un milliard

de virements par an et de respecter les exigences accrues en termes de compliance

Page 8 30.03.2017Grande diversité du système, constitué au fil des ans

Opérations manuelles dues aux ruptures

de média

Compliance insuffisante en raison du flux

de données non garanti avec les bulletins

de versement

La diversité actuelle ne permet pas de

relever les défis

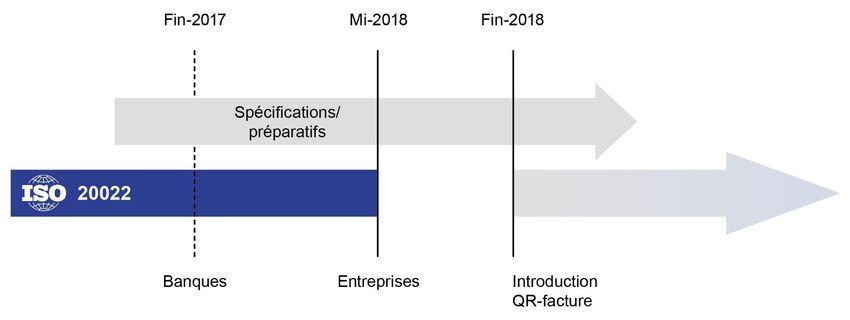

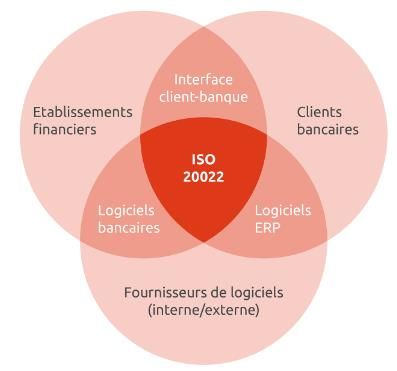

Décision de la place financière: harmoniser le trafic des paiements selon ISO 20022

Page 9 30.03.2017Collaboration

Approche intégrée – planification et mise en œuvre consensuelles

Dialogue permanent avec les

représentants des clients

privés et entreprises

Définissent des normes

et des processus

Apportent du savoir-faire

et des expériences clients

Page 10 30.03.2017Plan d’action de l’harmonisation

Page 11 30.03.2017L’harmonisation du trafic des paiements du point de vue international Christian Kleine, Managing Director UBS SA, représentant des banques suisses à l’European Payments Council (EPC) Zurich, le 30 mars 2017

Importance du trafic des paiements étranger

pour la Suisse

Statistique 1

Part en termes de valeur des paiements de client transfrontières du point de vue

de la Suisse (2015)

En mrd de CHF

Transfrontière

National

Source: enquête Deloitte

Page 13 30.03.2017Importance du trafic des paiements étranger

pour la Suisse

Statistique 2

Evolution des paiements en Suisse et à l’étranger

(indexé en % en comparaison annuelle)

7%

6%

5%

4%

3%

2%

1%

0%

2012 2013 2014 2015 2016

Inlandzahlungen

Paiements en Suisse Auslandzahlungen

Paiements à l'étranger

Source: enquête Deloitte

Page 14 30.03.2017ISO 20022 Payments – extension internationale Page 15 30.03.2017

Avantages pour le commerce mondial

Continuité des informations de bout en bout

Normalisation de la communication interbancaire et entre les banques et leurs clients

La continuité de bout en bout des données (toutes les données parviennent au destinataire,

même pour les virements à l’étranger)

Exhaustivité des données et l’uniformisation des procédures

Processus de normalisation automatisé

Transparence augmenté

Numérisation des processus de paiement

Avantages pour les clients internationaux ayant des relations bancaires en

Suisse et à l’étranger

Les clients entreprises internationaux ayant différentes relations bancaires dans divers pays

disposent d’une interface unique avec leurs banques

Davantage d’informations pourront être transmises et les rejets de paiement iront en diminuant

Plus grande automatisation et donc disponibilité plus rapide des avoirs

Page 16 30.03.2017Opportunités à long terme grâce à la migration

vers la norme ISO 20022

Tendance globale vers ISO 20022

Clearing en USD aux Etats-Unis: FED/CHIPS

TARGET2 / EBA

Mise en œuvre de nouveaux produits et initiatives

SEPA Instant Payments

SWIFT gpi (Global Payments Innovation)

Automatisation de vérifications

Compte tenu du taux d’automatisation très élevé, la charge de travail se déplace de plus

en plus vers des processus d’exception / de vérification qui se déroulent aujourd’hui pour

la plupart manuellement et sous une forme non structurée

Mise en œuvre facilitée des futures exigences réglementaires

Obligation d’utiliser des adresses structurées pour les donneurs d’ordre et les bénéficiaires

dès novembre 2020 pour les virements via SWIFT et d’autres infrastructures de marché

Eventuelles futures exigences concernant des champs de données supplémentaires ou plus

de données relatives aux virements (par ex. «Legal Entity Identifier»)

Page 17 30.03.2017Harmonisation du trafic des paiements Changements et avantages Nicole Walker, responsable Gestion des produits Solutions de paiements, PostFinance SA, membre du Swiss Payments Council Zurich, le 30 mars 2017

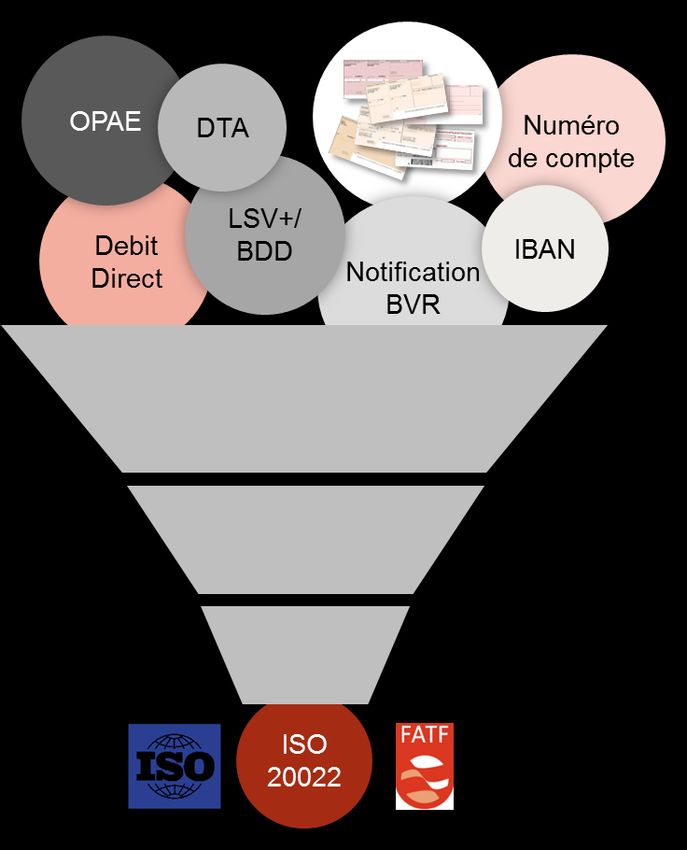

ISO 20022 – Processus numériques de paiement

• Les banques uniformisent leurs procédures

de virement en adoptant la norme ISO

20022

• Les banques misent sur ISO 20022 pour

leurs prélèvements

• L’IBAN remplace tous les numéros de

comptes bancaires et postaux

• Le code QR remplace les sept bulletins de

versement

Page 19 30.03.2017Quand uniformisation rime avec simplification

Avant Après

Procédures de virement distinctes Une seule et même procédure de

chez les banques virement

Virement

Différentes structures de numéros de L’IBAN remplace tous les numéros de

comptes et l’IBAN compte

Procédures de prélèvement Procédure de prélèvement normalisée,

Prélèvement

différentes entre les banques et de bout en bout, à l’échelle nationale

PostFinance

Automatisation des relevés de compte

Réconciliation fastidieux des informa- intrajournaliers et normalisation des

tions sur le compte / comptables relevés de compte à fin de journée

Notification

et reporting

Traitement des transactions Traitement des transactions presque

seulement partiellement automatisé entièrement automatisé

7 bulletins de versement différents Format IBAN continu pour les factures

pour CHF et EUR établies en CHF ou EUR

Bulletin de

versement

Bulletins de versement codés Intégration du code QR avec des

(saisie manuelle ou appareil de informations de paiement structurées

lecture)

Page 20 30.03.2017Les avantages d’ISO 20022

Clients commerciaux

Processus de paiement et de

contrôle parfaitement intégrés

Amélioration de la

et donc efficaces

qualité des données,

diminution des

risques d’erreur

Coûts de développement

Simplification de la et d’entretien minimes

gestion des liquidités (protection des

et baisse des coûts du investissements)

capital

Identification sans ambiguïté et

entièrement automatisée

(donneur d’ordre / destinataire)

Page 21 30.03.2017La QR-facture

Plus de souplesse pour une utilisation facilitée

Toutes les informations pertinentes pour le paiement

peuvent être lues à l’œil nu et enregistrées

manuellement

Les paiements au guichet postal et par voie postale

restent possibles

Libre choix du papier, aucune partie chiffrée

en couleur

Impression avec n’importe quelle imprimante

courante pour étiquettes, à jet d’encre ou

laser

Emplacement prévu en bas à droite (sur la

facture ou une page suivante neutre) au

format A6

Page 22La QR-facture

Condition technologique: ISO 20022

2

3

1

La nouvelle QR-facture ne pourra être mise en place que lorsque la migration vers

ISO 20022 aura été entièrement achevée

Page 23 30.03.2017Harmonisation du trafic des paiements

Besoins d’adaptation en fonction de la situation

Destinataires de facture uniquement

• Utiliser l’IBAN

• Payer par le code QR

Pas de logiciel pour les processus financiers et opérationnels

• Utiliser l’IBAN, information des clients

• Introduire la QR-facture

Entreprises

démarrer le projet

Faible intégration dans les processus financiers et opérationnels

• Mise à jour du logiciel standard (à comparer avec la mise à jour Windows)

• Solution Cloud: pas d’adaptation locale

Intégration élevée (logiciel standard ou propre environnement IT)

• Tout dépend de la complexité et de l’actualité du logiciel

Etablissements financiers

Environnements de test, formation, conseil, information

e-banking, applications pour smartphone

Page 24 30.03.2017Avantages de la transformation numérique

Mise en œuvre simplifiée des

obligations de diligence et de

surveillance

Virements simples et rapides avec

n’importe quel smartphone ou

appareil de lecture

Processus plus rentables, gestion des

liquidités et facturation simplifiées,

coûts du capital réduits

Page 25 30.03.2017Questions et réponses Page 26 30.03.2017

Harmonisation du trafic des paiements

Contribue à l’économie dans

son ensemble et à l’attractivité

de la Suisse

Virements simples et rapides

avec n’importe quel smartphone

ou appareil de lecture

Processus plus rentables, gestion

des liquidités simplifiée et coûts

du capital réduits

Mise en œuvre simplifiée des

obligations de diligence et de

surveillance

Démarrer le projet

maintenant, clarifier et

planifier les besoins

d’adaptation

Page 27 30.03.2017Merci de votre attention

Vous pouvez aussi lire