HAPPENING MARKETING MARKETING STRATEGIE

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

HAPPENING MARKETING MARKETING STRATEGIE

La Brasserie Labatt du Canada

Bud Light Lime Mojito

HAPPENING MARKETING

HAPPENING MARKETING - STRATEGIE - 2013

Écrit par Benoit Pratte et Adam Mitchell

Introduction

La Brasserie Labatt du Canada a été bâtie par plus de 160 ans d’excellence. Pour l’essentiel de son histoire, la

compagnie Labatt n’a jamais perdu de vue sa vocation, qui consiste à dépasser les attentes de ses clients. D ’un

océan à l’autre, 3 200 employés se présentent au travail chaque jour dans le but de réaliser cet objectif.

En 1847, la première brasserie de la compagnie produisait tout près de mille bouteilles de bière par année. De

nos jours, Labatt est fière d’être membre du groupe AB InBev et de produire environ 60 bières locales et de

renommée internationale pour ses consommateurs du Canada entier. Bien des choses ont changé chez Labatt

depuis sa fondation, mais l’une d’entre elles est restée immuable : notre promesse de brasser des bières

d’excellence.

AB InBev s’est formée lors de l'acquisition du brasseur américain Anheuser-Busch par le brasseur belge et

brésilien InBev, lequel résultait lui-même de la fusion d’AmBev et d’Interbrew.

Interbrew a pris naissance à la brasserie de Den Hoorn à Louvain, dont l’existence remonte jusqu’en

1366. En 1987, les deux plus grandes brasseries de Belgique ont fusionné : Artois, situé à Louvain, et

Piedboeuf, située à Jupille, se sont réunis pour former Interbrew.

AmBev (forme abrégée de Companhia de Bebidas das Américas, ou « Société de breuvages des

Amériques ») a été créée en 1999 par la fusion des deux plus grandes brasseries brésiliennes,

Antarctica (fondée en 1882) et Brahma (fondée en 1888).

Anheuser-Busch a été établie en 1860 à St-Louis, Missouri, aux États-Unis sous le nom d’Anheuser &

Co.

En 2004, Interbrew et AmBev ont fusionné, créant ainsi le plus grand brasseur du monde, InBev.

En 2006, InBev a acquis la brasserie Fujian Sedrin de Chine, faisant d ’InBev le troisième plus important

brasseur dans ce pays (et le plus grand brasseur mondial). En 2007, Labatt a acquis Lakeport au Canada et

InBev a augmenté ses parts de Quinsa, ce qui a renforcé la présence de la société en Argentine, en Bolivie, au

Chili, au Paraguay et en Uruguay.

Le 18 novembre 2008, la fusion d’InBev et Anheuser-Busch a été complétée, donnant naissance à Anheuser–

Busch InBev, le premier brasseur mondial et l’une des cinq plus grandes compagnies de produits de

consommation au monde. En vertu de l’entente de fusion, toutes les actions d’Anheuser-Busch ont été acquises

pour 70 $ USD chacune en argent, ce qui représentait une somme totale de 52 milliards $ USD. La bière, en

tant que tout premier réseau social, rapproche les gens depuis des milliers d ’années, et notre portfolio qui

compte plus de 200 marques de bière continue de contribuer à créer des liens solides avec les consommateurs.

Pour favoriser la croissance de nos marques, nous investissons la majorité de nos ressources dans nos

marques vedettes : celles qui présentent le meilleur potentiel de croissance.

2

La Brasserie Labatt du Canada

Bud Light Lime Mojito

L’industrie

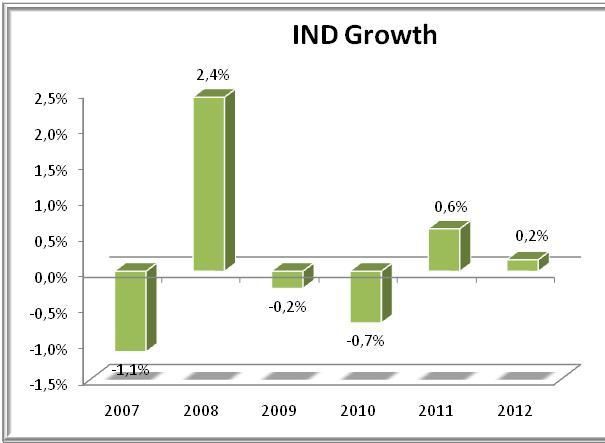

Malgré l’évolution du climat, les tendances économiques et quelques événements ponctuels, l ’industrie de la

bière est plutôt constante. Elle connaît une croissance annuelle composée de 0,18 % depuis 6 ans (voir

l’Annexe 1 sur la croissance annuelle). Outre le fait que ce marché offre un environnement stable, il est très

réglementé, notamment avec un prix minimal fixé par le gouvernement, ce qui impose une limite aux rabais que

les brasseurs peuvent consentir sur leurs produits et les empêche de les offrir gratuitement. De la même façon,

les contrats avec les détaillants, signés avec des bannières et des commerces indépendants, favorisent la

réglementation de l’espace et la visibilité à laquelle les produits de chaque brasseur ont droit en magasin. Ces

restrictions compliquent le lancement de nouveaux produits, car les brasseurs, doivent faire de la place dans

l’espace qui leur est alloué pour ajouter des produits, et étant souvent obliger de retirer des produits déjà

existants.

Le marché de la bière a connu d’importants changements dans la manière dont les consommateurs dégustent

leurs bières préférées. De plus en plus, les canettes détrônent les bouteilles comme contenant de prédilection

des consommateurs, et les brasseurs ont embarqué dans cette tendance avec la création de la nouvelle

bouteille d’aluminium, qui combine les avantages des deux types de contenants. Également on remarque des

changements dans le choix des marques consommées. La part des de marchés des produits importés

augmente sur le marché depuis déjà quelques années. Avec une offre de plus en plus nombreuse, les marques

comme Stella Artois, Hoegaarden et Leffe, composent le nouveau segment des bières importées de qualité

pour lesquelles les consommateurs sont prêts à payer plus cher un format équivalent.

Enfin, la consommation est influencée en grande partie par les achats pour consommation à domicile (achats

en épicerie ou en dépanneur), comparativement au segment de la consommation sur place (bars, restaurants,

tavernes). Environ 80 % des bières sont consommées à domicile et l’écart continue de se creuser.

Segmentation de la bière

La bière se divise en 4 segments différents qui répondent à différents besoins et comportements d ’achat chez le

consommateur.

1- Premiums

Ces bières, souvent qualifiées de produits de masse, représentent plus de 50 % des bières vendues au

Québec. Elles ont un goût léger, sont faciles à boire et peuvent être appréciées de la majorité de la

population. Ce sont les bières que l’on retrouve chaque jour dans les circulaires des épiciers.

2- Domestiques

Ce segment, certainement celui qui regroupe le plus grand nombre de marques, couvre une large

gamme de saveurs et de goûts. Ces marques sont généralement produites localement, par l ’un des

principaux brasseurs ou l’une des nombreuses micro-brasseries. Les principaux joueurs sont les

familles de marques Alexander Keith’s et Rickard’s.

3

La Brasserie Labatt du Canada

Bud Light Lime Mojito

3- Importées

Les brasseurs ont commencé à importer des bières d ’autres pays pour étendre leur portfolio et offrir les

meilleures marques à l’échelle mondiale. Des bières comme Stella Artois, Corona et Heineken sont un

exemple parfait de ces marques mondiales. Celles-ci sont généralement vendues à un prix plus élevé,

mais les détaillants ont recours à des soldes afin de sensibiliser les consommateurs et de convaincre

ceux qui ont l’habitude d’acheter ailleurs.

4- Escomptées

Le segment des marques à rabais est régi par le facteur essentiel que constitue le prix. Les

consommateurs y achètent le plus souvent des formats plus petits, et ils recherchent la meilleure offre

sur les tablettes. Lorsqu’ils ont trouvé le prix le plus avantageux, ils ont tendance à demeurer fidèles à

cette marque aussi longtemps que celle-ci reste la meilleure offre sur le marché. Certaines des marques

de ce segment font l’objet d’un mouvement underground qui a pour effet d’en augmenter les ventes

chez les consommateurs de 18 à 25 ans. Ce segment comprend notamment les marques Busch et

Pabst Blue Ribbon.

Concurrence

Les principaux brasseurs de l’industrie cherchent depuis longtemps à augmenter leurs parts de marché au

Québec. Labatt, Molson et Sleeman ont lancé et créé un grand nombre de marques qui répondent à chacun

des nombreux segments de produits, afin de développer un portfolio équilibré. Par la commandite

d’événements, les campagnes de médias de masse, les activations de concours en magasin et d ’autres

promotions, chacun des principaux brasseurs tente de ravir les consommateurs.

Mais la concurrence dans l’industrie de la bière ne se limite pas à ces trois brasseurs : le marché de la

consommation est féroce. La part des micro-brasseries croît depuis quelques années, tout particulièrement

dans les zones urbaines. Chaque brasseur doit trouver de nouvelles façons de croître dans cette industrie

contingentée. L’innovation est l’un des principaux facteurs de différenciation et de positionnement de nouveaux

produits sur le marché.

Outre la concurrence au sein de l ’industrie, la bière fait face à une croissance de la concurrence d ’autres

segments de boissons alcoolisées qui tentent de ravir le palais des consommateurs. D ’un côté, la catégorie des

vins a connu une croissance solide grâce à la SAQ, et elle a réussi à prendre le titre de première idée,

notamment comme accompagnement de repas. Pensons simplement à quel point, il est fréquent de voir des

gens ouvrir une bouteille de vin pour agrémenter un souper. La SAQ a réussi à prendre le contrôle total de cette

occasion. De l’autre côté, les spiritueux ont réussi à gagner le titre de boisson alcoolisée de choix pour les

boîtes de nuit et les sorties en soirée.

La stratégie de marque Labatt

Chez Labatt, nos marques sont le fondement de notre entreprise, la pierre angulaire de nos relations avec les

consommateurs, et la clé de notre succès à long terme.

4

La Brasserie Labatt du Canada

Bud Light Lime Mojito

Marques basées sur nos valeurs

Toutes nos marques ont des valeurs bien définies et communiquées avec constance, ce qui en fait des

« marques basées sur nos valeurs. » Le choix de ces valeurs est une composante essentielle de nos activités

de marketing, et prend tout son sens lors de renouvellements (refonte d ’emballage) et d’innovations (nouveaux

produits comme Bud Light Lime) sur la base de nos principales marques, pour les adapter à l’évolution des

habitudes et des préférences des consommateurs.

L’objectif de l’approche des marques basées sur nos valeurs est d’établir un lien émotionnel durable avec nos

consommateurs en nous appuyant sur leur quotidien et leurs valeurs. Le point de départ est le consommateur,

et non la catégorie de bière. C ’est une nuance essentielle, car l’intention d’achat naît dans le lien émotionnel, et

la préférence est un facteur important pour l’obtention de parts de marché.

Historique de Bud Light

En avril 1982, Anheuser Busch a lancé la Budweiser dans le marché naissant des bières légères, en

présentant le produit comme le prolongement de la qualité et de la tradition que représentait la marque

éponyme. La production a démarré au Canada en 1986, Labatt étant le premier brasseur à produire la Bud

Light hors des États-Unis. La Bud Light est devenue la quatrième plus importante marque au Canada (la

troisième au Québec) et celle qui affiche la meilleure croissance parmi les 10 bières les plus importantes.

Bud Light est une bière au corps léger, fraîche, qui affiche un subtil arôme de houblon et un goût

délicatement sucré de malt et dont la finale tout en fraîcheur offre un rafraîchissement sans égal. En 2009,

Bud Light a lancé Bud Light Lime dans la catégorie des bières, une bière fraîche et nette au goût de lime

fraîchement pressée. Depuis le lancement de Bud Light Lime, la marque a aussi lancé Bud Light Lime Mojito

(à l’été 2012).

Portrait d’un consommateur

Voici Marc, notre chasseur de tendances. Il a 21 ans et détient un diplôme collégial (69 %), il fait des études

postsecondaires (43 %) ou travaille à son premier emploi à temps plein (55 %). Il est célibataire (79 %) et loue

un appartement (32 %), qu’il partage (21 %) avec ses « chums. »

Valeurs du consommateur

Le consommateur cible de Bud Light recherche l’aventure au quotidien et trouve que son allure est importante.

C’est pourquoi il recherche toujours des marques qui l’aideront à faire bonne impression.

L’occasion

Chez AB InBev, la marque Bud Light est une pionnière des stratégies de marketing qui ont permis de créer des

liens durables avec les consommateurs, afin qu ’ils puissent déguster nos marques encore et encore. En tant

que l’un des chefs de file du marché de la bière au Canada, nous nous mettons toujours au défi d ’amener de

nouveaux consommateurs dans la catégorie des boissons alcoolisées, pour en assurer la croissance à long

terme. De plus en plus de nouveaux consommateurs se tournent vers d ’autres catégories et explorent une

vaste gamme de marques pour satisfaire leurs besoins dans différentes occasions de consommation.

L’occasion précise consiste à développer une « stratégie de marque » qui impliquera de nouveaux jeunes

adultes et, en fin de compte, les encouragera à privilégier la famille des marques Bud Light.

5

La Brasserie Labatt du Canada

Bud Light Lime Mojito

Bud Light Lime Mojito

En 2009, Bud Light Lime est devenue la plus importante innovation de la décennie dans le domaine de la bière

au Canada. En nous appuyant sur le succès de la bière aromatisée la plus vendue au Canada en 2012, nous

avons lancé Bud Light Lime Mojito en été pour une durée limitée. Inspirée de l ’un des cocktails les plus

populaires du monde, la Bud Light Lime Mojito est une bière légère au goût sucré exceptionnellement

rafraîchissant. La Bud Light Lime Mojito est une marque légère de qualité avec un zeste subtil de saveurs

naturelles de lime et de menthe et un taux d ’alcool de 4 %, et elle présente le même goût rafraîchissant et facile

à boire que la Bud Light Lime.

Bud Light Lime Mojito a connu un énorme succès en 2012 et, à la demande populaire, elle reviendra à l ’été

2013 pour une durée limitée.

À l’échelle du pays, Bud Light Lime Mojito a dépassé les prévisions de 35 %.

Bud Light Lime Mojito a atteint une part de marché de 0,4 à l’échelle du pays, en 2012.

En matière d’agrément, Bud Light Lime Mojito a surpassé de 11% la principale innovation de bière au

thé.

En possibilité d’achat, Bud Light Lime Mojito a surpassé de 9% la principale innovation de bière au thé.

Elle a atteint le plafond historique de 57 % en sensibilisation à la marque auprès des consommateurs

de bière à l’été 2012.

À l’annexe 2 figurent l’emballage actuel lancé en 2012, le matériel visuel qui a soutenu ce lancement et le type

d’exécution auquel on a recouru.

Lors de son lancement en 2012, la stratégie adoptée par la brasserie Labatt a été de positionner Bud Light Lime

Mojito avec la Bud Light Lime afin de créer un impact de méga-marque (voir à l’annexe 3 pour des exemples).

Cette stratégie avait pour objectif de créer un impact supérieur en magasin afin d’influencer la décision d’achat

des consommateurs

Le défi

Comment devrions-nous positionner la Bud Light Lime Mojito pour sa deuxième année d ’activité sur le marché

pour faire croître sa prise de parts de palais aux autres catégories de l’industrie, tout en assurant sa croissance

au sein de la catégorie des bières, sans toutefois rogner sur notre portfolio de marques actuel ? Pour réaliser

ces objectifs, votre stratégie devra incorporer le positionnement de la marque, la campagne médias et

l‘activation de la marque. Pour y arriver, vous disposez d’un budget de 3,5 millions $.

6

La Brasserie Labatt du Canada

Bud Light Lime Mojito

Annexe 1 – Croissance de l’industrie

7

La Brasserie Labatt du Canada

Bud Light Lime Mojito

Annexe 2 – Emballage de Bud Light Lime Mojito

8La Brasserie Labatt du Canada

Bud Light Lime Mojito

Annexe 3– Exécution de Bud Light Lime Mojito

Exécution CAD

Exécution CSP

9Vous pouvez aussi lire