L'économie mondiale se stabilise mais pas de rebond en vue! - Cercle finance du Québec

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

ÉTUDES ÉCONOMIQUES I 15 JANVIER 2020

Cercle finance du Québec

L’économie mondiale se stabilise…

mais pas de rebond en vue!

François Dupuis, vice-président et économiste en chef

du Mouvement Desjardins

Économie mondiale

L’atténuation des tensions commerciales modère,

mais n’élimine pas les incertitudesÉCONOMIE MONDIALE 3

Le commerce mondial est toujours en décroissance

Variation annuelle du volume du commerce mondial

En %

6

5

4

3

2

1

0

-1

Moyenne mobile 3 mois

-2

2012 2013 2014 2015 2016 2017 2018 2019

Sources : CPB - Netherlands Bureau for Economic Policy Analysis

et Desjardins, Études économiquesÉCONOMIE MONDIALE 4

La croissance des principales économies est la plus lente

depuis 2013

PIB réel du G20

Variation annuelle en %

6

5

4

3

2

1

0

-1

-2

-3

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Sources : Organisation de coopération et de développement économiques

et Desjardins, Études économiquesÉCONOMIE MONDIALE 5

Les incertitudes demeurent élevées

Indice mondial d’incertitude des politiques économiques

Indice

400

350

300

250

200

150

100

50

0

2010 2012 2014 2016 2018 2020

Sources : Datastream et Desjardins, Études économiquesDeux facteurs d’atténuation des

incertitudes :

l’accord «phase 1 » et le BrexitÉCONOMIE MONDIALE 7

L’accord commercial « phase 1 » États-Unis−Chine demeure

partiel et limité

➢ Concessions :

• Chine • États-Unis

✓ Hausse des importations (agricoles, ✓ Pas d’augmentation de tarifs le 15

énergétiques et biens manufacturés) décembre

✓ Propriété intellectuelle ✓ Baisse des tarifs implantés en septembre

✓ Ouverture des marchés financiers

✓ Arrêt de la manipulation du yuan

✓ Transfert de technologie

➢ Mise en place d’un mécanisme de contrôle

➢ La plupart des tarifs implantés en 2018 et en 2019 demeurent en place

• Tarifs américains moyens envers la Chine diminueraient de 21,0 % à 19,3 % (65 % des importations)

• Tarifs chinois moyens envers les États-Unis diminueraient de 21,1 % à 20,9 % (57 % des importations)

➢ La hausse de 200 G$ US des importations chinoises de biens américains est

ambitieuse et pourrait être difficile à atteindre

➢ Les discussions envers une phase 2 pourraient être difficiles

Source : Desjardins, Études économiquesÉCONOMIE MONDIALE 8

Le Brexit aura finalement lieu : baisse de l’incertitude de court

terme

➢ Un gouvernement conservateur majoritaire a été élu le 12 décembre

• Le Parlement va appuyer l’accord négocié l’automne dernier

➢ Le Brexit aura lieu officiellement le 31 janvier (23 h au R.-U.)

➢ La période de transition durera jusqu’au 31 décembre 2020

• Tentative de négociation d’une entente de libre-échange (pas d’union douanière)

➢ Prévision :

• Croissance lente en 2020 avec incertitudes encore élevées au sujet de la future

relation UE-R.-U.

Source : Desjardins, Études économiquesLe ralentissement de la croissance

exige une riposte accélérée :

la politique budgétaire à la rescousse?ÉCONOMIE MONDIALE 10

Particulièrement visée par les tarifs américains, la Chine voit sa

croissance ralentir

Chine – PIB réel

Variation annuelle en %

16

14

12

10

8

6

Plus faible qu’en 2008…

4

1992 1996 2000 2004 2008 2012 2016 2020

Sources : National Bureau of Statistics et Desjardins, Études économiquesÉCONOMIE MONDIALE 11

Est-ce que l’Europe sera la prochaine cible de Donald Trump?

➢ Dossier Airbus

• Tarifs sur 7,5 G$ US de biens européens

• Risque de hausses supplémentaires de tarifs

➢ Menaces de représailles contre la taxe française sur les entreprises

informatiques (GAFA)

• Tarifs de 100 % sur 2,4 G$ US de biens

➢ Secteur automobile

• Menace de tarifs de 25 % sur les importations d’automobiles européennes

• Délai écoulé en novembre

Source : Desjardins, Études économiquesÉCONOMIE MONDIALE 12

La croissance demeure lente en zone euro, mais elle semble se

stabiliser

PIB réel

Variation annuelle en %

Allemagne

4

3

2

1

0

-1

2014 2015 2016 2017 2018 2019

Zone euro France Allemagne Italie Espagne

Sources : Eurostat et Desjardins, Études économiquesÉCONOMIE MONDIALE 13

Contrairement à de nombreux pays, l’Allemagne est en bonne

position d’un point de vue budgétaire

Finances publiques de l’Allemagne et de l’ensemble de la zone euro

En % du PIB En % du PIB

2 100

0 90

-2 80

-4 70

-6 60

-8 50

2005 2007 2009 2011 2013 2015 2017 2019

Allemagne – déficit (gauche) Zone euro – déficit (gauche)

Allemagne – dette brute (droite) Zone euro – dette brute (droite)

Sources : Commission européenne et Desjardins, Études économiquesÉCONOMIE MONDIALE 14

La croissance de l’économie mondiale demeurera lente

Croissance du PIB réel mondial – selon la parité du pouvoir d’achat

Variation annuelle en %

6 5,4 Prévisions

5,3

5 de

4,3 Desjardins

3,7 3,9

4 3,6 3,6 3,6 3,6

3,2

2,9 3,0 3,0

3

2

1

0

-0,4

-1

2007 2009 2011 2013 2015 2017 2019

Sources : Banque mondiale, Consensus Forecasts et Desjardins, Études économiquesLes banques centrales demeurent très accommodantes : manqueront-elles de munitions en cas de rechute de l’économie?

ÉCONOMIE MONDIALE 16 Le biais très expansionniste des politiques monétaires sera conservé en 2020 ➢ Pourquoi? • Croissance économique sous le taux potentiel • Inflation faible • Biais déflationniste • Aversion forte pour les récessions • Taux d’endettement élevés • Politique budgétaire restrictive dans beaucoup de pays Source : Desjardins, Études économiques

ÉCONOMIE MONDIALE 17

Les taux d’intérêt demeurent négatifs en Europe… mais la Suède

rompt le rang

Taux sur les dépôts à la banque centrale

En %

3

2

1

0

-1

-2

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Zone euro Suisse Suède Danemark

Sources : Datastream et Desjardins, Études économiquesÉTATS-UNIS 18

La poursuite du cycle économique en 2020

Donald Trump :

un régulateur de

l’économie…

sans s’en rendre compte!

Source : Washington PostUne récession ou non ?

ÉTATS-UNIS 20

Le présent cycle économique est le plus long jamais enregistré

Durée des phases de croissance des cycles économiques aux États-Unis

Cycle actuel 126

1991-2001 120

1961-1969 106

1982-1990 92

2001-2007 73

1975-1980 58

1970-1973 36

Moyenne 1854-1957 30

1958-1960 24

1980-1981 12

0 12 24 36 48 60 72 84 96 108 120 132

En mois

Sources : National Bureau of Economic Research et Desjardins, Études économiques0

20

40

60

80

100

120

1945-1946

1946

1947-1948

1949-1950

1950-1951

ÉTATS-UNIS

1950-1951

1951-1952 En nombre de mois

1952-1953

1953

1954-1956

1956

1957

1958

1958-1959

1959-1960

1961-1962

1962

1963

1963-1964

1964

1964-1967

* Les séries d’un ou de deux mois ne sont pas incluses.

1967

1967

1968-1969

1971

1971

1971-1972

1972-1974

1975-1976

Sources : Bureau of Labor Statistics et Desjardins, Études économiques

1976-1979

1979-1980

1980-1981

Croissance continue* de l’emploi depuis 1945

1983

1983-1986

1986-1989

1989-1990

1992-1993

La plus longue série ininterrompue de création d’emplois

1993-1995

1995-2000

2000

2003-2007

2007-2008

2010-2019

21ÉTATS-UNIS 22

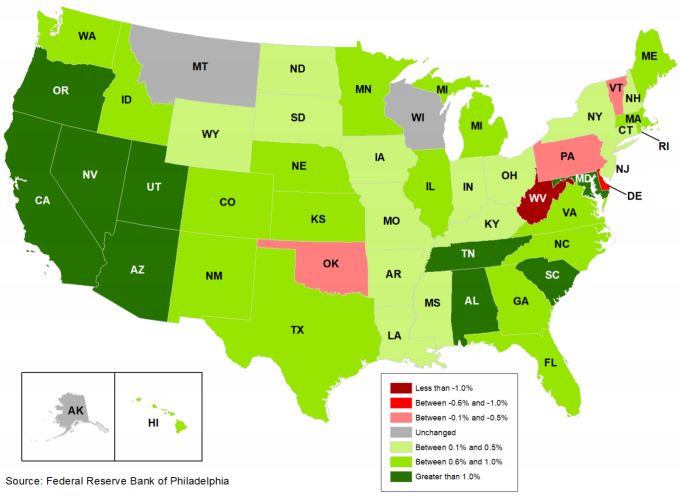

Peu nombreux sont les États en difficulté

Indice coïncident de la Réserve fédérale de Philadelphie – novembre 2019

Sources : Réserve de Philadelphie et Desjardins, Études économiquesÉTATS-UNIS 23

La récession est revenue au centre de l’actualité

États-Unis – Tendance de recherche Google avec mot-clé «recession »

Indice relatif

100

90

80

70

60

50

40

30

20

10

0

2004 2006 2008 2010 2012 2014 2016 2018 2020

Sources : Google et Desjardins, Études économiquesÉTATS-UNIS 24

Une inversion de la courbe de rendement a précédé les dernières

récessions américaines

En points de base

400

200

0

-200

-400

-600

-800

1980 1985 1990 1995 2000 2005 2010 2015 2020

Récessions selon le NBER

Écart entre les taux obligataires de 10 ans et le taux effectif des fonds fédéraux

NBER : National Bureau of Economic Research

Sources : NBER, Datasteam et Desjardins, Études économiquesÉTATS-UNIS 25

La plupart des variables utilisées par le NBER continuent de

progresser

Revenu réel

Emploi Production industrielle Ventes réelles

moins transferts

En millions En G$ US Indice En G$ US

153 14 300 111 1 540

152 14 100 110

1 520

151 109

13 900

108 1 500

150

13 700 107

149 1 480

13 500 106

148

105 1 460

147 13 300

104

13 100 1 440

146 103

145 12 900 102 1 420

2017

2018

2019

2020

2017

2018

2019

2020

2017

2018

2019

2020

2017

2018

2019

2020

NBER : National Bureau of Economic Research

Sources : Bureau of Labor Statistics, Bureau of Economic Analysis,

Federal Reserve Board, U.S. Census Bureau et Desjardins, Études économiquesÉTATS-UNIS 26

Le taux de chômage reste trop près de ses récents creux pour

indiquer une prochaine récession

Indice Sahm – variation entre taux de chômage* et son creux des 12 derniers mois

En points de %

4,0

3,5

3,0

2,5

2,0

1,5

1,0

0,5

0,0

-0,5

1955 1965 1975 1985 1995 2005 2015

Récessions Indice Sahm Seuil

* Moyenne mobile 3 mois.

Sources : Bureau of Labor Statistics et Desjardins, Études économiquesLa politique de la « surchauffe »

ÉTATS-UNIS 28

Une détérioration des finances publiques est plutôt rare à ce

stade du cycle économique…

En % (échelle inversée) En % du PIB

Taux de

2 chômage :

4

de 6,7 % 2

à 3,5 %

4

0

6 -2

-4

Déficit

8 budgétaire : -6

de -2,8 %

à -4,6 % -8

10

-10

12 -12

1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Taux de chômage (gauche, échelle inversée) Déficit fédéral (droite)

Sources : U.S. Treasury, Bureau of Labor Statistics

et Desjardins, Études économiquesÉTATS-UNIS 29

… ce qui a permis au taux d’emploi de rattraper le terrain

perdu…

Taux d’emploi des 25-54 ans

En % de la population

82

81

80

79

78

77

76

75

74

73

72

1980 1985 1990 1995 2000 2005 2010 2015 2020

Sources : Datastream et Desjardins, Études économiquesÉTATS-UNIS 30

… et à la productivité d’augmenter

Productivité du travail – entreprises non agricoles

Variation annuelle en %

2,5

2,0

1,5

1,0

0,5

0,0

-0,5

2012 2013 2014 2015 2016 2017 2018 2019

Sources : Bureau of Labor Statistics et Desjardins, Études économiquesL’accord « phase 1 » États-Unis–Chine

reste partiel et limitéÉTATS-UNIS 32

L’effet net de l’accord commercial États-Unis−Chine sur le PIB

américain devrait être positif

PIB réel

Variation trimestrielle annualisée en %

3,5 Prévisions

de Desjardins

3,0

2,5

2,0

1,5

1,0

0,5

2018 2019 2020 2021

Réalisé Prévision avant annonce de l'accord Prévision après annonce de l'accord

Sources : Bureau of Economic Analysis et Desjardins, Études économiquesÉTATS-UNIS 33

La hausse des importations chinoises de biens américains prévue

par l’accord commercial est très ambitieuse

Exportations de biens et services américains en Chine

En G$ US

300 +200 G$ US au-dessus du

Milliers

niveau de 2017 sur deux ans

250

200

Estimé

150

100

50

0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Sources : Bureau of Economic Analysis et Desjardins, Études économiquesÉTATS-UNIS 34

En conclusion

➢ En 2020, la croissance de l’économie devrait avoisiner son taux potentiel (~2 %)

➢ La progression de l’emploi et des salaires réels soutiendra la consommation

➢ La reprise du secteur de l’habitation se poursuivra

➢ La politique budgétaire sera encore expansionniste

➢ L’investissement des entreprises continuera de progresser, quoique lentement

➢ Croissance du PIB réel américain :

2017 2018 2019p 2020p

2,4 % 2,9 % 2,3 % 1,8 %

Source : Desjardins, Études économiquesÉTATS-UNIS 35

La Réserve fédérale restera accommodante malgré la hausse de

certaines mesures d’inflation

Mesures de prix à la consommation

Variation annuelle en %

3,0 Novembre 2018

2,8 Novembre 2019

2,6 Cible de 2 %

2,4

2,2

2,0

1,8

1,6

1,4

1,2

1,0

IPC total Déflateur IPC IPC de Déflateur IPC IPC IPC IPC

total «chained» base de base «chained» «sticky» médian «trimmed

total de base mean»

Sources : Bureau of Labor Statistics, Bureau of Economic Analysis, Réserve fédérale

d’Atlanta, Réserve fédérale de Cleveland et Desjardins, Études économiquesÉTATS-UNIS 36

La balance des risques est néanmoins à la baisse

➢ Incertitudes

• Tensions commerciales

• Année électorale

• Prix du pétrole

➢ Consommateurs et secteur des services : résilience ou non?

➢ Surévaluation de la valeur des actifs

➢ Sous-évaluation des primes de risque

➢ Surendettement

Source : Desjardins, Études économiques« In economics, things take longer to happen than

you think they will, and then they happen faster

than you thought they could. »

Rudiger Dornbush

1942-2002

Professeur au M.I.T.Merci beaucoup! Notre site Internet : www.desjardins.com/economie Notre courriel : desjardins.economie@desjardins.com

Vous pouvez aussi lire