Le prélèvement forfaitaire unique (PFU) : avantages, limites, abus - Ordre des Experts ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Le prélèvement forfaitaire unique

(PFU) : avantages, limites, abus

Jean-François Pestureau Philippe Reigné

Expert-comptable Professeur au Conservatoire national

Commissaire aux comptes des arts et métiers

Remerciements au Groupe Revue Fiduciaire pour son aimable

permission d’usage d’informations issues de ses Feuillets hebdomadaires, FH 3721 et

3723 notamment

Version au 30.4.18

En partenariat avec :

Groupe

Revue Fiduciaire

Présentation du Club Fiscal

NOUVELLE OFFRE

incluant le site Infodoc-experts

des conférences en région

l’abonnement à la newsletter

l’accès à l’intégralité du site infodoc-experts.com

un tarif préférentiel aux journées annuelles, les 21 et 22 novembre

2018

une offre couplée proposée : Club Social et Club Fiscal

Adhésion : boutique-experts-comptables.com

En partenariat avec :

En partenariat avec la Revue Fiduciaire 2

Groupe

Revue Fiduciaire

Save the date

Journées Annuelles du Club Fiscal

Les 21 et 22 novembre 2018 à la Maison de la Chimie à Paris

En partenariat avec :

En partenariat avec la Revue Fiduciaire 3

Groupe

Revue Fiduciaire

Infodoc-experts

Riche en actualités et en outils pratiques, il permet d’améliorer la

productivité du cabinet en répondant efficacement à vos clients

Les outils :

o des fiches clients

o des fiches expert

o des questions / réponses

o des diaporamas

Grâce à ces outils alertez, accompagnez et informez vos clients en

remplissant pleinement votre devoir de conseil

En partenariat avec :

En partenariat avec la Revue Fiduciaire 4

Groupe

Revue Fiduciaire

www.conseil-sup-services.COM

Conseil sup’services

o Espace Missions / Accompagnement

Outils accessibles par téléchargement

Fiches client, Questions-réponses, Notes de synthèse, Textes de référence, etc.

Possibilité de poser vos questions en ligne sur l’espace dédié aux experts-comptables (ou par

téléphone au 01.45.50.52.50 tous les lundis pour certaines opérations)

En partenariat avec :

En partenariat avec la Revue Fiduciaire 5

Groupe

Revue Fiduciaire

Le prélèvement forfaitaire unique

(PFU) : avantages, limites, abus

Jean-François Pestureau Philippe Reigné

Expert-comptable Professeur au Conservatoire national

Commissaire aux comptes des arts et métiers

Remerciements au Groupe Revue Fiduciaire pour son aimable

permission d’usage d’informations issues de ses Feuillets hebdomadaires, FH 3721 et

3723 notamment

Version au 30 juin 2018

En partenariat avec :

Groupe

Revue FiduciaireIntroduction

Réforme de l’imposition

des revenus de capitaux mobiliers (RCM),

des plus-values (PV) de cession de droits sociaux des particuliers

et des produits des contrats d’assurance-vie et de capitalisation

Revenus de capitaux mobiliers et plus-values de cession de droits

sociaux

Abandon de l’imposition de plein droit au barème progressif des RCM et

des PV

sauf option pour le barème progressif de l’impôt sur le revenu (IR)

RCM – Versement de l’impôt en deux temps

Articulation du prélèvement forfaitaire unique (PFU) avec un prélèvement

forfaitaire obligatoire non libératoire (PFO)

Absence de rétablissement du prélèvement fiscal libératoire optionnel pour les RCM

(supprimé par la loi de finances pour 2013)

Imputation du PFO sur le PFU ou sur l’IR au barème progressif en cas

d’option

En cas d’option, le PFO se substitue au prélèvement à la source (PAS) qui ne

s’applique pas aux RCM

En partenariat avec :

Groupe

Revue Fiduciaire

7Sommaire

I. Principes

A. Economie du prélèvement forfaitaire unique

B. Prélèvements sociaux

C. Option pour l’imposition au barème progressif

II. Revenus et plus-values concernés

A. Revenus de capitaux mobiliers

B. Plus-values de cession de droits sociaux et de valeurs mobilières

C. Produits des contrats de capitalisation et d’assurance-vie

III. Incertitudes et interrogations

A. Prélèvement forfaitaire unique et prélèvement à la source

B. Dispositif anti-abus

En partenariat avec :

Groupe

Revue Fiduciaire

8Le prélèvement forfaitaire unique (PFU)

Avantages, limites, abus

I. Principes

II. Revenus et plus-values concernés

III. Incertitudes et interrogations

En partenariat avec :

Groupe

Revue Fiduciaire

9Principes

A. Economie du prélèvement forfaitaire

unique

B. Prélèvements sociaux

C. Option pour l’imposition au barème

progressif

En partenariat avec :

Groupe

Revue Fiduciaire

10Economie du prélèvement forfaitaire unique

Substitution d’un taux proportionnel au barème progressif de l’IR

sauf option applicable à tous les revenus relevant du PFU

Maintien de la contribution exceptionnelle sur les hauts revenus (CEHR)

3 % de 250 000 euros à 500 000 euros, 4 % au-delà

Seuils doublés en cas d’imposition commune

Le PFU est donc de droit, sauf option pour le barème progressif

Revenus et plus-values soumis au PFU

Revenus de capitaux mobiliers

Plus-values de cession de droits sociaux et de valeurs mobilières des

particuliers

Produits des contrats d’assurance-vie et de capitalisation et des bons de

capitalisation

Entrée en vigueur

Impositions dont le fait générateur intervient à compter du 1er janvier 2018

En partenariat avec :

Groupe

Revue Fiduciaire

11Economie du prélèvement forfaitaire unique

Revenus et plus-values exclus

Autres catégories de revenus

Plus-values immobilières des particuliers, revenus fonciers, plus-values

professionnelles, etc.

Revenus pris en compte pour la détermination des bénéfices industriels et

commerciaux, des bénéfices non commerciaux et des bénéfices agricoles

Cas des plus-values professionnelles nettes à long terme

Simple alignement du taux proportionnel d’IR sur le taux de droit commun du PFU

(12,8 %)

Les prélèvements obligatoires passent de 31.5 % (16+ 15.5) à 30 % (12,8 + 17,2)

Plus-values réalisées à compter du 1er janvier 2017

Taux

Principe : 12,8 %

Exception : produits des contrats d'assurance-vie d'au moins huit ans se

rapportant à des primes versées à compter du 27 septembre 2017 : 7,5 %

Taux applicable au prorata du montant de l’encours ne dépassant pas 150 000

euros

Application du taux de 12,8 % à la fraction excédentaire des produits

En partenariat avec :

Groupe

Revue Fiduciaire

12Economie du prélèvement forfaitaire unique

Assiette du PFU

Montant brut des revenus

Ne sont donc pas applicables

l'abattement de 40 % sur les dividendes d'actions et revenus

assimilés

les dépenses engagées pour l'acquisition ou la conservation des

revenus

la contribution sociale généralisée (CSG)

Exceptions

Abattement spécifique aux contrats d'assurance-vie

Pertes sur titres ou contrats de créances négociables

Pertes en capital subies en cas de défaut de remboursement de

certains prêts (art. 125-00 A du code général des impôts)

En partenariat avec :

Groupe

Revue Fiduciaire

13Prélèvements sociaux

Augmentation du taux de la CSG de 8,2 % à 9,9 %

Non applicable aux revenus perçus en 2017 sous déduction des

prélèvements sociaux

Intérêts, dividendes, plus-values immobilières, etc.

Applicable aux revenus constatés en 2017 n’ayant pas supporté les

prélèvements sociaux en 2017

Revenus fonciers, plus-values mobilières (dont plus-values de cession de droits

sociaux et de valeurs mobilières des particuliers),

Plus-values professionnelles à long terme

Rentes viagères à titre onéreux, pour leur fraction soumise à l’IR

Gains d'acquisition sur actions gratuites et options

Et aussi aux revenus réalisés en 2017 et imposés en 2018 dans les catégories des

bénéfices industriels et commerciaux (BIC), des bénéfices non commerciaux (BNC)

et des bénéfices agricoles (BA)

sauf s'ils sont assujettis à la CSG sur les revenus d’activité et de remplacement

Application de la théorie de la « petite rétroactivité »

En partenariat avec :

Groupe

Revue Fiduciaire

14Prélèvements sociaux

Conséquences

Prélèvements sociaux (PS) sur les revenus du patrimoine et les plus-

values portés à 17,2 % *

D’où un taux global de prélèvement de 12,8 + 17,2 = 30 %

Hausse corrélative de la fraction de la CSG déductible sur les revenus

du patrimoine, soit 6,8 points au lieu de 5,1

Maintien de la déductibilité partielle de la CSG sous condition qu’elle porte sur des

revenus imposés au barème progressif

A défaut d’option pour le barème, la CSG afférente n’est pas déductible

Absence de déductibilité de la CSG au titre de revenus imposés à un taux

proportionnel (art. 197 nouveau du CGI)

* 9.9 % (CSG) + 4.5 % (prélèvement social) + 0.3 % (contribution

additionnelle au prélèvement social) + 0.5 % (CRDS) + 2 % (prélèvement

de solidarité)

En partenariat avec :

Groupe

Revue Fiduciaire

15Prélèvements sociaux

Cas des dirigeants assimilés à des salariés

Assiette des PS sur les revenus du travail (9,7 %)

Rémunération

CSG déductible à hauteur de 6,8 % (CSG sur les revenus

d’activité)

Assiette des PS sur les revenus du patrimoine (17,2

%)

Dividendes

CSG déductible à hauteur de 6,8 % si option pour le barème

progressif de l’IR (CSG sur les revenus du patrimoine)

En partenariat avec :

Groupe

Revue Fiduciaire

16Prélèvements sociaux

Cas des dirigeants assimilés à des travailleurs

indépendants

Assiette des PS sur les revenus du travail (9,7 %)

Rémunération de gérance

Part de dividendes perçue par

le gérant,

son conjoint ou le partenaire auquel il est lié par un pacte civil de solidarité

leurs enfants mineurs

et excédant 10 %

du capital social,

des primes d'émission

et des sommes versées en compte courant détenus en toute propriété ou en usufruit par ces

personnes

CSG déductible à hauteur de 6,8 % quand bien même les dividendes seraient

soumis au PFU (CSG sur les revenus d’activité)

Assiette des PS sur les revenus du patrimoine (17,2 %)

Part de dividendes ne dépassant pas la limite de 10 %

CSG déductible à hauteur de 6,8 % si option pour le barème progressif de l’IR

(CSG sur les revenus du patrimoine)

En partenariat avec :

Groupe

Revue Fiduciaire

17Prélèvements sociaux

Hausse du taux de CSG et de la fraction de CSG déductible

Revenus du patrimoine (revenus fonciers, Revenus de placement (obligations,

RCM, PV) créances, livrets, comptes courants

d’associés rémunérés, etc.)

Taux sur les Fraction de CSG Taux sur les Fraction de CSG

revenus de déductible des revenus perçus en déductible des

revenus de revenus de

2016 2017 2017 2017

8,2 % 5,1 (dont RCM 2017) 8,2 % 5,1

2017 2018 2018 2018

9,9 % (8,2 sur RCM) 6,8 9,9 % 6,8

2018 2019 2019 2019

9,9 % 6,8 9,9 % 6,8

En partenariat avec :

Groupe

Revue Fiduciaire

18Option pour l’imposition au barème progressif

Option expresse, irrévocable et globale

Applicable à tous les revenus, gains nets, profits, plus-values et créances

entrant dans le champ du PFU

Exercice de l’option l'année suivant celle au cours de laquelle les

revenus ou plus-values ont été perçus ou réalisées

Exercice lors du dépôt de la déclaration de revenus

Au plus tard avant l'expiration de la date limite de dépôt

Option irrévocable

limitée à l’année d’imposition des revenus et plus-values

Conséquences

Revenus retenus pour leur montant net

Déductibilité

de l'abattement de 40 % sur les dividendes d'actions et revenus assimilés

des dépenses engagées pour l'acquisition ou la conservation des revenus

de la CSG

En partenariat avec :

Groupe

Revue Fiduciaire

19Option pour l’imposition au barème progressif

Intérêt de l’option

Comparaison entre

le taux marginal d’imposition appliqué à l'ensemble des revenus,

y compris les revenus de capitaux mobiliers et les plus-values de

cession de droits sociaux

et le taux de 12,8 %

Autres éléments à prendre en compte

Abattement de 40 % applicable aux dividendes et revenus assimilés

Abattements pour durée de détention applicables aux plus-values de

cession de droits sociaux

pour les titres acquis avant le 1er janvier 2018

Déductibilité de la CSG

En partenariat avec :

Groupe

Revue Fiduciaire

20Revenus et plus-values concernés

A. Revenus de capitaux mobiliers

B. Plus-values de cession de droits

sociaux et de valeurs mobilières

C. Produits des contrats de capitalisation

et d’assurance-vie

En partenariat avec :

Groupe

Revue Fiduciaire

21Revenus de capitaux mobiliers

1. Domaine

2. Prélèvement forfaitaire obligatoire

3. Barème progressif ou prélèvement

forfaitaire unique

4. Option pour le barème progressif et

imposition des RCM

5. Intérêts des comptes courants

d’associés

En partenariat avec :

Groupe

Revue Fiduciaire

22Domaine

Revenus de capitaux mobiliers concernés

Ensemble des revenus distribués (dividendes, etc.)

dont les revenus réputés distribués

Jetons de présence alloués aux administrateurs et membres du conseil de

surveillance des sociétés anonymes

A l’exclusion des jetons de présence « spéciaux »

Jetons de présence supplémentaires attribuées aux administrateurs exerçant des

fonctions de direction (président du conseil d’administration, etc.)

Imposables dans la catégorie des traitements et salaires

Produits de placement à revenu fixe

Intérêts des obligations, créances, dépôts, comptes courants, etc.

Sommes réparties par les fonds communs de placement

Produits résultant de la première cession d'usufruit à durée fixe de valeurs

mobilières et droits sociaux se rattachant à la catégorie des revenus mobiliers (art.

13, 5, du CGI)

Intérêts des sommes portées sur les plans d'épargne logement (PEL) ou sur les

comptes épargne-logement (CEL) ouverts à compter du 1er janvier 2018

En partenariat avec :

Groupe

Revue Fiduciaire

23Domaine

Revenus de capitaux mobiliers exclus

Revenus expressément exonérés d’IR

Intérêts des sommes portées sur les livrets réglementés : livret A,

livret d’épargne populaire, etc.

Revenus des titres inscrits sur les plans d’épargne en actions

(PEA), y compris PEA destinés au financement des petites et

moyennes entreprises (PEA PME), les plans d’épargne entreprise

(PEE)

Intérêts des sommes portées sur les plans d'épargne logement

(PEL) ou sur les comptes épargne-logement (CEL) ouverts

jusqu’au 31 décembre 2017

En partenariat avec :

Groupe

Revue Fiduciaire

24Prélèvement forfaitaire obligatoire

Maintien d’un prélèvement forfaitaire obligatoire et non

libératoire à titre d’acompte (PFO)

Mécanisme

PFO prélevé par l’établissement payeur

Imputation du PFO sur l’impôt liquidé l’année suivante

PFO applicable au montant brut, hors abattement de 40 %, frais

d’encaissement, droits de garde, etc.

PFO et PFU

Imputation du PFO prélevé en N sur l’IR liquidé en N+1

qu’il y ait PFU ou option pour le barème progressif

Formalisme

Déclaration n° 2777 D-SD - Revenus de capitaux mobiliers -

Prélèvements et retenue à la source

Souscrite par l’établissement payeur

En partenariat avec :

Groupe

Revue Fiduciaire

25Prélèvement forfaitaire obligatoire

Alignement du taux du PFO sur celui du PFU

Taux du PFO

Jusqu’au 31 décembre 2017 (PFO « ancien régime »)

Dividendes et autres revenus distribués : 21 %

Produits de placement à revenu fixe : 24 %

A compter du 1er janvier 2018 (institution du PFU)

Dividendes et autres revenus distribués : 12,8 %

Produits de placement à revenu fixe : 12,8 %

Suppression de l’option pour une imposition au taux

forfaitaire de 24 %

lorsque le total des produits de placements à revenu fixe du foyer

fiscal est inférieur à 20 000 euros

Supprimée à compter du 1er janvier 2018

En partenariat avec :

Groupe

Revue Fiduciaire

26Prélèvement forfaitaire obligatoire

Maintien de la dispense de PFO pour les contribuables à

revenus modestes

Établissement payeur établi en France

Revenu fiscal de référence de l’année N – 2 inférieur à :

Dividendes et autres revenus distribués

50 000 euros pour les contribuables seuls

75 000 euros pour les couples soumis à imposition commune

Produits de placement à revenu fixe

25 000 euros pour les contribuables seuls

50 000 euros pour les couples soumis à imposition commune

Demande formulée au plus tard le 30 novembre de l’année N pour

dispenser l'établissement payeur d'opérer le prélèvement sur les

revenus payés en N+1

En partenariat avec :

Groupe

Revue Fiduciaire

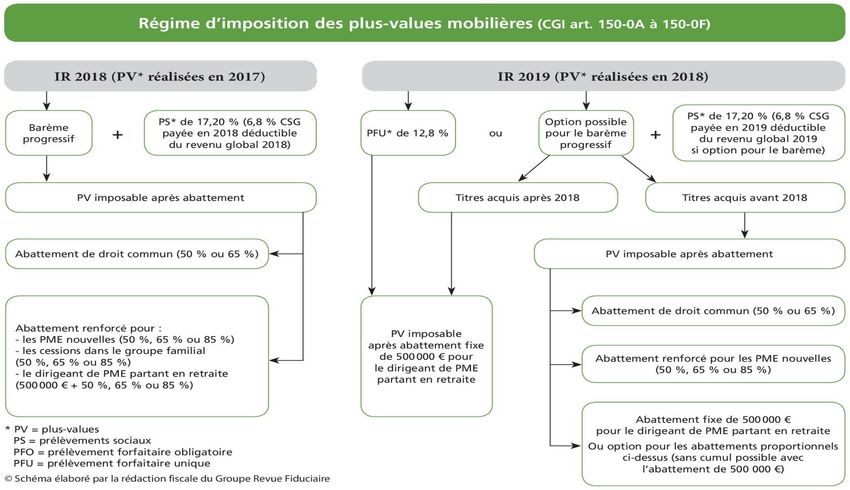

27PFU / PFO

Tableau récapitulatif

Nature des revenus Revenus perçus en 2018 Imposition définitive en 2019

Dividendes et assimilés PFO de 12,8 % 1) Imposition au taux

Sauf dispense forfaitaire de 12,8 %, sauf

option pour le barème

progressif avec abattement

de 40 %

2) Imputation du PFO

3) Restitution en cas

d’excédent

Produits de placement à PFO de 12,8 % 1) Imposition au taux

revenu fixe Sauf dispense forfaitaire de 12,8 %, sauf

option pour le barème

progressif

2) Imputation du PFO

3) Restitution en cas

d’excédent

En partenariat avec :

Groupe

Revue Fiduciaire

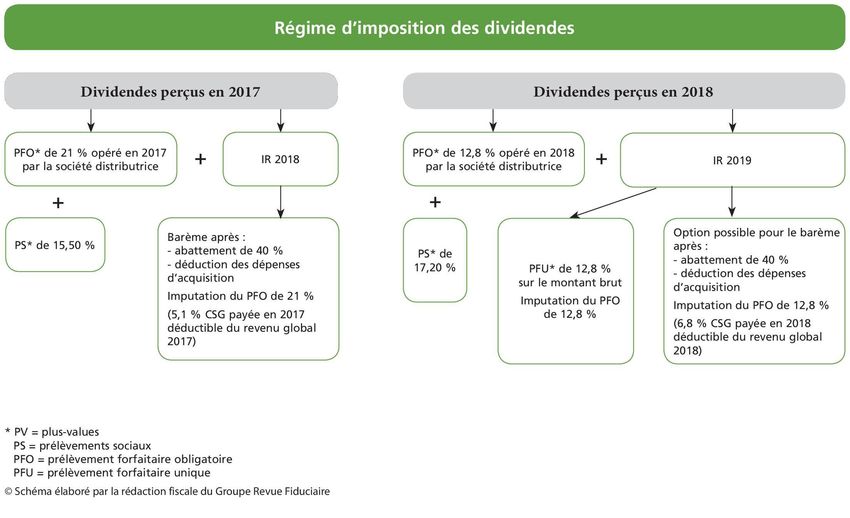

28PFU / PFO

Régime des dividendes

Année de perception Prélèvements Impôt sur le revenu

2017 2017 2018

- PFO de 21 % opéré par la Barème progressif

société distributrice - Abattement de 40 %

- Prélèvements sociaux de - Déduction des dépenses d’acquisition

15,5 % précomptés par la - Imputation du PFO de 21 %

société distributrice (5,1 % de CSG payée en 2017 déductible

du revenu global 2017)

2018 2018 2019

- PFO de 12,8 % opéré par la 1) PFU de 12,8 % sur le montant brut des

société distributrice dividendes

- Prélèvements sociaux de - Imputation du PFO de 12,8 %

17,2 % précomptés par la 2) Option pour le barème progressif

société distributrice - Abattement de 40 %

- Déduction des dépenses d’acquisition

- Imputation du PFO de 12,8 %

(6,8 % de CSG payée en 2018 déductible

du revenu global 2018)

En partenariat avec :

Groupe

Revue Fiduciaire

29PFU / PFO

En partenariat avec :

Groupe

Revue Fiduciaire

30Barème progressif ou prélèvement forfaitaire unique

Imposition à l’IR et aux prélèvements sociaux des dividendes

Taux Imposition à l’IR + PS (1) PFU à 30 %

marginal (12,80 % IR +

IR (2) PS CSG Total

d’impositi 17,20 % PS)

déductible

on (TMI)

0% 0% 17,20 % 0% 17,20 % 30 %

14 % 8,40 % 17,20 % 0,95 % 24,65 % 30 %

30 % 18 % 17,20 % 2,04 % 33,16 % 30 %

41 % 24,60 % 17,20 % 2,79 % 39,01 % 30 %

45 % 27 % 17,20 % 3,06 % 41,14 % 30 %

(1) Formule de calcul : [(60 % × montant dividendes) × TMI] + [17,20 % x montant des

dividendes] – [(6,80 % × montant des dividendes) × TMI].

La fraction déductible de la CSG (6,80 %) tient compte de l'augmentation de 1,7 points de la

CSG (soit 5,1 + 1,7 = 6,80).

(2) Après abattement de 40 %.

En partenariat avec :

Groupe

Revue Fiduciaire

31Option pour le barème progressif et imposition des RCM

AUTRES QUE RCM

1 2 3 4 5 6 7

Revenu brut global 117 000 117 000 147 478 147 478 148 226 148 228

RCM bruts 33K€, nets 19 800 -19 800 -19 800 (dont RCM 26 400) -26 400

Salaires bruts 108K€, nets 97 200 (RCM bruts 44 000)

CSG déductible 2 244 - 2 244 - 2 9921

6.8 %

Revenu imposable 114 756 97 200 145 234 127 678 145 234 121 826

(RI)

RI par part (2 parts) 57 378 48 600 72 6172 63 839 72 617 60 913

Barème 2017 Tx Tx

9807 – 0 = 9807 0 0 9 807 0 0 0 0 0 0

27 086 – 9 807 =17279 14 2 419 17 279 14 2 419 2 419 2 419 2 419 2 419

57 378 – 27 086 =30 292 30 9 088 21 514 30 6 454 13 6593 11 0254 13 659 10 1485

TOTAL IR 11 507 8 873 16 078 13 444 16 078 12 567

soit pour 2 parts 23 014 17 746 32 156 26 888 32 156 25 134

PS 33 000 x 17.2 % 5 676 5 676 5 676 5 676 7 568 7 568

IR 33 000 x 12.8 % - 4 224 - 4 224 5 632

TOTAL PFU 9 900 9 900 13 200

TOTAL DES PO 28 690 27 646 37 832 36 788 39 724 38 334

GAIN/PERTE + 1 044 + 1 044 + 1 390

1

44 000 x 6.8 %

2

plafond de la tranche à 30%

3

(72 617 – 27 086) x 30%

4

(63 839 – 27 086) x 30%

5

(60 913 – 27 086) x 30%

En partenariat avec :

Groupe

Revue Fiduciaire

32Intérêts des comptes courants d’associés

Date du versement des intérêts sur les comptes courants d’associés

pour l’année 2017 et application du PFU

Première hypothèse

Les intérêts étaient calculés au 31 décembre 2017 et ont pu être crédités sur le

compte de l’associé au plus tard le 31 décembre 2017

Conséquences

Retenue à la source de 24% payée par la société débitrice avant le 15 janvier

2018 et imposition de l’associé à l’IR, barème progressif au titre de 2017

Seconde hypothèse

Les intérêts n’ont pu être calculés avant le 15 janvier 2018

Calcul lors de l’arrêté des comptes au 31 décembre 2017 et enregistrement au

bilan dans un compte général d’intérêts à payer (et non directement dans le

compte d’associé),

le calcul n’ayant pas été effectué pour payer le prélèvement de 24 % au 15 janvier

2018.

Est-ce que le PFU est applicable dès lors que le compte courant d’associé a été

crédité des intérêts au cours du 1er trimestre 2018 ?

En partenariat avec :

Groupe

Revue Fiduciaire

33Intérêts des comptes courants d’associés

Date du versement des intérêts sur les comptes courants

d’associés pour l’année 2017 et application du PFU

Seconde hypothèse

D’un point de vue juridique

Les intérêts d’emprunt s’acquièrent prorata temporis.

Ils sont donc acquis au 31 décembre 2017

D’un point de vue fiscal

« Les intérêts des comptes courants et comptes bloqués d’associés qui

sont capitalisés au 31 décembre de l’année sont acquis par les

bénéficiaires de cette même année, même lorsqu’ils sont portés sur leurs

comptes l’année suivante, et déclarés sur l’imprimé n° 2777-D du mois de

décembre.

« Par tolérance, les intérêts capitalisés au 31 décembre peuvent être

déclarés jusqu’au 15 février de l’année qui suit. »

Notice de la déclaration n° 2077 D -SD

Le PFU n’est donc pas applicable

En partenariat avec :

Groupe

Revue Fiduciaire

34Plus-values de cession de droits sociaux et de valeurs

mobilières

1. Domaine

2. Taux forfaitaires

3. Application du prélèvement forfaitaire unique

4. Option pour le barème progressif

5. Limitation de la fraction déductible de la CSG

6. Synthèse

7. Imposition des plus-values sur valeurs mobilières et

droits sociaux

8. Option pour le barème progressif et imposition des

plus-values

9. Plus-values placées en report d’imposition

En partenariat avec :

Groupe

Revue Fiduciaire

35Domaine

Plus-values concernées

Plus-values de cession de valeurs mobilières et droits sociaux

des particuliers

Distributions de plus-values de cession de valeurs mobilières

par les organismes de placement collectif en valeurs mobilières

par les fonds de placement immobilier

Répartitions d'actifs

par les fonds communs de placement à risque (FCPR)

par les fonds professionnels de capital investissement (FPCI)

Profits réalisés à titre occasionnel sur instruments financiers à

terme

En partenariat avec :

Groupe

Revue Fiduciaire

36Domaine

Contribuables concernés

Résidents

Plus-values de cession

de sociétés soumises à l’impôt sur les sociétés (IS),

y compris celles à prépondérance immobilière

de sociétés de personnes exerçant une activité BIC, BNC

ou BA

si le cédant y est simple porteur de parts ou d’actions sans y

exercer

En partenariat avec :

Groupe

Revue Fiduciaire

37Domaine

Contribuables concernés

Non-résidents

Principe : absence d’imposition, mais exception

Gains et distributions de participation substantielles (selon les

conventions internationales, ex : Autriche, Espagne, Pays-Bas)

Non-résidents ayant détenu

à un moment quelconque au cours des 5 années précédant la cession ou la

distribution, directement ou indirectement,

avec leur groupe familial,

plus de 25 % des droits dans les bénéfices sociaux de la société soumise à l’IS

et ayant son siège en France et dont les droits sociaux sont cédés,

ou plus de 25 % des parts ou actions du fonds, de l'organisme ou du placement

collectif qui a effectué la distribution.

Conditions d’imposition

Alignement sur les résidents

12.8 % pour les personnes physiques (IS au taux normal pour les sociétés)

75 % lorsque le cédant est domicilié dans un Etat ou territoire non coopératif

(ETNC)

En partenariat avec :

Groupe

Revue Fiduciaire

38Domaine

Cessions concernées

Cessions à titre onéreux réalisées à compter du 1er

janvier 2018

Fait générateur de l'imposition

« Transfert de propriété à titre onéreux des valeurs mobilières,

des droits sociaux ou des droits assimilés »

Cession, échange, apport, partages, ventes moyennant rente

viagère, cession de titres acquis en exercice de bons de souscription

de parts de créateurs d’entreprise (BSPCE),

Compléments de prix perçus après le 1er janvier 2018

BOI-RPPM-PVBMI-30-10-10

En partenariat avec :

Groupe

Revue Fiduciaire

39Taux forfaitaires

Gains de cession imposés à un taux forfaitaire

Nature des gains Gains réalisés jusqu’au Gains réalisés à

31 décembre 2017 compter du 1er janvier

2018

Gains nets retirés des cessions à titre Barème progressif de l’IR 12,8 %, sauf option pour

onéreux des droits sociaux mentionnés le barème progressif

à l'article 150-0 A du CGI et assimilés

Gains de cession de titres acquis en 19 % ou 30 % 12,8 % ou 30 %

exercice de BSPCE

Gains sur titres inscrits sur un PEA ou

un PEA PME

- en cas de rachat ou de retrait avant 22,5 %

l'expiration de la 2e année

- en cas de retrait ou de rachat après 19 %

la 2e année mais avant l'expiration de

la 5e année

En partenariat avec :

Groupe

Revue Fiduciaire

40Taux forfaitaires

Gains de cession imposés à un taux forfaitaire (suite)

Nature des gains Gains réalisés jusqu’au Gains réalisés à

31 décembre 2017 compter du 1er janvier

2018

Gains de levées d'options sur actions 18 %, 30 % ou 41 %

pour les plans attribués du 27 avril 2000

au 27 septembre 2012

Gains d'acquisition d'actions gratuites 30 %

pour les plans attribués du 16 octobre

2007 au 27 septembre 2012, sauf option

pour le régime des traitements et salaires

Gains de cessions de participations 45 % (75 % si ETNC) 12,8 % si personnes

substantielles réalisés et distributions physiques (IS si

perçues par des contribuables non personnes morales)

résidents

Distributions par les sociétés de capital- 30 % (75 % si ETNC) 12,8 % (75 % si ETNC)

risque aux non-résidents

Profits sur instruments financiers à terme 50 %

réalisés dans un ETNC

En partenariat avec :

Groupe

Revue Fiduciaire

41Application du prélèvement forfaitaire unique

Assiette

Calcul de la plus-value nette : imputation des moins-values

Les moins-values de l’année N s’imputent sur les plus-values de l’année

N

Ensuite, sur la plus-value nette, on impute les moins-values antérieures

non imputées en remontant jusqu’à l’année N-10 incluse

En cas de moins-value nette finale, elle est imputable sur les10 années

suivantes

Condamnation de la jurisprudence du Conseil d’État (Cons. d’État, 12

novembre 2015)

« Les gains nets imposables sont calculés après imputation par le

contribuable sur les différentes plus-values qu’il a réalisées,

avant tout abattement,

des moins-values de même nature qu’il a subies au cours de la même

année ou [sur les plus-values de même nature réalisées au cours de la

même année ou des dix années suivantes],

pour le montant et sur les plus-values de son choix. »

En partenariat avec :

Groupe

Revue Fiduciaire

42Application du prélèvement forfaitaire unique

Exclusion des abattements pour durée de détention

Abattements de droit commun (art. 150-0 D, 1 ter A, du CGI)

50 % si détention entre 2 et 8 ans

65 % si détention supérieure à 8 ans

Abattement renforcé des PME de moins de dix ans (art. 150-0 D, 1

quater A, du CGI)

50 % si détention entre 1 et 4 ans

65 % de 4 à 8 ans

85 % si plus de 8 ans

Conclusion

Aucun abattement ni pour l’IR (12,8 %) ni pour les PS (17,2 %)

Exception : abattement fixe de 500 000 euros pour les dirigeants de PME

partant en retraite qui cèdent entre le 1er janvier 2018 et le 31 décembre

2022

Seulement pour l’IR, à l’exclusion des PS

En partenariat avec :

Groupe

Revue Fiduciaire

43Option pour le barème progressif

a. Principes

b.Nouveau régime du départ à la retraite

En partenariat avec :

Groupe

Revue Fiduciaire

44Principes

Maintien des abattements pour durée de détention

(« clause de sauvegarde »)

Pour les seuls droits sociaux acquis ou souscrits avant le 1er

janvier 2018

Aucun abattement pour les cessions de droits sociaux acquis ou souscrits

depuis le 1er janvier 2018

Compléments de prix perçus à compter du 1er janvier 2018

Abattements applicables, pour les cessions intervenues avant ou après le

1er janvier 2018,

pourvu que les titres aient été acquis avant le 1er janvier 2018

Pour les seuls régimes encore applicables après le 31

décembre 2017

Régime de droit commun,

Régime des PME de moins de dix ans

Nouveau régime du départ à la retraite

Abattement applicable quelle que soit la date d’acquisition ou de

souscription des droits sociaux

En partenariat avec :

Groupe

Revue Fiduciaire

45Principes

Suppressions

du régime des cessions de participations supérieures à 25 % au

sein du groupe familial

du régime du départ à la retraite

à compter du 1er janvier 2018

y compris pour les titres acquis avant 2018

Ces régimes donnaient droit :

aux abattements renforcés en fonction de la durée de détention des

droits sociaux

à l’abattement fixe de 500 000 euros (régime du départ à la retraite

seulement)

Application de l’abattement fixe puis, sur le solde, des abattements

proportionnels renforcés

En partenariat avec :

Groupe

Revue Fiduciaire

46Principes

Maintien du régime de droit commun

Abattements de droit commun (art. 150-0 D, 1 ter A, du CGI)

50 % si détention entre 2 et 8 ans

65 % si détention supérieure à 8 ans

Maintien du régime des PME de moins de dix ans

Abattement renforcé (art. 150-0 D, 1 quater A, du CGI)

50 % si détention entre 1 et 4 ans

65 % de 4 à 8 ans

85 % si plus de 8 ans

Application du nouveau régime du départ à la retraite

Abattement fixe de 500 000 euros

y compris pour les droits sociaux acquis ou souscrits avant le 1er

janvier 2018

Non cumulable avec les abattements proportionnels

de droit commun ou renforcés

En partenariat avec :

Groupe

Revue Fiduciaire

47Principes

Dans tous les cas, abattements proportionnels non

applicables (art. 1417 CGI)

à l’assiette des prélèvements sociaux

à l’assiette de la CEHR (revenu fiscal de référence)

aux plus-values sur cession de droits sociaux acquis depuis le 1er

janvier 2018

Gains sur droits sociaux inscrits dans un PEA ou un PEA

PME

Taux de 22,5 % : retraits ou rachats avant deux ans

Taux de 19 % : retraits ou rachats entre deux et cinq ans

Au-delà : exonération d’IR

En partenariat avec :

Groupe

Revue Fiduciaire

48Nouveau régime du départ à la retraite

Généralités

Abattement fixe de 500 000 euros

Titres détenus depuis au moins un an

Cessions et rachats réalisés du 1er janvier 2018 au 31 décembre

2022

y compris pour les titres acquis ou souscrits avant le 1er janvier 2018

Régime applicable quelles que soient les modalités d'imposition des

plus-values

Imposition forfaitaire ou barème progressif

Cumul impossible avec les abattements proportionnels de droit commun

ou renforcés

En partenariat avec :

Groupe

Revue Fiduciaire

49Nouveau régime du départ à la retraite

Comparaison par rapport au régime antérieur applicable

du 1er janvier 2014 au 31 décembre 2017

L’abattement proportionnel renforcé ne s’applique plus sur le

reliquat éventuel après abattement fixe

L’abattement fixe reste exclu pour les gains sur options de

souscription ou d’achat d’actions attribuées avant le 20 juin 2007

L’abattement fixe s’applique aux gains de cession de BSPCE

postérieurs au 1er janvier 2018

si le cédant exerce ou a exercé son activité dans la société pendant au

moins trois ans

En partenariat avec :

Groupe

Revue Fiduciaire

50Nouveau régime du départ à la retraite

Comparaison par rapport au régime antérieur

applicable du 1er janvier 2014 au 31 décembre 2017

(suite)

Mêmes conditions d’application sauf :

Conditions du chef du cédant

Nouvelle condition de détention des titres : au moins un an avant

la cession

Exercice des fonctions de direction

Énumération prévue dorénavant à l’article 150-0 D ter, II, 2°, du CGI

Abrogation de l’article 885 O bis du CGI

Société par actions ou à responsabilité limitée exerçant une

profession libérale

Suppression de la dispense d’exercice des fonctions de direction

pour les associés exerçant leur profession principale dans la société

depuis cinq ans

En partenariat avec :

Groupe

Revue Fiduciaire

51Nouveau régime du départ à la retraite

Comparaison par rapport au régime antérieur applicable

du 1er janvier 2014 au 31 décembre 2017

Mêmes conditions d’application sauf :

Notion de PME européenne : modification de la définition

Moins de 250 salariés

Chiffre d’affaires inférieur à 50 millions d’euros ou total de bilan inférieur à

43 million d’euros

Critères appréciés dorénavant à la clôture des exercices N-1 et N-2

Suppression de l’interdiction de détention du capital ou des droits de vote

à plus de 25 % par une société ne répondant pas aux critères de la PME

européenne

Exercice d’une activité commerciale, industrielle, artisanale, libérale,

agricole ou financière

Définition de l’activité commerciale

Renvoi aux articles 34 et 35 du CGI

En partenariat avec :

Groupe

Revue Fiduciaire

52Limitation de la fraction déductible de la CSG

Principe

Plafonnement de la déductibilité de la CSG pour les PV de

cession de valeurs mobilières et de droits sociaux imposées au

barème progressif (art. 154 quinquies, II, du CGI)

La CSG payée en N+1 sur une PV réalisée en N est déductible en

N+1

Exemple : CSG de 9.9 % acquittée en 2019 sur PV réalisée en 2018 :

déductible pour 6.8 % en 2019

Montant pré-imprimé sur la déclaration n° 2042 de 2019

Effet collatéral : si le revenu imposable N+1 ne permet pas l’imputation

totale de la CSG déductible au titre de N, le reliquat sera perdu

BOFiP-IR-BASE-20-20, n° 100

Proratisation des PV qui ont bénéficié de l’abattement fixe ou de

l’abattement proportionnel renforcé

dès l’imposition des PV 2017

En partenariat avec :

Groupe

Revue Fiduciaire

57Limitation de la fraction déductible de la CSG

Domaine

PV soumises

à l’abattement fixe de 500 000 euros pour départ en retraite

à l’abattement renforcé du régime des PME de moins de dix ans

Mécanisme

À compter de l’imposition des revenus 2018, la CSG déductible (6,8

%) est plafonnée au rapport :

PV soumise à l’IR (PV après abattement)

____________________________________________

PV soumise aux PS

Première application

CSG déductible sur les revenus 2018 au titre d’une PV réalisée en

2017

En partenariat avec :

Groupe

Revue Fiduciaire

58Synthèse

Paramètres à prendre en compte pour l’arbitrage

entre PFU et barème progressif

Taux marginal d’imposition (comme pour les RCM)

Mais aussi

Abattements sur la PV

Absence de déductibilité (totale ou partielle) de la CSG

En partenariat avec :

Groupe

Revue Fiduciaire

59Imposition des plus-values sur valeurs mobilières et droits

sociaux

En partenariat avec :

Groupe

Revue Fiduciaire

60Option pour le barème progressif et imposition des plus-values PV brute 2018 sur titres 100 000 A. Abattement de 65% 35 000 100 000 x12.8 % 35 000 renforcé des PME de moins de 10 ans : 4<

Plus-values placées en report d’imposition

Principes

La PV d’apport de titres à une société soumise à l’IS réalisée depuis

le 14 novembre 2012 est obligatoirement placée en report

d’imposition

si l’apporteur contrôle la société bénéficiaire de l’apport

A défaut s’applique le régime du sursis d’imposition

Maintien du report

lorsque les titres apportés sont cédés dans les trois ans de l’apport

et que le prix est réinvesti dans les deux ans de la cession

pour au moins 50 %,

dans le financement d'une activité commerciale, artisanale, industrielle,

libérale, agricole ou financière

dans l’acquisition d’une fraction du capital d’une société exerçant une

activité commerciale, artisanale, industrielle, libérale, agricole ou

financière

dans l’apport en numéraire à une ou plusieurs sociétés exerçant une

activité commerciale, artisanale, industrielle, libérale, agricole ou

financière

En partenariat avec :

Groupe

Revue Fiduciaire

62Plus-values placées en report d’imposition

Jurisprudence du Conseil constitutionnel

Cons. constit., 22 avril 2016

Report optionnel

« Lorsque le législateur permet à un contribuable, à sa demande,

d’obtenir le report de l’imposition d’une plus-value,

le contribuable doit être regardé comme ayant accepté les

conséquences du rattachement de cette plus-value à l’année au

cours de laquelle intervient l’événement qui met fin au report

d’imposition.

« En particulier, l’imposition de la plus-value selon le taux applicable

l’année de cet évènement ne porte, par elle-même, atteinte à aucune

exigence constitutionnelle. »

En partenariat avec :

Groupe

Revue Fiduciaire

63Plus-values placées en report d’imposition

Jurisprudence du Conseil constitutionnel

Cons. constit., 22 avril 2016

Report automatique

« Si le report d’imposition d’une plus-value s’applique de plein

droit, dès lors que sont satisfaites les conditions fixées par le

législateur, le montant de l’imposition est arrêté, sans option du

contribuable, selon des règles, en particulier de taux, qui peuvent

ne pas être celles applicables l’année de la réalisation de la plus-

value.

« Par suite, les dispositions contestées (art. 150-0 D, 1 ter et 1

quater, du code général des impôts) ne sauraient, sans porter

atteinte aux situations légalement acquises, avoir pour objet ou

pour effet de conduire à appliquer des règles d’assiette et de taux

autres que celles applicables au fait générateur de l’imposition de

plus-values mobilières obligatoirement placées en report

d’imposition »,

sauf motif d’intérêt général suffisant

En partenariat avec :

Groupe

Revue Fiduciaire

64Plus-values placées en report d’imposition

Déchéance du report d’imposition

Principe

La PV se calcule aux conditions et taux de l’année d’apport (report

automatique)

Impôt sur le revenu

Apports effectués du 1er janvier 2013 jusqu’au 31 décembre 2017

Taux d’IR :

IR théorique sans report – IR dû avec report

_____________________________________

Total du report

Apports effectués à compter du 1er janvier 2018

PFU : 12,8 %, sauf option pour le barème progressif

En partenariat avec :

Groupe

Revue Fiduciaire

65Plus-values placées en report d’imposition

Déchéance du report d’imposition

Prélèvements sociaux

Apports effectués du 14 novembre 2012 jusqu’au 31 décembre 2016

15,5 %

Apports effectués à compter du 1er janvier 2017

17,2 %

Conséquence de la théorie de la « petite rétroactivité »

En partenariat avec :

Groupe

Revue Fiduciaire

66Produits des contrats d’assurance-vie et de capitalisation

1. Principes

2. Produits des primes versées jusqu’au

26 septembre 2017

3. Produits des primes versées à compter

du 27 septembre 2017

4. Tableaux récapitulatifs

5. Imposition des non résidents

En partenariat avec :

Groupe

Revue Fiduciaire

67Principes

Imposition des produits

des contrats d'assurance-vie

et des bons et contrats de capitalisation

Fort particularisme lié, notamment,

à ce que la taxation à l’IR des produits des contrats et des bons n'intervient

qu'au moment

du dénouement

ou du rachat partiel du contrat

au maintien des régimes d’exonération existants, notamment :

Exonération des produits des bons ou contrats souscrits avant le 26 septembre

1997 afférents à des primes versées avant le 1er janvier 1998 (sous conditions)

Exonération des produits des contrats dont la sortie se fait par le versement d'une

rente viagère

Exonération des produits des contrats dont le dénouement résulte de certains

évènements (licenciement, mise à la retraire anticipée, invalidité),

Exonération des produits des bons de certains contrats lorsqu'une partie de

l'encours est placée en actifs risqués

En partenariat avec :

Groupe

Revue Fiduciaire

68Principes

Distinction selon

la date de versement des primes auxquelles les produits se

rattachent

Primes versées jusqu’au 26 septembre 2017

Maintien des règles antérieures d’imposition

Primes versées à compter du 27 septembre 2017

Application du PFU

la durée du contrat

Contrats d’une durée d’au moins huit ans

Maintien

des abattements de 4 600 euros (célibataires) ou 9 200 euros (couples soumis

à imposition commune)

ou d’un crédit d’impôt équivalent en cas d’application du PFU

Contrats d’une durée de moins de huit ans

Aucun abattement ni crédit d’impôt équivalent

En partenariat avec :

Groupe

Revue Fiduciaire

69Produits des primes versées jusqu’au 26 septembre 2017

Application des règles antérieures d’imposition

Produits soumis à l’IR selon le barème progressif

Option pour le prélèvement forfaitaire libératoire (PFL) au taux de

35 % si la durée du contrat est inférieure ou égale à quatre ans

15 % si cette durée est supérieure ou égale à quatre ans et inférieure à huit ans

7,5 % si la durée est égale ou supérieure à huit ans

Contrats d’une durée d’au moins huit ans

Application de l’abattement de 4 600 euros ou 9 200 euros sur les produits des

primes versées

Option pour le PFL

Abattements inapplicables

Crédit d’impôt égal au taux du PFL multiplié par le montant de l'abattement dans la

limite des produits qui y sont soumis

Crédit d'impôt est imputable sur l’IR dû l'année suivante

Remboursement en cas d'excédent

En partenariat avec :

Groupe

Revue Fiduciaire

70Produits des primes versées à compter du 27 septembre 2017

Application du PFU

Imposition en deux temps

Application d’un PFO non libératoire l’année du versement

Dispense pour les contribuables à revenus modestes

Demande de dispense formulée au plus tard lors de

l'encaissement des revenus

et non avant le 30 novembre de l'année précédant le paiement

Taux du PFO

7,5 % si la durée du contrat est supérieure ou égale à huit ans

12,8 % si la durée est inférieure à huit ans

Application du PFU l’année suivante, sauf option pour le barème

sous déduction du PFO

En partenariat avec :

Groupe

Revue Fiduciaire

71Incertitudes et interrogations

A. Prélèvement forfaitaire unique et prélèvement

à la source

B. Dispositif anti-abus

En partenariat avec :

Groupe

Revue Fiduciaire

79Prélèvement forfaitaire unique et prélèvement à la source

Le prélèvement à la source (PAS) ne s’applique pas au champ du PFU

(dividendes, intérêts, plus-values de cession de droits sociaux,

produits des contrats d’assurances-vie et de capitalisation perçus ou

réalisés à partir de 2019)

Déclaration sur la déclaration n° 2042

Liquidation avec le solde d’IR à l’été 2020

En revanche, l’arbitrage entre le barème de l’IR et le PFU aura un

impact sur :

le taux du PAS

le calcul du crédit d’impôt modernisation du recouvrement (CIMR) pour

l’année de transition 2018

En régime de croisière (2019 et au-delà)

Impact sur le taux

Année de transition 2018

Impact sur le taux

Impact sur le CIMR

En partenariat avec :

Groupe

Revue Fiduciaire

80Prélèvement forfaitaire unique et prélèvement à la source

Régime de croisière (2019 et au-delà) : impact sur le taux

Le taux du PAS du 1er janvier au 31 août de l’année N est fixé d’après les revenus et l’IR

de N-2

Le taux du PAS du 1er septembre au 31 décembre de l’année N est fixé d’après les

revenus et l’IR de N-1

Formule :

Revenu net imposable soumis au PAS (2)

IR des revenus soumis au barème (1) x ____________________________________

Revenu net imposable soumis au barème (3)

Taux =___________________________________________________________________

Total des revenus bruts soumis au PAS (4)

1) IR résultant du barème avant réductions d’impôt (RI) et crédits d’impôt (CI)

2) RNI soumis au PAS après déduction des charges déductibles des revenus catégoriels

(si déficit = 0)

3) RNI soumis au barème après déduction des charges déductibles des revenus

catégoriels mais sans déduction des charges et abattements déductibles du revenu

global

4) Revenus bruts soumis au PAS avant toute déduction (notamment les 10 % pour frais

professionnels)

En partenariat avec :

Groupe

Revue Fiduciaire

81Prélèvement forfaitaire unique et prélèvement à la source

Régime de croisière (2019 et au-delà) : impact sur le taux

Hypothèses

Couple soumis à imposition commune

Salaires 108 000 euros,

soit 97 200 euros après déduction pour frais professionnels (10 %)

Dividendes 33 000 euros

soit 19 800 euros après abattement (40 %)

CSG déductible : 2 244 euros

Taux du PAS

avec PFU

(17 746 x 97 200/97 200) / 108 000 = 16,43 %

sans PFU

23 014 x (97 200/97 200 +19 800)/108 000 = 17.70 %

Bien que les dividendes ne soient pas soumis au PAS, ils ont

pourtant un impact sur le taux de PAS

En partenariat avec :

Groupe

Revue Fiduciaire

82Prélèvement forfaitaire unique et prélèvement à la source

Année de transition : impact sur le CIMR

Net imposable des revenus non exceptionnels soumis au PAS

CIMR = IR 2018 (hors RI et CI) x ____________________________________________________

Revenu net imposable total soumis au barème hors déficits,

abattements et charges déductibles du revenu global

De quelles charges déductibles (du revenu global) s’agit-il ?

Pensions alimentaires versées

Déficits fonciers plafonnés à 10 700 euros

CSG déductible afférente aux dividendes, produits de placement et

revenus du patrimoine (revenus fonciers…)

Etc.

En partenariat avec :

Groupe

Revue Fiduciaire

83Prélèvement forfaitaire unique et prélèvement à la source

Année de transition : impact sur le CIMR

Net imposable des revenus non exceptionnels soumis au PAS

CIMR = IR 2018 (hors RI et CI) x ____________________________________________________

Revenu net imposable total soumis au barème hors déficits,

abattements et charges déductibles du revenu global

Le CIMR proratise à proportion des revenus courants

Si PFU et en l’absence de revenus exceptionnels autres que ceux

soumis à PFU, les charges déductibles sont fiscalement inutiles

Les charges déductibles sont inutiles s’il n’y a que des revenus courants puisque

le CIMR va neutraliser purement et simplement tout l’IR

Les charges déductibles sont fiscalement utiles s’il n’y a que des

revenus exceptionnels non soumis au PFU

Plus les charges déductibles sont importantes, plus l’IR diminue,

moins le PFU est intéressant

En partenariat avec :

Groupe

Revue Fiduciaire

84Prélèvement forfaitaire unique et prélèvement à la source

Année de transition : impact sur le CIMR

Net imposable des revenus non exceptionnels soumis au PAS

CIMR = IR 2018 hors RI et CI x ____________________________________________________

Revenu net imposable total soumis au barème hors déficits,

abattements et charges déductibles du revenu global

Revenus 2018 avec PFU

Hypothèses

PFU : 33 000 euros x 30 % (IR+PS) = 9 900 euros

Salaires nets : 97 200 euros

Soit un revenu imposable de 97 200 euros

Donc IR : 17 746 euros pour 2 parts (couple soumis à imposition

commune)

CIMR = 17 746 x (97 200/97 200) = 17 746 euros

Tout l’IR est neutralisé dès le haut de l’avis d’impôt

Les dépenses déductibles éventuelles sont donc sans effet

IR 2019 au final = 9 900 € + 17 746 € - 17 746 € = 9 900 euros, soit le

seul PFU

En partenariat avec :

Groupe

Revue Fiduciaire

85Prélèvement forfaitaire unique et prélèvement à la source

Année de transition : impact sur le CIMR

Net imposable des revenus non exceptionnels soumis au PAS

CIMR = IR 2018 (hors RI et CI) x ____________________________________________________

Revenu net imposable total soumis au barème hors déficits,

abattements et charges déductibles du revenu global

Revenus 2018 sans PFU (option pour le barème progressif)

Hypothèses :

PFU 0 euro

Salaires nets 97 200 euros

RCM 33 000 x 60 % = 19 800 euros

CSG déductible 33 000 x 6.8 % = 2 244 euros

Soit un RI du foyer fiscal de 114 756 euros

D’où un IR de 23 014 euros pour le foyer fiscal (2 parts)

CIMR : 23 014 x (97 200/117 000) = 19 119 euros

Tout l’IR n’est pas neutralisé, les dépenses déductibles éventuelles sont utiles à baisser l’IR

IR 2019 au final : 23 014 – 19 119 = 3 895 euros

Total des PO : 3 895 (IR) + 5 676 (PS = 33 000 € x 17,2 %) = 9 571 euros

Conclusion : l’option pour le barème progressif fait économiser 9 900 - 9 571 =

329 euros

En partenariat avec :

Groupe

Revue Fiduciaire

86Dispositif anti-abus

Amendement au projet de loi de finances pour 2018

présenté par le sénateur Albéric de Montgolfier (n° I-625 du 24

novembre 2017)

Extrait de l’exposé des motifs

« Dans le cas particuliers des travailleurs indépendants,

le bénéfice du prélèvement forfaitaire unique serait plafonné à la part du revenu

n’excédant pas 10 % du capital social et du compte courant d’associé. »

Amendement voté au Sénat

En partenariat avec :

Groupe

Revue Fiduciaire

87Dispositif anti-abus

Amendement au projet de loi de finances pour 2018

présenté par le sénateur Albéric de Montgolfier (n° I-625 du 24

novembre 2017)

Suppression par la Commission des finances de l’Assemblée

nationale

Selon le député Joël Giraud, rapporteur du budget à l'Assemblée

nationale,

« On peut craindre que le dirigeant n'optimise sa situation fiscale en

opérant un versement de dividendes régulièrement en dessous de 10 %

de la valeur de ses titres. La fiscalité deviendrait la variable d'ajustement

du montant des dividendes versés alors qu'à l'évidence, certaines

entreprises ont intérêt à aller beaucoup plus loin certaines années en

fonction de leurs résultats. »

Volonté des députés d’élaborer une autre mesure anti-abus qui entrerait

en vigueur en 2019 (projet de loi de finances rectificative 2018 ?)

Le projet de loi relatif à la croissance et la transformation des entreprises

ne contient aucune mesure anti-abus.

En partenariat avec :

Groupe

Revue Fiduciaire

88Vous pouvez aussi lire