Lettre Mensuelle - Square Capital LLP

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Lettre Mensuelle Octobre 2019

Octobre 2019

Aperçu des marchés financiers

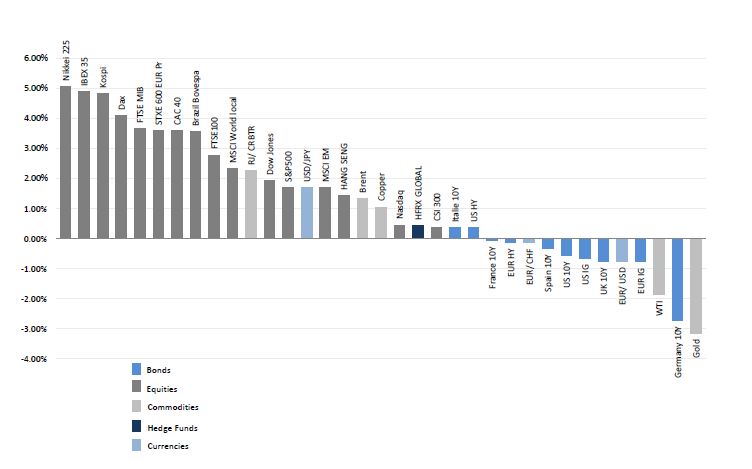

Performance en Septembre des Principaux Actifs Financiers

Source: BloombergOctobre 2019 Commentaire En septembre, les marchés ont pris le contre-pied d’août et finissent globalement le mois en hausse en dépit d’indicateurs économiques mitigés. Les indices asiatiques surperforment en septembre, rattrapant une partie du retard annuel sur les autres places boursières. Le Nikkei 225 progresse de 5.08% sous l’impulsion de la politique accommodante de la Banque du Japon ; l’indice coréen – le Kospi – gagne 4.84% et celui de Hong Kong – le Hang Seng – 1.43%. Sur l’année, l’indice de Shanghai se distingue des autres indices asiatiques puisque le CSI 300 continue de faire la course en tête des indices mondiaux (+26.70%). Côté européen, les places boursières terminent le mois dans le vert : le Stoxx600 est ainsi en hausse de 3.2%. La dispersion entre les secteurs a cependant été forte, avec les banques qui ont particulièrement bien performé en septembre (+9% pour les banques européennes) alors que les valeurs de biens de consommation sont en baisse de 0.36%. Dans le détail, l’IBEX 35 est en hausse de +4.90%, le FTSE MIB de +3.68%, tous deux dopés par les valeurs bancaires, le Dax de +4.09%, et le CAC 40 de +3.60%. Malgré les soubresauts des négociations du Brexit, le FTSE100 enregistre 2.79% de performance en septembre. Bien qu’en territoire positif, les indices américains sous-performent leurs pairs européens : +0.46% pour le Nasdaq, +1.72% pour le S&P500 et +1.95% pour le Dow Jones. Sur le marché obligataire, les obligations italiennes et émergentes connaissent une performance positive en septembre alors que les performances du Bund allemand et Bon du Trésor américain à 10 ans sont négatives (respectivement -2.71% et -0.56%). Sur le marché du crédit, les performances sont mitigées. Le crédit bien noté finit en baisse : -0.76% en Europe et -0.65% aux Etats-Unis. Le crédit à haut rendement européen et américain surperforme le crédit bien noté (respectivement -0.12% et 0.36% sur le mois). Les matières premières sont en hausse, notamment tirées par le prix du pétrole. L’indice global des matières premières (le RJ/ CRBT) grimpe de 2.27% et le baril de Brent croît de 1.35%. En effet, en Arabie Saoudite, d’importantes exploitations pétrolières (générant 5% de la production mondiale) détenues par Aramco sont la cible d’attaques de drones yéménites. Le baril de pétrole gagne jusqu’à 10% pendant la séance boursière du 16 septembre. Au chapitre des politiques monétaires, le ton est clairement accommodant. Ainsi, en septembre, le Président de la Fed Jerome Powell annonce une nouvelle baisse des taux américains de 0.25%. La Fed intervient aussi en septembre, et pour la première fois en 10 ans, pour calmer le marché du financement interbancaire via des injections monétaires pendant plusieurs jours. En Europe, Mario Draghi prend la décision de réduire les taux de dépôt de 0.10%, les poussant davantage en territoire négatif (-0.50%). Toutefois, cette mesure est accompagnée par un « tiering » : une série de conditions qui exempte les réserves des banques dépositaires de ce taux négatif au-delà d’un certain niveau de fonds propres afin qu’elles ne soient pas trop pénalisées par cette politique.

Octobre 2019 Sur le plan politique, la prorogation du parlement au Royaume-Uni par Boris Johnson est jugée illégale par la Cour Suprême britannique, permettant ainsi au Parlement de reprendre ses travaux. Boris Johnson continue d’affirmer que le Royaume-Uni sortira de l’Union européenne le 31 octobre, malgré la loi votée par le Parlement bloquant la possibilité d’une sortie sans accord. Aux Etats-Unis, une procédure de destitution est ouverte contre Donald Trump – ce qui laisse indifférents les marchés. Sur le plan de la guerre commerciale, les tensions sont en suspens ce mois-ci, dans l‘attente de la reprise des négociations début octobre. Cependant, les craintes d’un ralentissement économique crispent les marchés, notamment à la fin du mois. Les chiffres industriels et de confiance des investisseurs sont plutôt négatifs tandis que ceux de l’emploi et de la consommation sont plutôt positifs. Globalement, le manque d’inflation reste problématique : aux Etats Unis, l’inflation en septembre recule légèrement (de 1.8% à 1.7%) ce qui pourrait motiver une nouvelle baisse des taux en octobre. En Europe, l’inflation passe de 1% à 0.9% - loin de la cible de 2%. L’inflation ne s’élève qu’à 0.3% au Japon.

Octobre 2019 Disclaimer: The materials contained herein are for information purposes only and do not constitute an offer to sell or buy or is a solicitation of an offer to sell or buy any interest in any investments (securities) by Square Capital LLP or its affiliates. Square Capital LLP is authorised and regulated by the Financial Services Authority (the ‘FSA’). The information contained herein is not directed at any persons in the United States or any other jurisdiction where it would be unlawful to access this information. The investments and services to which this publication relates are only available to persons with a categorisation as either a professional client or eligible counterparty and other persons should not act or rely on it. In particular, any investment or investment service to which this publication relates is not intended for persons who are retail clients and will not be made available to retail clients. Nothing in this publication constitutes a personal recommendation or should be construed as investment advice. The performance information (including any expression of opinion or forecast) herein reflects the most- up-to date data at the time of production and publication made in good faith on the basis of publically available, proprietary information or on sources believed by Square Capital LLP to be reliable. Square Capital LLP will not be liable and does not guarantee the accuracy or completeness for any such information. Returns are subject to change and may be amended. Past performance is not a reliable indicator of future performance. Nothing in this information will constitute tax advice of any kind. The value of investments and the income from them may go down as well as up, and investors may not get back all or any amount originally invested. Further, any investments may be highly leveraged thereby increasing the potential amount of loss. Notwithstanding any statement herein, Square Capital LLP does not exclude or restrict any duty or liability that it has to its clients under the regulatory system in the United Kingdom.

Vous pouvez aussi lire