Macroéconomie et Change - Repli du dollar Pétrole - NewsBuilder

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

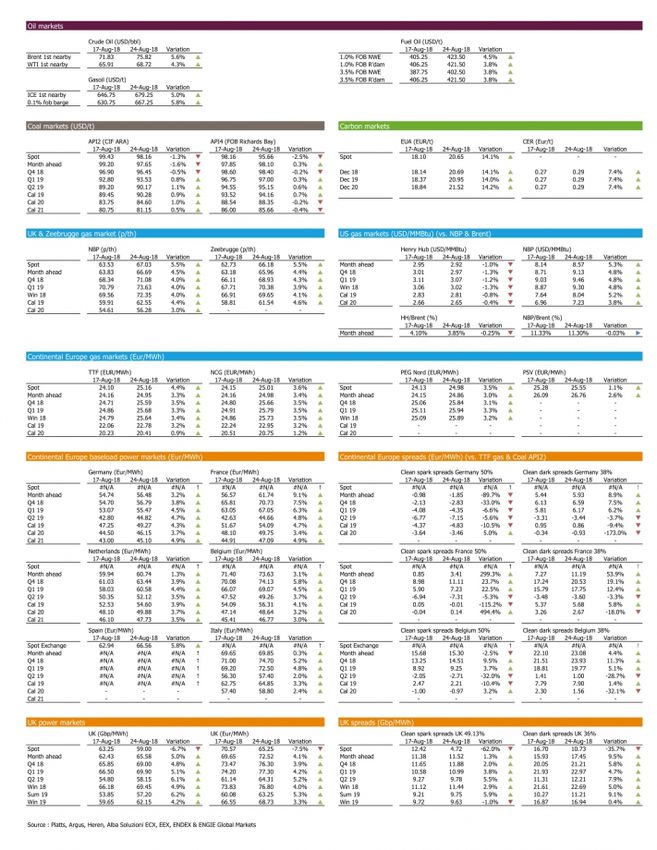

Semaine du 17-08-2018 au 24-08-2018 Macroéconomie et Change Repli du dollar Pétrole Le brut en hausse, le Brent au-dessus de $75/b Gaz Les prix du gaz en Europe maintiennent leur dynamique haussière Charbon Nouvelle hausse des prix sur la courbe lointaine Electricité Les prix de l'électricité s'envolent avec l'augmentation du prix du carbone Emissions Le contrat EUA Dec'18 s'échange à plus de 21€/t Price Summary

Macroéconomie et Change

Repli du dollar

Le dollar s’est replié la semaine dernière, apaisant de ce fait les tensions sur les marchés émergents. Comme souvent,

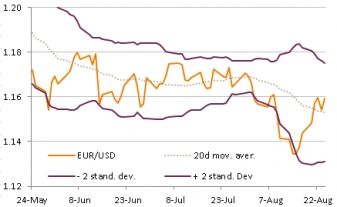

cette baisse n’est pas venue d’une détérioration des fondamentaux économiques des Etats-Unis, mais de critiques

émises par M. Trump à l’égard de la Fed, puis des déboires judiciaires de ses anciens conseiller et avocat. La parité

EUR/USD est revenue de 1.14 à 1.16, en dépit de la perspective d’un nouveau relèvement des taux de la Fed en

septembre. La livre s’est affaiblie, toujours minée par le risque d’un Brexit désordonné. La montée des risques politiques

aux Etats-Unis, ne fait pas dérailler le marché boursier américain qui affiche dorénavant la plus longue période de hausse

sans correction à la baisse de 20%.

Taux d'intérêt et taux de change

Source: Bloomberg, EGM Economic Research

La semaine a finalement été assez calme sur les marchés financiers et ceci, en grande partie grâce au repli du dollar qui

a allégé la pression pesant sur les marchés émergents. Cette baisse s’est effectuée en deux temps : d’abord à la suite

des critiques exprimées par Donald Trump à l’encontre des hausses de taux de la Fed. Par la même occasion, le

Président américain a dénoncé la « manipulation » dont font l’objet l’euro et le yuan afin de favoriser la compétitivité de la

zone euro et de la Chine vis-à-vis des Etats-Unis. Puis, M. Trump a de nouveau contribué à affaiblir le billet vert, mais de

façon involontaire cette fois puisque dans la même journée, son ancien directeur de campagne, Paul Manafort, a été

reconnu coupable de fraude fiscale et son ancien avocat, Michael Cohen, a reconnu avoir payé deux escort-girls afin

qu’elles taisent leurs relations avec M. Trump durant la campagne présidentielle, à sa demande. L’étau judiciaire se

resserre sur M. Trump dans la mesure où Paul Manafort devra bientôt répondre d’accusations de collusion avec la Russie

et où M. Cohen apparaît disposé à révéler de nombreux secrets. De ce fait, les élections de mi-mandat à la fin de l’année

prennent un nouveau relief, puisqu’une victoire démocrate pourrait rapidement déboucher sur le lancement d’une

procédure de destitution à l’égard du Président américain. La parité EUR/USD a progressé de 1.14 à 1.16, effaçant ainsi

la baisse liée à la crise turque. Les devises émergentes se sont en général stabilisées contre USD.

EUR/USD Stabilisation de la livre turque contre USD

Source: Bloomberg, EGM Economic Research

Source: Bloomberg, EGM Economic Research

Semaine du 17-08-2018 au 24-08-2018 - Macroéconomie et Change 2/20

Les Minutes des discussions de la dernière réunion de la Fed ont confirmé la forte probabilité d’un relèvement de ses taux

directeurs en septembre, puis de nouveaux gestes au cours des prochains trimestres. Néanmoins, on a pu constater que

les débats ont largement concerné les risques pesant sur la croissance et en particulier, ceux relatifs à la guerre

commerciale menée par l’administration américaine. La Fed s’inquiète également de l’absence de marge de manoeuvre

de la politique budgétaire en cas de retournement de la conjoncture (une critique implicite de la relance fiscale en haut de

cycle économique) et de la politique monétaire, compte tenu du niveau toujours bas des taux d’intérêt. Le discours de

Jerome Powell à Jackson Hole en fin de semaine n’a pas apporté d’élément vraiment nouveau mais s’est tout de même

avéré un peu plus accommodant qu’attendu : pas de signe clair d’accélération de l’inflation au-delà de 2%, pas de risque

de surchauffe, remontée graduelle des taux justifiée si la croissance reste solide…

Le marché actions américain, de son côté, continue d’afficher son optimisme. Il a signé un nouveau record vendredi et

battu le record de longévité d’un « bull market », c'est-à-dire une hausse des cours sans baisse atteignant 20%. Cette

période a débuté en mars 2009.

Evolution du S&P 500 depuis la crise financière PMIS de la zone euro

Source: Bloomberg, EGM Economic Research

Source: Bloomberg, EGM Economic Research

Peu de chiffres économiques importants à relever : en août, les PMIs de la zone euro ont varié en sens opposés, mais

sont en fait à peu près stables depuis mai, en ligne avec une croissance moins forte par rapport à l’an dernier.

Les négociations entre l’UE et le Royaume-Uni ont repris, mais le gouvernement anglais a commencé à communiquer

officiellement sur la façon dont les choses pourraient se passer en cas de Brexit sans accord avec l’UE, ce qui n’a pas

contribué à soutenir la livre.

Semaine du 17-08-2018 au 24-08-2018 - Macroéconomie et Change 3/20

Principaux indicateurs et événements de la semaine à venir Source: Bloomberg, EGM Economic Research Outlook Calendrier économique très chargé cette semaine. La publication des PMIs chinois pourrait s’avérer décisive pour les marchés, si les signes de fort ralentissement de l’activité se confirment. L’Italie pourrait également revenir très rapidement sur le devant de la scène dans le cadre de la préparation du prochain budget et alors que les tensions avec l’UE se ravivent sur le dossier des migrants. Enfin, il n’est pas concevable que M. Trump ne nous réserve pas quelques surprises. Semaine du 17-08-2018 au 24-08-2018 - Macroéconomie et Change 4/20

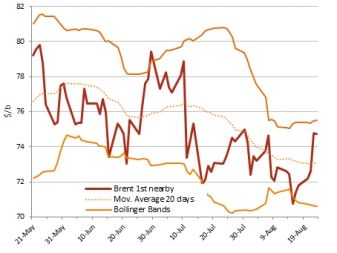

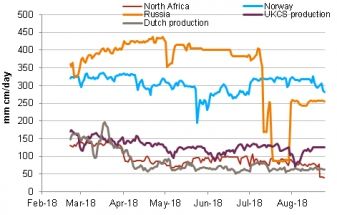

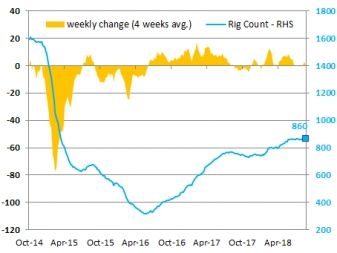

Pétrole Le brut en hausse, le Brent au-dessus de $75/b Malgré un sentiment mitigé et une tendance moyen-terme qui se cherche encore, les marchés du pétrole ont signé huit sessions positives de suite et ont ainsi effacé complétement les pertes de début aout. Le Brent a même signé un nouveau plus haut depuis six semaines en touchant $76.42/b vendredi. Le WTI, malgré un rig count positif vendredi dernier, n’a pas cassé la résistance à $70/b et reste sous ses niveaux de fin juillet. Au niveau des fondamentaux, pas grand-chose de neuf car l’Iran reste le principal driver du marché sans que l’on ne sache quel sera l’impact des sanctions américaines en novembre. Prix du Brent 1st nearby ($/b) - court terme Nombre de rigs actifs aux USA (Baker Hughes) Source: REUTERS, ICE, Platts, EGM Economic Research Source: REUTERS, ICE, Platts, EGM Economic Research Des fondamentaux légèrement positifs poussent les prix du pétrole Le contexte mondial n’est pas clairement haussier mais la semaine dernière semble tout de même avoir fait basculer le curseur de ce côté : malgré les craintes d’un guerre commerciale entre les USA et la Chine qui pourrait embraser tout le commerce mondial (et faire baisser drastiquement la demande), les marchés du brut ont réussi à trouver du soutien pour afficher +$4.1/b pour le Brent et +$2.8/b pour le WTI de gains hebdomadaires. C’est tout d’abord la baisse du dollar qui a continué à soutenir les prix en début de semaine sur fond de hausse des taux imminente. Ensuite, les enjeux autour de l’Iran sont revenus attiser les craintes de resserrement des fondamentaux sur Q4-2018 : la République islamique essaye encore de faire pression sur l’Europe pour essayer de sauver ce qui peut l’être de l’accord de 2015, notamment en espérant que l’UE va trouver une solution pour continuera à acheter son pétrole après le rétablissement complet des sanctions américaines. Dans le même temps, Téhéran négocie avec ses pairs au sein de l’OPEP sur les suites à donner à l’accord OPEP/Non-OPEP. La prochaine réunion technique sur le sujet devrait rassembler l’ensemble des contributeurs à Alger le 23 septembre. En parallèle, les marchés du brut ont trouvé des soutiens sporadiques locaux en Mer du Nord (grève annoncée à venir sur les champs opérées par TOTAL), au Kazakhstan (le champs géant de Kashagan réduit sa production de 210 kbd pour maintenance) et aux USA ou le rig count a montré la plus forte baisse hebdomadaire depuis 2016 la semaine dernière (-9)c Semaine du 17-08-2018 au 24-08-2018 - Pétrole 5/20

Outlook La série positive inattendue des dix derniers jours a totalement annulé le cycle baissier engagé depuis la mi-juillet. Le Brent est repassé au-dessus du niveau de référence $75/b et le Momentum semble fort. Le WTI est en retrait mais il est freiné par les incertitudes locales, relatives au dollar et au commerce avec la Chine. Nous voyons la dynamique actuelle continuer avec le Brent en route vers la zone des $80/b cette semaine. Semaine du 17-08-2018 au 24-08-2018 - Pétrole 6/20

Gaz

La faiblesse persistante de l'offre norvégienne soutient les prix spot

européens

Les prix spot européens ont encore augmenté au cours de la semaine en raison des problèmes d'approvisionnement.

Les maintenances sur les infrastructures ont continué de réduire l'offre norvégienne, avec parfois un impact plus important

que prévu ; mercredi, Gassco a revu à la hausse le volume de réduction à l’usine de traitement de gaz de Kollnes : du 22

août au 2 septembre, les flux seront réduits de 35.5 millions de mètres cube/jour, au lieu de 32.5 millions de mètres

cube/jour comme annoncé précédemment. De plus, vendredi, Gassco a signalé un arrêt imprévu sur le gisement d'Asgard

qui devrait durer deux semaines. Au final, l'offre norvégienne a chuté à 281 millions de mètres cube/jour vendredi, contre

308 millions de mètres cube/jour une semaine auparavant.

Au Royaume-Uni, le syndicat Unite a déclaré jeudi que les négociations entre Total et les travailleurs des plates-formes

Elgin, Alwyn et Dunbar avaient échoué, ce qui signifie que les grèves déjà programmées seraient maintenues.

Demande de gaz dans le secteur électrique Prix day-ahead en Europe

Source: TSOs et ENGIE Global Markets

Source : Argus et ENGIE Global Markets

Variations de stocks en Europe (ALL+FR+IT+P-B+R-U) Approvisionnement gazier européen

Source: TSOs et ENGIE Global Markets

Source: TSOs et ENGIE Global Markets

Semaine du 17-08-2018 au 24-08-2018 - Gaz 7/20

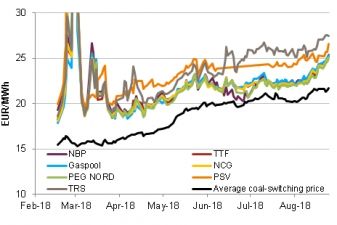

La hausse des prix des EUA, du pétrole et du charbon a fourni un

soutien aux prix sur la courbe lointaine

Encore une fois, la tendance haussière sur les prix spot s'est répercutée sur les prix de la courbe. L'augmentation des prix

des EUA, du pétrole et du charbon a également eu un impact haussier, en particulier pour les prix de la courbe éloignée.

Les prix sur le contrat septembre 2018 du TTF ont augmenté de 79 centimes sur la semaine, clôturant à 24.95 €/MWh

vendredi. Sur la courbe lointaine, les prix du TTF Cal 2019 ont grimpé à 22.78 €/MWh vendredi, en hausse de 72

centimes sur la semaine.

Notons également que le gouvernement néerlandais a déclaré dans un projet de proposition présenté vendredi que la

production de gaz du gisement géant de Groningen serait plafonnée à 19.4 milliards de mètres cubes/an pour l'année

gazière 2018, contre 21.6 milliards de mètres cubes/an pour l'année gazière en cours. Ce chiffre correspond aux attentes

et a eu peu d’impact sur les prix.

En Asie, les problèmes d'approvisionnement en GNL ont poussé les prix à la hausse. L'approvisionnement russe a été

affecté par une panne imprévue à l'usine de Sakhalin 2 le 23 août et l'offre australienne par une maintenance prévue sur

le train 2 de Wheatstone. Cependant, la faible demande chinoise due aux prix élevés a permis de limiter la hausse des

prix. Les prix du JKM ont augmenté de 26 centimes de dollar sur la semaine, clôturant vendredi à 11.48 $/MMBTU (33.82

€/MWh).

Prix month-ahead en Europe, aux Etats-Unis et en Asie Analyse technique sur les prix TTF year-ahead

Source: Argus, Platts, Nymex et ENGIE Global Markets

Source: Argus et ENGIE Global Markets

Outlook

Les maintenances programmées sur les infrastructures et les arrêts imprévus continueront à limiter la production

norvégienne cette semaine et à soutenir les prix du gaz en Europe. Cependant, pour les prix de la courbe, le potentiel

de hausse pourrait être limité par les niveaux de résistance technique, les cours se négociant maintenant à des

niveaux de surachat.

Semaine du 17-08-2018 au 24-08-2018 - Gaz 8/20

Charbon

Nouvelle hausse des prix sur la courbe lointaine

Les prix du charbon en Europe ont été mitigés au cours de la semaine : en baisse sur le spot et la courbe proche, en

hausse sur la courbe lointaine. Cependant, cela ne signifie pas que le marché s'affaiblit. Bien au contraire, comme les prix

spot sont largement supérieurs aux prix de la courbe lointaine, cela signifie que la tension sur le spot se propage à la

courbe lointaine.

La demande de charbon en Asie reste forte, comme le montrent les derniers chiffres en provenance de Thaïlande : les

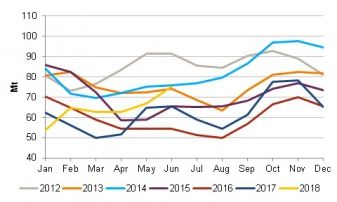

importations de charbon ont fait un bond de 57% en juillet par rapport à l'année dernière pour atteindre 2.3 millions de

tonnes.

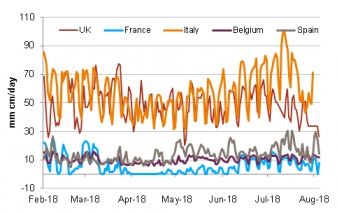

En Europe, les bas niveaux d’eau sur le Rhin (et la situation pourrait s’aggraver dans les semaines à venir) entravent

l’activité de transport par barge, suscitant des inquiétudes quant à l’approvisionnement en charbon.

Les prix du contrat API 2 Cal 2019 ont clôturé à 90.28 $/t vendredi, en hausse de 0.83 $ sur la semaine.

Analyse technique pour les prix API 2 Cal 2019 Prix spot du charbon

Source : Argus et ENGIE Global Markets

Source : Reuters et ENGIE Global Markets

Prix forward du charbon Stocks de charbon des centrales électriques chinoises

Source : Argus et ENGIE Global Markets Source : ENGIE Global Markets

Semaine du 17-08-2018 au 24-08-2018 - Charbon 9/20

Outlook Les fondamentaux tendus pourraient continuer à soutenir les prix du charbon en Europe cette semaine. Toutefois, une correction technique ne peut pas être exclue car les prix traitent désormais à des niveaux de surachat. Semaine du 17-08-2018 au 24-08-2018 - Charbon 10/20

Electricité

Les prix de l'électricité s'envolent avec l'augmentation du prix du

carbone

Le manque de disponibilité des centrales nucléaires françaises pèse de plus en plus

Sur le marché day-ahead, les prix étaient de nouveau très élevés en début de semaine avant de corriger un peu à la

baisse sous l’effet de changements météorologiques. Les contrats month-ahead ont fortement progressé, surtout en

France, tout comme le contrat Q4-18. De multiples défaillances, maintenances ou limitations de capacité causées par la

température trop élevée des rivières à proximité des centrales servant à leur refroidissement, ont réduit la disponibilité du

parc nucléaire français. La capacité disponible n’était que de 33 GW ce lundi matin, soit 52% de la capacité totale, un

niveau extrêmement bas.

Disponibilité du parc nucléaire français Prix de l’électricité day-ahead

Source : EEX, Platts, Argus, ECB, ICE et ENGIE Global Markets

Source : TSO et ENGIE Global Markets

Les contrats calendaires français et allemand au plus haut sur 6 ans

Les prix de l’électricité calendaire n’ont fait que progresser la semaine dernière, sous l’effet d’une rapide augmentation

des prix du CO2 (+2.5 EUR en une semaine), du manque de disponibilité des centrales nucléaires françaises, du manque

de production éolienne et de la chaleur persistante en début de semaine. La plupart des contrats ont atteint de nouveaux

points hauts. Ainsi le contrat France Cal 19 baseload s’est échangé jusqu’à 54.2€/MWh contre moins de 52€/MWh la

semaine précédente. Le contrat équivalent allemand a clôturé à 49.27€/MWh.

Coûts des combustibles Contrats d’électricité forward de base européens

Source : EEX, Platts, Argus, ECB, ICE et ENGIE Global Markets

Source : EEX, Platts, Argus, ECB, ICE et ENGIE Global Markets

Semaine du 17-08-2018 au 24-08-2018 - Electricité 11/20Outlook Cette semaine, les prix spot devraient rester élevés avec une nouvelle chute de la production éolienne et en raison du peu de disponibilité des centrales nucléaires en France. La consommation électrique devrait toutefois restée semblable à celle de la semaine précédente en France. Sur la courbe, les EUAs pourraient enregistrer une nouvelle hausse, ce qui renchérirait le prix de l’électricité. Néanmoins, avec une situation de surachat sans précédent sur le marché du carbone depuis au moins 2011, une correction à la baisse apparaîtrait totalement logique. Semaine du 17-08-2018 au 24-08-2018 - Electricité 12/20

Emissions Le contrat EUA Dec'18 s'échange à plus de 21€/t Le prix de la tonne de CO2 a progressé de façon très rapide la semaine dernière, gagnant 2,5€ sur une semaine seulement (+14%) et traitant à de nouveaux plus hauts sur 10 ans. Les prix des contrats EUA sont sortis de la précédente configuration haussière (mi-juin à mi-août), plus lente et se sont rapidement retrouvés en situation de surachat selon plusieurs indicateurs techniques, ce qui laisse penser que cette situation ne sera pas tenable dans le long-terme. La tonne de CO2 s’échange désormais au plus haut depuis 2008, et à plus de 20€/t. Les raisons de cette hausse sont multiples. Sur le plan fondamental, les acteurs de marchés s’attendent à des conditions beaucoup plus contraignantes l’an prochain en raison de la mise en place d’une Réserve de Stabilité du Marché mettant de côté une partie important des quotas initialement prévus pour les enchères. Mais cette réforme est connue du marchés depuis des mois, voire anticipée depuis au moins un an. La hausse brusque de la semaine dernière a donc plus à voir avec une vague de panique à l’achat, sur fond d’enchères déjà réduites puisque l’on est en août, alors que plusieurs analystes ont annoncé la semaine dernière avoir révisé sur leur prévisions de prix d’ici à la fin de l’année à la hausse (jusqu’à 25€/t). Selon certains analystes, le prix du carbone serait tiré à la hausse par le prix théorique auquel la production d’électricité avec du gaz deviendrait moins chère que la production avec du charbon. Le charbon est en effet plus polluant que le gaz, il a donc un prix de « bascule » du CO2 qui permet d’égaliser les coûts, et donc de moins polluer. La corrélation entre ces deux courbes est en effet très forte depuis plusieurs mois. Or, les prix du gaz augmentant fortement en raison d’un contexte plus tendu actuellement en Europe, le prix du CO2 ne peut que suivre à la hausse. Prix de marché des EUAs Prix de marché des CERs Source : ECX ICE et ENGIE Global Markets Source : ECX ICE et ENGIE Global Markets Outlook Cette semaine, une correction à la baisse apparaitrait parfaitement logique dans la mesure où les contrats d’EUAs ont atteint des niveaux de surachat sans précédent depuis 2010 au moins. Une telle hausse ne sera pas soutenable très longtemps. Néanmoins, le marché ne semble plus regarder aucun indicateur technique depuis que le plus haut sur 10 ans a été dépassé (18.18€/t pour le contrat EUA first dec). Le hausse pourrait donc sur poursuivre encore plusieurs jours. Le prochain niveau de résistance se situe autour de 25.5€/t. Semaine du 17-08-2018 au 24-08-2018 - Emissions 13/20

Semaine du 17-08-2018 au 24-08-2018 - Price Summary 14/20

Contact Recherche économique Head of Economic Research : Evariste Nyouki +33 (0)1 56 65 65 21 evariste.nyouki@engie.com Macroéconomie : Olivier Gasnier +33 (0)1 56 65 65 23 olivier.gasnier@engie.com Charbon : Paul Raymond +33 (0)1 56 65 65 22 paul.raymond@engie.com Pétrole : Benoit Guard +33 (0)1 56 65 44 01 benoit.guard@engie.com Gaz : Julien Hoarau +33 (0)1 56 65 44 33 julien.hoarau@engie.com Emissions : Sandrine Ferrand +33 (0)1 56 65 65 48 sandrine.ferrand@engie.com Equipe Commerciale Semaine du 17-08-2018 au 24-08-2018 - Contact 15/20

Paris : +33 (0)1 56 65 68 59 lst-bee-emt-oss-originationemea@engie.com Brussels : +32 (0)2 336 71 44 lst-bee-emt-oss-originationemea@engie.com Rome : +39 (06) 3103 2333 lst-bee-emt-oss-originationemea@engie.com Berlin : +49 (0)30 726 153 561 lst-bee-emt-oss-originationemea@engie.com Prague : +42 022 6216141 lst-bee-emt-oss-originationemea@engie.com Singapore : +65 62399438 lst-bee-emt-oss-originationepac@engie.com Semaine du 17-08-2018 au 24-08-2018 - Contact 16/20

Glossaire API#2 : est l'indice de référence pour le marché du charbon en Europe. Il indique le prix “CIF”• (cost, insurance and freight) pour du charbon délivré dans la zone ARA, zone privilégiée pour l'importation de charbon. API#4 : indique le prix “FOB”• (free on board) pour du charbon délivré à Richard Bay, Afrique du Sud, l'un des pays d'importation les plus importants pour l'Europe. ARA : Amsterdam/Rotterdam/Anvers sont les ports de destination classiques pour livraison dans la zone NWE. Backwardation : situation où les prix de marché au début de la courbe sont plus élevés qu'en fin de courbe. Bearish : situation où les acteurs du marché anticipent une baisse des prix. Brent : pétrole de la Mer du Nord utilisé comme benchmark sur ICE futures à Londres. Bullish : situation où les acteurs du marché anticipent une hausse des prix. CER : Certified Emission Reductions. Ce sont des certificats certifiant que la réduction d'émissions a été réalisée dans le cadre d'un projet issu du Clean Development Mechanism (CDM) par une nation industrialisée et dans un pays en voie de développement. Clean dark spread : différence entre le prix de marché de l'électricité et les coûts relatifs au charbon utilisé pour produire l'électricité, incluant le prix des émissions (« clean »). Clean spark spread : différence entre le prix de marché de l'électricité et les coûts relatifs au gaz utilisé pour produire l'électricité, incluant le prix des émissions (« clean »). Contango : situation où les prix de marché au début de la courbe sont moins élevés qu'en fin de courbe. EUA : Semaine du 17-08-2018 au 24-08-2018 - Glossaire 17/20

EU Emission Allowances, ou EUAs, sont des crédits d'émission qui sont alloués aux entreprises couvertes par le EU Emission Trading Scheme (EU ETS). Chaque unité représente le droit d'émettre une tonne de dioxyde de carbone. Les EUAs sont disponibles en nombre limité. Long : un acteur qui prend une position “Long”• indique qu'il a acheté la commodité dans l'espoir de la vendre plus tard à un prix plus élevé. Ordre du mérite : est l'ordre dans lequel les unités de production d'électricité sont classées par ordre croissant de coûts variables de production. NBP : est la référence de prix pour le gaz naturel traité au National Balancing Point en Angleterre. C'est le plus gros hub gaz pour les contrats spot et forward en Europe. Short : un acteur qui prend une position “short”• indique qu'il a vendu la commodité dans l'espoir de la racheter plus tard à un prix moins élevé. TTF : est la référence de prix pour le gaz naturel traité au Title Transfer Facility aux Pays-Bas. WTI : est la dénomination pour le pétrole brut de référence aux Etats-Unis et est souvent répertorié comme WTI, Cushing, Oklahoma. Semaine du 17-08-2018 au 24-08-2018 - Glossaire 18/20

Mentions légales Avertissement : Ce document est communiqué à titre d'information uniquement et ne constitue pas une recommandation d'investissement, un conseil en investissement ou toute autre recommandation d'investissement personnalisée. Ce document a vocation à être diffusé à une liste de destinataires sans distinction, sans que soient pris en compte les objectifs d'investissement, la situation financière ou les besoins spécifiques d'un destinataire en particulier. Il ne saurait être transmis à toute autre personne sans l'accord préalable et écrit de ENGIE Global Markets. Ce document et les informations qu'il contient, et notamment l'expression de toute opinion, ne doivent être considérés ni comme une offre d'acheter ou de vendre ou une sollicitation d'acheter ou de vendre tout instrument financier ou tout autre produit ou actif ni comme une offre de service d'investissement, une recommandation d'investissement ou tout autre conseil de nature financière, juridique, fiscale, comptable ou autre. Les informations contenues dans le présent document ont été obtenues ou sont fondées sur des sources jugées fiables. Toutefois, ENGIE Global Markets ne garantit ni l'exactitude ni l'exhaustivité de celles-ci, bien que ENGIE Global Markets considère que le contenu de ses publications soit exact, clair et non trompeur. Tout avis, opinion ou prévision a un caractère provisoire. Les avis et opinions contenues dans ce document, tout comme les prévisions, hypothèses, estimations et prix cible, sont susceptibles d'être modifiées à tout moment sans notification préalable. Toute référence à des performances ou valorisations passées ne préjuge pas des performances ou valorisations futures. ENGIE Global Markets n'est pas tenue de divulguer ou de tenir compte des informations contenues dans ce document lorsqu'elle conseille ses clients ou effectue une opération avec eux ou pour leur compte. En aucun cas ENGIE Global Markets, ses sociétés mères dont ENGIE et leurs sociétés affiliées au sein du groupe ENGIE, ses filiales ainsi que ses directeurs, administrateurs, salariés, agents, représentants ou conseil respectifs ou toute autre personne ne sauraient être tenus responsables à l'encontre de toute personne de tout dommage direct, indirect, accessoire, consécutif à une perte de chance, perte de profit, manque à gagner ou tout autre perte ou dommage de quelque nature que ce soit, pouvant notamment résulter de l'utilisation et la diffusion de ce document et des informations qu'il contient. Ce document s'adresse exclusivement aux personnes pouvant être qualifiées de clients “professionnels”• ou “contreparties éligibles”• et n'a pas vocation à s'adresser à des personnes pouvant être qualifiées de clients « non professionnels » au sens du Code monétaire et financier et du Règlement général de l'Autorité des marchés financiers. Si un client « non professionnel » obtenait une copie de ce document, il ne doit pas fonder sa décision d'investissement sur la seule base de ce document mais doit prendre conseil auprès d'experts indépendants aux fins d'examiner les différents aspects notamment financiers, juridiques, fiscaux, et comptables de l'investissement envisagé et ce, avant de réaliser un quelconque investissement ou effectuer une quelconque opération. En aucun cas la responsabilité de ENGIE Global Markets, de ses sociétés mères dont ENGIE et leurs sociétés affiliées au sein du groupe ENGIE, de ses filiales ainsi que de ses directeurs, administrateurs, salariés, agents, représentants ou conseils respectifs ou toute autre personne ne pourra être recherchée suite à l'utilisation des informations contenues dans ce document qui aurait pour conséquence la survenance de pertes financières ou la prise de décision ou la conclusion d'opérations sur le fondement de ces informations. La négociation et la conclusion d'opérations portant sur des matières premières, des instruments financiers et/ou des dérivés (tels que les contrats à termes type « forward » ou « futures », les options et les contrats pour le paiement d'un différentiel) ou tout autre type d'actif, comportent des risques spécifiques. Vous ne devez pas conclure ce type d'opération sans en comprendre au préalable la nature et sans mesurer l'étendue de votre exposition aux risques. Il est notamment nécessaire de vérifier au préalable que l'investissement ou l'opération envisagé(e) est en adéquation à ses propres objectifs d'investissement et sa capacité financière. Il est donc fortement conseillé à chaque investisseur de rechercher des conseils juridiques et financiers indépendants et de ne pas fonder sa décision d'investissement ou de conclusion de toute opération sur la seule base de ce document. Semaine du 17-08-2018 au 24-08-2018 - Mentions légales 19/20

ENGIE Global Markets, ses sociétés mères dont ENGIE et leurs sociétés affiliées au sein du groupe ENGIE, et ses filiales peuvent à tout moment et dans les limites autorisées par la loi, agir sur la base des informations contenues dans ce document et/ou utiliser celles-ci notamment avant la diffusion ou la publication de ce document. Chacune d'entre elles est susceptible de négocier, de tirer profit de la négociation et de la conclusion d'opérations, d'agir comme teneur de marché, agent ou conseil, courtiers sur les matières premières, instruments financiers, produits dérivés et tous types d'actifs mentionnés dans ce document. ENGIE Global Markets, ses sociétés mères dont ENGIE et leurs sociétés affiliées au sein du groupe ENGIE, et ses filiales, directeurs, administrateurs, salariés ou tout agent lié ou ses représentants, peuvent prendre à tout moment ou avoir pris des positions sur toute matière première, instrument financier, produit dérivé et tout type d'actifs mentionnés dans ce document. Information importante Le présent document est une « communication à caractère promotionnel » au sens du Code monétaire et financier et du Règlement général de l'Autorité des marchés financiers et ne constitue en aucun cas une « recommandation d'investissement à caractère général » telle que définie dans le Règlement général de l'Autorité des marchés financiers. Elle n'a pas été élaborée conformément aux dispositions légales et réglementaires visant à promouvoir l'indépendance des analyses financières. A ce titre, ENGIE Global Markets n'est pas soumise à l'interdiction d'effectuer des transactions sur toute matière première, instrument financier, produit dérivé et tout type d'actif concernés avant diffusion de la communication. A titre d'exemple, le reporting ou les méthodes de rémunération ou la location physique du ou des auteurs de cette publication ou le fait que l'auteur de ce document puisse prendre part à la relation client peuvent ne pas être conformes avec les exigences légales définies pour promouvoir la recommandation d'investissement à caractère général. Déclaration des auteurs : Ce document a été préparé par les économistes de ENGIE Global Markets. Chaque auteur de ce document certifie que les avis et opinions exprimés dans ce document reflètent uniquement leurs avis et opinions personnels concernant les matières premières, instruments financiers, produits dérivés et tous types d'actifs mentionnés dans ce document et, sauf indication contraire, ne reflètent pas les avis et opinions de ENGIE Global Markets. Diffusion : ENGIE Global Markets n'est pas autorisée à conduire ses activités, et notamment à diffuser ou remettre ce document, dans toutes les juridictions. Certains produits, instruments financiers et services peuvent ne pas être disponibles dans certaines juridictions et /ou à certains clients ou catégories de clients ou d'investisseurs. Vous devez vous informer au sujet des réglementations et/ou lois locales qui vous sont applicables et vous y conformer. ENGIE Global Markets, ses sociétés mères dont ENGIE et leurs sociétés affiliées au sein du groupe ENGIE, ses filiales ainsi que ses directeurs, administrateurs, salariés, agents, représentants ou conseil respectifs ne sauraient être tenus responsables à l'encontre de toute personne du fait de la diffusion, la possession ou la remise de ce document dans quelque juridiction que ce soit. Propriété intellectuelle : Les données de marché, les noms et les sources qui pourraient être inclus dans ce document peuvent appartenir exclusivement à leurs éditeurs et peuvent donc être protégés par les lois internationales sur le copyright. Il vous appartient de respecter ces règles. Semaine du 17-08-2018 au 24-08-2018 - Mentions légales 20/20

Vous pouvez aussi lire