Observatoire des Stratégies de Gestion de Taux - O OSGT - Convictions AM

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

O OSGT Observatoire des Stratégies de Gestion de Taux % % % Rapport semestriel % Octobre 2016 Avec le soutien de et de l’

Sommaire OSGT – réunion du 19 octobre 2016 (synthèse) …………………………………………….………….………….… page 3 Présentation des travaux Les fonds, flux et performances ajustées du risque ; évolutions marquantes, par Alban DUCHAINE…….. page 8 Assurance de portefeuille dans un fonds ouvert, par Fabrice RIVA et Matthieu BARRAILLER…………….... page 43 Réflexions sur l’univers des taux d’intérêt Le comportement des obligations dans le modèle d’allocation, par Matthieu BARRAILLER …….............. page 78 Les leçons de la crise. Une étonnante confession. Document interne du « Groupe of Thirty », par Jacques NINET……………………………………………………………………………………………………….. page 83

Comité Consultatif de l’Observatoire réunion du 19 octobre 2016 Synthèse par Jacques NINET Jacques NINET a partagé sa vie professionnelle entre les marches financiers et l'Université. Il a notamment occupé des fonctions de responsable des financements au CEPME, puis dirigé les équipes de gérants de diverses sociétés d'Asset mangement, dont Fimagest, Barclays et dernièrement Sarasin France. Tout au long de sa carrière il a exercé des activités d’enseignant-chercheur associé dans des masters spécialisés en finance, tout en participant à divers groupes de recherche sur la finance responsable et le développement durable. Jacques NINET a publié de nombreuses études sur la finance et le développement durable. Diplômé de l'ESCP et ancien élève de l'Institut Technique de Banque

Synthèse du Comité Consultatif de l’OSGT du 19 octobre 2016 Flux et performance des fonds de taux. Alban DUCHAINE, Morningstar NB. Les observations portent sur les chiffres à fin août 2016 Flux Le semestre écoulé a vu le grand retour des fonds obligataires, marquant une totale inversion de tendance par rapport au précédent comité, tenu en avril 2016, sur la base des chiffres arrêtés en février qui avait été marqué par « un comportement plutôt médiocre de la catégorie obligataire » Depuis le début de l’année, les fonds obligataires ont en effet collecté 345 MDs USD (flux net Monde), au détriment des fonds actions (115 MDs de rachats) et convertibles (-10 MDs). Le total des masses gérées en obligations atteint désormais 6 800 MDs contre 14 000 MDs en actions. En Europe, la progression de 91 MD USD des fonds obligataires équivaut quasiment à la baisse cumulée des fonds actions (-74 MDs) et convertibles (-8 MDs). Les actifs gérés dans les deux catégories convergent peu à peu. De 2012 à mi 2016, les encours en obligations ont quasiment doublé, de 1 200 à 2 300 MDs tandis que les fonds actions ne progressaient « que » de 2 000 à 2 900 MDs. La collecte obligataire européenne s’est concentrée sur les fonds de dette corporate européenne et américaine, essentiellement de type ETF, à hauteur de 16 MDs. Ces deux catégories totalisant respectivement 156 et 35 MDs d’AUM. Les sorties les plus importantes concernent le High-yield en dollar et les fonds d’obligations gouvernementales zone euro, deux catégories qui stagnent voire reculent depuis deux ans. Parmi les créations, la catégorie la plus dynamique est « Other fixed income », qui regroupe des sous-catégories « inclassables » telles que dettes subordonnées, fonds à échéance et MBS. Focus sur les fonds monétaires En dépit des rendements voisins de zéro, cette catégorie continue de collecter en Europe : + 116 MDs € en un an et un encours supérieur à 1 100 MDs €. Les Money Market Funds américains totalisent 2 660 MDs USD et les fonds monétaires japonais 88 billions de Yens (environ 850 MDs USD). Bref aperçu des performances Les mesures de performances font apparaître sur toutes les catégories un creusement accéléré de l’écart entre la performance moyenne de la catégorie et son benchmark, depuis 2014 ou 2015 selon les cas. Ceci constitue un argument fort en faveur des ETF versus une gestion active qui peine à prouver sa valeur ajoutée et qui est « pénalisée » par l’élévation du poids relatif des frais de gestion, bien que ceux-ci ont été souvent réduits.

Synthèse du Comité Consultatif de l’OSGT du 19 octobre 2016 Assurance de portefeuille dans un fonds ouvert. Fabrice RIVA Université Paris-Dauphine et Matthieu BARRAILLER Convictions AM Les travaux présentés par Mathieu Barailler constituent la première brique de la thèse CIFRE préparée par ce dernier dans le cadre du partenariat entre l’université Paris-Dauphine et CAM. Ils présentent un intérêt accru dans l’environnement de taux nuls qui associe tout rendement positif à un risque également positif (i.e. la disparition de l’actif sans risque à rémunération positive). En effet, la liquidité et la protection du capital sont deux composantes majeures du choix d’investissement et toute stratégie visant à assurer l’investisseur sur ces deux points constitue un apport décisif pour ce choix. La revue des différentes stratégies proposées depuis une quarantaine d’années fait apparaître des solutions intéressantes en théorie mais souvent inefficientes dans la réalité, comme par exemple la gestion de stop loss ou la couverture optionnelle. Une autre famille d’assurance basée sur les « coussins (CPPI) ou les coussins ajustés (TIPP) paraît plus judicieuse mais présente le double inconvénient d’une monétisation irréversible du fonds en cas de consommation du coussin et d’une augmentation de l’exposition à mesure que le marché monte. D’autres méthodes, enfin sont basées sur les paramètres de risque du marché (value at risk ; modèle Garch sur la volatilité etc…). Dans tous les cas ces stratégies sont peu adaptées aux fonds ouverts. Le principe mis en œuvre ici (Multifloor) consiste à protéger les performances passées, de sorte que tous les investisseurs sont couverts de manière identique quelle que soit leur antériorité, et à éviter le « KO », c’est-à-dire la monétisation en cas de « shortfall ». Les deux déterminants de l’assurance sont à chaque instant la perte maximale autorisée (draw-down) et le coefficient d’asymétrie entre cette perte et l’intervalle de hausse au-delà duquel le portefeuille se désensibilise. La formalisation du modèle et les tests empiriques menés sur des distributions appropriées montrent que le modèle proposé obtient les meilleures performances en termes de risque de perte (notamment de max draw down par rapport à un fonds buy and hold) et de monétisation définitive (par rapport à un CPPI), pour un rendement légèrement inférieur.

Synthèse du Comité Consultatif de l’OSGT du 19 octobre 2016 Comportement du modèle d’allocation flexible Conviction AM. Matthieu BARRAILLER Convictions AM Alors que le modèle était largement investi en obligations en fin 2015, en dépit des taux déjà très bas observés à l’époque, une forte désensibilisation est intervenue à partir du mois de juin, notamment sur les obligations japonaises et « core » Europe. La perspective d’une remontée tendancielle des taux à partir de fin 2016 conduit à envisager d’introduire dans le modèle des classes d’actif « reverse taux longs » ou « emprunteur taux fixe » pour bénéficier d’une contribution positive d’une telle tendance.

Synthèse du Comité Consultatif de l’OSGT du 19 octobre 2016 Présentation du document publié en octobre 2015 par le Group of Thirty : Fundamentals of Central banking. Lessons from the crisis. Jacques NINET, conseiller Convictions AM Ce document a été élaboré par un sous-groupe de 16 membres comprenant une dizaine de banquiers centraux (récemment) retraités (JC Trichet ; J Frankel ; A Weber ; E Corrigan ; L Balcerowicz ; P Hildebrand ; G Ortiz ; M Shikarawa ; A Fraga ; J de Larosière), deux académiques, K Rogoff et M Feldstein et quelques personnalités éminentes du secteur financier. Ce texte est une mise à plat des succès et surtout des erreurs des Banques centrales, avant, pendant et après les crises, qui prend parfois la tournure d’une véritable confession en forme d’autocritique. Il se termine par un aveu d’irrésolution quant à la nécessité –et la façon- de mettre fin aux politiques monétaires exceptionnelles menées depuis 2009. Les accidents de 2007-2008 ont révélé l’asymétrie qui a prévalu pendant les trois dernières décennies entre l’impératif de stabilité des prix et l’impératif de stabilité de la sphère financière. Les grilles de lecture proposées par Keynes, Minsky, Kindelberger qui auraient permis de prévoir la crise sont réhabilitées. Il y a aussi quelques aveux étonnants par leur naïveté : “recent history attests to a simple fact: serious macroeconomic crises can occur even against a backdrop of Consumer Price Index price stability. Indeed, the historical record reveals many relevant economic downturns that were not preceded by high inflation—including the Great Depression (p47). Et surtout la reconnaissance d’une politique inspirée par une pensée unique (néoclassique) et les modèles qui en découlent (les DSGE), qui ont été pris en défaut par les faits. Le rapport dénonce enfin la croyance erronée dans les capacités de la politique monétaire pour résoudre les crises (la doctrine Greenspan) et il reconnait les effets non désirables induits par un assouplissement monétaire prolongé. Pourtant il ne tranche pas, faute de consensus, sur la nécessité de mettre rapidement un terme à ces politiques et d’anticiper les phases de sur-liquidité : « there is no consensus as to whether monetary policy should be used to lean against excessive credit expansion and the resulting buildup of (noninflationary) “imbalances” in the economy ». Il finit un donc sur un compromis minimaliste : «il faudrait s’assurer que la politique monétaire est conduite de manière plus symétrique tout au long du cycle financier ». Au total, il s’agit d’un travail à la fois étonnant par sa lucidité tardive et quelque peu inquiétant sur le risque d’erreur attaché à des politiques monétaires qui gouvernent de fait l’économie et les finances mondiales.

Les fonds, flux et performances ajustées du risque ; évolutions marquantes par Alban Duchaine, Morningstar

Les stratégies obligataire Un retour de la collecte sur les produits obligataires … …au détriment des fonds Allocation, Actions et Convertibles O 292 milliards $ de collecte contre 18 milliards $ à fin février 2016 dans le monde Data as of 08/31/2016

Les stratégies obligataire L’évolution des actifs nets depuis 2011 O 6800 milliards $ sur les fonds obligataires à fin aout 2016 Data as of 08/31/2016

Les stratégies obligataire L’évolution de la collecte nette depuis 2011 sur le Fixed Income Un rebond de la collecte sur les produits obligataires : +162 Mds $ pendant l’été 2016 Data as of 08/31/2016

Les stratégies obligataire Une collette importante sur les produits obligataires en Europe … et un stock existant Actions Vs Obligations qui devient proche O 53 milliards € de collecte sur le dernier trimestre contre 13 milliards € de décollecte sur les Actions Data as of 08/31/2016

Les stratégies obligataire Les encours par classes d’actifs : …de 1200 milliards € en 2012 à 2300 milliards € en 2016 sur le Fixed Income Data as of 08/31/2016

Les stratégies obligataires Les investisseurs se sont essentiellement tournés sur les émetteurs privées en Europe et aux Etats-Unis ; Un recul des placements d’attente (Ultra-Short Term Bond) par rapport au début d’année. Top 10 de la collecte nette en Europe – Catégorie Morningstar sur les obligations Data as of 08/31/2016

Les stratégies obligataires Une croissance de 16% des encours depuis 1 an passant à un stock de 156 milliards € Zoom 1. Flux sur la catégorie EUR Corporate Bond depuis 2011 sur Total Assets 156 Mds € Data as of 08/31/2016

Les stratégies obligataires Des souscriptions captées surtout par les ETFs 1. Top 10 Collecte – Fonds de la catégorie EUR Corporate Bond Data as of 08/31/2016

Les stratégies obligataires Une croissance de 23% des encours depuis 1 an avec un stock de 35 Mds € Zoom 3. Flux sur la catégorie USD Corporate Bond depuis 2011 sur Total Assets 35 Mds € Data as of 08/31/2016

Les stratégies obligataires Des souscriptions captées surtout par les ETFs 3. Top 10 Collecte – Fonds de la catégorie USD Corporate Bond Data as of 08/31/2016

Les stratégies obligataires Les investisseurs ont délaissé les fonds High Yield (-15 Mds € toutes sous catégories confondues) et les obligations souveraines Top 10 de la décollecte nette en Europe – Catégorie Morningstar sur les obligations Data as of 08/31/2016

Les stratégies obligataires Une décollecte lancinante depuis avril 2014 qui s’est accentuée à partir de l’été 2016 Zoom 94. Flux sur la catégorie USD High Yield Bond depuis 2011 sur Total Assets 49 Mds € Data as of 08/31/2016

Les stratégies obligataires Toutes les maisons ont été impactées par la décollecte de la catégorie et les big players ont été lourdement pénalisés. 1. Top 10 Décollecte des fonds de la catégorie USD High Yield Bond Data as of 08/31/2016

Les stratégies obligataires Un décollecte quasi continue depuis avril 2015. Le stock existant est proche de 102 Mds € 93. Flux sur la catégorie EUR Government Bond depuis 2011 Zoom sur Total Assets 102 Mds € Data as of 08/31/2016

Les stratégies obligataires Toutes les maisons ont été impactées par la décollecte de la catégorie 93. Top 10 Décollecte des fonds de la catégorie EUR Government Bond Data as of 08/31/2016

Les stratégies obligataires Zoom sur les fonds obligataires créés sur les 12 derniers mois : quelle sont les stratégies qui ont collectées ? Data as of 08/31/2016

Les stratégies obligataires Zoom sur les fonds obligataires créés sur les 12 derniers mois : quelle sont les stratégies qui ont collectées ? Top 10 Collecte Fonds Data as of 08/31/2016

Les stratégies obligataires Focus sur la catégorie Monétaire : une classe d’actif qui fait le YoYo… mais des sommes investies toujours conséquentes : plus de 1116 milliards € (+116 Mds € en 1 an). Data as of 08/31/2016

Les stratégies obligataires Focus sur la catégorie Monétaire : le cas des USA et du Japon US Money Market : 2660 Mds $ investis Japan Money Market : 88 Mds Yen investis Data as of 08/31/2016

La bibliothèque des stratégies possibles O Tableaux de bord des principales catégories Obligataires 1 2 3 4 5 AGGREGATE GOVERNMENT CREDITIG HIGHYIELD CONVERTIBLE Euro Euro Aggregate Bonds Euro Govt Bonds Euro Corp Bonds Euro High Yield Bonds Europe Convertible Bonds Euro IL Indexes Barclays Euro Aggregate TR EUR Barclays Euro Agg Govt TR EUR Barclays Euro Agg Corps TR EUR Barclays Pan Euro HYTR EUR Exane ECI Europe TR Barclays Example of Fund Global Global Aggregate Bonds Global Government Bonds Global Credit Bonds Global High Yield Bonds Global Convertible Bonds Global Indexes Citi WBIGNonEUR Citi WGBI Barclays Global Credit Barclays Global High Yield TR UBS Global Convertible BarCap G Example of Fund Emerging Emerging Aggregate Bonds Emerging Market Bonds LC EM Corp.Debt HEUR Emerging High Yield Bonds Convertibles Others EM Inf Indexes MVEM Aggregate Bond Index JPM GBI EM Global TR USD Barclays EM Corp.Bond Index HEUR Barclays Example of Fund Multiple by : Sector Bonds Other Country Financial … Fixed Term Bonds Currency Hedge Leveraged Loans Variable Bonds Duration ABS Leverage Real Estate Loans Infra Loans Munies 2 3 41 52 63 94 5 GOVERNMENT CREDITIG HIG AGGHREYG IEAT LDE CO GONVERTIBLE VERNME NT INFLATIODIT CRE N LINKE IG D CASH HIGHYIELD CONVERTIBLE Euro Govt Bonds Euro Corp Bonds Euro E Euro uroHigh Yield Bonds Aggregate Bonds EEurope Convertible uro Govt Bonds Bonds E Euro uroIL Linked Corp Bonds Bonds Cash EUR Yield Bonds Euro High Europe Convertible Bonds Euro IL UR Barclays Euro Agg Govt TR EUR Indexes Barclays Euro Agg Corps TR EUR B Barclays arclaysPEan uroEAggregate uro HYTR E UREUR TR EBxane ECIEuro arclays Europe AggTR Govt TR EUR B Barclays arclaysEEuro uroInfln Agg Lkd TRTR Corps EUR EUR Citi EUR E Barclays PuroDep an Euro3HY Mon TRE EUR UR Exane ECI Europe TR Barclays Example of Fund Global Government Bonds Global Credit Bonds Global Global Global High Yield Bonds Aggregate Bonds Global Global Convertible GovernmentBonds Bonds Global Global Inflation-Linked Credit Bonds Bonds Cash GlobalCurrencies High Yield Bonds Global Convertible Bonds Global Citi WGBI Barclays Global Credit Indexes Barclays Citi WBIGGlobal NonEHigh UR Yield TR UB CitiSWG Global BI Convertible B BarCap arclaysGG lobal lobalI-Linked Credit Bonds HEUR Barclays Global High Yield TR UBS Global Convertible BarCap Example of Fund nds Emerging Market Bonds LC EM Corp.Debt HEE UR merging E Emerging mergingHigh Yield Bonds Aggregate Bonds Convertibles Others Emerging Market Bonds LC E EM M Inflation Corp.DebtLinked HEURBonds Cash Currencies Emerging High Yield Bonds Convertibles Others EM Inf x JPM GBI EM Global TR USD Indexes Barclays EM Corp.Bond Index HEUR MVEM Aggregate Bond Index JPM GBI EM Global TR USD B Barclays arclaysEEM MIL Bondond Corp.B Index Index HEUR Barclays Example of Fund (source : Morningstar) Sector Bonds Other Multiple by : Sector Bonds Other Financial … Fixed Term Bonds Country Financial … Fixed Term Bonds Leveraged Loans Variable Bonds Currency Hedge Leveraged Loans Variable Bonds

0,00 100,00 120,00 140,00 160,00 180,00 200,00 20,00 40,00 60,00 80,00 01/01/2010 01/03/2010 01/05/2010 01/07/2010 01/09/2010 01/11/2010 01/01/2011 01/03/2011 Estimated Net Flow 01/05/2011 01/07/2011 EAA OE EUR Diversified Bond 01/09/2011 Barclays Euro Agg Bond TR EUR 01/11/2011 01/01/2012 1. Catégorie AGGREGATE 42% 29% 01/03/2012 01/05/2012 01/07/2012 01/09/2012 3,68 2,96 Perf Cumulée Vol 5 ans 01/11/2012 01/01/2013 01/03/2013 01/05/2013 EUR Diversified Bond 01/07/2013 01/09/2013 La bibliothèque des stratégies possibles 01/11/2013 01/01/2014 01/03/2014 01/05/2014 01/07/2014 01/09/2014 01/11/2014 01/01/2015 01/03/2015 01/05/2015 01/07/2015 01/09/2015 01/11/2015 01/01/2016 01/03/2016 01/05/2016 01/07/2016 01/09/2016 0 1 2 3 4 -4 -3 -2 -1 Milliards

0,00 100,00 120,00 140,00 160,00 180,00 200,00 20,00 40,00 60,00 80,00 01/01/2010 01/03/2010 1. 01/05/2010 01/07/2010 01/09/2010 01/11/2010 01/01/2011 01/03/2011 01/05/2011 01/07/2011 Estimated Net Flow EAA OE Global Bond 01/09/2011 01/11/2011 01/01/2012 01/03/2012 Catégorie AGGREGATE 01/05/2012 01/07/2012 01/09/2012 01/11/2012 01/01/2013 01/03/2013 01/05/2013 EUR Global Bond 01/07/2013 01/09/2013 01/11/2013 La bibliothèque des stratégies possibles 01/01/2014 01/03/2014 01/05/2014 01/07/2014 01/09/2014 01/11/2014 01/01/2015 01/03/2015 01/05/2015 01/07/2015 01/09/2015 01/11/2015 01/01/2016 01/03/2016 01/05/2016 01/07/2016 01/09/2016 0 1 2 3 -3 -2 -1 Milliards

0,00 100,00 150,00 200,00 250,00 50,00 01/01/2010 01/03/2010 01/05/2010 1. 01/07/2010 01/09/2010 01/11/2010 01/01/2011 01/03/2011 Estimated Net Flow 01/05/2011 01/07/2011 JPM EMBI Global TR USD 01/09/2011 01/11/2011 01/01/2012 01/03/2012 EAA OE Global Emerging Markets Bond Catégorie AGGREGATE 01/05/2012 01/07/2012 73% 111% 01/09/2012 01/11/2012 01/01/2013 8,98 7,89 01/03/2013 Perf Cumulée Vol 5 ans 01/05/2013 01/07/2013 01/09/2013 01/11/2013 La bibliothèque des stratégies possibles 01/01/2014 01/03/2014 01/05/2014 01/07/2014 EUR Global Emerging Markets Bond 01/09/2014 01/11/2014 01/01/2015 01/03/2015 01/05/2015 01/07/2015 01/09/2015 01/11/2015 01/01/2016 01/03/2016 01/05/2016 01/07/2016 01/09/2016 0 1 2 3 4 -4 -3 -2 -1 Milliards

0,00 100,00 120,00 140,00 160,00 20,00 40,00 60,00 80,00 01/01/2010 01/03/2010 2. 01/05/2010 01/07/2010 01/09/2010 01/11/2010 01/01/2011 01/03/2011 01/05/2011 Citi EMU GBI EUR Estimated Net Flow 01/07/2011 01/09/2011 01/11/2011 01/01/2012 01/03/2012 01/05/2012 Catégorie GOVERNMENT 45% EAA OE EUR Government Bond 35% 01/07/2012 01/09/2012 01/11/2012 4,42 3,76 01/01/2013 Perf Cumulée Vol 5 ans 01/03/2013 01/05/2013 01/07/2013 01/09/2013 01/11/2013 La bibliothèque des stratégies possibles EUR Government Bond 01/01/2014 01/03/2014 01/05/2014 01/07/2014 01/09/2014 01/11/2014 01/01/2015 01/03/2015 01/05/2015 01/07/2015 01/09/2015 01/11/2015 01/01/2016 01/03/2016 01/05/2016 01/07/2016 01/09/2016 0 1 2 3 5 4 -4 -3 -2 -1 Milliards

0,00 100,00 120,00 140,00 160,00 20,00 40,00 60,00 80,00 01/01/2010 01/03/2010 2. 01/05/2010 01/07/2010 01/09/2010 01/11/2010 01/01/2011 Local Currency 01/03/2011 Estimated Net Flow 01/05/2011 01/07/2011 01/09/2011 01/11/2011 01/01/2012 01/03/2012 EAA OE Global Emerging Markets Bond - Catégorie GOVERNMENT 01/05/2012 01/07/2012 01/09/2012 45% 28% 01/11/2012 01/01/2013 01/03/2013 9,75 10,15 01/05/2013 01/07/2013 Perf Cumulée Vol 5 ans 01/09/2013 La bibliothèque des stratégies possibles 01/11/2013 01/01/2014 01/03/2014 01/05/2014 01/07/2014 01/09/2014 Global Emerging Markets Bond - Local Currency 01/11/2014 01/01/2015 01/03/2015 01/05/2015 01/07/2015 01/09/2015 01/11/2015 01/01/2016 01/03/2016 01/05/2016 01/07/2016 01/09/2016 0 1 2 3 4 -4 -3 -2 -1 Milliards

0,00 100,00 120,00 140,00 160,00 180,00 20,00 40,00 60,00 80,00 01/01/2010 01/03/2010 2. 01/05/2010 01/07/2010 01/09/2010 01/11/2010 01/01/2011 01/03/2011 Citi US GBI USD 01/05/2011 Estimated Net Flow 01/07/2011 01/09/2011 01/11/2011 01/01/2012 01/03/2012 01/05/2012 Catégorie GOVERNMENT 63% EAA OE USD Government Bond 51% 01/07/2012 01/09/2012 01/11/2012 9,32 10,36 01/01/2013 Perf Cumulée Vol 5 ans 01/03/2013 01/05/2013 01/07/2013 01/09/2013 01/11/2013 La bibliothèque des stratégies possibles USD Government Bond 01/01/2014 01/03/2014 01/05/2014 01/07/2014 01/09/2014 01/11/2014 01/01/2015 01/03/2015 01/05/2015 01/07/2015 01/09/2015 01/11/2015 01/01/2016 01/03/2016 01/05/2016 01/07/2016 01/09/2016 0 0 0 0 1 1 1 0 -1 Milliards

0,00 100,00 120,00 140,00 160,00 20,00 40,00 60,00 80,00 01/01/2010 01/03/2010 3. 01/05/2010 01/07/2010 01/09/2010 01/11/2010 01/01/2011 01/03/2011 01/05/2011 Estimated Net Flow 01/07/2011 01/09/2011 Catégorie CREDIT 01/11/2011 EAA OE EUR Corporate Bond 01/01/2012 01/03/2012 01/05/2012 Barclays Euro Agg Corps TR EUR 41% 36% 01/07/2012 01/09/2012 01/11/2012 3,59 3,53 01/01/2013 Perf Cumulée Vol 5 ans 01/03/2013 01/05/2013 01/07/2013 01/09/2013 EUR Corporate Bond 01/11/2013 La bibliothèque des stratégies possibles 01/01/2014 01/03/2014 01/05/2014 01/07/2014 01/09/2014 01/11/2014 01/01/2015 01/03/2015 01/05/2015 01/07/2015 01/09/2015 01/11/2015 01/01/2016 01/03/2016 01/05/2016 01/07/2016 01/09/2016 0 2 4 6 -6 -4 -2 Milliards

0,00 100,00 150,00 200,00 250,00 50,00 01/01/2010 01/03/2010 3. 01/05/2010 Bond 01/07/2010 01/09/2010 01/11/2010 01/01/2011 Estimated Net Flow 01/03/2011 01/05/2011 01/07/2011 01/09/2011 Catégorie CREDIT 01/11/2011 01/01/2012 01/03/2012 01/05/2012 01/07/2012 01/09/2012 98% EAA OE Global Emerging Markets Corporate 79% 01/11/2012 01/01/2013 01/03/2013 8,56 7,95 01/05/2013 01/07/2013 Perf Cumulée Vol 5 ans 01/09/2013 01/11/2013 La bibliothèque des stratégies possibles Global Emerging Markets 01/01/2014 01/03/2014 01/05/2014 01/07/2014 01/09/2014 01/11/2014 01/01/2015 01/03/2015 01/05/2015 01/07/2015 01/09/2015 01/11/2015 01/01/2016 01/03/2016 01/05/2016 01/07/2016 01/09/2016 0 1 -1 0,2 0,4 0,6 0,8 -0,8 -0,6 -0,4 -0,2 Milliards

0,00 100,00 120,00 140,00 160,00 180,00 200,00 20,00 40,00 60,00 80,00 01/01/2010 01/03/2010 4. 01/05/2010 01/07/2010 01/09/2010 01/11/2010 01/01/2011 01/03/2011 01/05/2011 Estimated Net Flow 01/07/2011 01/09/2011 EAA OE EUR High Yield Bond 01/11/2011 01/01/2012 Barclays Pan Euro HY Euro TR EUR Catégorie HIGH YIELD 01/03/2012 01/05/2012 01/07/2012 01/09/2012 01/11/2012 01/01/2013 01/03/2013 01/05/2013 01/07/2013 EUR High Yield Bond 01/09/2013 01/11/2013 La bibliothèque des stratégies possibles 01/01/2014 01/03/2014 01/05/2014 01/07/2014 01/09/2014 01/11/2014 01/01/2015 01/03/2015 01/05/2015 01/07/2015 01/09/2015 01/11/2015 01/01/2016 01/03/2016 01/05/2016 01/07/2016 01/09/2016 0 1 2 3 -2 -1 0,5 2,5 3,5 1,5 -1,5 -0,5 Milliards

0,00 100,00 150,00 200,00 250,00 50,00 01/01/2010 4. 01/03/2010 01/05/2010 01/07/2010 01/09/2010 01/11/2010 01/01/2011 01/03/2011 01/05/2011 Estimated Net Flow 01/07/2011 01/09/2011 01/11/2011 BofAML Gbl HY Constd TR USD Catégorie HIGH YIELD 01/01/2012 01/03/2012 EAA OE Global High Yield Bond 85% 01/05/2012 110% 01/07/2012 01/09/2012 01/11/2012 7,26 7,44 01/01/2013 Perf Cumulée Vol 5 ans 01/03/2013 01/05/2013 01/07/2013 01/09/2013 La bibliothèque des stratégies possibles 01/11/2013 Global High Yield Bond 01/01/2014 01/03/2014 01/05/2014 01/07/2014 01/09/2014 01/11/2014 01/01/2015 01/03/2015 01/05/2015 01/07/2015 01/09/2015 01/11/2015 01/01/2016 01/03/2016 01/05/2016 01/07/2016 01/09/2016 0 1 2 3 -4 -3 -1 -2 Milliards

0,00 100,00 150,00 200,00 250,00 50,00 01/01/2010 01/03/2010 4. 01/05/2010 01/07/2010 01/09/2010 01/11/2010 01/01/2011 01/03/2011 Estimated Net Flow 01/05/2011 01/07/2011 EAA OE USD High Yield Bond 01/09/2011 01/11/2011 01/01/2012 Catégorie HIGH YIELD 01/03/2012 Barclays US Corporate High Yield TR USD 01/05/2012 86% 01/07/2012 116% 01/09/2012 01/11/2012 01/01/2013 8,45 7,98 01/03/2013 Perf Cumulée Vol 5 ans 01/05/2013 01/07/2013 01/09/2013 01/11/2013 La bibliothèque des stratégies possibles USD High Yield Bond 01/01/2014 01/03/2014 01/05/2014 01/07/2014 01/09/2014 01/11/2014 01/01/2015 01/03/2015 01/05/2015 01/07/2015 01/09/2015 01/11/2015 01/01/2016 01/03/2016 01/05/2016 01/07/2016 01/09/2016 0 1 2 3 -4 -3 -1 -2 Milliards

100,00 102,00 104,00 106,00 108,00 96,00 98,00 01/01/2010 01/03/2010 6. 01/05/2010 01/07/2010 01/09/2010 01/11/2010 01/01/2011 01/03/2011 01/05/2011 01/07/2011 01/09/2011 01/11/2011 01/01/2012 01/03/2012 Estimated Net Flow Catégorie SHORT-TERM 01/05/2012 01/07/2012 01/09/2012 EONIA Capitalisé 360j TR EUR 01/11/2012 EAA OE EUR Ultra Short-Term Bond 01/01/2013 01/03/2013 1% 7% 01/05/2013 01/07/2013 01/09/2013 01/11/2013 La bibliothèque des stratégies possibles EUR Ultra Short-Term Bond 0,08 0,61 01/01/2014 Perf Cumulée Vol 5 ans 01/03/2014 01/05/2014 01/07/2014 01/09/2014 01/11/2014 01/01/2015 01/03/2015 01/05/2015 01/07/2015 01/09/2015 01/11/2015 01/01/2016 01/03/2016 01/05/2016 01/07/2016 01/09/2016 0 1 3 2 4 -5 -4 -3 -2 -1 Milliards

0,00 100,00 120,00 140,00 160,00 180,00 200,00 20,00 40,00 60,00 80,00 01/01/2010 6. 01/03/2010 01/05/2010 01/07/2010 01/09/2010 01/11/2010 01/01/2011 01/03/2011 Estimated Net Flow 01/05/2011 01/07/2011 EAA OE EUR Money Market 01/09/2011 EONIA Capitalisé 360j TR EUR 01/11/2011 01/01/2012 Catégorie SHORT-TERM 01/03/2012 1% 3% 01/05/2012 01/07/2012 01/09/2012 0,08 0,15 01/11/2012 Perf Cumulée Vol 5 ans 01/01/2013 01/03/2013 01/05/2013 EUR Money Market 01/07/2013 01/09/2013 La bibliothèque des stratégies possibles 01/11/2013 01/01/2014 01/03/2014 01/05/2014 01/07/2014 01/09/2014 01/11/2014 01/01/2015 01/03/2015 01/05/2015 01/07/2015 01/09/2015 01/11/2015 01/01/2016 01/03/2016 01/05/2016 01/07/2016 01/09/2016 0 10 20 30 40 -40 -30 -20 -10 Milliards

Avertissement

Document réservé aux professionnels – Confidentiel – Ne pas diffuser

Ce document Morningstar est une présentation appartenant à Morningstar qui en conserve l’entière propriété intellectuelle ainsi que l’exclusivité des droits de

Any Morningstar

reproduction, ratings/recommendations

de traduction et de présentation. La diffusion contained in this

de l’information presentation

contenue are based

dans ces documents et on the full research

la reproduction report

même partielle et par quelque

procédé

available que from

ce soit Morningstar

est interdite sansorl'autorisation préalable de Morningstar. Ces informations mises à disposition par Morningstar ne constituent en aucun cas

your adviser.

une offre ou une sollicitation à investir dans un quelconque produit. Attention, ces informations sont uniquement indicatives. Ces informations n'ont aucune valeur

contractuelle

© Morningstar, et ne peuvent

Inc. Allêtrerights

considérées commeNeither

reserved. exhaustives ou exemptes d'erreurs

Morningstar, accidentelles.

its affiliates, nor the Morningstar

contentdécline toute responsabilité

providers guaranteeconcernant

the le

résultat d'investissements réalisés sur la base des informations et opinions présentées dans cette brochure.

data or content contained herein to be accurate, complete or timely nor will they have any liability for its use or

distribution. No part of this document may be reproduced or distributed in any form without the prior written

Disclaimer

The information

consent made available by Morningstar in no way constitutes an offer to sell or a solicitation to invest in any of the products presented. This information

of Morningstar.

has no contractual value and is not guaranteed to be exhaustive or exempt from unintentional errors. Copyright Morningstar. No advertising, no use of any

information made available therein without prior approval from Morningstar in writing. No distribution of the information available is authorized in any way.

Any general advice or ‘class service’ have been prepared by Morningstar Australasia Pty Ltd (ABN: 95 090 665 544,

AFSL: 240892)

Morningstar and/or

Investment Morningstar

Consulting France Research Ltd, subsidiaries of Morningstar, Inc, without reference to your

52 rue de la Victoire 75009 Paris

objectives, financial situation or needs. Please refer to our Financial Services Guide (FSG) for more information at

Société de conseil en investissements financiers

www.morningstar.com.au/s/fsg.pdf. You should consider the advice in light of these matters and if applicable, the

Enregistrée sous le n°D003806 auprès de la CNCIF

relevant Product

Association Disclosure

agréée auprès de l'AutoritéStatement

des Marchés(Australian

Financiers products) or Investment Statement (New Zealand products) before

making any decision to invest.

Our publications, ratings and products should be viewed as an additional investment resource, not as your sole

source of information. Past performance does not necessarily indicate a financial product’s future performance. To

obtain advice tailored to your situation, contact a professional financial adviser. Some material is copyright and

published under licence from ASX Operations Pty Ltd ACN 004 523 782 ("ASXO").Assurance de portefeuille dans un fonds ouvert par Fabrice Riva, House of Finance de Paris-Dauphine et Mathieu Barrailler, U. Paris-Dauphine, Convictions AM

Sommaire I. Contexte II. Stratégies d’assurance de portefeuille III. Implication d’un fonds ouvert IV. Méthodologie V. Résultats VI. Conclusion

Contexte Taux négatifs (depuis février 2016)

Contexte Deux choix : Absence de risque mais taux négatifs Actifs risqués => Comment choisir ?

Contrainte n°1 : Liquidité Prime de liquidité : Existence du spread bid/ask Investisseurs pensent en performance nette Asparouhova (2010) : +100 % spread = +5,11% rendement annualisée

Contrainte n°1 : Liquidité Precautionnary savings (Keynes, 1930): Epargner dans le période courante Pour faire face à un mauvais état futur. 592 milliards encore investis en « livret A », « livret Jeune » … … alors que le rendement est de 0,75% Src: Banque de France, 31/12/2015

Contrainte n°2 : Protection de capital Solvency II: Solvency Capital Ratio défini le capital nécessaire pour absorber une crise Mise en place en 2016

Contrainte n°2 : Protection de capital Flux positif sur les assurances vie (+24 milliards « Le Revenu Placement », 2016) Flux négatif « livret A » : -11 milliards 82% des assurance vie en France sont sur des contrats en Euro (capital est 100% protégé) => Liquidité + capital protection = innovation dans l’assurance de portefeuille

Stratégies d’assurance de portefeuille Stop-loss : Vente la position entière si cela est dessous un certain prix Si le marché rebondi si le fonds est réinvesti

Stratégies d’assurance de portefeuille Stop-loss : Theorie Pratique => Facile à implémenter mais peu efficace

Stratégies d’assurance de portefeuille Option based portfolio insurance par replication d’option : Investir une fraction λ du fonds dans l’actif S. Créer le Put synthetic sur λS. Ajuster regulièrement le delta

Stratégies d’assurance de portefeuille Option based portfolio insurance par replication: Avantages : Portefeuille simple à valoriser (mark to market ) Inconvénients : Réplication approximative Coûts de transactions élevés Utilisé par LOR Associates (Leland–O'Brien–Rubinstein) jusqu’au crash d’Octobre 1987.

Stratégies d’assurance de portefeuille Constant proportion portfolio insurance : Introduit par Black and Jones (87) and Perold (86) xm

Stratégies d’assurance de portefeuille Constant proportion portfolio insurance : Un montant fixé N est garanti à maturité T. Pour tout t, une partie est investie dans un actif risqué (St) et le reste dans une obligation zero-coupon de maturité T et de nominal N (Bt). SI Vt > Bt, la proportion d’actifs risqué est : mCt ≡ m ( Vt − B t ), with m > 1. Si Vt ≤ B t, le portefeuille est entièrement investi dans une obligation zéro-coupon.

Stratégies d’assurance de portefeuille CPPI : Avantages : Ne dépend pas d’un modèle d’évaluation particulier Extensions facilement incorporables Inconvénients : Dépendance au sentier suivi par l’actif risqué Grand nombre de rotations

Stratégies d’assurance de portefeuille Time proportion portfolio insurance : Extension du CPPI Idée: Protéger les gains passées Effet cliquet : protège toujours X% de la plus grande valeur liquidative

Stratégies d’assurance de portefeuille Time proportion portfolio insurance :

Stratégies d’assurance de portefeuille Comparaison des stratégies Difficile de trouver une dominance stricte (volatilité, tendance) Nombreux critères de comparaison (rendements, volatilité, drawdown, sharpe…) Bertrand, Prigent (2011) : Optimalité de l’Omega ratio (mesure toutes les dimensions de la distribution du rendement) => CPPI/TPPI

Extensions des stratégies Risque de gap (Cont et Tankov, 2008) Marché incomplet (Balder, 2009) Multiple dynamique (modèle CAViaR, Hamidi, 2009) Plancher dynamique (modèle GARCH, Bertrand et Prigent, 2009)

Limites dans un fonds ouvert Protéger tout les investisseurs indépendamment de la période de souscription/rachat CPPI (95%,5) sur les données journalières du MSCI Europe

Limites dans un fonds ouvert Risque de monétarisation Pourcentage de portefeuilles monétarisés en fonction de l’horizon (3000 portefeuilles simulés, block-bootstrap sur d.r du MSCI Europe)

Problématique Quel est le coût de la liquidité dans une stratégie d’assurance de portefeuille ?

Solution : MultiFloor Concept : Protéger dynamiquement les gains passés Réallouer dynamiquement le capital en actif risqué après une monétarisation Dynamiquement protéger le capital après une forte accélération de marché Méthodologie : Adapter le plancher en fonction des évènements passés

Solution : MultiFloor Objectif sur l’intervalle : 5% Point 3,75% d’inflexion Performance 0% 100%Niveau de saturation glissante Proportion d’actifs risqués d’actifs -1,25% Point -2,5% d’inflexion

Solution : MultiFloor Déterminer: k paires : ( , ) avec un nombre de jours ε [0,1] , coefficient de protection γ un coefficient asymétrique

Solution : MultiFloor

Tel que ∀ , ,

≤ ≤ ( + γ( − )

avec = max { } ≤ ≤ 1ère innovation : Intervalles multiples Intérêt : Réduction du risque de monétarisation MultiFloor CPPI classique

2e innovation : Introduction d’un deuxième coussin Intérêt : Stratégie « contrariante » permettant de protéger la performance si l’objectif est atteint

Stratégies Buy-Hold : 25% of risky asset CPPI: 95% of capital protected, m=5, r=0 MCPPI : 5 rolling CPPI with maturity 1 Year and 95% of c.p, m=5, r=0 Solution (MF) : m=5, r=0, γ=2, [(250,90%),(125,93%),(60,95%)]

Resultats preliminaires Buy-Hold TIPP MCPPI MTIPP

Résultats préliminaires Moyenne sur 1000 simulations BH Cppi Mcppi MultiFloor Rendements 1,43% 1,70% 1,61% 1,10% Volatilité 4,83% 7,21% 6,55% 5,22% Drawdown 1Y -9,15 -14,30 -10,57 -7,76 Drawdown 6M -7,91 -13,00 -9,88 -6,13 (Min) Drawdown 1Y -20,54 -55,69 -32,85 -9,95 Omega ratio 1,065 0,996 1,057 1,062 Taux de rotation 0 0,53 1,42 2,14 % Nombre de jours en état de monétarisation 0 23,67% 0,10% 1,21%

Résultats préliminaires: Omega’s distribution BH CPPI MCPPI MultiFloor

Analyse du risque de gap Cont, Tankov (2009) => Protection par des options 1 semaine L’ajout de différents niveau de plancher n’ajoute pas de risque de gap supplémentaire Le multiple détermine l’influence du risque de gap

Analyse du risque de gap Coût annuel (en %) de la couverture du risque de gap en fonction de la volatilité 10 1 0,12 0,13 0,14 0,15 0,16 0,17 0,18 0,19 0,2 0,21 0,22 0,23 0,24 0,25 0,26 0,27 0,28 0,29 0,3 0,31 0,32 0,33 0,34 0,35 0,36 0,37 0,38 0,39 0,1 0,01 0,001 m=10 0,0001 m=7 0,00001 m=5 0,000001 0,0000001 1E-08 1E-09 1E-10 1E-11 1E-12

Analyse du risque de monétarisation Moyenne sur 1000 simulations BH Cppi Mcppi MultiFloor Rendements 1,43% 1,70% 1,61% 1,10% Volatilité 4,83% 7,21% 6,55% 5,22% Drawdown 1Y -9,15 -14,30 -10,57 -7,76 Drawdown 6M -7,91 -13,00 -9,88 -6,13 Omega ratio 1,065 0,996 1,057 1,062 Taux de rotation 0 0,53 1,42 2,14 % Nombre de jours en état de monétarisation 0 23,67% 0,10% 1,21%

Le comportement des obligations dans le modèle d’allocation par Mathieu Barrailler, U. Paris-Dauphine, Convictions AM

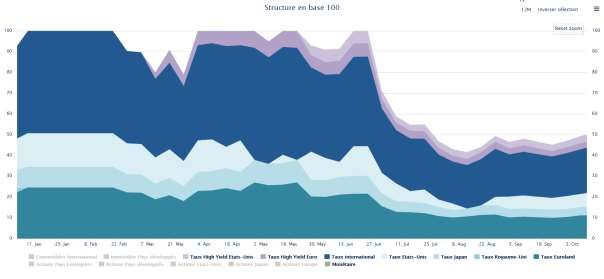

Modèle en Euro

Modèle en monnaies locales

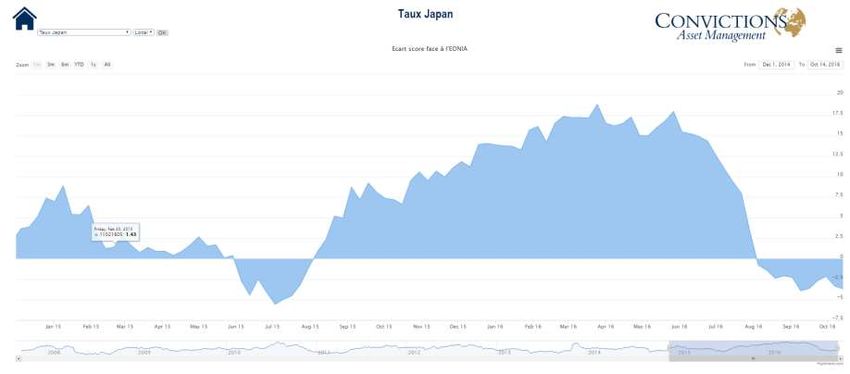

Evolution du taux Japon relativement

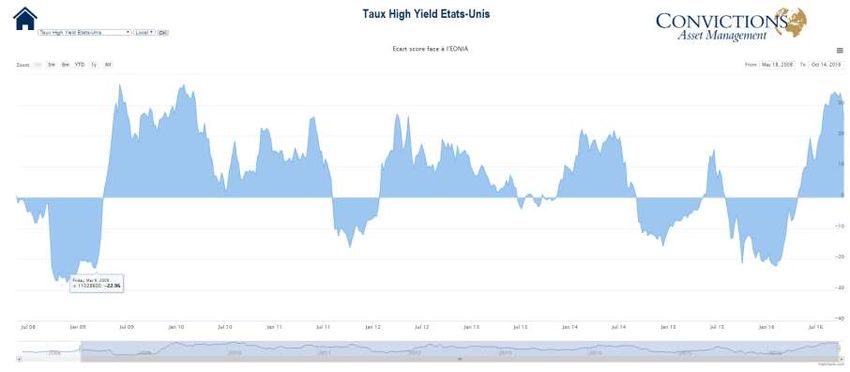

Evolution du High Yield USA

Les leçons de la crise. Une étonnante confession. Document interne du « Groupe of Thirty » par Jacques Ninet, Conseiller Convictions AM

The Group of Thirty aims to deepen understanding of international economic and financial issues, to explore the international repercussions of decisions taken in the public and private sectors, and to examine the choices available to market practitioners and policymakers. The Group of Thirty is forward thinking, knowledgeable, and influential. Le Group of Thirty a été fondé en 1978 à l'initiative de la fondation Rockefeller qui a également fourni les premiers fonds. Son premier président a été Johannes Witteveen, un ancien directeur du Fonds monétaire international. Son président actuel est Paul Volcker. Le Bellagio Group, formé par l'économiste de l'école autrichienne Fritz Machlup, a été le prédécesseur immédiat du Group of Thirty

Fundamentals of Central Banking : Lessons from the Crisis This major study surveys the history of central banking, focusing on evolving role of central banking, and assesses how policies and practices have shifted in response to the 2007-2009 Global Financial Crisis. The report identifies three continuing core principles for central banking and ten observations on how central banks must adjust their roles going forward to better prevent and address future crises. The report warns central banks cannot be the only game in town. Sustained and robust economic growth requires governments to urgently undertake the fiscal, regulatory, and other structural reforms needed to support growth. Parmi les seize membres figurent les anciens gouverneurs des banques centrales d’Europe, du Japon, Allemagne, Brésil, Pologne, New-York, Suisse, Mexique, Singapour. Les autres membres du groupe de travail étaient des grands banquiers privés : JP Morgan, Citi, Santander. Les deux universitaires, Feldstein et Rogoff avaient été ou étaient associés l’un au FMI et l’autre au gouvernement américain.

« Les CROYANCES des banquiers centraux à l’aube de la crise » (« previously held beliefs ») La théorie néo-classique qui prétend que l’économie est à la fois intrinsèquement auto-régulée et efficiente dans l’allocation des ressources rares. En corollaire, la régulation devrait être « light touch ». La même théorie qui dit que dans le long terme la politique monétaire ne peut affecter que les prix et pas les variables réelles et que pour cette raison il n’est pas possible d’avoir des objectifs sur les variables réelles. Et qui affirme en corollaire que les développements affectant le crédit, la monnaie et les marchés financiers sont accessoires aux développements affectant l’économie réelle. La théorie en vertu de laquelle des engagements crédibles de la Banque centrale peuvent avoir des effets directs sur les anticipations d’inflation et réduire par là-même le coût d’un taux d’emploi élevé en maintenant l’inflation sous contrôle. La croyance dans l’amélioration de la crédibilité grâce à la transparence et à une communication claire. Le fait que la communication et la transparence ne sont possibles que si le mandat est clair. Ce qui justifierait que l’attention de la Banque Centrale à la stabilité financière soit essentiellement limité à la gestion des crises, y compris la fonction de prêteur de dernier ressort. La croyance que si chaque pays maintient « sa maison en ordre », un système de change flottant sera compatible avec l’accroissement du commerce et une allocation efficience du capital au niveau international La conviction que la Grande Modération était due uniquement à l’action des Banques centrales au lieu de prendre en compte des changements structurels fondamentaux, dont un DEFICIT DE DEMANDE GLOBALE conduisant à l’accumulation de dettes, car le crédit et la dette étaient exclus du cadre d’analyse

La confession de la dissymétrie “The ultimate objective of central banks has been to support sustainable economic growth through the pursuit of price stability and financial stability”. Mais “By the eve of the crisis that erupted in 2007, the balance had swung almost totally in the direction of seeking price stability, and that over a relatively short policy horizon » Le Constat «La simple observation de la stabilité des prix ne garantit pas que l’instabilité économique et financière pourra être évitée L’histoire indique que des déséquilibres dangereux se développent sous la surface tranquille de la stabilité des prix » “Recent history attests to a simple fact: serious macroeconomic crises can occur even against a backdrop of Consumer Price Index price stability. Indeed, the historical record reveals many relevant economic downturns that were not preceded by high inflation— including the Great Depression (p47).

La confiance dans le traitement monétaire, après coup des crises « les expérience de 1987,1997 et 2001 qui confirmaient l’affirmation par Greenspan qu’il valait mieux nettoyer après une période de forte expansion du crédit que de s’y opposer en premier lieu (…) Nombre de théoriciens ont depuis longtemps suggéré que l’assouplissement monétaire pourrait ne pas résoudre les crises (…) les avertissements de Keynes, de Schumpeter notamment aurait dû justifier de consacrer plus de temps pour réfléchir aux mérites d’un recours exclusif à la politique monétaire face à cette crise.

Les erreurs de modèles et le grand retour de la demande Analytical frameworks used by most central banks and the international financial institutions (IMF and OECD) failed to adequately give advance warning of the crisis. Moreover, they also paid scant attention to issues having to do with the sources of economic growth and the role of income distribution in a well-functioning economy. “ Many of the policies that CB have followed do have clear distributional issues (p43). Analytical frameworks used by most central banks and the international financial institutions (IMF andOECD) failed to adequately give advance warning of the crisis. Moreover, they also paid scant attention to issues having to do with the sources of economic growth and the role of income distribution in a well-functioning economy. “ "Lorsque la crise s’est déclenchée, les limites sérieuses des modèles économiques et financiers existants (DSGE) sont immédiatement apparues. Les modèles macro n’avaient pas prévu la crise et ils semblaient incapables d’expliquer de manière convaincante ce qui se passait dans l’économie (Trichet 2012)

Les effets indésirables du traitement monétaire (effets iatrogènes) The policies followed by the major central banks since 2008, while contributing to stability in the short run and conceivably avoiding a second great depression, might also have aggravated threats to future stability. An environment of ample liquidity supports the survival of zombie banks, which tend to evergreen loans to avoid recognizing losses residential Property prices and household debt had reached record levels by the end of 2014. Stock prices in many countries also hit new peaks, while spreads on high yield bonds and even peripheral sovereigns in Europe fell to extremely low levels Insurance companies and pension funds are also increasingly worried about the adequacy of asset returns to meet their future liabilities. International capital markets have become dominated by RORO (risk on, risk off) behavior in which concern about tail events seems to dominate traditional investment criteria Many of the policies that central banks have followed do have clear distributional implications.

Pourquoi cette reconnaissance ne change-t-elle pas le cours des choses ? « There are also many signs of resistance to anything like a paradigm shift. Not least, all of the policies followed by central banks since the crisis seem motivated by the old paradigm and extant models. Moreover, todays central bankers face a particular problem since, in admitting the need for new thinking, they would implicitly be criticizing their own past polices. Understandably, they wish to avoid this.” « There is no consensus as to whether monetary policy should be used to lean against excessive credit expansion and the resulting buildup of (noninflationary) “imbalances” in the economy ». “Faced with such uncertainty,the natural default position is the status quo.” « Central banks themselves could suffer capital losses when rates rise (given the increased size and riskiness of their balance sheets), and could attract massive public opprobrium if higher rates were to abort the recovery”

BOJ vs FED La grande divergence ? La BoJ : le contrôle de la courbe des taux ou l’hélicoptère monétaire via la monétisation illimitée de la dépense publique La Fed : le plafonnement du bilan et l’exit strategy (reconstitution des marges d’intervention)

AVERTISSEMENT Ce document est fourni à titre d’information et ne présente aucun caractère contractuel. Une attention particulière a été portée quant à la nature claire et non trompeuse des informations fournies dans le présent document. Il appartient à chaque investisseur de procéder, sans se fonder exclusivement sur les informations qui lui ont été fournies, à sa propre analyse des risques, en s'entourant, au besoin, de l'avis de tous les conseils spécialisés en la matière. Convictions AM est une marque déposée. Ce document est la propriété de Convictions AM. Toute utilisation de ce document non conforme à sa destination, toute diffusion totale ou partielle à des tiers est interdite, sauf accord exprès de Convictions AM. La responsabilité de Convictions AM, de ses filiales ou de ses préposés ne saurait être engagée du fait d’une utilisation, d’une diffusion totale ou partielle de ce document non conformes à sa destination. Toute reproduction totale ou partielle de ce document, des logos, des marques ou de tout élément figurant sur ce document est interdite sans autorisation préalable de Convictions AM. De même, tout droit de traduction, d'adaptation et de reproduction partielle ou totale est interdit sans son consentement.

Vous pouvez aussi lire