PASRAU Atelier de présentation - 20 décembre 2018 - Net-entreprises

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

PASRAU

Atelier de présentation

20 décembre 2018

1

Ordre du jour

Actualités du projet

Avancement du pilote PASRAU

Avancement PASRAU

Point d’avancement TOPAze

PASRAU 2020

Conclusion

Annexes

23

2

Atelier PASRAU 20/12/2018

Contexte

Actualité du projet

Le Prélèvement à la Source démarrera officiellement d’ici quelques jours

Le PLF 2019 inclut certains aménagements pour le PAS, notamment une

actualisation de la grille de taux non personnalisés (et des aménagements liés aux

salariés employés par des particuliers employeurs). Les barèmes de l’espace de

nomenclatures PASRAU seront mis à jour suite à cette publication

Concernant les amendes collecteurs et leur application en 2019

L'amende (de 5%) pour omissions ou inexactitudes sera calculée et notifiée mais trouvera des

modalités d’application spécifiques en 2019

L’amende correspondant aux dépôts tardifs de déclarations (sanctionnés par une amende de 10

%) ne sera recouvrée qu'à compter du mois principal déclaré d’avril 2019. Le montant minimum de

sanction a été ramené à 50 € au lieu de 250 €

L'absence de dépôt de déclarations après relance sera sanctionnée par une amende de 10 % avec

application du montant minimum de 250€, dès les échéances de février 2019 pour le mois principal

déclaré de janvier 2019.

Mise en place d’un numéro non surtaxé pour l’assistance PAS : 0809 401 401

Mise en service le 1er janvier 2019 de ce nouveau numéro non surtaxé (service gratuit + coût de

l’appel)

Un routage par message vocal sera effectué entre l'ancien et le nouveau numéro

Nécessité pour les collecteurs de changer la documentation mentionnant le précédent numéro

3

Ordre du jour

Actualités du projet

Avancement du pilote PASRAU

Avancement PASRAU

Avancement TOPAze

PASRAU 2020

Conclusion

Annexe

4Atelier PASRAU du 20/12/2018

Avancement du pilote PASRAU

Poursuite du Pilote V3 depuis le 04/07

Poursuite des tests en 2019

Les CRM nominatifs reçus en environnement pilote sont bouchonnés (avec taux

de PAS fictifs)

Les environnements pilotes (http://test.net-entreprises.fr) restent disponibles en

2019 pour les éditeurs et auto-éditeurs souhaitant réaliser des tests (tests sur

périmètre complet, validation de correction, ou arrivée tardive)

La DGFiP encourage à utiliser la plateforme de tests :

Les éditeurs n’ayant pas participé ou pas achevé le périmètre de test

Les auto-éditeurs n’ayant pas participé aux précédentes phases de pilote

5Atelier PASRAU du 20/12/2018

Evolution des sollicitations reçues par Pilotage

Communication aux collecteurs PASRAU par semaine en 2018

Bilan et état des sollicitations des collecteurs

100

90

Début

1349 questions ont été reçues par Pilotage 80 Pilote v3 / Support

PASRAU depuis le 1er mars 2018 : 70 Vacances d’été N1

Les efforts investis sur la résolution des 60

questions ont permis de supprimer le stock 50 Pilote v2

40

30

20 MEP

22 236 questions ont été reçues par le N1 PAS

PASRAU depuis son lancement en sept. 2018 10

0

L’ensemble des sollicitations est traité sous 24h, 03/18 04/18 27/08/18 09/18

le stock est uniquement frictionnel

Le top 3 des thèmes de questions

10 245 sollicitations ont été effectuées en

novembre les plus fréquentes est le suivant :

Les appels représentent 95% des sollicitations

du N1

6Ordre du jour

Actualités du projet

Avancement du pilote PASRAU

Avancement PASRAU

Avancement TOPAze

PASRAU 2020

Conclusion

Annexe

12

7Atelier PASRAU du 20/12/2018

Avancement PASRAU – Production

Volumétrie PASRAU en production pour le MPD de Novembre 2018

Volume de dépôt pour le mois principal déclaré de novembre 2018

Déclarations SIREN SIRET

MPD

83 015 52 674 62 086

Nov.

Répartition des déclarations par mode de dépôt Répartition des SIRETs fonction publique

FPH; FPE;

2340; 2382;

EFI - 2% 4% 4%

45596

EDI - 55%

API - 43%

36294 FPT;

54873;

MPD Novembre 92%

Volumétrie de dépôts par mois principal déclaré Proportion de déclarations KO et OK pour le MPD de

novembre

83015

75141

58926

Déclarations KO :

Déclarations 16138 (19%)

OK : 66895

(81%)

Septembre Octobre Novembre

8Atelier PASRAU du 20/12/2018

Avancement PASRAU

Pilote PASRAU – Point sur les dysfonctionnements résolus et en cours de résolution

Sujet Caractéristiques du dysfonctionnement Etat

Les traitements de production des CRM ont été ralentis en novembre, notamment

en raison de la réception de fichiers PASRAU de grande taille.

Retard dans la

• Des consignes ont été données aux déclarants de fichiers volumineux pour En cours de

transmission

conserver une taille de fichiers inférieure à 1,5 millions de NIR. résolution

des CRM

• En décembre (MPD novembre), un retard moindre a également été observé

dans la transmission des CRM

> Communication faite en cas de ralentissement constaté – Dès qu’un retard dans la mise à disposition

des CRM est constaté, une communication est systématiquement diffusée par différents canaux (bandeau

d’information Net-E, collectivites.locales.gouv.fr) Il convient de consulter en premier lieu le portail Net-E

avant de saisir le support du GIP-MDS

Cas de rejets pour absence de SIRET dans le RCD

En cas de rejet de SIRET sur la plateforme de tests, il est demandé de contacter le support PASRAU

via la base de connaissances afin que les SIRET déclarés soient acceptés lors des prochains dépôts

Les SIRET sont ensuite ajoutés dans la foulée de façon réactive

Les principaux dysfonctionnements observés pendant la phase pilote ont tous été

corrigés

Erreurs du batch réception SNGI – Des blocages et erreurs sur le traitement qui procède à la

création des BIS avait entraîné des retards dans la production des BIS en avril, mai et août Une

correction a été apportée en octobre

Date de mise à disposition dans CRM – La date de mise à disposition n’apparaissait pas dans le

nom du CRM téléchargé via le tableau de bord Une correction a été apportée dans l’été

9Atelier PASRAU du 20/12/2018

Avancement PASRAU

Calendrier déclaratif jusqu’en février 2019

10

37Atelier PASRAU du 20/12/2018

Avancement PASRAU

Calendrier déclaratif pour l’année 2019

L’avancement de l’ouverture du service (le 1er du mois M-1) est à l’étude pour une mise en œuvre en 2019

11

37Atelier PASRAU du 20/12/2018

Avancement PASRAU

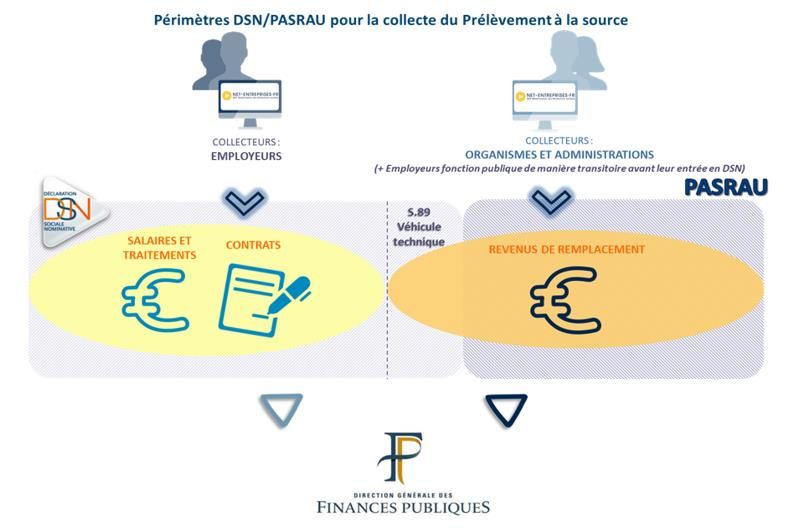

Rappels sur le fonctionnement PASRAU - Cinématique de dépôt

Les règles à respecter en termes de cinématique PASRAU sont rappelées dans le schéma ci-

dessous :

Avant l’ouverture du service : Après l’échéance :

Tout dépôt portant sur le mois Il n’est plus possible d’effectuer de

M est automatiquement déclaration Annule et Remplace

rejeté

Toute déclaration initiale est

considérée comme tardive

PÉRIODE DE DÉPÔT DES DÉCLARATIONS

Pour modifier votre déclaration initiale :

Si elle est conforme, déposez une déclaration « annule et remplace »

Si elle n’est pas conforme, corrigez-la et redéposez une déclaration

initiale

25 du mois M 10 du mois M+1

Ouverture du service du (ou 1er jour ouvré suivant le 10)

mois principal déclaré M Date d’échéance du mois principal

déclaré M

12Atelier PASRAU du 20/12/2018

Avancement PASRAU

Publication du guide de démarrage PASRAU

Le guide de démarrage du PASRAU a été publié sur pasrau.fr : https://www.net-

entreprises.fr/wp-content/uploads/2018/11/guide-demarrage-pasrau.pdf

19

13Atelier PASRAU du 20/12/2018

Avancement PASRAU

Rappels sur l’entrée en vigueur de la réforme en production

Pour rappel, le calendrier de transmission des CRM nominatifs est le suivant : réception dans

les 5 jours après réception du flux nominatif par la DGFiP, soit J+8 par rapport à l’échéance

déclarative

Les premiers CRM financiers seront transmis quant à eux à partir du 25 janvier 2019, y compris

pour les déclarations transmises à l’échéance du 10 janvier. Le rythme normal de réception

des CRM financiers sera de 48h après transmission de la déclaration PASRAU, uniquement en

cas d’anomalie sur les données de paiement

Rappel – Obligation d’effectuer un appel de taux de PAS pour les collecteurs en novembre ou

au plus tard en décembre

Une fiche concernant les modalités déclaratives d’appel de taux est disponible sur la base de

connaissances PASRAU sous le lien suivant: http://pasrau.custhelp.com/app/answers/detail/a_id/1396

PLF 2019 et grilles de taux : les grilles de taux actualisées seront publiées en décembre (la

validation de la LF s’effectuera fin décembre, mais les taux et tranches ne devraient pas être

modifiés d’ici cette date).

Le barème publié dans l’espace de nomenclatures PASRAU est en cours de mise à jour

Tolérance d’un mois de la DGFiP sur l’application du nouveau barème des taux non

personnalisés : les revenus versés en janvier peuvent se voir appliquer les taux de 2018

http://pasrau.custhelp.com/app/answers/detail/a_id/1922

14Atelier PASRAU du 09/11/2018

Point d’avancement PASRAU

Evolutions applicatives

L’installation de la nouvelle version de PASRAU (2018.2.1) a été effectuée en

environnement pilote le 15 novembre et en production le 19 novembre

Le code pays du Kosovo (XK) va être ajouté au référentiel des codes pays de

naissance en début d’année 2019

15Atelier PASRAU du 20/12/2018

Point d’avancement PASRAU

Dernières consignes

Revenus versés aux salariés de particuliers employeurs

Publication d’une fiche consigne : http://pasrau.custhelp.com/app/answers/detail/a_id/2011

Modalités d'application du prélèvement à la source à Saint-Martin et Saint-Barthélemy

Publication d’une fiche consigne sur les modalités d'application du prélèvement à la source à Saint-Martin et Saint-

Barthélemy : http://pasrau.custhelp.com/app/answers/detail/a_id/2034

Non transmission d’un taux pour un individu au sein du CRM nominatif transmis par la DGFiP

Publication d’une fiche consigne sur les différents cas de non transmission d’un taux pour un individu au sein d’un CRM

nominatif : http://pasrau.custhelp.com/app/answers/detail/a_id/2035

Contenu du retour API lors de la réception d’un CRM nominatif enrichi

Publication d’une fiche consigne : http://pasrau.custhelp.com/app/answers/detail/a_id/2042

Gestion des abattements d’assiette sur contrats courts en cas de versements distincts au cours d’un même

mois

Publication d’une fiche consigne : http://pasrau.custhelp.com/app/answers/detail/a_id/2044/

Service TOPAze

Publication d’une fiche consigne : http://pasrau.custhelp.com/app/answers/detail/a_id/2052/

Publication d’une fiche consigne relative au message d’erreur « Une erreur générique s’est produite »:

http://pasrau.custhelp.com/app/answers/detail/a_id/2060/

Application du PAS pour les rémunérations versées aux marins pêcheurs (activité hors des eaux territoriales

françaises

19

16 Publication d’une fiche consigne : http://pasrau.custhelp.com/app/answers/detail/a_id/2054Atelier PASRAU du 20/12/2018

Point d’avancement PASRAU

Vue pédagogique PAS / PASRAU

Une fiche consigne a été publiée sur l’articulation PAS / PASRAU :

Publication de la fiche consigne sur l’usage PAS / PASRAU : http://pasrau.custhelp.com/app/answers/detail/a_id/2061

17Atelier PASRAU du 20/12/2018

Point d’avancement PASRAU

Fiches consignes mises à jour depuis le dernier atelier

Les revenus versés à un non-résident pour le PAS

Mise à jour de la fiche consigne : http://pasrau.custhelp.com/app/answers/detail/a_id/1300/

Montant net versé négatif – PAS

Mise à jour de la fiche consigne : http://pasrau.custhelp.com/app/answers/detail/a_id/1420

La responsabilité du collecteur et les sanctions applicables

Mise à jour de la fiche consigne concernant les sanctions applicables pour le dépôt tardif

d'une déclaration : http://pasrau.custhelp.com/app/answers/detail/a_id/1301/

19

18Ordre du jour

Actualités du projet

Avancement du pilote PASRAU

Avancement PASRAU

Avancement TOPAze

PASRAU 2020

Conclusion

Annexe

12

19Atelier PASRAU du 20/12/2018

TOPAze

Planning et grands principes

La mise en production a eu lieu le 6 décembre 2018

TOPAze est une solution d’appel de taux réactif indépendante de PASRAU, conçue pour permettre à

des déclarants de récupérer des taux de PAS individualisés en amont des déclarations mensuelles.

TOPAze est à utiliser dans le cadre d’un amorçage du taux pour un individu présent dans l’entreprise

Les grands principes de fonctionnement prévus sont les suivants :

L’accès au service est proposé dès lors que le déclarant est inscrit à la DSN ou PASRAU

Le service ne fonctionne que sur les modes EDI et EFI

Les demandes sont des fichiers au format CSV, composés de 17 données par individu

La volumétrie des appels est limitée (maximum de 10.000 individus par demande)

Les CRM transmis auront strictement le même format que les CRM transmis dans le cadre de

PASRAU

L’usager pourra aller sur son espace personnel sous impots.gouv.fr pour voir qui a appelé son

taux via TOPAze

Une note reprenant ces grands principes est disponible sur pasrau.fr : http://dsn-

info.fr/documentation/donnees-taux-du-pas.pdf

Une fiche consigne relative au service TOPAze est disponible sur le lien suivant :

http://pasrau.custhelp.com/app/answers/detail/a_id/2052

21

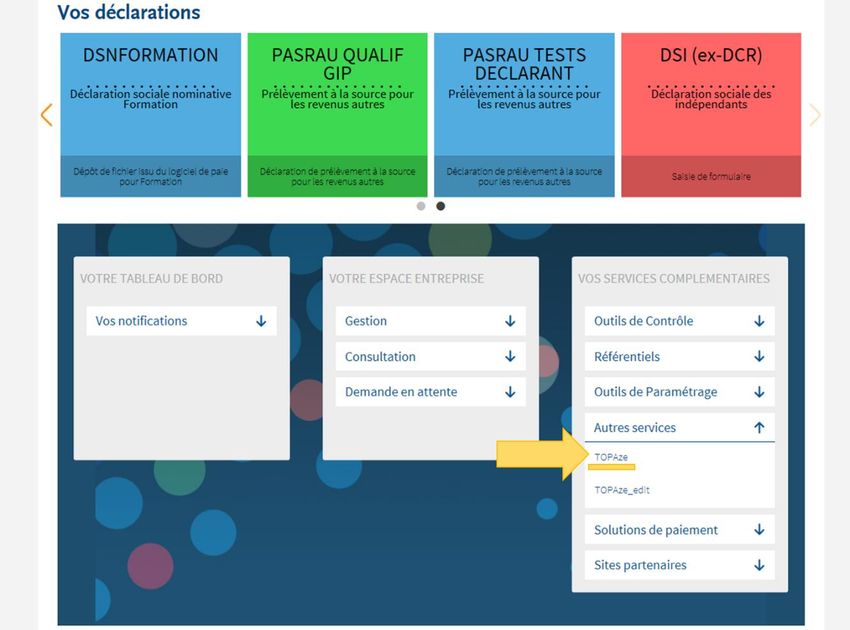

20Atelier PASRAU du 20/12/2018

TOPAze

Service disponible depuis le tableau de bord du déclarant PASRAU

21Atelier PASRAU du 20/12/2018

TOPAze

Service disponible depuis le tableau de bord du déclarant PASRAU

Correction d’une anomalie TOPAze non bloquante :

La date de mise à disposition du CRM n’est pas présente dans le nom du fichier téléchargé

La recherche sur le tableau de bord des déclarations en EFI par nom de fichier est impossible

Correction de ces anomalies en février 2019 dans la version 2018.1.2 de TOPAze

Incidents lors du démarrage :

Rejet des dépôts en EDI :

Les dépôts en EDI étaient rejetés soit pour erreur générique (délai de dépôt dépassé, le fichier ne se charge pas sur la

plateforme) ; soit pour rejet au niveau des pré-contrôles

L’incident a été résolu

Firewall et paramétrage des navigateurs :

Une partie des dépôts EDI était bloquée par des règles de sécurité (firewall) et entraînait des erreurs génériques

Cet incident est en cours de résolution

22Ordre du jour

Actualités du projet

Avancement du pilote PASRAU

Avancement PASRAU

Avancement TOPAze

PASRAU 2020

Conclusion

Annexe

12

23Atelier PASRAU 20/12/2018

PASRAU 2020

Objectifs de PASRAU 2020

Rappel des objectifs cibles de PASRAU 2020 (« passage des revenus autres »)

Les revenus

En 2020 de remplacement, prestations

sociales et assimilés,

imposables et non imposables,

La sécurisation du PAS rentes viagères à titre onéreux

La garantie d’un bon fonctionnement pérenne du

prélèvement à la source À

des individus PÉRIMÈTRE

L’alimentation de la BRM bénéficiaires

résidant en France

Le calcul des allocations logement à partir de et à l’étranger

Versés par

ressources contemporaines, actualisées tous les des organismes de

mois protection sociale,

administrations,

organismes

complémentaires

Après 2020

La suppression de collectes fiscales bilatérales annuelles (double commande la

1ère année)

Le calcul contemporain d’autres prestations sociales à clause de ressources

La substitution de procédures DADS-U et DUCS et de certains échanges inter-

organismes

Le recouvrement de cotisations assises sur des revenus de remplacementAtelier PASRAU 20/12/2018

PASRAU 2020

Objectifs de PASRAU 2020

Une norme d’échanges enrichie

Typage précis et description des revenus déclarés, dates de rattachement, montants

complémentaires.

Un fonctionnement identique à 2019

Un principe stable : un seul envoi mensuel sur Net-entreprises, le 10 du mois M+1 au plus

tard.

Des fonctionnalités supplémentaires pour faciliter la déclaration : tableau de bord enrichi,

notifications, etc.

Fonctionnement pour les employeurs publics ou déclarants de revenus versés par

des particuliers employeurs

Une nature de déclaration particulière est prévue pour ces catégories de déclarants, maintenant

un message PASRAU 2020 quasiment identique à celui de 2019 afin de simplifier les

déclarations. Quelques évolutions sont toutefois à prendre en compte (typage et nouvelles

données de montants).Ordre du jour

Deuxième Partie : Actualités PASRAU

Actualités du projet

Avancement du pilote PASRAU

Avancement PASRAU

Avancement TOPAze

PASRAU 2020

Conclusion

Annexe

12

26Atelier PASRAU du 20/12/2018

Conclusion

Questions et date des prochains ateliers

Echange avec les participants : à vous de jouer !

Le prochain atelier aura lieu lors de la deuxième quinzaine du mois de

mars 2019 pour aborder l’entrée en vigueur de la réforme

27Ordre du jour

Actualités du projet

Avancement du pilote PASRAU

Avancement PASRAU

Avancement TOPAze

PASRAU 2020

Conclusion

Annexe

12

28Atelier PASRAU du 20/12/2018

Rappel des principes

Déroulé de la déclaration

Envoi de la déclaration

Pré-contrôles Avis de rejet Accusé d’enregistrement électronique

Contrôles de norme, L’envoi (S10) ou la déclaration Aucune anomalie bloquante :

PASRAU

de cinématique et du (S20) fait l’objet d’une anomalie certificat de conformité

SIRET déclaré bloquante : bilan d’anomalies

Envoi au fil de l’eau

Contrôles Aucune Au moins un individu n’est pas

SNGI anomalie reconnu/est reconnu avec écarts : BIS

Contrôle des Anomalie dans les

données versement Aucune données de paiement :

anomalie Envoi après échéance

organisme (bloc 20) CRM financier

DGFiP

Contrôle des taux et Envoi d’un CRM nominatif comportant les taux et

individus / les éventuelles anomalies de taux ou

recherche des taux d’identification

29Atelier PASRAU du 20/12/2018

Rappel des principes

Rappel des cas spécifiques

Les indemnités journalières subrogées (IJ subrogées)

Le PAS s'applique à l'ensemble des IJ (maladie, maternité...), qu'il s'agisse d'IJ de base ou d'IJ

complémentaires, dès lors qu'elles sont imposables. C'est à l'organisme qui verse les revenus de

procéder au prélèvement du montant de l'impôt sur le revenu. Dans le cas des IJ subrogées, c'est à

au collecteur réalisant la subrogation de réaliser le prélèvement. Pour plus d’informations, la fiche

consigne 1694 sur la gestion des IJ subrogées est disponible sur la base de connaissances

PASRAU

Fiche 1926 sur les IJ subrogées versées à un apprenti/stagiaire

Fiche 1924 sur les IJ subrogées versées à un individu rémunéré au titre d’un contrat court

Fiche 1695 sur la limite de deux mois dans l’imposition des IJ maladie subrogées pour le PAS

Fiche 1932 sur la régularisation des IJ subrogées de base

45

30Atelier PASRAU du 20/12/2018

Rappel des principes

Rappel des cas spécifiques

Les apprentis et les stagiaires

Dans le cas d'un contrat d'apprentissage ou de stage, la rémunération versée à un apprenti ou un

stagiaire est exonérée d'impôt sur le revenu en deçà d'un seuil annuel correspondant au montant du

SMIC annuel (ex : seuil fixé à 17 599 € pour 2016). Ce montant est révisé chaque année (cf. art. 81

bis du Code Général des Impôts)

Fiche 1891 sur les modalités déclaratives des rémunérations versées à un apprenti ou stagiaire en

contexte PAS

Fiche 1896 sur les modalités déclaratives des régularisations réalisées en contexte PAS dans le cas

des apprentis et stagiaires

46

31Atelier PASRAU du 20/12/2018

Rappel des principes

Rappel des cas spécifiques

Les contrats courts

La gestion de l’abattement d’assiette pour les contrats courts – CDD ou contrats de mission

n'excédant pas 2 mois, et contrats à terme imprécis dont la durée minimale n'excède pas 2 mois –

fait l’objet de consignes spécifiques disponibles sur la fiche 1693 sur la base de connaissances

PASRAU

Fiche 1701 sur le montant de l’abattement d’assiette en cas de CDD n’excédant pas 2 mois

Fiche 1747 sur les modalités d'application des taux (et d'abattement d'assiette) dans le cas d'un

double contrat sur un même mois (dont le cas précis d’un contrat à durée déterminée n'excédant pas

2 mois ou à terme imprécis)

Fiche sur le barème appliquer en l'absence d'information sur la période de référence du contrat :

https://dsn-info.custhelp.com/app/answers/detail/a_id/1759/kw/1759

Fiche 1924 sur le versement d'IJ subrogées à un individu rémunéré au titre d'un contrat court

47

32Merci de votre attention 33

Vous pouvez aussi lire