Plus que jamais concernés ! - Perspectives et enjeux pour les régimes de retraite

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Plus que jamais

concernés !

Séminaire FTQ 2019 / retraite et assurances

19 et 20 mars 2019

Perspectives et enjeux pour

les régimes de retraite

Bernard Morency, FICA, FSA, IAS.A, Professeur associé, HEC Montréal

Perspectives et enjeux pour

les régimes de retraite

Préparé par

Bernard Morency, FICA, FSA, IAS.A

Professeur associé, HEC Montréal

Séminaire FTQ 2019

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 1

AU G M E N TAT I O N I M P O R TAN T E D E S C O Û T S D E P U I S L E

D É B U T D E S AN N É E S 9 0

Coût d’achat d’une rente à 65 ans (1970= 100)

(50% / 50% homme/femme)

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 2LA RÉPONSE

• Gouvernements ont cherché à réduire leurs coûts et les risques associés avec les régimes

de retraite

1. Prestations: Augmenté l’âge de la retraite sans augmenter la rente

2. Risques: Réduit ou abandonné les régimes PD et favorisé les régimes CD dont les

coûts sont plus prévisibles et les risques assumés par les participants

• Pourtant, au Canada

1. Fait marche arrière et retiré une proposition d’augmenter l’âge de la retraite de 65 à

67 ans afin de maintenir l’âge à 65 ans

2. Amélioré le RPC/RRQ et décidé de pleinement capitaliser ces améliorations

• Présentation

1. Principales caractéristiques, forces et défis du système actuel

2. Les perspectives et enjeux à moyen et long terme

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 3

SYSTÈME DE RETRAITE : CONÇU DANS LES ANNÉES 60 AFIN DE

C O M B AT T R E L A PA U V R E T É C H E Z L E S P E R S O N N E S A G É E S

Taux de pauvreté chez les Canadiens âgés de 65 ans et plus

35

30

25

20

15

10

5

0

1976 1981 1986 1991 1996 2001 2006 2011

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 4S Y S T È M E D E R E T R A I T E : U N PA R TA G E D E R E S P O N S A B I L I T É S

3E PALIER: RÉGIMES COMPLÉMENTAIRES ET ÉPARGNE PERSONNELLE

• RCR (PD et CD), REER, RVER, CELI, etc.

• Volontaires

• Incitatifs fiscaux

2E PALIER: RRQ/RPC

• Obligatoires pour tous les travailleurs incluant

travailleurs autonomes

• Financés 50/50 (employés/employeurs)

• Partiellement capitalisés : 400G$+

1ER PALIER: PENSION DE SÉCURITÉ DE LA VIEILLESSE

(PSV) ET SUPPLÉMENT DU REVENU GARANTI (SRG)

• Universels

• Financés à même les revenus généraux

Source: Retraite Québec

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 5

N O T R E S Y S T È M E FAI T L’ E N V I E D E P L U S I E U R S PAY S

• Taux de pauvreté faible chez les 65 ans et plus

• Régimes nationaux : PSV, SRG et RRQ/RPC

– Coûts raisonnables

– Gouvernance solide et transparente

– Gestion efficace et peu coûteuse

– Flexibilité quant à la date du début de la rente avec ajustement du montant

• Personnes âgées ont accès à des soins de santé de qualité financé, en majorité, par l’état

• Grands fonds de retraite sont en forte croissance et bien gérés

– CDPQ a aussi la mission de contribuer au développement économique du Québec

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 6ÉVOLUTION DES HUIT PLUS GRANDS FONDS CANADIENS

U N E C R O I S S A N C E I M P O R TA N T E … M A L G R É 2 0 0 8 !

Actif total Écart CDPQ

Au 31 décembre 2007 635 G $ 27 à 155 G $ 155 G $

Rendement annuel 2 Écart CDPQ

Année 2008 -17% -10,1% à -25% -25%

2009 à 2017 10,4% 8,7% à 12,3% 9,7%

Actif total Écart CDPQ

Au 31 décembre 2017 1 421 G $ 78 à 356 G $ 298 G $

1. OIRPC, CDPQ, RREO, PSP, BCI, AIMCo, OMERS, HOOPP

2. Certains fonds ont une année financière au 31 mars et d’autres au 31 décembre

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 7

P L U S I E U R S F O R C E S M AI S AU S S I D E S D É F I S

• Taux de pauvreté chez les personnes âgées a augmenté au cours des dernières années

– Nombre d’immigrants qui n’ont pas droit à la pleine rente de PSV/SRG

• Écart énorme entre les régimes des travailleurs du secteur public et du secteur privé

– Secteur public : plus de 80% des travailleurs participent à un régime PD

– Secteur privé : moins de 10% des travailleurs participent à un régime PD

• Diminution du nombre et de la qualité des régimes de retraite dans le secteur privé

– Responsabilités additionnelles pour les individus

– Niveau d’épargne, gestion des risques financiers et de longévité

• Amélioration du RPC et du RRQ à compter du 1er janvier 2019

– Régime supplémentaire qui s’ajoute au RRQ actuel (RRQ de base)

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 8R R Q S U P P L É M E N TAI R E

• Mise en place de facon graduelle d’ici 2065

• Administré séparement par Retraite Québec et CDPQ

• Pleinement capitalisé : équité intergénérationnel

• Cotisations de 2%/8% : 50/50 (employés/employeurs)

• PD “modifié”: cotisations et/ou prestations seront

ajustées si le coût est plus élevé (ou moindre) que le

2%/8%

• Actifs (réserve) du RRQ supplémentaire croîtra très

rapidement

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 9

Réserve du Régime de rentes du Québec

Année Régime de base Régime supplémentaire

2017 64 G $ –

2030 109 G $ 50 G $

2040 162 G $ 157 G $

2050 232 G $ 339 G $

Source : Rapport actuariel modifiant l’évaluation actuarielle du RRQ en date du 31 décembre 2015

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 10Niveau de remplacement de revenu (PSV, SRG et RRQ) à 65 ans

• Personne seule sans autre revenu de retraite demandant sa rente du RPC/RRQ à 65 ans

50 % du MGA 100 % du MGA 150 % du MGA

Aujourd’hui 71 % 41 % 27 %

2065 sans changement 48 % 32 % 22 %

2065 avec changement 53 % 41 % 30 %

L’amélioration apportée au RPC/RRQ améliorera peu la situation de la classe moyenne,

ni dans un avenir rapproché, ni dans 40 ans.

Source : Retraite Québec

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 11

11

T R AVA I L L É T R È S F O R T A F I N Q U ’ I L N ’ Y A I T PA S D E P E R D A N T S

• Aucun changement au RRQ actuel

• Bas salariés recevront un montant additionnel du régime d’Allocation canadienne pour les

travailleurs (ancien PFRT)

– Compense les cotisations qu’ils doivent verser au RRQ supplémentaire

• Mêmes conditions concernant l’âge de la retraite et les prestations accessoires

– Rente de retraite du RRQ supplémentaire sera payable dès 60 ans même si ce régime

vient à maturité en 2065

– Prestations de décès et d’invalidité sont pratiquement les mêmes

Un pas important dans la bonne direction mais est-ce que le système

actuel rencontrera nos besoins à moyen et long terme?

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 12T R O I S É L É M E N T S I M P O R TAN T S À C O N S I D É R E R

• Démographie

• Rendements des actifs des caisses de retraite

• Évolution du marché de travail

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 13

L A P O P U L AT I O N D U Q U É B E C V I E I L L I T. . . E T C A S ’ AC C É L È R E !

QUÉBEC 1990 2016 2031

AGE

• 0-19 26% 21% 20%

• 20-64 63% 61% 54%

• 65+ 11% 18% 26%

Source: Retraite Québec

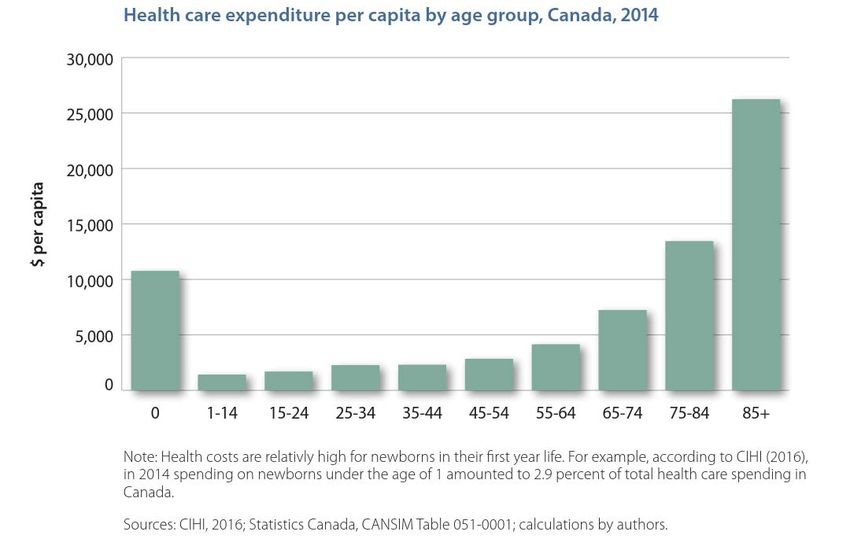

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 14. . . C E Q U I AU R A U N I M PAC T I M P O R TAN T S U R L E S C O Û T S

CANADA 2016 2031

• PSV/SRG 55G$ 109G$

• Santé 148G$ 324G$

Sources: Actuaire du PSV/SRG et Fraser Institute

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 15

LES COÛTS DU SYSTÈME DE SANTÉ CONTINUERONT D’AUGMENTER

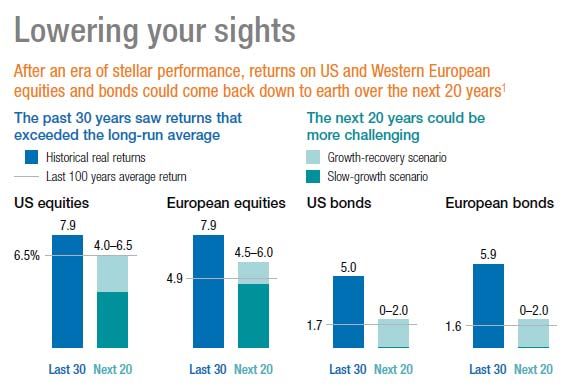

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 16D I F F I C I L E D E P R É D I R E L E S R E N D E M E N T S D E S C AI S S E S

D E R E T R AI T E M AI S …

• La très grande majorité des experts s’entendent pour dire que les rendements des 20

prochaines années seront moindres que ceux des 30 dernières

• En partie parce que les rendements depuis 30 ans ont été exceptionnels

– Baisse continue de l’inflation et des taux d’intérêt

– Des politiques monétaires accommodantes qui ont favorisé les investisseurs

– Croissance de la population active et du taux de participation des femmes au marché

du travail

– Un climat favorable aux échanges commerciaux internationaux et une croissance

économique sans précédent en Chine et en Inde

– Des avancées technologiques importantes

– Peu préoccupés des conséquences de la croissance sur l’environnement

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 17

Source : McKinsey Global Institute, 2016

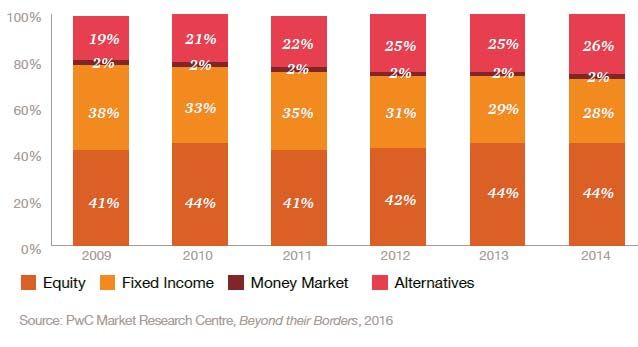

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 18R E N D E M E N T S I N F É R I E U R S M AL G R É C H AN G E M E N T S D AN S L’ AL L O C AT I O N D ’ AC T I F S D E S C AI S S E S D E R E T R AI T E Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 19 D E S R E N D E M E N T S AN N U E L S I N F É R I E U R S S I G N I F I E N T • Pour les régimes privés: – Une hausse du coût des régimes PD – Moins d’argent, et donc une baisse du pouvoir d’achat, des régimes CD – Défis pour les comités de retraite : l’importance de se donner une marge de manoeuvre • Pour le RRQ, des rendements inférieurs combinés au vieilissement de la population signifient une pression : – Sur le taux de cotisation du RRQ actuel (10,8%) à moyen terme; et – Sur ceux du RRQ supplémentaire (2%/8%) à long terme Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 20

D E S C H A N G E M E N T S I M P O R TA N T S S U R L E M A R C H É D U T R AVA I L

• Deux forces majeures : l’automatisation et le vieillissement

• Déjà la technologie a un impact sur l’environnement de travail et la carrière des gens

– Cet impact ira en s’accélerant surtout si on tient compte de l’intelligence artificielle

• D’ici 2030,

– 30% de la population québécoise aura 60 ans ou plus.

- Sommes-nous vraiment vieux à 60 ans?

- Comment garder plus de gens de 60 ans et plus actifs au travail?

– Les milléniaux occuperont les postes de direction

- Leur facon de diriger sera différente de celles de leurs parents et grand-parents

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 21

Derrière le vieillissement, une passation des pouvoirs

2016 2036

Nombre Âge Nombre Âge

Génération (en M) (en M)

Pré baby-boomers 1,1 70 et + 0,2 90 et +

Baby-boomers 2,3 50-69 1,8 70-89

Génération X 1,7 35-49 1,6 55-69

Milléniaux (Génération Y) 2,0 15-34 2,4 35-54

Digitale et Alpha 1,3 0-14 1,5 20-34

La prochaine Génération - - 1,8 0-19

Total 8,3 9,2

Source : Évaluation actuarielle RRQ 2015

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 22D E S C H A N G E M E N T S I M P O R TA N T S S U R L E M A R C H É D U T R AVA I L

• Poursuite de la tendance vers le travail autonome, le travail contractuel et les carrières

multiples

• Les clés du succès incluent:

– La capacité des gens à s’adapter aux nouvelles technologies et à un environnement de

travail changeant

– La capacité des employeurs (…et des syndicats) à revoir leurs politiques et leurs

pratiques afin d’offrir plus de programmes de formation et de flexibilité aux travailleurs

– Un système de sécurité sociale qui veillera sur les personnes qui seront incapables de

suivre

• Dans un tel contexte comment les gens envisageront-ils la retraite?

– Certains (plusieurs) voudront une transition entre le travail à temps plein et la retraite à

temps plein. Saurons-nous les accommoder?

– Devrons-nous redéfinir la notion même de la « retraite »?

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 23

L E S D É F I S AC T U E L S E T F U T U R S : 1 E R E T 2 E PAL I E R S

• PSV/SRG (et Soins de santé):

– Solides pour l’instant mais pendant combien de temps pourrons-nous maintenir l’âge

d’admissibilité à 65 ans, surtout si les coûts du système de santé continuent de croître?

– Est-il possible d’envisager un âge d’admissibilité différent pour la PSV et le SRG?

– Devrons-nous revoir la prestation et le financement des soins de longue durée?

• RRQ :

– Est-ce les cotisations actuelles au RRQ de base (10,8%) seront suffisantes et sinon,

que ferons-nous?

– Sera-t-il encore approprié de verser une rente de retraite dès 60 ans en 2030 ou 2040?

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 24L E S D É F I S AC T U E L S E T F U T U R S : L E 3 E PAL I E R

• 90% + des travailleurs du secteur privé participent à des régimes CD ou n’ont tout

simplement pas de régime collectif d’épargne retraite

– Comment aider ces personnes à prendre les bonnes decisions : niveau de leur

épargne, de leur placements, de la gestion du risque de longévité?

– Comment améliorer l’accès à de meilleures options de placement avant et après la

retraite et à plus d’options pour le décaissement de l’épargne après la retraite?

• Les employés du secteur public continuent à bénéficier de « généreux » régimes PD

– Comment s’assure-t-on que le coût de ces régimes demeure soutenable?

– Quels sont les impacts d’un plus grand partage de risques?

– Qu’en est-il de l’équité par rapport au secteur privé?

• Quel rôle le gouvernement doit-il jouer face aux enjeux de solvabilité des régimes privés,

surtout lors de faillites?

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 25

EN RÉSUMÉ

• Le système de retraite canadien a « livré la merchandise ».

– Nous sommes bien positionnés pour le futur

• L’amélioration du RPC/RRQ était nécessaire mais il y aura des défis de mise en œuvre

– N’améliore pas vraiment le sort de ceux qui prendront leur retraite d’ici 2045

– Possible que les prestations et/ou les cotisations soient ajustées

– Taille de la réserve : politique de placement, niveau de risques acceptable,

concentration de l’épargne, utilisation possible des fonds à d’autres fins

• Il était approprié de prendre du recul par rapport à la question de l’âge de la retraite (65 vs.

67) mais il serait inapproprié de ne pas revoir cette question à la lumière des enjeux

démographiques et économiques auxquels nous faisons face.

– Un relèvement de l’âge de retraite apparait inévitable mais un débat est nécessaire afin

de convenir de quand et comment on doit le faire

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 26EN RÉSUMÉ

• Nous avons fait des progrès considérables afin de solidifier le 3e palier (i.e. capitalisation

des régimes PD, gouvernance des régimes du secteur public, options pour les participants

aux régimes CD) mais il reste des défis importants si on veut que les régimes privés

continuent à jouer leur rôle

– Niveau et la gestion efficace de l’épargne privée

– Soutenabilité des régimes des employés du secteur public

– Sécurité des prestations en cas de faillites

Les gouvernements ont un rôle important …. et vous aussi : stimuler/animer la discussion,

définir l’encadrement et participer à la mise en place de la solution!

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 27

Merci!

Copyright © 2017 Mercer (Canada) Limited. All rights reserved. 28Vous pouvez aussi lire