QUELS DÉFIS ET QUELS RISQUES POUR LE SYSTÈME FINANCIER EN SORTIE DE CRISE - TOULOUSE BUSINESS SCHOOL

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

QUELS DÉFIS ET QUELS RISQUES

POUR LE SYSTÈME FINANCIER

EN SORTIE DE CRISE

TOULOUSE BUSINESS SCHOOL

DENIS BEAU

PREMIER SOUS-GOUVERNEUR

25 NOVEMBRE 2021

1 SITUATION MACROÉCONOMIQUE: CONFIANCE ET VIGILANCE

• Forte reprise, supérieure aux attentes:

• Anticipation d’une croissance 2021 à 6,3%

• Prévision d’une croissance 2022 à 3,75%

• Retour attendu à la croissance pre-Covid à moyen terme: entre 1 et 2%

• Vigilance sur l’inflation

• La nette hausse de l’inflation est aujourd’hui analysée comme temporaire, mais elle pourrait durer

plusieurs trimestres

• En France, inflation attendue sous les 2% à partir de la fin 2022

• Hausse de prix concernant principalement les matières premières et certains biens intermédiaires

2

2.1

DES BANQUES FRANÇAISES RÉSILIENTES QUI ONT MAINTENU

LEUR SOUTIEN À L’ÉCONOMIE EN 2020

• Depuis la crise 2008, l’évolution du cadre réglementaire a mené les banques françaises à renforcer leur résilience

et ont ainsi pu traverser la crise COVID sans faire peser de menaces sur la stabilité financière :

• L’accumulation des réserves durant les années précédentes et les résultats bénéficiaires de 2020 ont permis de renforcer

leur ratio de solvabilité sur fonds propres durs (CET1), qui est passé de 14,8% à 15,5% entre fin 2019 et fin 2020.

• La qualité de leurs actifs a continué de s’améliorer : les mesures de soutien ont permis d’éviter un choc sur les portefeuilles

de crédits.

• Elles ont ainsi pu répondre aux importants besoins de financement de l’économie.

Ratio CET1 - banques FR (%, plus haut niveau de Ratio de prêts non performants (pourcentage)

Ratio LCR - banques FR (%, plus haut niveau de

consolidation)

consolidation)

8

17

170 7

15,88 16

160 6

15 159,2

14,65 150 5

14 140

4

13 130

131,2 3

12,58 12 120

2

11 110

1

10 100

0

2016Q4

2017Q1

2017Q2

2017Q3

2017Q4

2018Q1

2018Q2

2018Q3

2018Q4

2019Q1

2019Q2

2019Q3

2019Q4

2020Q1

2020Q2

2020Q3

2020Q4

2021Q1

2015Q2

2015Q3

2015Q4

2016Q1

2016Q2

2016Q3

2016Q4

2017Q1

2017Q2

2017Q3

2017Q4

2018Q1

2018Q2

2018Q3

2018Q4

2019Q1

2019Q2

2019Q3

2019Q4

2020Q1

2020Q2

2020Q3

2020Q4

2021Q1

2021Q2

FR Ensemble SSM

Source : BCE.

3

2.1 LA MISE EN ŒUVRE DES ACCORDS BÂLE 3

Accord Bâle 3: décembre 2010 décembre 2017

Accord initial Investissement Risque de Accord Final Révisions :

2010 et 2013

2016

2014

2017

2019 et 2020

• Fonds propres dans des fonds marché (FRTB) Risque de

• Coussins

Crédit

Risque de Risque de taux marché et

• LCR/NSFR Opérationnel standard CVA

• Levier contrepartie (IRRBB)

Output floor

NSFR Détention TLAC

CVA

Levier

CRR/CRD4 CRR2 / CRD5 CRR 3 / CRD6

Juin 2013

Juin 2019 Proposition Commission

Européenne publiée le 27

octobre 2021

Transposition européenne

4

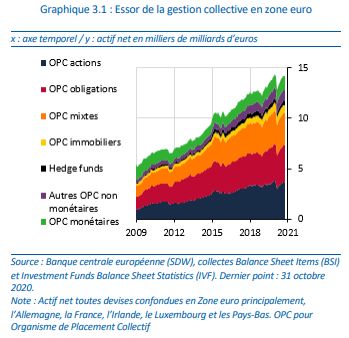

2.2 UN ESSOR DE LA GESTION COLLECTIVE EN ZONE EURO, AVEC DES

CARACTÉRISTIQUES SOUS-JACENTES TRÈS HÉTÉROGÈNES (1/2)

5

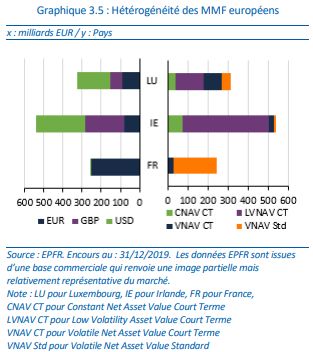

2.2 DES VULNÉRABILITÉS QUI SE SONT TRANSFORMÉES EN RISQUE ET ONT

NÉCESSITÉ L’INTERVENTION DES AUTORITÉS : CAS DES FONDS

MONÉTAIRES (2/2)

Jusqu’à 10% de décollecte

qui a grippé le marché

Source : Lipper. Les données Lipper sont issues d’une base

commerciale qui renvoie une image partielle mais relativement

représentative du marché.

Dernier point : 30 décembre 2020

63.1 IMPACTS DE LA DIGITALISATION

• Innovations de procédé : plateformes

• Innovation de produits : crypto-actifs

Innovations

• Innovations de modèles d’affaire : nouveaux intervenants dans les paiements,

fragmentation de la chaîne de valeur, groupe d’activités mixtes

• Modèle traditionnel d’intermédiation bancaire

4 grands modèles

• Modèle d’intermédiation financière non bancaire

d’intermédiation

envisageables • Modèle ré-intermédié, dans lequel Fintechs et Bigtechs jouent le rôle

d’intermédiaire pour les banques

pour l’avenir

• modèle décentralisé

73.1 LES PAIEMENTS AU CŒUR D’ENJEUX STRATÉGIQUES

De nouvelles pratiques amplifiées Un marché européen fragmenté et dépendant

par la crise sanitaire d’acteurs non-européens

Diminution des Dépendance aux Nouveaux Nouveaux actifs :

Numérisation des

paiements en réseaux de acteurs : crypto, monnaies

économies et des

espèces et en paiement BigTechs numériques

paiements

chèque internationaux (GAFAM) étrangères

Des enjeux majeurs pour les acteurs européens

€

Souveraineté et

Investissement et

intégration

Innovation

européennes

83.1

QUELLE RÉPONSE RÉGLEMENTAIRE AUX DÉFIS

DANS LA SPHÈRE DES PAIEMENTS ?

Nouvelles Cyber-

BigTechs

technologies Risques

Digital Data

Règlement Règlement Market Governance

MiCA DORA DMA Act Act DGA

Mieux encadrer les émetteurs

Adapter les exigences de S’assurer que les big techs

de crypto-actifs et les Renforcer les garanties sur les

résilience opérationnelle aux n’abusent pas de leur position

prestataires de services sur données du paiement

nouvelles technologies dominante

ces crypto-actifs

93.1

SE PREPARER A CRÉER

UNE NOUVELLE FORME DE MONNAIE CENTRALE

Préserver le rôle d’ancrage de la monnaie centrale

Paiements de détail Paiements interbancaires

Expérimenter avec des partenaires variés

Participer activement à la phase d’investigation

de l’euro numérique

Travaux de conception et de

Tester de nombreux

prototypage de l’euro numérique cas d’usage

Dialogue avec les utilisateurs et les Paiements Rapport détaillé publié

acteurs du marché transfrontières

Émission et

transactions sur des

Évaluation et maitrise de l’impact de l’euro titres souverains

Nouveaux

numérique sur les intermédiaires financiers segments (titres

de PME, parts de

fonds) Écosystème

complet &

Décision de lancement transactions de

bout en bout

dernier trimestre 2023

103.2 UN RISQUE CYBER DEVENU SYSTÉMIQUE

Informations erronées

transmises aux marchés

Vulnérabilités micro

(renforcées par le Cours erratiques et suspension

Vulnérabilités macro : des échanges

télétravail) : augmentation de la

gouvernance du risque Repli sur des technologies

surface d’exposition aux

insuffisante, attaques, concentration

moins efficaces et systèmes de

externalisation mal sur certains prestataires back-up possiblement infectés

appréhendée, sécurité IT (Cloud notamment), Crise de confiance

des systèmes interconnexions,… Arrêt des opérations

Règlement des transactions

d’information impossible Influence négative sur les

imparfaite… mécanismes de fixation des

Assèchement des liquidités prix

Taille systémique Multiplication des défauts Assèchement des liquidités et

de certains Repli national intervention des Banques

Centrales

acteurs du Crise de confiance

système financier Crise de confiance : bank run

(BigTech en

particulier) Conséquences

potentielles

d’un cyber

incident

systémique

Dimension systémique du cyber risque

113.3

LE RISQUE CLIMATIQUE RECONNU ET CONSIDÉRÉ PAR LES

SUPERVISEURS : DÉCOMPOSITION DU RISQUE CLIMATIQUE

• Fréquence et gravité accrues des phénomènes météorologiques

extrêmes.

Risque physique • Destruction d’actifs financés ou assurés par des établissements

financiers ou baisse de productivité (exemple de sécheresses extrême

pour les exploitations agricoles).

• Conséquences économiques et financières d’une transition brutale vers

un autre paradigme économique bas-carbone.

• Peut être causé par des mesures politiques, des décisions de justice, de

Risque de transition nouvelles préférences des consommateurs ou l’émergence de

nouvelles technologies.

• Les entreprises n’étant pas préparées à ces transitions ne peuvent plus

rembourser leurs emprunts et leurs actifs perdent toute valeur.

12Vous pouvez aussi lire