RAPPORT SUR L'OFFRE DE LOGEMENTS - CMHC

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

INFORMATIONS SUR LE MARCHÉ DE L’HABITATION RAPPORT SUR L’OFFRE DE LOGEMENTS GRANDS MARCHÉS DU CANADA DATE : MAI 2022 SCHL.ca

BIENVENUE

dans le Rapport sur l’offre de logements (ROL)

L’offre de logements est essentielle pour faire progresser l’abordabilité

du logement. En la mettant ainsi de l’avant, le présent rapport contribue

à l’aspiration de la SCHL : faire que tout le monde au Canada pourra se

payer un logement qui répond à ses besoins.

Qu’est-ce que le Rapport sur l’offre de logements?

Le Rapport sur l’offre de logements fournit de l’information sur l’offre de logements neufs dans les principales

villes et les grands centres urbains du Canada. Il nous aide à mieux comprendre comment l’offre réagit,

un facteur qui, nous le savons, contribue à la hausse des prix et aux problèmes d’abordabilité du logement.

Contenu du présent rapport

Dans le présent numéro, nous examinons les tendances de la construction résidentielle dans les six plus grandes

régions métropolitaines de recensement (RMR) du Canada : Vancouver, Calgary, Edmonton, Toronto, Ottawa

et Montréal. Nous analysons les tendances communes et propres à ces marchés sous différents angles :

• croissance relative de l’offre de logements par habitant dans les grands centres, au fil du temps;

• nombre de logements par immeuble et hauteur des bâtiments;

• diversité des logements neufs — nombre d’appartements (locatifs ou en copropriétés) par rapport

aux maisons individuelles;

• répartition spatiale de l’offre de logements neufs dans les RMR — dans les centres ou les banlieues

et à proximité des axes de transport.

Le Relevé des mises en chantier et des achèvements de la SCHL, qui présente les résultats de son enquête

mensuelle sur la construction résidentielle, a constitué la principale source de données pour cette analyse.

Dans le présent numéro, nous examinons l’offre de logements sous l’angle de la construction résidentielle,

essentielle à l’expansion du parc de logements.

Comprendre les écarts entre les tendances de l’offre

de logements et les besoins futurs

Nous croyons que cette analyse aidera à déterminer les caractéristiques de l’offre de logements neufs ainsi

que les approches et les innovations les plus prometteuses pour favoriser une offre diversifiée, abondante

et abordable.

Pour réduire les pressions à la hausse sur les prix et les loyers, il est important d’offrir plus de logements et

une diversité d’options de logements qui répondent aux besoins actuels et futurs des ménages (taille et type

de logement, services, etc.).

Les conclusions de cette analyse permettront aux intervenants du secteur de mieux comprendre les écarts

entre les tendances de l’offre de logements et les besoins futurs. Cette compréhension soutiendra la prise

de décisions visant à favoriser l’abordabilité du logement.

2

Fournir des renseignements utiles au secteur de l’habitation

Le Rapport sur l’offre de logements est conçu pour fournir des renseignements utiles à divers publics :

• Les décideurs des différents ordres de gouvernement trouveront la comparaison entre les RMR utile pour

enrichir leur perspective sur les différentes façons dont l’offre de logements se concrétise au Canada.

• Les constructeurs et les promoteurs trouveront ces sujets utiles pour déterminer les besoins actuels

et les occasions futures en matière de logement.

Lien avec les travaux en cours sur l’offre de logements

Le Rapport sur l’offre de logements vise à approfondir la compréhension de l’état de l’offre de logements

avant de fournir des renseignements sur les lacunes et les occasions. Nous continuerons de publier

de nouvelles données, de nouveaux indicateurs et de nouvelles informations pour explorer différents

aspects de l’offre de logements au Canada.

La SCHL mène un projet connexe pour estimer les écarts dans l’offre de logements sur une période allant

jusqu’en 2030, dont les résultats seront publiés dans un rapport plus tard cette année. Vous pourrez

y découvrir une analyse dynamique de l’ampleur des écarts dans l’offre actuelle et future à l’échelle

du Canada et des provinces.

Vos commentaires

La présente publication se veut une source essentielle de données et d’analyses qui favorisent

une offre diversifiée et abondante de logements au Canada. Votre rétroaction est primordiale.

Nous vous invitons à nous dire ce que vous aimeriez voir dans notre publication en communiquant

par courriel avec les auteurs.

3

RAPPORT SUR L’OFFRE DE LOGEMENTS – MAI 2022

Cliquez sur un lien pour

Rapport sur l’offre accéder au contenu correspondant.

de logements dans

certaines régions

métropolitaines de

recensement (RMR)

5 Aperçu de la construction résidentielle dans les plus

grandes RMR du Canada

15 Vancouver 32 Ottawa

19 Edmonton 35 Montréal

23 Calgary

38 Annexe : définitions

importantes

27 Toronto

4

RAPPORT SUR L’OFFRE DE LOGEMENTS – MAI 2022

Aperçu de la construction résidentielle

dans les plus grandes RMR du Canada

Eric Bond Francis Cortellino

Spécialiste principal, Spécialiste principal,

CONNAISSANCE CONNAISSANCE

DU MARCHÉ DU MARCHÉ

ebond@cmhc-schl.gc.ca fcortell@cmhc-schl.gc.ca

Les mises en chantier d’habitations ont été élevées dans plusieurs régions métropolitaines de recensement

(RMR) en 2021 par rapport à la moyenne des dernières années. En outre, les types d’immeubles construits

et les marchés visés par ces nouveaux logements variaient d’une région à l’autre. Explorer les différentes

réalités des grandes RMR nous aide à mieux comprendre pourquoi certains marchés sont plus abordables

que d’autres. »

FAITS SAILLANTS

Les mises en chantier d’habitations ont peine à suivre l’évolution de la population

dans certaines RMR, surtout à Toronto. Il peut en résulter des effets néfastes

dans des centres comme Toronto et Vancouver, où les problèmes d’abordabilité

sont importants.

Le segment des appartements (incluant les copropriétés et les appartements locatifs)

domine la construction dans les grands centres urbains, dont Montréal, Toronto et

Vancouver. Dans ces centres, les diverses contraintes (terrains, réglementation, etc.)

pourraient être plus importantes que dans d’autres RMR. À Calgary, à Edmonton et

à Ottawa, les mises en chantier de maisons (individuelles, jumelées et en rangée)

demeurent nombreuses.

La proportion de logements locatifs parmi les habitations mises en chantier a

augmenté dans plusieurs des RMR à l’étude, notamment à Montréal et à Vancouver.

Par contre, elle demeure faible à Toronto.

Toronto l’emporte pour la construction de tours d’habitations de plusieurs centaines

d’unités (incluant des copropriétés ou des appartements locatifs). Dans bien d’autres

RMR, c’est plutôt une multitude d’immeubles comptant peu d’unités et d’étages qui

ont été mis en chantier.

Pour ces différents types d’immeubles, la durée et les coûts de construction peuvent

varier. Certaines RMR pourraient donc bénéficier de l’achèvement de nouvelles

unités plus rapidement et à un moindre coût que d’autres, un facteur qui influencera

l’abordabilité du marché.

5

RAPPORT SUR L’OFFRE DE LOGEMENTS – MAI 2022

La construction résidentielle s’est • Vancouver est le seul centre où la construction de maisons

individuelles a diminué. Elle a accusé une baisse de 2,3 %.

accélérée dans les grandes villes Il s’agit d’une tendance continue qui a émergé durant les

en 2021 10 dernières années en raison des prix élevés des terrains,

qui rendent l’aménagement de maisons individuelles

La construction résidentielle a augmenté dans les six plus peu rentable. Dans l’ensemble, les mises en chantier

grandes RMR du Canada en 2021 par rapport à 2020. d’habitations ont augmenté de 16 % à Vancouver sous

La hausse des prix, la baisse des stocks et la forte demande l’effet de la construction accrue d’appartements.

de logements soutenue par les faibles taux d’intérêt ont

donné aux promoteurs et aux constructeurs d’habitations la • La construction d’appartements s’est beaucoup intensifiée

confiance nécessaire pour entreprendre de nouveaux projets à Montréal. Le rythme des mises en chantier d’habitations a

d’ensembles. Comme le montre le tableau 1, le nombre atteint un sommet inégalé en plus de 30 ans, la métropole

de mises en chantier a varié selon le centre et le type ayant enregistré une hausse des prix (et loyers) et de

de logement : la demande.

• C’est à Calgary que les mises en chantier d’habitations • C’est à Toronto, la plus grande région métropolitaine du

ont le plus augmenté, soit de 63 % par rapport à 2020. Canada, qu’il y a eu le plus grand nombre absolu de mises

Cette hausse s’explique par une forte augmentation de en chantier de logements en 2021. Leur nombre s’y est

la construction de maisons individuelles (hausse de 58 %) accru de 9 % par rapport à 2020, grâce à la construction

et d’appartements (hausse de 91 %), en partie attribuable d’appartements et de maisons individuelles. Toutefois,

au ralentissement de la construction pendant la pandémie la RMR de Toronto n’a pas enregistré le nombre le plus

en 2020. La baisse des stocks et la forte demande ont élevé de mises en chantier par habitant.

également joué un rôle dans cette expansion.

Tableau 1 : Mises en chantier d’habitations selon le type de logement, certaines RMR, 2021

Maisons Maisons Tous les

individuelles Jumelés en rangée Appartements logements

Variation Variation Variation Variation Variation

(en %) par (en %) par (en %) par (en %) par (en %) par

rapport rapport rapport rapport rapport

Régions Logements à 2020 Logements à 2020 Logements à 2020 Logements à 2020 Logements à 2020

Vancouver 3 015 -2,3 648 1,9 2 903 10,5 19 447 21,4 26 013 16,3

Calgary 5 512 58,1 1 360 33,3 1 831 28,1 6 314 91,4 15 017 62,6

Edmonton 5 701 37,8 1 264 1,1 1 671 32,9 3 910 -19,7 12 546 9,0

Toronto 6 920 18,3 786 -2,1 3 955 2,1 30 237 7,7 41 898 8,6

Ottawa 3 276 14,3 255 -24,3 2 824 -2,6 3 866 0,5 10 221 2,7

Montréal 2 901 16,4 756 -4,7 1 388 19,7 27 298 19,6 32 343 18,6

Source : SCHL

6

RAPPORT SUR L’OFFRE DE LOGEMENTS – MAI 2022

Les mises en chantier n’ont pas Cette première étape permet de comparer rapidement les

RMR et de voir celles où il a été possible d’accroître l’offre

suivi la croissance de la population par rapport à la population depuis le début des années 2000.

à Toronto ces dernières années

Les régions de Montréal, de Toronto et, dans une certaine

Avec les variables économiques telles que le revenu et le

mesure, d’Ottawa se démarquent comme étant celles où

taux d’intérêt, la démographie est l’une des composantes

la construction résidentielle par 10 000 habitants a été

importantes de la demande d’habitations. Généralement,

généralement la plus faible.

lorsque la population ou le nombre de ménages augmente,

le besoin de nouveaux logements (ou le besoin d’accroître À Toronto, le ratio suit même une légère tendance à la

l’offre) augmente aussi. baisse depuis quelques années, ce qui n’est pas le cas dans les

deux autres centres. C’est signe que même s’il a été élevé, le

Certaines régions peuvent plus facilement que d’autres

nombre de mises en chantier n’a pas été suffisant pour suivre

favoriser la croissance de l’offre de logements par rapport

la croissance démographique. Cette situation n’a certainement

à la taille de leur population. Elles peuvent ainsi créer des

pas aidé à diminuer les problèmes d’abordabilité dans

conditions qui permettent de limiter les pressions à la

cette RMR.

hausse sur les prix (ou les loyers) des habitations.

Les problèmes liés à l’abordabilité des logements à Toronto,

Des travaux sont d’ailleurs en cours à la SCHL pour estimer le

à Ottawa et à Montréal n’ont pas la même ampleur. Ces

nombre de logements qu’il faudrait créer dans plusieurs régions

différences laissent croire que d’autres facteurs que le volume

du pays afin de rendre le marché immobilier plus abordable.

des mises en chantier doivent être considérés, y compris

En plus de la démographie, plusieurs facteurs économiques

la réglementation (par exemple, le processus d’obtention

sont considérés dans cette analyse, tels que l’impact des

des permis) et le type de logements que l’on construit

revenus des ménages sur la demande d’habitations.

(par exemple, de faible ou forte densité).

Dans le présent rapport, nous examinons tout d’abord un

indicateur relativement simple : le nombre de mises en chantier

d’habitations par tranche de 10 000 habitants (figure 1).

Figure 1 : Mises en chantier d’habitations annuelles par tranche de 10 000 habitants*,

certaines RMR, 2003 à 2021

160

140

120

100

80

60

40

20

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

Vancouver Calgary Edmonton Toronto Ottawa Montréal

Sources : SCHL et Statistique Canada

*

Moyenne mobile sur trois ans

7

RAPPORT SUR L’OFFRE DE LOGEMENTS – MAI 2022

À Calgary et à Edmonton, le ratio entre les mises en chantier Il est préférable de diversifier l’offre. Une diversité accrue

et la population a souvent été plus élevé qu’ailleurs, sauf dans de logements neufs :

les dernières années. Ce sont les deux seules régions où plus

• améliore l’adéquation entre les ménages et les logements;

de 100 logements ont été mis en chantier par 10 000 habitants

durant une certaine période. Ce fort niveau de construction • favorise l’abordabilité de tous les types de logements

par rapport au bassin de population a contribué à limiter en raison de l’augmentation de l’offre.

la pression sur les prix.

Cette section est consacrée à l’examen de la diversité des

Cet indicateur a varié davantage à Calgary et à Edmonton que logements construits dans les six plus grandes RMR du Canada.

dans les autres RMR sans doute parce que la population et les Il y a des différences et des similitudes entre les villes dans la

mises en chantier y ont connu des hauts et des bas en raison manière dont le marché prend de l’expansion :

des changements dans les conditions de l’économie et de

• À Toronto, à Montréal et à Vancouver, trois logements mis

l’industrie pétrolière.

en chantier sur quatre sont maintenant des appartements.

Quant à la RMR de Vancouver, elle s’est trouvée pendant une Ce changement est attribuable à la hausse des prix

longue période environ à mi-chemin entre celles de l’Ontario des terrains et à la nécessité de construire sur une

et de l’Alberta pour ce qui est de cet indicateur. Mais au cours superficie limitée, contrairement à ce qui se passe dans

des dernières années, elle a enregistré le plus grand nombre les villes dont la croissance se fait généralement grâce

de mises en chantier (près de 100) par 10 000 habitants. à des aménagements de faible densité. La construction

de logements collectifs prendra également de plus en

Le ralentissement de la croissance de la population ces

plus d’importance à mesure que les villes chercheront

dernières années, combiné au volume élevé de mises en

à croître de façon plus durable pour relever les défis

chantier, a contribué à ce résultat. Les hausses des prix ayant

liés aux changements climatiques.

été fortes au cours des dernières décennies à Vancouver,

cette région a probablement un déficit d’offre plus important • La construction d’appartements locatifs a été

à combler que d’autres RMR afin d’avoir un nombre suffisant particulièrement forte en 2021. Elle s’inscrit dans le

de logements abordables pour les ménages qui y vivent. prolongement de la tendance qui favorise la construction

de logements locatifs depuis cinq ans, en raison de la

hausse des loyers, de la baisse des taux d’inoccupation

La diversité des logements neufs et des politiques gouvernementales visant à encourager

est importante pour répondre à le renouvellement du parc locatif du pays. Dans certains

un éventail de besoins de logement marchés, comme Calgary et Edmonton, les stocks élevés

En plus de faire croître l’offre, il est important de construire de copropriétés ont également fait pencher la balance

une variété d’habitations pour répondre aux besoins de du côté de la construction de logements locatifs.

logement actuels et futurs au Canada. Différents types de • Il est possible de diversifier l’offre de logements en utilisant

logements, modes d’occupation et emplacements doivent différentes formes de densification dans une plus grande

être offerts pour que tous les ménages y trouvent leur variété d’endroits au sein des villes, particulièrement

compte, peu importe leur taille, leur composition et l’âge en augmentant la construction de maisons en rangée.

de leurs membres.

Toutefois, pour réaliser une offre diversifiée de logements,

il faut tenir compte du coût des terrains et de la construction.

Comme les prix des terrains sont très élevés, seuls les

immeubles de forte densité seront rentables. Il ne sera

pas possible financièrement de construire des maisons

individuelles dans nos villes.

8

RAPPORT SUR L’OFFRE DE LOGEMENTS – MAI 2022

Accroître la diversité des logements rangée parmi les logements mis en chantier y sont à peu près

égales. Leurs proportions respectives, soit chacun le tiers de la

neufs en construisant plus de construction résidentielle, ont été relativement stables durant

maisons en rangée la période de 2016 à 2020, ce qui semble indiquer qu’il ne

Le tableau 2 montre la part des mises en chantier s’agit pas d’un nouveau phénomène.

d’habitations selon le type de logement dans les plus

En revanche, la part des maisons en rangée mises en chantier

grandes villes du Canada, en 2021 et durant les cinq

était inférieure à 15 % dans les autres villes à l’étude. Divers

années précédentes. Différentes tendances se dégagent

facteurs contribuent à cette différence, notamment la structure

de ces données :

du marché des terrains (taille des terrains), ainsi que les

• Les mises en chantier de maisons individuelles sont plus politiques municipales de zonage et de planification.

courantes à Calgary, à Edmonton et à Ottawa. Ces villes

Les maisons en rangée offrent des espaces habitables plus

disposent généralement d’une grande quantité de terrains

grands que les appartements et une entrée privée semblable

aménageables et choisissent d’élargir leur périphérie urbaine.

à celles des maisons individuelles. Elles permettent également

• À Vancouver et à Montréal, seulement un logement de répartir le coût des terrains entre plusieurs logements afin

mis en chantier sur dix est une maison individuelle. de rendre les prix des logements plus abordables. Il s’agit donc

Dans ces deux villes, comme à Toronto, les appartements d’un type d’ensemble résidentiel qui gagnerait à être exploité

représentaient la forme dominante d’habitations mises davantage dans d’autres villes du Canada afin d’offrir plus de

en chantier. Cette tendance s’explique par la nécessité choix aux ménages ayant des besoins différents.

d’accroître l’utilisation des terrains disponibles, étant donné

leur rareté (en raison des contraintes tant réglementaires

que géographiques). La construction d’appartements cible

de plus en plus le marché locatif

Du point de vue de la diversité, Ottawa compte la plus

Dans toutes les villes à l’étude, la part d’appartements

grande variété de types de logements neufs : les proportions

parmi les logements mis en chantier a augmenté en 2021

de maisons individuelles, d’appartements et de maisons en

par rapport aux cinq années précédentes (tableau 2).

Tableau 2 : Pourcentage des mises en chantier d’habitations selon le type de logement,

certaines RMR, 2021 et période de cinq ans la plus récente

Maisons individuelles Jumelés Maisons en rangée Appartements

Moyenne Moyenne Moyenne Moyenne

de 2016 de 2016 de 2016 de 2016

Régions 2021 à 2020 2021 à 2020 2021 à 2020 2021 à 2020

Vancouver 11,6 16,5 2,5 1,9 11,2 11,5 74,8 70,0

Calgary 36,7 35,4 9,1 10,7 12,2 14,2 42,0 39,7

Edmonton 45,4 41,8 10,1 15,0 13,3 12,7 31,2 30,5

Toronto 16,5 20,5 1,9 2,4 9,4 12,7 72,2 64,4

Ottawa 32,1 32,9 2,5 4,1 27,6 29,3 37,8 33,7

Montréal 9,0 10,7 2,3 3,3 4,3 5,3 84,4 80,6

Source : SCHL

9

RAPPORT SUR L’OFFRE DE LOGEMENTS – MAI 2022

Les prix des habitations ont augmenté au cours de cette Tableau 3 : Pourcentage des mises en

période au Canada, tout comme les prix des terrains. Cette chantier d’appartements selon le mode

situation favorise la construction de bâtiments résidentiels

comptant un plus grand nombre de logements. À Toronto,

d’occupation, certaines RMR, 2021 et

à Montréal et à Vancouver, trois logements mis en chantier période de cinq ans la plus récente

sur quatre sont maintenant des appartements.

Logements

Le mode d’occupation des appartements représente une Copropriétés locatifs

autre dimension de la diversité des logements. La part

de copropriétés et de logements locatifs traditionnels Moyenne Moyenne

varie considérablement d’un grand centre urbain à l’autre. de 2016 de 2016

Régions 2021 à 2020 2021 à 2020

Le tableau 3 montre la répartition des mises en chantier

d’appartements selon le mode d’occupation en 2021 Vancouver 67,8 69,6 32,2 30,2

et durant les cinq années précédentes. On peut faire

les constats suivants : Calgary 59,3 81,9 40,7 18,1

• Les copropriétés ont représenté une forte majorité des

Edmonton 9,2 62,9 90,8 37,1

mises en chantier d’appartements de 2016 à 2020 dans

toutes les villes examinées, sauf Montréal. Le marché

Toronto 83,9 82,6 16,1 14,8

locatif à Montréal est grand et établi depuis longtemps,

de sorte que la construction de logements locatifs s’est

poursuivie malgré l’évolution de la conjoncture du marché Ottawa 69,5 51,8 30,3 46,9

des copropriétés.

Montréal 26,6 39,6 72,8 58,9

• La proportion d’appartements locatifs parmi les unités

mises en chantier a augmenté en 2021 par rapport à la Source : SCHL

moyenne des cinq années précédentes dans la plupart

des RMR à l’étude. Ces différences dans les parts de marché selon le mode

• Edmonton représentait un cas particulier en 2021 : 91 % d’occupation des appartements reflètent les politiques de

des appartements mis en chantier étaient expressément planification locales, les règlements liés aux copropriétés

destinés à la location. Si l’activité a été concentrée dans et les conditions du marché de l’habitation.

ce segment de marché, c’est en raison des stocks élevés En général, pour les promoteurs, la construction de

d’appartements en copropriété, qui ont tout juste copropriétés offre un rendement du capital investi plus rapide

commencé à diminuer récemment. que la construction d’appartements locatifs, toutes choses étant

égales par ailleurs. L’aménagement de copropriétés est privilégié

surtout dans les centres où les coûts des logements et des

10RAPPORT SUR L’OFFRE DE LOGEMENTS – MAI 2022

terrains sont élevés (comme Vancouver et Toronto), ou ayant Par conséquent, dans la plupart des RMR analysées ici,

des taux de propriétaires-occupants plus hauts que la moyenne la proportion d’appartements locatifs parmi les logements

(comme Calgary). mis en chantier a nettement augmenté au cours des cinq

dernières années (figure 2) :

À de nombreux endroits, les appartements en copropriété

sont moins chers que les maisons individuelles et représentent • La construction d’appartements locatifs à Vancouver a

une option plus abordable pour beaucoup de ménages. atteint près du tiers des mises en chantier d’appartements

en raison du faible taux d’inoccupation des logements

La hausse des loyers et la baisse des taux d’inoccupation

locatifs et des politiques d’aménagement favorables.

dans de nombreux marchés locatifs du pays témoignent de la

demande d’appartements locatifs. Ce segment offre donc des • Les promoteurs de Montréal ont alterné entre la

possibilités d’expansion aux promoteurs. Les incitatifs offerts construction de copropriétés et de logements locatifs

par différents ordres de gouvernement pour encourager le en fonction des stocks d’invendus sur le marché des

renouvellement du parc de logements locatifs traditionnels copropriétés et des conditions du marché locatif.

au pays ont été mentionnés par les intervenants du secteur • La construction d’appartements locatifs à Toronto

comme des facteurs ayant contribué à leur décision demeure plus faible que dans les autres grands centres

de construire plus de logements locatifs. en raison de la rentabilité supérieure de l’aménagement

de copropriétés.

Figure 2 : Proportion (%) des mises en chantier d’appartements locatifs traditionnels*,

moyenne mobile sur trois ans, certaines RMR canadiennes, 2007 à 2021

80

70

60

50

40

30

20

10

0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Vancouver Calgary Edmonton Toronto Ottawa Montréal

Sources : SCHL et Statistique Canada

*

Moyenne mobile sur trois ans

11RAPPORT SUR L’OFFRE DE LOGEMENTS – MAI 2022

La diversité des types de logements Dans les RMR où il se construit surtout de petits immeubles

d’appartements, la période de construction est probablement

dans les différents secteurs des RMR plus courte. Elle est sans doute plus longue dans les centres

est importante pour assurer une où l’on met en chantier surtout des immeubles de plusieurs

croissance équilibrée dizaines ou centaines d’unités.

L’emplacement est un élément important de la diversité des Dans ce contexte, l’offre de nouvelles habitations pour loger

logements pour assurer la croissance équilibrée des villes. les ménages peut croître plus rapidement dans certains centres

Des immeubles d’appartements sont-ils construits partout dans urbains que dans d’autres, ce qui permet de faire diminuer la

la région plutôt que seulement au centre-ville, où les coûts des pression sur le marché immobilier.

terrains sont élevés? Y a-t-il des immeubles d’appartements Outre le nombre d’unités par immeubles, le nombre d’étages

locatifs près des stations de transport en commun? Ce ne sont est aussi une caractéristique d’intérêt. Au-delà d’un certain

là que quelques exemples de questions, dont l’enjeu est d’offrir nombre d’étages, les éléments requis dans la construction d’un

une diversité de logements et de modes d’occupation dans les immeuble (par exemple, les ascenseurs, les cages d’escalier et

différents secteurs des RMR, notamment : les gicleurs) diffèrent. Ces éléments influencent le coût total de

• dans les centres-villes comme dans les banlieues; construction des appartements et ultimement leur abordabilité.

• à proximité des transports en commun; Un immeuble en bois et en briques de 150 appartements

• à proximité des établissements d’enseignement répartis sur cinq étages n’aura pas le même coût de

et des centres d’emploi. construction qu’un édifice en béton de 20 étages avec le

même nombre d’unités. Outre la taille et le coût du terrain

L’emplacement des habitations mises en chantier récemment qui seront différents (en fonction de la disponibilité), le coût

et les tendances de croissance dans chaque ville sont examinés des matériaux et de la main-d’œuvre variera pour ces deux

plus en détail dans les sections consacrées à chaque RMR. types d’immeubles, sans oublier le temps de construction.

Les considérations liées à l’emplacement et à la planification Pour le moment, l’objectif dans le présent rapport est de bien

aident également à déterminer la taille et la hauteur des comprendre quels types d’immeubles d’appartements sont

immeubles, deux autres dimensions de la diversité des construits dans les RMR à l’étude. Ces résultats alimenteront

logements que nous allons examiner. nos prochaines analyses, où nous chercherons à mieux

comprendre comment les coûts et la durée de la construction

de ces différents types d’immeubles peuvent influencer

La taille et la hauteur des immeubles l’abordabilité sur les marchés.

d’appartements varient beaucoup

Les tableaux 4 et 5 montrent la proportion d’immeubles

entre les RMR d’appartements mis en chantier en 2021 selon le nombre

Nous avons vu que les proportions de mises en chantier d’unités et le nombre d’étages, respectivement. Puisque près

d’appartements et de maisons peuvent varier grandement d’un immeuble d’appartements sur deux qui y est mis en

d’une RMR à l’autre. Une autre différence observée entre chantier compte plus de 100 unités, Toronto est de loin la

les RMR est le type d’immeubles d’appartements que l’on RMR où ce type de bâtiment est le plus fréquent (tableau 4).

y construit.

En outre, environ 25 % des immeubles à Toronto ont plus

Dans certains centres, il se construit une multitude d’immeubles de 20 étages, signe que la construction s’y effectue beaucoup

contenant chacun un nombre limité d’appartements, mais dans en hauteur (tableau 5). Les immeubles d’au plus six étages,

d’autres, ce sont plutôt de grands immeubles comptant des généralement le seuil maximal pour une construction en bois

dizaines et des dizaines d’unités qui sont mis en chantier. et en briques, ne représentent que 48 % des immeubles mis

Le nombre de joueurs dans le secteur de l’habitation de ces en chantier à Toronto, de loin le plus faible pourcentage

régions peut aussi être différent et avoir une incidence sur le de toutes les RMR analysées.

degré de concurrence dans le marché.

12RAPPORT SUR L’OFFRE DE LOGEMENTS – MAI 2022

Tableau 4 : Nombre moyen de logements par immeuble et répartition des immeubles

d’appartements mis en chantier selon la taille, certaines RMR, 2021

Part (%) des immeubles d’appartements mis en chantier selon la taille de l’immeuble, 2021

Nombre

moyen de

3à5 6 à 20 21 à 60 61 à 100 Plus de 100 logements

Régions logements logements logements logements logements par immeuble

Vancouver 3,1 26,3 25,8 16,5 28,4 90,4

Calgary 14,8 36,5 10,4 21,7 16,5 53,7

Edmonton 41,6 24,7 10,1 11,2 12,4 35,2

Toronto 3,4 23,7 21,5 4,5 46,9 170,8

Ottawa 11,3 53,8 15,0 5,0 15,0 47,6

Montréal 11,1 55,2 15,0 5,7 13,0 44,0

Source : SCHL

Tableau 5 : Nombre moyen d’étages par immeuble et répartition des immeubles

d’appartements mis en chantier selon la hauteur, certaines RMR, 2021

Part (%) des immeubles d’appartements mis en chantier selon la hauteur, 2021

Nombre

moyen

3 étages 4à6 7 à 20 21 à 30 Plus de d’étages par

Régions ou moins étages étages étages 30 étages immeuble

Vancouver 17,0 53,6 13,9 5,7 9,8 10,3

Calgary 47,8 48,7 1,7 0,9 0,9 4,2

Edmonton 66,3 29,2 3,4 1,1 0,0 2,8

Toronto 28,8 19,2 26,0 9,0 16,9 14,6

Ottawa 67,5 15,0 13,8 3,8 0,0 5,5

Montréal 68,9 16,2 12,6 0,3 2,0 4,9

Source : SCHL

13RAPPORT SUR L’OFFRE DE LOGEMENTS – MAI 2022

À l’opposé, on trouvait à Montréal, à Ottawa, à Calgary Enfin, à mi-chemin entre Toronto et les autres RMR se

et à Edmonton les plus grandes proportions d’immeubles trouvait Vancouver, en ce qui concerne les caractéristiques

de moins de 20 unités, qui se situent entre 51 et 66 %. des immeubles mis en chantier. Dans cette RMR, une

grande partie des immeubles commencés avaient entre

Edmonton était en première place pour les immeubles les

21 et 100 unités (surtout 21 à 60), ce qui se reflète dans la

plus petits, soient ceux de trois à cinq unités, qui ont été

répartition des immeubles selon le nombre d’étages. Un plus

exceptionnellement nombreux en 2021.

grand pourcentage d’immeubles de 6 étages et moins ont

C’est donc sans surprise que la vaste majorité des immeubles été mis en chantier à Vancouver qu’à Toronto, mais c’est

de ces RMR avaient six étages ou moins. le contraire pour les immeubles de 20 étages ou plus.

Le pourcentage de grands immeubles (100 unités et plus) Ces résultats semblent indiquer que les caractéristiques

dans ces quatre RMR oscillait autour de 15 %, tandis qu’on des logements ajoutés à l’offre peuvent aussi influencer

n’enregistrait qu’une minuscule proportion d’immeubles l’abordabilité sur les marchés (au même titre que d’autres

de plus de 20 étages. facteurs comme la réglementation et la disponibilité

des terrains).

Contrairement à ce qui est observé à Toronto, il y avait donc

une plus grande propension à construire des immeubles de Ainsi, il apparaît important, dans de futures analyses,

plus de 100 unités sur une grande surface de terrain plutôt de vérifier comment les caractéristiques des immeubles

qu’en hauteur à : peuvent influer sur la durée et les coûts de la construction

des appartements, plus précisément :

• Montréal

• le nombre d’unités par immeuble

• Ottawa

• le nombre d’étages par immeuble

• Calgary

• Edmonton Ces renseignements nous aideront à mieux comprendre

pourquoi, dans certaines régions, il est possible de fournir

En outre, ces quatre marchés sont plus abordables que celui de nouveaux logements plus rapidement et à un coût

de Toronto. Ce constat vient valider le besoin d’effectuer des moindre que dans d’autres régions.

analyses supplémentaires sur les types d’immeubles construits

et les impacts possibles de ces choix sur l’abordabilité.

Retour à la table des matières

14RAPPORT SUR L’OFFRE DE LOGEMENTS – MAI 2022

Vancouver

FAITS SAILLANTS

Eric Bond

Spécialiste principal, • Les mises en chantier de logements

CONNAISSANCE collectifs ont représenté plus de 85 % de

la construction résidentielle dans le Grand

DU MARCHÉ

Vancouver en 2021. Une grande partie de ces

ebond@cmhc-schl.gc.ca mises en chantier ont été concentrées dans

des secteurs précis situés près des transports

en commun.

La construction de logements • La région de Vancouver continue

collectifs ainsi que l’accroissement d’expérimenter d’autres formes novatrices de

et la diversification de l’offre de logements afin d’accroître l’utilisation de ses

terrains, qui sont coûteux et peu nombreux.

logements peuvent contribuer Ces innovations, ainsi qu’un accroissement de la

à remédier aux problèmes densification, sont grandement nécessaires étant

d’abordabilité des logements donné les lacunes importantes en matière d’offre

dans le Grand Vancouver. » auxquelles Vancouver fait face aujourd’hui

et celles à prévoir dans l’avenir.

• Les appartements accessoires et les maisons sur

ruelle sont des exemples de types de logements

construits à Vancouver qui pourraient être

reproduits dans d’autres villes canadiennes afin

de diversifier leur offre de logements locatifs.

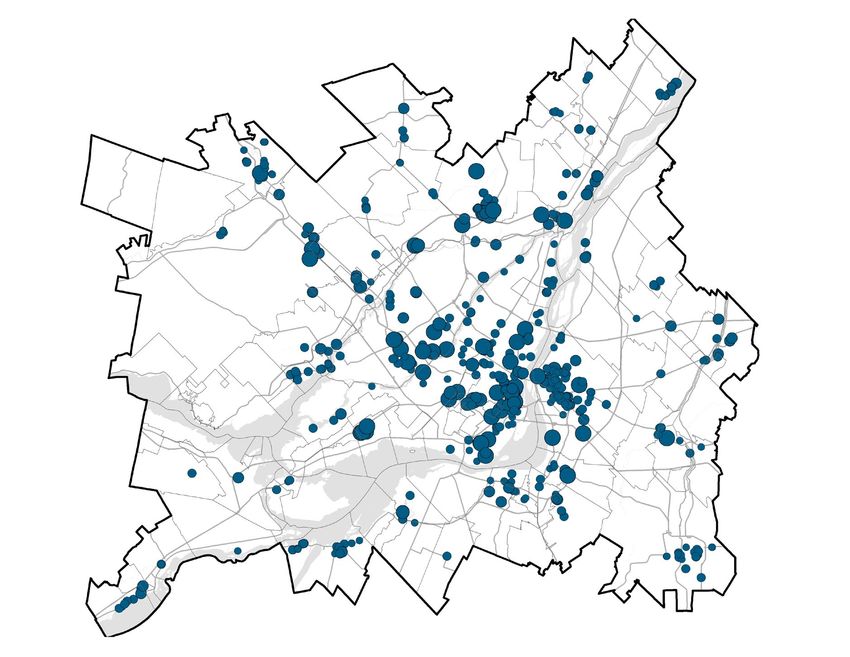

La construction de logements Burnaby, tandis que les appartements locatifs représentaient

plus de la moitié des mises en chantier d’appartements dans

collectifs s’est accélérée en 2021, mais la ville de Vancouver. À Surrey et à Coquitlam aussi, une

leur répartition n’est pas uniforme part importante des habitations mises en chantier sont des

Les mises en chantier de logements collectifs dans le Grand logements locatifs.

Vancouver ont atteint un sommet historique en 2021,

La construction d’appartements locatifs était généralement

après avoir suivi une tendance à la hausse au cours des

concentrée autour des corridors de transport en commun

dernières années. Elles ont été favorisées par les politiques

et de certaines zones d’aménagement au sein des municipalités,

de planification et les prix élevés des terrains, mais n’ont pas

ce qui signifie que des possibilités supplémentaires de

été réparties uniformément dans l’ensemble de la région.

diversification existent en matière d’emplacement

En 2021, les mises en chantier d’appartements ont été (voir la figure 1).

concentrées dans les villes de Vancouver, de Surrey et de

Burnaby. L’aménagement de copropriétés a été favorisé à

15RAPPORT SUR L’OFFRE DE LOGEMENTS – MAI 2022

Figure 1 : Mises en chantier d’appartements locatifs,

immeubles de plus de trois logements, 2021 — RMR de Vancouver

Mises en chantier

d’appartements locatifs

selon la taille de l’immeuble

3 à 5 logements

6 à 20 logements

21 à 60 logements

61 à 100 logements

Plus de 100 logements

Source : SCHL (Relevé des mises en chantier et des achèvements)

La construction de maisons Il est souvent plus viable d’aménager des maisons en rangée

que des maisons individuelles dans les régions périphériques

individuelles n’est pas un moyen où de nouveaux lotissements sont créés. À de nombreux

important d’accroître le parc de endroits, les maisons individuelles neuves comprennent

logements souvent des logements locatifs accessoires qui permettent

La construction de maisons individuelles dans le Grand d’accroître l’utilisation de la propriété.

Vancouver suit depuis longtemps une trajectoire à la baisse.

La quasi-totalité des maisons mises en chantier ont été Les appartements accessoires et

construites sur des terrains où une maison existante a les maisons sur ruelle diversifient

d’abord été démolie, dans les municipalités situées à proximité l’offre de logements locatifs

du centre-ville, où la valeur des terrains est la plus élevée.

Au cours de la dernière décennie, les municipalités du Grand

Conséquemment, il n’y a pas d’expansion nette du parc

Vancouver ont commencé à répondre au besoin d’accroître

de logements.

l’offre de logements locatifs. L’une des innovations a été

16RAPPORT SUR L’OFFRE DE LOGEMENTS – MAI 2022

de permettre la construction d’appartements accessoires Il y a une quantité relativement restreinte de terrains

(appartements locatifs autonomes) dans des maisons convenant aux maisons sur ruelle et de municipalités qui

individuelles. Ces logements fournissent : participent à leur construction. Malgré ces obstacles, les

maisons sur ruelle demeurent une importante source

• un revenu locatif pour compenser les coûts de logement

de logements locatifs neufs. Elles permettent une densification

élevés pour le propriétaire;

en douceur dans les quartiers existants.

• une offre supplémentaire de logements locatifs dans

divers quartiers sans modifier le paysage urbain. Le nombre d’appartements accessoires et de maisons sur ruelle

construits dans le Grand Vancouver est important. Le total

Les maisons sur ruelle ont également été introduites en combiné de ces deux types s’élève à 2 236 logements en 2021,

tant que nouvelle forme de logements locatifs neufs; elles ce qui représente le tiers des mises en chantier de logements

représentent 13 % des mises en chantier de maisons locatifs durant l’année (figure 2).

individuelles dans la région en 2021. Les maisons sur ruelle

C’est dans la ville de Vancouver qu’on trouvait la plupart

sont des logements locatifs individuels distincts généralement

des maisons sur ruelle neuves, tandis que les appartements

construits dans la cour arrière d’une propriété.

accessoires étaient plus largement répartis dans la région.

Les nouvelles maisons individuelles bâties dans les municipalités

de banlieue que sont Surrey et Langley étaient les plus

susceptibles de contenir des appartements accessoires.

Figure 2 : Nombre de mises en chantier de logements accessoires et de maisons

sur ruelle par rapport au nombre total de mises en chantier de logements locatifs,

RMR de Vancouver, 2016 à 2021

5 000 60 %

4 500

4 000 50 %

3 500 40 %

3 000

2 500 797 30 %

630 563

2 000 655 500 388

1 500 20 %

1 000 2 018 1 950 2 014 1 769 1 712 1 848 10 %

500

0 0%

2016 2017 2018 2019 2020 2021

Logements accessoires Maisons sur ruelle Part combinée du total des mises

en chantier de logements locatifs %

Source : SCHL

17RAPPORT SUR L’OFFRE DE LOGEMENTS – MAI 2022

Jusqu’à présent, la construction d’appartements accessoires Voici un exemple récent : la Ville de Vancouver a décidé

et de maisons sur ruelle n’est pas courante à l’extérieur d’élaborer les détails d’une politique qui permettrait de

de la Colombie-Britannique, alors qu’un grand nombre construire jusqu’à six logements (pour des propriétaires-

ont été construits dans le Grand Vancouver au cours occupants ou des locataires) dans un même immeuble

des 10 dernières années. sur des terrains existants pour maisons individuelles.

Il pourrait y avoir une occasion de diversifier le parc de Par ailleurs, Vancouver et d’autres municipalités envisagent

logements grâce à la construction d’appartements accessoires des mesures qui permettraient d’augmenter le nombre de

et de maisons sur ruelle dans les villes du Canada, d’autant plus régions où il est permis de construire des immeubles locatifs

que les prix des logements ont augmenté et que les marchés de faible hauteur. L’accent est mis sur les zones à proximité

locatifs se sont resserrés. des transports en commun et des centres d’emploi.

Cependant, étant donné le grand nombre de logements qu’il Si elles sont fructueuses, toutes ces politiques favoriseront

faut encore construire à Vancouver pour combler les lacunes l’expérimentation visant à améliorer la diversité des logements

de l’offre, estimées dans un de nos rapports à paraître, neufs dans la région. Cependant, certains se demandent

cette forme de densification risque d’être insuffisante pour si ces initiatives permettront d’assurer une offre suffisante

permettre d’atteindre l’abordabilité du logement. D’autres de logements.

travaux de réaménagement et de densification et d’autres

Le plus grand défi du Grand Vancouver est l’accès inclusif

innovations seront nécessaires pour atteindre cet objectif.

à des logements abordables pour un large éventail de

ménages. La réalisation d’une offre diversifiée de logements

Les politiques à venir laissent neufs, en matière de modes d’occupation, de types de

entrevoir d’autres innovations logements et d’emplacements, constitue une composante

dans les types d’immeubles nécessaire de toute solution aux défis du Grand Vancouver.

sur le marché du neuf

Diverses municipalités du Grand Vancouver envisagent Retour à la table des matières

d’autres innovations en matière de forme bâtie dans le

secteur de la construction résidentielle. Ces efforts sont

motivés par :

• les pressions continues sur l’abordabilité du logement;

• le désir d’offrir des types de bâtiments qui comptent

un nombre de logements à mi-chemin entre la maison

individuelle et la tour d’appartements.

18RAPPORT SUR L’OFFRE DE LOGEMENTS – MAI 2022

Edmonton

FAITS SAILLANTS

Taylor Pardy

Spécialiste principal, • L’amélioration de la conjoncture économique

CONNAISSANCE et de la croissance démographique a stimulé

l’activité dans le secteur de la construction

DU MARCHÉ

résidentielle pour une deuxième année

tpardy@cmhc-schl.gc.ca de suite depuis le début de la pandémie.

• La construction d’appartements locatifs a atteint

de nouveaux sommets en 2021. Il y a une grande

L’amélioration importante de diversité dans les endroits où elle a eu lieu

la conjoncture économique et et la taille des immeubles commencés.

de la croissance démographique • La souplesse accrue dans les usages permis des

a contribué à une forte hausse terrains destinés à la construction de maisons

des mises en chantier d’habitations individuelles à Edmonton est prometteuse pour

l’aménagement futur de logements intercalaires.

en 2021, en particulier du côté

des appartements locatifs. »

L’activité se redresse sur le marché À mesure que la pandémie évoluera, des améliorations

continues seront essentielles pour soutenir la construction

du neuf grâce à l’amélioration de la résidentielle, entre autres dans :

conjoncture économique

• la conjoncture économique;

Le nombre global de mises en chantier d’habitations a

considérablement augmenté dans la région métropolitaine • l’emploi à temps plein;

de recensement (RMR) d’Edmonton en 2021. Nous avons • les facteurs soutenant la croissance démographique.

constaté une hausse d’activité de 9 % par rapport à 2020,

soit un total de 12 546 logements mis en chantier. Les principales inquiétudes dans le secteur de la construction

sont liées à la pandémie, comme :

L’effet initial de la pandémie de COVID-19 a été de

courte durée sur le marché du neuf. Les mises en chantier • les goulots d’étranglement de la chaîne

d’habitations ont augmenté en 2021 pour une deuxième d’approvisionnement;

année consécutive. • l’augmentation du coût des intrants;

Fait à souligner, la dernière fois que les mises en chantier • le besoin croissant de main-d’œuvre des corps de métier.

d’habitations ont été supérieures à 12 000 remonte à

2012, année marquée par une croissance démographique

particulièrement forte.

19RAPPORT SUR L’OFFRE DE LOGEMENTS – MAI 2022

Les mises en chantier de maisons individuelles ont progressé Le moteur de la croissance change,

de 38 % par rapport à 2020, car la demande de logements

avec entrée privée a considérablement augmenté. Les stocks

les maisons individuelles perdent

de logements neufs invendus ont baissé en même temps que du terrain

l’activité s’est intensifiée sur le marché de la revente et que En 2021, l’activité dans le secteur de la construction a suivi

les inscriptions courantes ont diminué. une tendance semblable à celle des 10 dernières années :

il s’est commencé plus de logements collectifs que de maisons

Par contre, les mises en chantier d’appartements ont

individuelles.

reculé de 19 % en 2021 en raison d’un ralentissement du

côté des appartements en copropriété. Si la construction L’évolution des tendances dans la construction résidentielle

d’appartements en copropriété a fortement diminué, c’est depuis 1990 a conduit à une réduction importante de la

parce que les stocks de logements achevés et invendus part que représentent les maisons individuelles. Les mises en

sont demeurés relativement élevés, la demande de ce type chantier de maisons individuelles tendent à être concentrées

de logement ayant baissé durant la première année de dans les quartiers nouvellement aménagés autour de la ville.

la pandémie.

Il n’est pas rare qu’il se construise un pourcentage décroissant

Cette tendance semble s’être inversée au deuxième semestre de maisons individuelles à mesure qu’une ville prend de

de 2021, puisque la demande s’est redressée. l’expansion et que les prix des terrains situés près des

principaux pôles d’emploi augmentent. Il faut alors densifier

Les mises en chantier d’appartements locatifs ont augmenté

les aménagements près de ces zones centrales afin de maintenir

de 90 % par rapport à l’année précédente et ont atteint un

l’abordabilité des logements construits et de mieux tenir

nouveau record selon des données remontant à 1990.

compte de la répartition des revenus.

Sur le marché des appartements locatifs, les mises en chantier

La part des maisons individuelles parmi les habitations

augmentent chaque année depuis 2018, car la croissance

mises en chantier est passée d’une moyenne de 56 %

annuelle de la demande de logements locatifs neufs demeure

dans les années 2000 à 41 % au cours des dernières

vigoureuse, comme le souligne le plus récent Rapport sur le

années (voir le tableau 1).

marché locatif d’Edmonton.1

La répartition géographique diversifiée des mises en chantier

record d’appartements locatifs en 2021 est particulièrement

remarquable. Un grand nombre d’ensembles ont été

commencés dans le noyau central de la ville et ses environs,

ainsi que dans les quartiers nouvellement aménagés entourant

la ville (voir la figure 1).

1

Rapport sur le marché locatif de la SCHL publié en février 2022 : https://assets.cmhc-schl.gc.ca/sites/cmhc/professional/housing-markets-data-and-research/

market-reports/rental-market-report/rental-market-report-2021-fr.pdf?rev=a5a0eaac-6f70-4058-8aa3-e6d307685910

20Vous pouvez aussi lire