Rapport sur les Orientations Budgétaires 2020 - Beaupréau ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Rapport sur les

Orientations

Budgétaires 2020

1

Sommaire

1. Contexte ................................................................................................................................................. 3

11. Contexte juridique ............................................................................................................................ 3

12. Contexte économique mondial ....................................................................................................... 3

13. Contexte national ............................................................................................................................. 3

Quelques données du contexte macroéconomique .......................................................................... 3

Evolution des finances locales ............................................................................................................ 4

Répartition Dotation Globale de Fonctionnement et péréquation .................................................. 5

Réforme de la fiscalité locale ............................................................................................................. 5

14. Contexte local ................................................................................................................................... 5

Mauges communauté......................................................................................................................... 5

Commune de Beaupréau-en-Mauges ................................................................................................ 6

2 – Orientations budgétaires ...................................................................................................................... 7

21. Fonctionnement .............................................................................................................................. 8

22. Les investissements ........................................................................................................................ 10

Dépenses d’investissement .............................................................................................................. 10

Recettes d’investissement................................................................................................................ 10

23. La Dette .......................................................................................................................................... 11

3 – Les ressources humaines .................................................................................................................... 11

31. Evolution des effectifs (2016-2019) ............................................................................................... 11

32. Structure des effectifs au 31/12/2019 ........................................................................................... 12

2

1. Contexte

11. Contexte juridique

La loi « Administration Territoriale de la République » (ATR) du 06 février 1992 impose aux

communes de 3.500 habitants et plus la tenue d’un débat d’orientation budgétaire (DOB) dans

les deux mois qui précède le vote du budget primitif. Il permet à l’assemblée délibérante de

discuter des orientations budgétaires et d’être informée sur la situation financière de la

commune (Budget principal et budgets annexes).

La loi « Nouvelle Organisation Territoriale de la République » (NOTRe) du 07 août 2015 est

venue renforcer les obligations de transparence pour les conseillers municipaux : le DOB

prend la forme d’un Rapport d’Orientation Budgétaire (ROB) portant sur les évolutions

prévisionnelles des dépenses et des recettes en sections de fonctionnement et

d’investissement, sur la présentation des engagements pluriannuels et sur les informations

relatives à la structure et la gestion de l’encours de dette.

La Loi de Programmation des Finances Publiques (LPFP) pour 2018-2022 du 22 janvier 2018

enrichit le ROB en fixant de nouvelles règles : les communes doivent présenter, sur le

périmètre de leur budget principal et de leurs budgets annexes, leurs objectifs en matière

d’évolution des dépenses réelles de fonctionnement et du besoin de financement annuel.

Enfin, la loi de finances pour 2020 approuvée le 28 décembre 2019 (loi n° 2019-1479), vient

apporter des éléments de contexte nécessaire à l’établissement du présent rapport.

12. Contexte économique mondial 1

La croissance mondiale ne devrait pas dépasser 3 % en 2019, soit son rythme le plus faible

depuis la crise financière de 2009 (contre 3,60 % en 2018). C’est 0,3 point de moins que les

dernières prévisions du FMI en avril. Parmi les raisons invoquées : les incertitudes liées au

Brexit et les tensions commerciales entre les deux plus grandes puissances économiques de

la planète, la Chine et les Etats-Unis, qui ont entraîné une hausse des tarifs douaniers et

entamé la confiance des entreprises.

13. Contexte national

Quelques données du contexte macroéconomique :

Malgré un environnement international perturbé2, l’économie française a plutôt bien résisté

ces derniers mois puisqu’on prévoit une croissance sur 2019 de 1.40 %. Cette croissance

est en grande partie imputable au dynamisme du pouvoir d’achat des ménages (+2,3%), porté

par une politique budgétaire accommodante – la défiscalisation des heures supplémentaires,

l’allègement de la CSG pour certaines catégories de ménages, et surtout la réduction partielle

de la taxe d’habitation qui soutient particulièrement le pouvoir d’achat au quatrième trimestre.

Le taux de croissance du Produit Intérieur Brut (PIB) est en diminution, 1.40 % en 2019 contre

1.70 % en 2018 avec une prévision de 1.30 % en 2020.

1 Données extraites d’un article du Monde publié le 15/10/19

2

Données extraites d’un article de Challenges publié le 3/10/19

3

Le taux de croissance des prix à la consommation (hors tabac) diminue également, il est de

1.00 % en 2019 contre 1.80 % en 2018.

Pour les collectivités, le ralentissement de la hausse des prix pourrait avoir un impact

favorable sur les achats de certaines prestations et dans le cadre des révisions des tarifs des

marchés publics en lien avec cet indice.

Les taux d’intérêts sont négatifs pour l’Etat, de l’ordre de 1 % pour les collectivités locales

voire nul pour les grandes collectivités.

La France est bien dans une phase de diminution du déficit, mais s’écarte de celui prévu

initialement dans la loi de programmation LPFP 2018-22 comme présenté dans le graphique

ci-dessous. Ceci s’explique par plusieurs mesures prises par l’Etat comme la transformation

du CICE3 en allègement pérennes de cotisations sociales et les mesures qui suivent le

mouvement social « des gilets jaunes ».

Evolution du déficit public

(Etat + Collectivités locales + Sécurité sociale)

0,0

-1,0

-2,0

-3,0

-4,0

-5,0

-6,0

-7,0

-8,0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Loi de programmation 2018-2022 Déficit des administration publiques

Critère de Maastricht 3%

Evolution des finances locales

Les collectivités locales enregistrent pour la 5ème année consécutive une hausse de leur

épargne brute, liée aux dotations pratiquement stables et des recettes en progression en

raison du dynamisme des droits de mutations.

Les recettes de fonctionnement augmentent plus rapidement que les dépenses de

fonctionnement. En effet, les recettes sont en progression de 3.10 % en 2019 contre 2.60 %

en 2018. Alors que les dépenses de fonctionnement évoluent de façon plus modérée, 1.50 %

en 2019 contre 1.80 % en 2018 et une prévision de 0.20 % en 2020.

L’année 2020 marque la fin d’un mandat et le début d’un nouveau, qui se traduira par une

diminution des investissements en 2020, qui va se confirmer en 2021 avant de repartir en

2022.

3

Crédit d’impôt pour la compétitivité et l’emploi (CICE)

4

Répartition Dotation Globale de Fonctionnement et péréquation

Le montant total de la DGF pour 2019 s’est élevé à 11.9Md€ pour les communes. Elle reste

stable depuis 2017 après de fortes baisses entre 2014 et 2016.

La création de la commune nouvelle de Beaupréau-en-Mauges a préservé la DGF du

territoire durant 3 ans.

Néanmoins, les composantes de péréquation progressent générant des diminutions voire des

suppressions de certaines dotations. En 2019 comme en 2018 et 2017, l’écrêtement de la

dotation forfaitaire est modulé en fonction du potentiel fiscal des communes.

Réforme de la fiscalité locale

La taxe d’habitation sera totalement supprimée au 1er janvier 2023. 80 % des contribuables

seront dégrevés de la TH (en 2020) et les 20 % des contribuables restants le seront

progressivement jusqu’au 01/01/2023. Cette mesure n’a pas de conséquence sur les recettes

de la commune puisque l’Etat la prend en charge intégralement.

Néanmoins, en 2021, cette réforme se traduira par la « redescente » de la part

départementale de la taxe sur le foncier bâti à l’échelle de la commune.

Pour neutraliser la réforme, le gouvernement met en place un dispositif composé d’une

compensation et d’un coefficient de pondération.

Une étude plus approfondie sera menée en 2020 pour mieux appréhender l’impact de cette

mesure sur la collectivité.

A la suite de cette réforme fiscale les taxes foncières (bâties et non bâties) seront les seuls

impôts directs de la commune. Le levier fiscal étant uniquement orienté sur les propriétaires.

14. Contexte local

Mauges communauté

L’année 2019 a été marqué par l’achèvement de la structuration des services de Mauges

Communauté, et le début rapide et réel de l’engagement de l’agglomération dans ses

grandes politiques structurelles, tant sociales, qu’environnementales et économiques.

L’achèvement de la structuration interne est marqué par la fin de la reprise ou du

transfert de personnels (association Scènes de Pays, Sirdomdi), et, par conséquent, la

stabilisation des charges associées.

L’engagement de Mauges Communauté dans ses grandes politiques structurelles se traduit

avant tout par une vision prospective des moyens devant être alloués sur la période 2019 –

2023, finalisant les feuilles de route établies fin 2016.

L’année 2019 a permis d’organiser la gouvernance la plus adéquate de certaines

compétences :

- gouvernance par le bloc communal de la compétence «tourisme» au travers de la

contractualisation avec la société publique locale «Mauges Tourisme» ;

- partenariat avec les collectifs citoyens et les aménageurs par la création de la Société

d’économie mixte locale «Mauges Energie»,

5L’année 2020 est marquée par la prise des compétences « assainissement, eaux pluviales et

eau potable » dès le 1er janvier.

Mauges Communauté poursuit ses programmes sur les mobilités et sur l’environnement avec

l’acquisition de 60 vélos électriques qui seront mis en location à compter du 2 janvier 2020

auprès des usagers du territoire.

La commission locale pour l’évaluation des charges transférées (CLECT) a fixé l’attribution de

compensation (AC) définitive de Beaupréau-en-Mauges à 1.495 million d’euros. Le transfert

de l’assainissement n’impactera pas l’AC, cette charge relevant d’un service public industriel

et commercial, affecté à un budget autonome et dont le financement est assuré par les

redevances perçues auprès des usagers.

Par contre, le transfert de l’eau pluviale (partie travaux) aura sans doute une petite incidence

sur l’AC dont les modalités et le montant sont indéterminés à ce jour.

Commune de Beaupréau-en-Mauges

La commune de Beaupréau-en-Mauges termine un cycle de structuration de l’organisation,

d’harmonisation des services à la population et de développement continu du territoire.

Les chiffres présentés ci-dessous permettent de constater que la création d’une commune

nouvelle a permis une rationalisation budgétaire, la commune de Beaupréau en Mauges

restant située en dessous de la moyenne de sa strate4 dans la plupart des ratios, excepté pour

la dotation globale de fonctionnement.

La commune est une organisation récente, issue d’un regroupement de communes de strates

inférieures, le niveau de dépenses et de recettes est donc sensiblement inférieur à celui des

communes historiquement dans la strate. En ce qui concerne le ratio n°6 de DGF, on constate

l’effet bénéfique du passage à la commune nouvelle.5

Les ratios de références5 2016 2017 2018

1 Dépenses réelles de fonctionnement/population 700 € 702 € 713 €

Moyenne strate nationale ¹ 1 426 € 1 403 € 1 380 €

2 Produits des impôts/population 407 € 399 € 408 €

Moyenne strate nationale 623 € 624 € 625 €

3 Recettes réelles de fonctionnement/population 983 € 996 € 983 €

Moyenne strate nationale ¹ 1 552 € 1 528 € 1 515 €

4 Dépenses d'équipements bruts/population 423 € 271 € 213 €

Moyenne strate nationale 273 € 323 € 324 €

5 Encours de la dette/population 555 € 486 € 414 €

Moyenne strate nationale 1 095 € 1 063 € 1 036 €

6 Dotation globale de fonctionnement / population 300 € 307 € 307 €

Moyenne strate nationale 211 € 198 € 199 €

7 Dépenses de personnel / dépenses de fonctionnement 46,80% 48,96% 48,48%

Moyenne strate nationale 59,40% 60,10% 59,57%

8 Coefficient de mobilisation du potentiel fiscal 72,61% 86,39% 87,53%

Dépenses réelles de fonctionnement + remboursement

9

annuel de la dette en capital / recettes réelles de fonc. 104,71% 77,99% 79,31%

10 Dépenses d'équipement brut / recettes réelles de fonc. 43,01% 27,23% 21,67%

11 Encours de la dette / recettes réelles de fonc. 56,51% 48,76% 42,06%

4

Communes de 20 000 à 50 000 hab appartenant à un groupement fiscalisé

5 Source données : https://www.impots.gouv.fr/cll/zf1/communegfp et https://www.collectivites-

locales.gouv.fr/files/files/statistiques/brochures

6Il est constaté que les dépenses réelles de fonctionnement (ratio n°1) ont légèrement

augmenté en 2017, puis en 2018. La mise en place de la commune nouvelle a nécessité

d’harmoniser les pratiques et de se mettre en conformité pour certaines prestations générant

une augmentation notamment du poste des dépenses à caractère général. Par ailleurs, les

dépenses d’énergie (carburant, fuel domestique, gaz, électricité) ont subi une hausse

importante à partir de 2017.

Par contre, les dépenses d’équipements (ratio n°4) ont été plus importantes en 2016,

s’expliquant par des opérations d’investissements débutées par les communes déléguées et

terminées la première année de la commune nouvelle comme le terrain synthétique de Jallais,

les Maisons de Santé de Jallais, Gesté, l’hôtel de ville de Beaupréau-en-Mauges…

Données des comptes administratifs 2016 2017 2018

Population 23168 23393 23617

Dépenses réelles de fonctionnement 16 223 392 € 16 431 321 € 16 841 005 €

Produit impots directs (7311) 9 431 059 € 9 337 755 € 9 627 406 €

Recettes réelles de fonctionnement 22 771 425 € 23 300 754 € 23 222 000 €

Dépenses d'équipements bruts 9 792 919 € 6 344 096 € 5 031 511 €

Capital restant dû au 31/12/N 12 869 000 € 11 362 000 € 9 766 076 €

Dotation Globale de fonctionnement (DGF+DSR+DNP+DSU) 6 958 142 € 7 187 757 € 7 252 048 €

Recettes fiscales (imprimé DGF) - 3 taxes 7 936 585 € 9 461 299 € 9 738 457 €

Potentiel fiscal 3 taxes (imprimé DGF ligne potentiel financier)5 10 930 372 € 10 952 291 € 11 125 465 €

Dépenses de personnel (chap 012) 7 592 876 € 8 043 972 € 8 164 980 €

Remboursement du capital de la dette 7 620 502 € 1 740 197 € 1 576 049 €

6

2 – Orientations budgétaires

A la mise en place de la commune nouvelle en 2016, il avait été défini des orientations et un

cadrage budgétaire pour la fin du mandat :

Maîtriser les budgets de fonctionnement avec la nouvelle organisation de tous les

budgets (fournitures, personnel, optimiser voire prioriser les services…) en optimisant

pour réaliser des économies d’échelle ;

Plafond d’endettement pour 2020 fixé à 600 €/habitant pour le budget principal

6Potentiel fiscal 3 taxes : Il correspond à la somme des bases brutes d’imposition des 3 taxes ménages par le taux moyen national de chacune

de ces taxes, majorée du produit de la TAFNB perçue par la commune ou par l’EPCI sur le territoire de la commune.

7 Pas d’évolution des taux des 3 taxes locales (Taxe d’Habitation, Taxe Foncière et Taxe

Foncière Non Bâti) ;

Rester prudent et garder de la marge de manœuvre ;

Définir et prioriser les investissements dans un Programme Pluriannuel

d’Investissements. Ce dernier a été mis en œuvre et validé en décembre 2018 pour la

période 2019-2022.

Comme expliqué précédemment, le choix a été fait, lors de la création de la commune

nouvelle, de diminuer le taux d’endettement et de ne pas augmenter les taux d’imposition au-

delà des obligations de lissage.

Ces objectifs ont été atteints, et dans le même temps, la création de la commune nouvelle, au

sein d’une communauté d’agglomération de 120.000 habitants, a permis de mettre à niveau

les équipements des 10 communes déléguées, d’en créer de nouveaux, d’établir une plus

grande égalité de leurs habitants face aux services publics et d’engager une politique

environnementale volontariste et sur plusieurs champs d’intervention (transition énergétique,

production d’énergie, mobilités, …).

Quelques exemples parmi les nombreuses opérations d’investissement menées : revitalisation

de plusieurs centres bourgs, agrandissement et sécurisation de 5 écoles publiques,

amélioration des équipements culturels et de loisirs dans 5 des 10 communes déléguées,

projet de construction d’une nouvelle médiathèque à la Loge, restructuration et création

d’équipements sportifs dans 6 communes déléguées, construction de 3 maisons de santé, etc.

Concernant les opérations de fonctionnement : harmonisation des subventions aux clubs

sportifs, lissage des dotations scolaires, tickets sports, ….

21. Fonctionnement

Dépenses de fonctionnement

Objectif 2020 : poursuite de la maîtrise des dépenses de fonctionnement

Le cadrage budgétaire fixé pour l’exercice 2020 ne prévoit aucune augmentation par rapport

au budget 2019 sauf pour des nouvelles dépenses ou charges incompressibles et une

augmentation du chapitre 012 « dépenses du personnel » dans la limite de 3 %.

En effet, les charges de personnel sont impactées à minima par les augmentations des

charges (salariales et patronales) et la progression naturelle des carrières des agents.

Les recettes de fonctionnement

La commune est encore dans une phase d’harmonisation et de lissage des tarifs aux usagers.

Néanmoins, pour 2019, des bonnes surprises sur les dotations…

La commune a perçu une Dotation Globale de Fonctionnement (DGF) de 5 140 547 € en

progression de 0.50 %. Par ailleurs, elle a bénéficié de la Dotation de Solidarité Rurale (DSR)

pour la somme de 885 305 €, en augmentation de 6 % par rapport à 2018. Cette recette

n’avait pas été prévue au budget.

Conformément à l’article L. 2113-22 du CGCT, les communes nouvelles constituées avant le

1er janvier 2017 sont éligibles aux dotations de péréquation communale dans le droit commun.

8Par conséquent, la commune continuera de percevoir la DSR qui évoluera selon un taux égal

au taux d’évolution de la dotation de solidarité rurale mentionnée à l’article L.2334-13.

Par contre, la Dotation Nationale de Péréquation n’a pas été attribuée en 2019 car la

commune ne respectait pas le 2ème critère relatif à l’effort fiscal supérieur à 85 % de la

moyenne de la strate. Ainsi, les collectivités qui ont une pression fiscale inférieure à la

moyenne sortent du dispositif de la DNP.

Données 2018

Potentiel financier (Pfi) commune 816

Potentiel financier moyen strate 1 183

Critère 1 : Pfi < 0,85 Pfi moyen 0.69

Effort fiscal (EF) commune 1,013583

Effort fiscal moyen 1,213607

Critère 2 : EF > 0,85 EF moyen 83.52

De ce fait, la commune étant en période de lissage, ses taux d’imposition n’ont pas

augmenté alors que ceux des autres communes s’élevaient.

Le montant de la DNP perçue en 2018 était de 358 864 €.

Concernant la fiscalité, la période de lissage des taux entamé en 2016 se terminera en 2020

avec les taux suivants :

Taxe d’Habitation 22.35 %

Taxe Foncière sur le Bâti 18.79 %

Taxe Foncière sur le Non Bâti 47.81 %

Au vu de tous ces éléments, les recettes 2020 seront prévues avec prudence :

- une légère augmentation des produits des services liée à l’augmentation des usagers

dans les restaurants scolaires, les accueils périscolaires et de loisirs…

- un ajustement des impôts et taxes avec la révision des valeurs locatives de la taxe

d’habitation et de la taxe foncière arrêtée à 0.90 %

- une augmentation de la ligne « dotations et participations » avec la réintégration de la

recette de la dotation de solidarité rurale

Prospective 2019-2022

La prospective réalisée pour la période 2019-2022 a été actualisée avec le maintien de la

DSR et en retirant les écritures d’ordre liées aux amortissements.

La lecture est ainsi différente, l’effet ciseau n’apparait plus dès 2021 et la collectivité a stabilisé

sa capacité d’autofinancement.

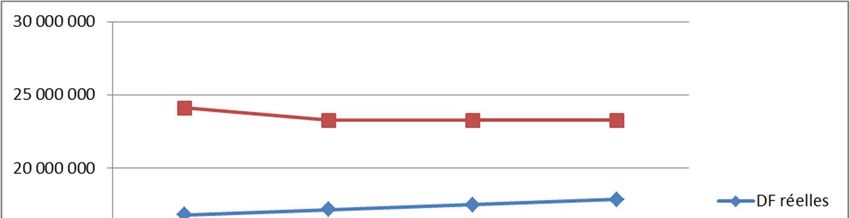

9Evolution des dépenses et recettes réelles de fonctionnement 2019-2022 22. Les investissements Dépenses d’investissement Le Plan Pluriannuel des Investissements pour la période 2019-2022 a été validé le 22/01/2019 avec des dépenses d’équipements représentant un montant total de 15 687 200 € pour 2020. Sur 2020, ces projets d’investissement ont été actualisés et priorisés pour arriver à un montant total d’environ 12 679 894 €. Objectif 2020 : poursuite de la démarche de transition énergétique, un investissement pour l’avenir Pour la deuxième année consécutive, les élus soutiennent une démarche de transition énergétique en inscrivant la somme de 1.5 M€ pour la rénovation énergétique des bâtiments communaux et pour l’installation de panneaux photovoltaïques afin de produire de l’électricité pour ses propres besoins et pour la revente. Ces différents travaux se traduiront par une diminution des dépenses des énergies les années futures en dépenses de fonctionnement. Recettes d’investissement Il a été sollicité des subventions au titre de la transition écologique et énergétique du Contrat de Territoire de la Région (2014-2020) pour quatre projets : extension des écoles publiques de Gesté et d’Andrezé, l’installation de panneaux photovoltaïques sur plusieurs bâtiments communaux, et pour du relamping dans des salles de sports communales représentant un montant de 778 500 €. 10

23. La Dette

La commune poursuit son désendettement, se dotant ainsi de capacités à investir dans le

futur. Sur la période 2016-2019 aucun n’emprunt n’a été nécessaire.

Encours de la dette

15000000

10000000

5000000

0

2017 2018 2019 2020 2021 2022

L’encours de la dette du Budget Principal au 31/12/2019 sera de 8 382 172 € soit 362 € par

habitant (encours moyen de sa strate est de 1038 € par habitant).

3 – Les ressources humaines

31. Evolution des effectifs (2016-2019)7

Postes permanents au 01/01/2016 au 01/01/2017 au 01/01/2018 au 01/01/2019 au 31/12/2019

Nb de postes permanents 241 248 250 256 261

Nb d'ETP 198.13 203.63 206.99 215.17 219.84

Agents payés par la

au 01/01/2016 au 01/01/2017 au 01/01/2018 au 01/01/2019 au 31/12/2019

commune

Nb d'agents rémunérés 305 306 305 278 285

Nb d'ETP rémunérés 210.24 216.53 216.21 222.55 230.65

Nb de contractuels 54 57 57 26 63

2016 2017 2018 Prévi CA2019 Prévi BP2020

Masse salariale (chp 012) 7 581 537.00 € 8 033 341.00 € 8 152 092.00 € 8 333 118.00 € 8 726 128.00 €

Le nombre d’agents rémunérés a augmenté en 2019 pour s’adapter aux nouvelles missions

(extension du service commun informatique, chargée de mission valorisation de l’Evre, santé

et commerce, adressage) et aux extensions de services publics (agents de restauration

scolaire/animation/ATSEM, agent accompagnateur du car scolaire).

Ces nouveaux postes sont en partie pris en charge : soit par des collectivités associées

(services communs), soit par des subventionnements.

Malgré ces nouveaux effectifs, l’augmentation de la masse salariale est restée raisonnable

(+2.2%).

7Le premier tableau présente les effectifs permanents créés, le deuxième les personnes réellement employées, y compris les contractuels et les

remplaçants.

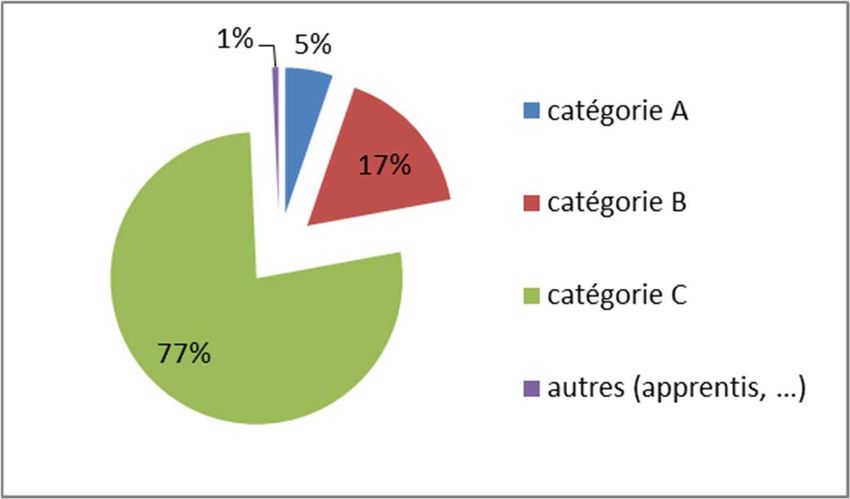

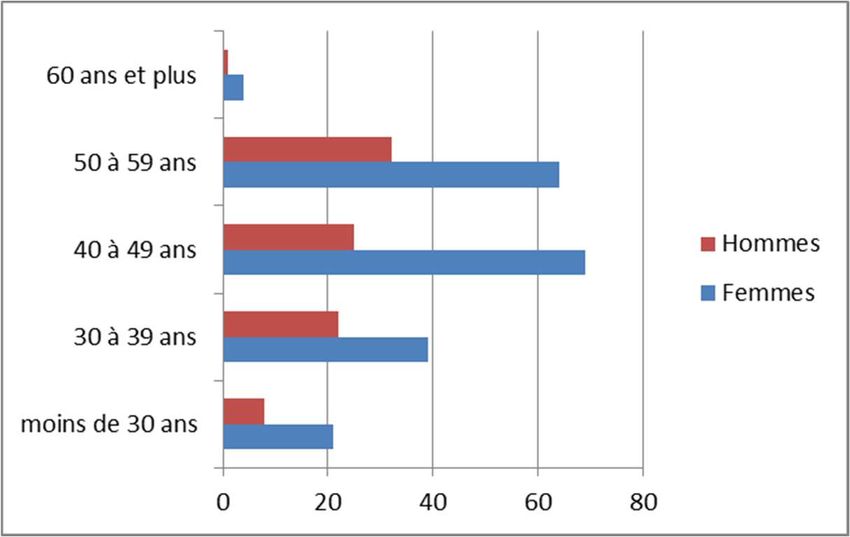

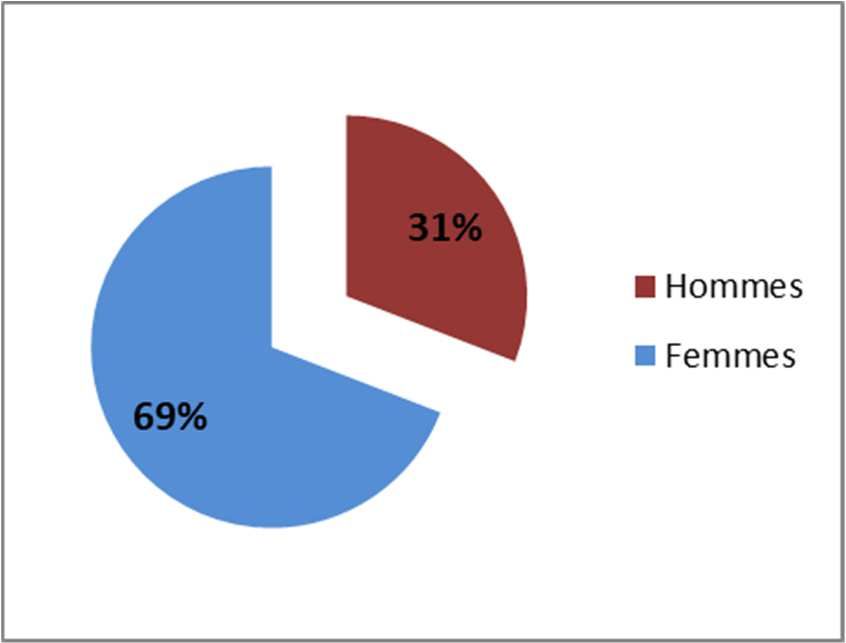

1132. Structure des effectifs au 31/12/2019 12

Vous pouvez aussi lire