Schéma de Développement du thermalisme des Landes - Diagnostic et Orientations stratégiques

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Schéma de Développement du tourisme et du

thermalisme des Landes

Diagnostic et Orientations stratégiques

Stéphane Durand

Fanny Pernollet

Conseil Général des Landes 2009

INTRODUCTION

Dans le cadre de la réflexion prospective Landes 2040, la Direction du Le présent document vise à présenter le diagnostic du secteur

Tourisme du Conseil Général se devait d’apporter sa contribution tourisme et thermalisme dans le Département des Landes ainsi que

relative à ce secteur d’activité. des orientations stratégiques pour son développement en cohérence

Pour ce faire, elle a inscrit la réflexion sectorielle dans un processus de avec l’aménagement et le développement durable de l’ensemble du

partenariat continu en mobilisant l’ensemble des partenaires et acteurs

territoire départemental. Ce document est décomposé en cinq

du tourisme landais à travers des:

parties: :

Comités consultatifs

Un préambule sur les caractéristiques de l’activité touristique en

Réunions de groupes techniques général, la façon de l’appréhender et l’option choisie pour l’analyse

touristique du tourisme dans les Landes;

Entretiens avec des prestataires clefs

Le diagnostic du volet production (offre);

Tables-rondes thématiques

Le diagnostic du volet organisation;

Ce processus a permis l’établissement d’un diagnostic partagé et la

Une synthèse des enseignements du diagnostic et les priorités

définition des orientations stratégiques générales de la politique de

développement du tourisme des Landes. stratégiques qui en découlent.

La démarche s'est poursuivie avec la déclinaison stratégique et

opérationnelle des orientations générales en termes d’aménagement

du territoire et de promotion, au travers de l’élaboration concertée

Du schéma de développement touristique

Du plan marketing départemental

Pour la réalisation de son Schéma de Développement Touristique, le

Conseil Général des Landes a souhaité se faire assister par le cabinet

Kanopée.

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

2

Sommaire

PREAMBULE p.4

p.9

VOLET 1 : PRODUCTION

I – Facteurs d’environnement et cadre de l’activité touristique P.10

II – Hébergement P.18

III – Filières et activités P.29

VOLET 2 : ORGANISATION P.61

I – Les acteurs

P.62

II – Analyse par fonctions

P.65

SYNTHESE DU DIAGNOSTIC ET ORIENTATIONS P.70

STRATEGIQUES

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

3

PREAMBULE

Crédit Photos : cdtLandes/DN et cdtLandes/C.Vidal

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

4

I. CONTEXTE TOURISTIQUE GENERAL

D’où la nécessité à minima de réunir ou de créer les conditions standard

I. 1 CARACTERISTIQUES DE L’INDUSTRIE DU

favorables à l’investissement privé (accès, desserte, équipements

TOURISME touristiques structurants publics), d’agir sur le foncier (disponibilité, prix,

viabilisation), voire d’accompagner ou de prendre part à la prise de

Le tourisme est une industrie… la première du monde avec 10% risque (SEM, partenariats public-privé, etc.).

du PIB mondial ! Et 8% du PIB en France (touristes 80% et

excursionnistes 20%), 112 milliards d’euros de chiffre d’affaires, il Le tourisme est une industrie… fragile.

s’agit bien d’une industrie fortement contributive.

Après des années de facilité, marquées par des taux d’emprunt souvent

Cette industrie est généralement à forte intensité de capital,

bonifiés et sensiblement inférieurs à ceux de l’inflation, le secteur a dû

investissements lourds et retour sur investissement de moyen/long

apprendre à vivre dans des conditions de financement beaucoup plus

terme (surtout dans les hébergements collectifs).

sévères et dans un contexte de concurrence accrue.

Socialement, c’est un secteur à forte intensité de main-d'œuvre Près

d’1 million d’emplois directs et 2 millions avec les emplois indirects et

Si l’hôtellerie de chaîne a su dans l’ensemble parfaitement s’adapter,

induits en France, emplois réputés non délocalisables !

l’hôtellerie saisonnière majoritairement indépendante connaît plus de

Le tourisme se caractérise par un double phénomène de difficultés. C’est ainsi que des pans entiers de cette industrie s’effilochent

concentration dans l'espace et dans le temps (notamment l’été). provoquant de vraies questions d’aménagement du territoire et parfois

De ce fait, le tourisme est demandeur de stock supplémentaire d’attractivité touristique.

d’hébergement l’été… et de remplissage des stocks existants hors

saison ! L’action publique en matière de tourisme

Le tourisme est une activité qui est devenue sensible à la

conjoncture économique et politique, donc irrégulière sur le court Le rapport de la “Commission pour la libération de la croissance

terme, mais sur une tendance de croissance forte à l’échelle pluri française” a désigné le tourisme comme “ l’un des secteurs d’avenir

décennale. porteur de croissance ”, et officiellement “la politique touristique française

s’articule autour de trois grandes priorités :

Renforcer la destination France afin d’accroître la fréquentation

Le tourisme est une industrie… à risque. touristique

Il est en effet considéré par les investisseurs et les financeurs privés Favoriser l’économie touristique par l’adaptation de l’offre à la

comme un secteur à risque. Un certain nombre de facteurs les demande des touristes dans le cadre d’une démarche qualité

rendent prudents : une forte intensité capitalistique, une demande Contribuer à une meilleure prise en compte de l’accès de tous aux

fluctuante soumise à de nombreux aléas (météo, « modes », vacances.”

événements extérieurs, situation économique, catastrophes

Force est de constater que sur les quatre champs suivants les

naturelles et sanitaires, etc), des marges d’exploitation faibles (à

collectivités territoriales sont en première ligne, souvent faute de réelle

l’exception de certaines formes de restauration et des établissements

présence de l’État, ou à cause de son désengagement :

d’hôtellerie de plein air d’envergure), un retour sur investissement

long (de l’ordre de 10 ans ou plus). • Planification et stratégie touristique d’aménagement du territoire

• Investissement touristique

• Promotion de la destination

• Tourisme pour tous

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

5

I. CONTEXTE TOURISTIQUE GENERAL

I. 2 EVOLUTIONS DES CLIENTELES

Les pratiques

Évolution de la pratique touristique des européens depuis l’après-guerre De nouvelles attentes illustrent la diversité croissante des aspirations

en 4 phases : individuelles et se traduisent par :

1. Forte progression du taux de départ jusqu’à la moitié des − La quête de couleur locale (architecture, arts et traditions,

années ‘ 80 ; produits authentiques, accent du terroir…);

2. Ralentissement de la progression du taux de départ et − La recherche de l’épanouissement physique par la pratique

développement des courts séjours sur la fin des années 80 (les d’activités corporelles dégagées de tout esprit de compétition

européens voyagent plus souvent et moins longtemps) ; et de toute contrainte, individuelles et à faible technicité

(jogging, bicyclette, sauna, hydrothérapie, …);

3. Durant les années 90, les courts séjours (4-5 jours) se

généralisent et le tourisme urbain s’affirme ; − Le désir de fête et de distractions familiales ou collectives

(lieux de rencontre, grands spectacles populaires, …), en

4. Dans la période récente, les voyages de très courte durée (1-2 réaction à la grisaille, à la monotonie et à la solitude de la vie

jours) s’imposent, particulièrement en France à la faveur des quotidienne ;

RTT. Mais on observe des taux de départ très contrastés entre

les catégories socioprofessionnelles supérieures (88%) et les − L’environnement sans écologie culpabilisante, le souhait de

foyers défavorisés (39%). consommer des produits éco-touristiques.

D’où une tendance d’évolution marquée de la demande : on part moins Les nouvelles valeurs

loin, plus souvent, moins longtemps et moins chèrement. Ce qui a pour

conséquence de développer les services de proximité, les offres de – Le partage

loisirs nature et péri-urbains pour les clientèles régionales. – S’occuper de soi (intérieur et extérieur)

– L’importance de l’hédonisme / du plaisir

– Le besoin de découverte, de nouveauté

Les évolutions sociologiques

– La recherche du « vivre autrement »

Le vieillissement de la population induit un développement de la

demande des seniors, actifs et retraités.

L’impact des nouvelles technologies

Les styles de vacances deviennent moins contraignants… et plus

exigeants ! Une attention particulière doit être consacrée à la Les modes de connaissance, d’information et de réservation sont

qualité des produits / services, ainsi qu’à un accueil irréprochable. fortement impactés par l’évolution des NTIC.

Désormais plus de 50% des touristes s’informent, choisissent et

réservent leurs séjours touristiques par Internet. Ce taux est d’ailleurs

encore plus élevé chez les clientèles nord-européennes.

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

6

I. CONTEXTE TOURISTIQUE GENERAL

Une demande en mutation dans un contexte d’hyper- concurrence

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

7

II. LE MODE D’APPREHENSION DU TOURISME D’UN TERRITOIRE

Pour la structuration touristique d’un territoire, plusieurs Au niveau de l’organisation et du suivi

approches De l’activité touristique sont envisageables avec des

implications organisationnelles propres à chacune : De connecter le Tourisme et le Thermalisme avec d’autres domaines

d’intervention du département, d’autres secteurs d’activités

Approche par l’offre (logique de filières et de gammes de

produits thématiques) De penser également une approche territoriale par la transversalité

des filières

Approche par les Marchés émetteurs

Approche par les Segments cibles de touristes (tourisme De regrouper les socioprofessionnels des filières ainsi constituées,

social, tourisme d’affaires, Comités d’Entreprises) en nombre suffisant et représentatif dans des structures informelles

de concertation et de mise en œuvre des actions de production, de

Approche Territoriale (tourisme littoral, tourisme urbain,

tourisme intérieur). promotion/communication et de mise en marché/commercialisation.

De susciter et de soutenir la mise en place de « Clubs

Au niveau du département des Landes, l’approche produits/filières »

retenue est celle d’une approche par l’offre, une

logique de filières. De pouvoir fédérer les acteurs très diffus au sein d’un vaste territoire

comme celui des Landes, par la constitution de réseaux, activation

de synergies, de mutualisations, partenariats, dont public / privé

Cette posture permet :

De coordonner à l’échelle départementale les filières et les Clubs qui

Au niveau de la production et du marketing en sont l’émanation

D’organiser les offres par grands thèmes ou « filières » de

produits, suffisamment nombreuses pour couvrir la variété de

l’offre, mais pas trop nombreuses afin de conserver la

lisibilité nécessaire

D’avoir une structuration produit : «On ne structure et ne

Une filière = la déclinaison d’une gamme structurée de produits

communique pas sur les Landes mais sur ce qu’on peut y

faire et ce qui s’y passe» (offres filières et manifestations,

évènements)

De mieux hiérarchiser les marchés et segments

De traiter les offres de produits existants, inciter à la

rénovation (volet « défensif »), mais aussi et surtout les offres

de produits nouveaux (volet « offensif ») et être proactif

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

8

VOLET 1 : PRODUCTION

Crédit Photos : cdtLandes/DN et cdtLandes/C.Vidal

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

9

I. RAPPEL : CADRE DE L’ACTIVITE TOURISTIQUE

I. 1 LOCALISATION ET ACCESSIBILITE

Le réseau routier

Une desserte en axes autoroutiers en amélioration

•

A 63 : Bordeaux – Espagne, élargissement progressif à 2 X 3

voies

•

A 65 : Bordeaux – Pau, ouverte en décembre 2010

• A 64 : Au sud du territoire côté Pays Basque et Béarn

Une desserte littorale

• Une desserte vers les stations à partir de la D652 et une

problématique de gestion des flux durant la période estivale

Plusieurs voies pénétrantes vers l’intérieur du territoire :

• D 933-932-824 : liaison de l'est du département vers Mont-de-

50 km 150 km 250 km Marsan et Dax

• D 834 : liaison du Nord du département (Saugnacq-et-Muret) à

Mont de Marsan en passant par l’intérieur du territoire

• Plusieurs départementales au départ de Mont-de-Marsan

• Peu de liaison est-ouest en dehors de la D 834.

Une irrigation du territoire inégale avec des problèmes de

saturation sur le littoral en saison.

Le réseau ferré Des projets qui vont améliorer la desserte du territoire.

Une gare, Dax, desservie par le TGV Atlantique

Les liaisons aériennes

• 8 liaisons quotidiennes TGV (AR) directes avec Paris durant

toute la journée Il n’existe pas d’aéroport international dans le département.

• Une vingtaine de liaisons quotidiennes Ter (AR) avec Une desserte qui s’effectue via les aéroports de Bordeaux-Mérignac, de

Bordeaux Biarritz-Anglet-Bayonne et de Pau.

• En revanche la gare de Mont-de-Marsan ne propose aucune L'aéroport de Biarritz-Anglet-Bayonne a connu une bonne activité avec

liaison directe avec Paris

une augmentation de son trafic de près de 10.5% et de son ouverture à

l’internationale favorisée par l’arrivée d’Easy Jet et Sterling.

Un projet de "LGV Sud Europe Atlantique" entre Bordeaux et

l’Espagne qui permettra une amélioration de la desserte du

département et un certain désenclavement du territoire.

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

10I. RAPPEL : CADRE DE L’ACTIVITE TOURISTIQUE

Accessibilité au territoire landais

Les Landes : un territoire de transit vers l’Espagne

Les Landes : un territoire de transit vers l’Espagne CARTE A REMPLACER

• Une position géographique et des infrastructures qui placent le territoire

• Une position géographique et des infrastructures qui placent le territoire

sur un axe de transit sur la route de l’Espagne avec un «effet tunnel» sur

sur un axe de transit sur la route de l’Espagne avec un «effet tunnel» sur

le territoire.

le territoire.

• Un projet de LGV Bordeaux-Espagne qui renforcera l’ouverture vers la

• Un projet de LGV Bordeaux-Espagne qui renforcera l’ouverture vers la

péninsule hispanique et l’arrêt sur le territoire.

péninsule hispanique et l’arrêt sur le territoire.

• Un réseau autoroutier qui traverse le territoire et qui ne dessert pas les

• Un réseau autoroutier qui traverse le territoire et qui ne dessert pas les

principales villes-centre en particulier Mont-de-Marsan.

principales villes-centre en particulier Mont-de-Marsan.

• Une accessibilité compliquée à l’intérieur du territoire avec une barrière

• Une accessibilité compliquée à l’intérieur du territoire avec une barrière

naturelle due à l’omniprésence de la forêt.

naturelle due à l’omniprésence de la forêt.

• Des voies vertes développées tant à l’intérieur du territoire que sur le

• Des voies vertes développées tant à l’intérieur du territoire que sur le

littoral.

littoral.

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

11I. RAPPEL : CADRE DE L’ACTIVITE TOURISTIQUE

I. 2 CONTEXTE DEMOGRAPHIQUE ET URBAIN

Démographie Évolution du nombre d’habitants dans les Landes

Le département des Landes compte 377 381 habitants (INSEE 2009) soit plus

de 11,8 % de la population régionale.

390 000

Une forte progression démographique due aux migrations 370 000

350 000

Un croissance démographique de près de 11 % entre 1999 et 2006 330 000

Un taux de croissance deux fois supérieur à la moyenne 310 000

Selon les projections de l’Insee en 2015, le département compterait

290 000

437 500 en 2030 soit une augmentation de 20.5 %

270 000

Un solde migratoire positif de 1.57 % / an

250 000

1975 1980 1985 1990 1995 2000 2005 2010

Une densification de l’espace à géométrie variable

Une attractivité forte du littoral : les secteurs de Biscarrosse (+ 32,05 %),

et Soustons (+ 21,24 %) occupent les premières places

Des débordements démographiques des franges au Sud Ouest Agglomérations selon leur poids démographique

(agglomération Biarritz, Anglet, Bayonne) et du Nord Ouest (Bordeaux)

Des déficits démographiques sur l’est du département

Une population jeune mais qui ne compense pas le vieillissement à

venir de la population

Près d’un quart de la population âgés de moins de 20 ans

Plus de 31 % de la population âgée de moins de 29 ans

Les nouveaux landais sont principalement des jeunes actifs avec enfants

Importance de séniors actifs : 16 % de la population a entre 60 et 75 ans

Un nombre de personnes de plus de 80 ans + 88% d’ici 2040

Une qualité de vie

Un revenu fiscal moyen de 16 147 € contre 15 864 € en France de

province

Un prix du foncier encore attractif : la moitié des résidences principales

ont plus de 5 pièces contre 35 % pour la France

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

12I. RAPPEL : CADRE DE L’ACTIVITE TOURISTIQUE

Contexte urbain et cadre de vie Communes les plus

fréquentées

Un département marqué par des dynamiques territoriales inégales

avec des clivages en matière de développement

Un axe Mont-de-Marsan Dax- Bayonne en fort développement :

• Deux pôles urbains affirmés : Dax et Mont-de-Marsan 1/4 de la

population du département

• Un développement marqué par l’implantation de zones

commerciales, de zones d’habitat et la disparition des espaces

ouverts

Un littoral qui connaît un dynamisme saisonnier et un

renouvellement difficile

• Un espace qui connaît une forte occupation et des saturations en été

• Une zone marquée par un besoin d’opérations qualitatives de

renouvellements urbains :

Occupation des sols

− Problématiques du vieillissement des stations touristiques

− Enjeu de l’organisation des déplacements

• Un projet de station nouvelle à Port d’Albret

Le Nord de la diagonale Dax Mont-de-Marsan occupé par la forêt

8 560 km² soit 94 % du territoire en espace forestier et naturel

Une zone située au dessus de la ligne Dax-Mont de Marsan

Des pôles ruraux au Sud de la diagonale Dax – Mont-de-Marsan

• Des pôles historiquement implantés

• Des pôles principaux qui exercent un rôle de services administratifs

et tertiaires

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

13I. RAPPEL : CADRE DE L’ACTIVITE TOURISTIQUE

Les enjeux environnementaux pointés dans le cadre de la

Les grands enjeux environnementaux et urbanistiques

. démarche Landes 2040

Un nouveau paradigme : le changement climatique

Le développement futur de l’activité touristique doit être interrogé

au regard des évolutions qui se profilent, faisant poindre des

changements paysagers et des évolutions liées aux facteurs

climatiques.

Bien que ces évolutions soient difficilement prévisibles, leurs

impacts potentiels jouent un rôle sur les atouts et l’offre touristique

du département. Avec notamment:

Le devenir du cordon littoral

La valorisation du corridor fluvial

La gestion des risques d’incendie et la protection de la

forêt

La pression foncière

La pression foncière liée au développement des

agglomérations landaises (Dax et Mont de Marsan)

Les débordements démographiques et fonciers issus des

franges au sud avec l’agglomération BAB et au nord

autour de Bordeaux et du Bassin d’Arcachon

L’organisation des déplacements et des mobilités

Un enjeu de développement des circulations douces

Sur le littoral au regard de l’encombrement des voies

d’accès aux stations notamment sur les routes D79 et

D652

Le traitement des coupures générées par les projets

d’infrastructures programmés autour de la LGV et de la

réalisation de l’A65

Source : a’urba Tome II Landes 2040

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

14I. RAPPEL : CADRE DE L’ACTIVITE TOURISTIQUE

Panorama du tissu économique landais

I. 3 CONTEXTE ECONOMIQUE

Caractéristiques générales

134 000 emplois soit près de 11 % des emplois régionaux

12.2 % d’emplois non salariés

Un chiffre d’affaires de 14.4 milliards d’€ en 2007

Structuration du tissu économique

Une économie structurée à partir de l’axe Mont-de-Marsan / Dax /

Tarnos

Un pôle lié à l’industrie du Bois développé au centre-nord du

département

Deux principaux pôles d’emplois Mont de Marsan et Dax qui

représentent 38.5 % des emplois du territoire

Les secteurs économiques du département

Une structuration traditionnellement portée par le secteur agricole…

Près de 723 millions d’€ de CA

6 552 structures agricoles

9/10ème du territoire sont couverts par les surfaces agricoles et boisées

Principales productions : bois, maïs, foie gras, carottes, kiwi…

Un secteur tertiaire qui se développe :

Plus de 74 % des entreprises existantes

69 % des emplois du département Répartition du Chiffre d’Affaires

Plus de 7 milliards d’€ de CA

Le premier département industriel d’Aquitaine

4,2 milliards d’€ de CA

21 949 emplois pour 1862 établissements

Principaux employeurs : Labeyrie, Turbomeca, Groupe Gascogne,

Maïsadour

Principales filières : industrie agro-alimentaire, papeterie /bois,

aéronautique

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

15I. RAPPEL : CADRE DE L’ACTIVITE TOURISTIQUE

Focus sur le poids du secteur tourisme et thermalisme

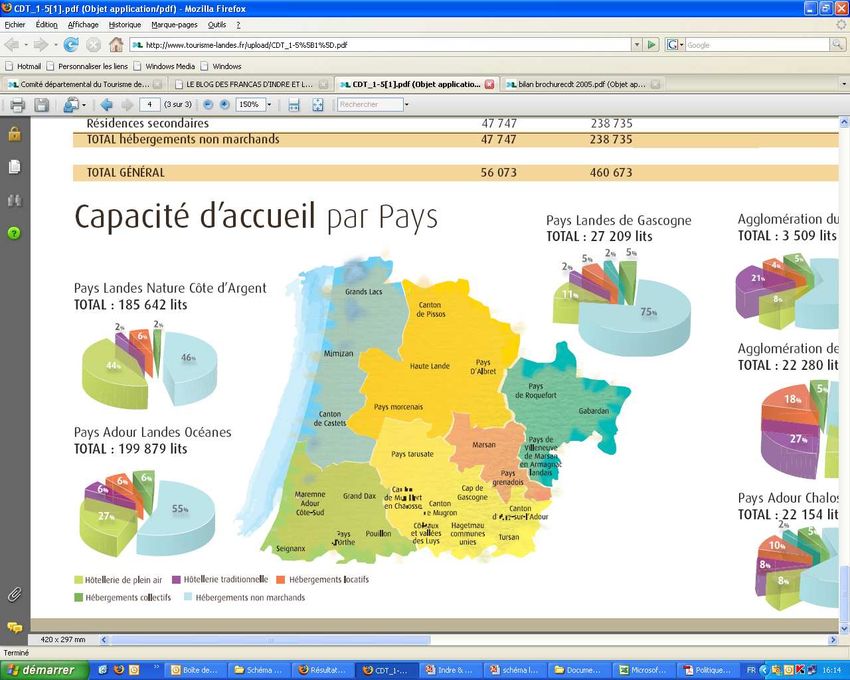

Les Landes: première destination touristique d’Aquitaine avec une

fréquentation touristique croissante et plus de 21 000 000 nuitées

touristiques en 2008.

Près de 12 millions de nuitées touristiques marchandes dont :

42 % en camping

25 % en hôtels / résidences de tourisme

20% en location de meublés

Un parc d’hébergement de 460 600 lits dont 48 % de lits

marchands.

Une consommation touristique globale de près de 850 Millions

d’euros en 2008 dont 67 % sont réalisés par les touristes en

hébergements marchands.

Une taxe de séjour qui rapporte plus de 4 Millions d’euros / an aux

communes et 370 000 euros au département.

Un secteur qui génère 15 000 emplois directs et indirects (20 à

25 000 avec les saisonniers et les emplois induits).

Le tourisme : un contributeur multisectoriel en raison de sa

transversalité qui représente 11% du CA global des secteurs

commerce et des services dans les Landes

Repères :

− Une nuitée hôtelière génère environ 4 fois plus de dépenses

dans l’économie locale (loisirs, restaurant, autres achats…)

qu’une nuitée non marchande.

− Un impact plus fort du « haut de gamme » dans l’économie

touristique au regard des retombées locales, des emplois et de

la pluri-saisonnalité notamment.

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

16I. RAPPEL : CADRE DE L’ACTIVITE TOURISTIQUE

Un département avec des dynamiques territoriales différentes :

Un département avec des dynamiques territoriales différentes :

• Pas de réels pôles urbains en dehors de Dax et Mont-de-Marsan

• Pas de réels pôles urbains en dehors de Dax et Mont-de-Marsan

• Des débordements sur les franges du département qui favorisent la création d’un triangle d’or

• Des débordements sur les franges du département qui favorisent la création d’un triangle d’or

entre Bayonne, Bordeaux et Dax

entre Bayonne, Bordeaux et Dax

• Une multitude de petites stations littorales qui vivent de façon saisonnière

• Une multitude de petites stations littorales qui vivent de façon saisonnière

• Un maillage de centres-bourg au sud de l’Adour et à l’extrême Est du département

• Un maillage de centres-bourg au sud de l’Adour et à l’extrême Est du département

• Un territoire occupé à plus de 80 % par les espaces naturels et forestiers

• Un territoire occupé à plus de 80 % par les espaces naturels et forestiers

En conséquence : des pratiques de tourisme et de loisirs différenciées avec des finalités

En conséquence : des pratiques de tourisme et de loisirs différenciées avec des finalités

différentes selon les territoires :

différentes selon les territoires :

• Au centre : un axe Dax / Mont-de-Marsan en développement et une tentative de structuration de

• Au centre : un axe Dax / Mont-de-Marsan en développement et une tentative de structuration de

pôles urbains qui devraient trouver une résonance dans le développement des projets

pôles urbains qui devraient trouver une résonance dans le développement des projets

d’amélioration de la desserte. La question de la localisation de la ou des gares LGV des Landes

d’amélioration de la desserte. La question de la localisation de la ou des gares LGV des Landes

reste une donnée déterminante.

reste une donnée déterminante.

• Le long du littoral : une activité saisonnière liée à l’atout que représente le littoral. Des enjeux

• Le long du littoral : une activité saisonnière liée à l’atout que représente le littoral. Des enjeux

forts de préservation et protection de l’environnement avec dans le même temps une vraie

forts de préservation et protection de l’environnement avec dans le même temps une vraie

problématique de gestion des flux et de mobilisation foncière afin de pérenniser l’activité

problématique de gestion des flux et de mobilisation foncière afin de pérenniser l’activité

touristique. Un enjeu de requalification des stations existantes.

touristique. Un enjeu de requalification des stations existantes.

• Sur le reste du territoire : une valorisation des patrimoines et savoir-faire locaux qui s’appuie sur

• Sur le reste du territoire : une valorisation des patrimoines et savoir-faire locaux qui s’appuie sur

le patrimoine naturel (la forêt) mais également le vignoble et l’agriculture. Une problématique

le patrimoine naturel (la forêt) mais également le vignoble et l’agriculture. Une problématique

d’attraction des clientèles.

d’attraction des clientèles.

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

17II. HEBERGEMENTS

II. L’HEBERGEMENT Répartition géographique des hébergements

touristiques dans la région Aquitaine.

Nombre

Parc en lits

d'établissements

Hôtellerie 10 805 223

Résidences de tourisme 9 016 18

Résidences hôtelières 5 138 16

Campings 138 378 150

Hébergements collectifs 20 353 116

Locations meublées 31 566 6 876

Chambres d'hôtes 1 907 824

Hébergements marchands 217 163 8 223

Hébergements non marchands 254 716 50 943

Total 471 879 59 166

Une très forte prédominance des campings : 64% des lits marchands

Un parc important de meublés et d’hébergements collectifs 24 % de l’offre

Des modes d’hébergements complémentaires tels que les chambres

d’hôtes qui permettent une meilleure structuration du territoire en termes

d’offre d’accueil touristique

Une offre de résidences secondaires très importante (54% de l’offre en lits

touristiques) avec un enjeu fort sur ces clientèles

Répartition des capacités d’accueil en lits marchands

• Une majorité d’hébergements touristiques situés sur le

littoral

• Des campings presque uniquement localisés sur le littoral

• Une hôtellerie traditionnelle très disparate au plan régional et

départemental

• Un enjeu de développement d’hébergements touristiques à

l’intérieur des terres notamment au sud de l’Adour

Source : Comité départemental du tourisme / Chiffres Décembre 2008

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

18II. HEBERGEMENTS

STRUCTURATION TOURISTIQUE

La zone littorale

L’hébergement touristique marchand dépasse l’hébergement non

marchand

Un poids très significatif de l’hôtellerie de plein-air avec près de 44

% des lits pour le territoire Pays Landes Nature Côte d’Argent

Une offre hôtelière faible et peu significative

Les agglomérations

Dax : Une répartition équilibrée du marché entre l’hôtellerie

traditionnelle, l’hébergement locatif et l’hôtellerie en plein air. Une

place importante des hébergements locatifs et de l’hôtellerie en

lien avec l’activité thermale

Mont-de-Marsan : une ville peu touristique avec un parc hôtelier

positionné principalement sur une activité « affaires »

L’intérieur du territoire

Un poids prépondérant de l’hébergement non marchand. Une offre

touristique faible et des espaces considérés comme faiblement

touristiques

Une attractivité touristique réduite au regard du parc

d’hébergement

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

19II. HEBERGEMENTS

II.1 L’HOTELLERIE Répartition des capacités d’accueil en hôtellerie par catégorie

L’état de l’offre

Etblts Chambres Lits

L’hôtellerie représente 5 % des lits marchands du département TSE + Non Homologués 61 670 1 425

1* 18 246 534

Une baisse du stock de lits de plus de 14% de 2001 à 2007 2* 115 2 833 6 068

Un parc qui connaît une régression continue depuis 2001 3* 25 1 156 2 660

Une baisse du stock de lits de plus de 28% en 13 ans 4* 4 59 118

Une perte de la capacité hôtelière plus largement constatée sur Hôtels classés 223 4 964 10 805

les zones fortement touristiques à savoir les zones thermales et Source : CDT/CCI des Landes / Chiffres 2007

littorales

L’offre hôtelière largement moyen à bas de gamme :

Une offre de niveau inférieur en termes qualitatifs à celle de la Répartition du parc hôtelier

région : 24 % de chambres d’hôtels 3 et 4 étoiles dans les

Landes contre 35% en région Aquitaine

Seul 4 hôtels en catégorie 4 étoiles dans le département soit

seulement 1,1 % des capacités d’accueil

Au final 56% des lits en 2 étoiles et 18 % en 0 et 1 étoile

Des capacités d’accueil faibles et inégales :

Un nombre moyen de 22,3 chambres par hôtel toutes catégories

confondues

46,2 chambres en catégorie 3 étoiles

Peu d’enseignes nationales et une majorité de petits hôtels

indépendants :

9 chaînes sont présentent sur le territoire

Une démarche qualité qui progresse :

8 établissements appartiennent à une chaîne hôtelière intégrée,

soit 15% du nombre de chambres et la même proportion en En 2007, 46 hôtels du département peuvent utiliser la marque

nombre de lits "Qualité Tourisme", soit 21% du nombre d’établissement

27% des établissements font partie d’une chaine volontaire 15% des hôteliers interrogés envisagent d’intégrer une

démarche qualité prochainement

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

20II. HEBERGEMENTS

Les résultats de fréquentation

Fréquentation des hôtels en nuitées

Une baisse des nuitées constante qui se poursuit en 2008 :

nombre de nuitées

1350000

1 093 469 nuitées en 2008, soit une baisse de près de 2.5 % par 1305000

1300000

rapport à 2007 1267216 1275226

1250000

Un taux d’occupation de 52,6 % en moyenne pour l’année 2008 sur

1200000 1195100

l’ensemble du département et une baisse de 1,2 points par rapport à 1194568

1163617 1154686

2007 1150000

1118197

Un nombre de nuitées en déclin depuis 2000, malgré des pics 1100000 1093469

d’activité en 2001 et 2005, qui s’explique en partie par la perte de 1050000

capacités d’accueil avec une partie du parc qui se transforme en 1000000

meublés 950000

2000 2001 2002 2003 2004 2005 2006 2007 2008

Des performantes variables selon la catégorie d’hébergement : Source : CDT/CCI des Landes / Chiffres 2007

Les hôtels classés 1 et 3 étoiles affichent des meilleures

performances avec respectivement un taux d’occupation de 62,7 %

et 53,4 %

Les hôtels non homologués connaissent des difficultés de

remplissage

Répartition des nuitées selon la nationalité Part des

Une clientèle majoritairement française et une désaffection de la étrangers

clientèle étrangère :

10%

Une clientèle en grande majorité française

Une clientèle étrangère qui représente 10,2 % des nuitées en 2008

La clientèle étrangère: la Grande Bretagne 25 % de la clientèle

étrangère, l’Allemagne (14%) et l’Espagne (13%)

Une baisse du nombre de nuitées en 2008 (2%) qui résulte pour une

large part de la baisse de fréquentation des étrangers

Une saisonnalité très marquée :

Part des

Une saisonnalité très marquée de juin à septembre, avec un pic français

important de fréquentation de juillet à août

90%

Une durée moyenne de séjour variant entre 2 et 3 jours :

La clientèle française séjourne en moyenne 2,75 jours

La durée de séjour des clientèles étrangères est de 2,14 jours

Des durées en baisse par rapport à 2007

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

21II. HEBERGEMENTS

II.2 L’HOTELLERIE DE PLEIN AIR

Répartition des capacités d’accueil en lits par catégories

L’état de l’offre

L’hôtellerie de plein air représente 64 % des lits marchands du

département

Une capacité d’accueil importante en gestion privée :

Une offre globale de 674 terrains et 4 111 594 emplacements

Une gestion privée pour une proportion de 75 % en 2007 (selon

l’enquête CDT/CCI des Landes effectuée sur un échantillon de

145 entretiens)

La capacité du parc est restée stable

Source : Observatoire Economie et Territoires de Touraine 2008

Un parc majoritairement touristique et de qualité :

51% des emplacements campings sont nus

Géographie de l’offre

Sur les emplacements tourisme, un parc de très bon niveau

qualitatif : 79% des emplacements en 3 ou 4 étoiles dont près

de 44 % des campings en 4 étoiles. Ce taux est légèrement

supérieur à 25 % dans la région

En 2007, 26% des campings sont engagés dans une démarche

qualité, soit 37% du nombre d’emplacements

Sur les 49% d’emplacements locatifs : 39% sont occupés par

une clientèle résidentielle

Un parc inégalement développé sur le territoire :

93 % de la capacité des campings est située sur le littoral et

des projets qui viennent renforcer cette structuration

notamment le 1er Village Nature de FRAM avec un total de 250

emplacements et près de 1200 lits.

Quelques structures à proximité de Dax

Une offre quasi-inexistante à l’intérieur

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

22II. HEBERGEMENTS

Les résultats de fréquentation

Évolutions de nuitées en campings

Une relative constance du nombre de nuitées depuis 2000 grâce à la

nom bre de nuitées

clientèle française:

5400000 5193627

5163529

4 995 111 nuitées en 2008 soit une augmentation de 1,29 % par 5200000 5049878

4995111

4908481

rapport à 2007 5000000

4688499

4800000

Des nuitées françaises en augmentation de 4,01% en 2008 par 4930840

4600000 4802759

rapport à 2007 4400000

Des nuitées étrangères en baisse de 4,75% sur la même période 4200000

4000000 4257931

Entre 2000 à 2007 une relative stabilité du taux d‘occupation autour 2000 2001 2002 2003 2004 2005 2006 2007 2008

de 35 % d’avril à septembre avec des pics à 70 % au mois d’août

(69,7 % pour 2007)

Répartition des nuitées selon les clientèles

Près d’un tiers des touristes sont étrangers : Clientèle étrangère

1 449 368 nuitées étrangères en 2008 soit près d’un tiers de la 29%

clientèle des campeurs séjournant dans les Landes

Une clientèle composée en 2007 par 19% d’anglais, 29%

d’allemands et 31 % de touristes néerlandais

En 2007, on note une baisse de la fréquentation des clientèles Clientèle française

allemandes(7%) et néerlandaise(10%) et une hausse significative 71%

de la clientèle de Grande Bretagne (20%). Cela est représentatif de

la tendance enregistrée dans la région

Typologie des clientèles étrangères

Des étrangers qui séjournent plus longtemps :

Une durée moyenne de séjour en 2007 de 7,75 jours pour les

étrangers et de 7,65 jours pour les français

Une légère baisse de la durée des séjours en 2008

Une fréquentation essentiellement estivale qui s’étend en avant et

arrière saison :

Des pics de fréquentation en saison estivale

De 2006 à 2007, une baisse des nuitées en mai (-10,5%) et août (-

5%) mais une hausse sur les mois de juillet (8,5%), juin et

septembre Source : Observatoire Economie et Territoires de Touraine Chiffres 2008

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

23II. HEBERGEMENTS

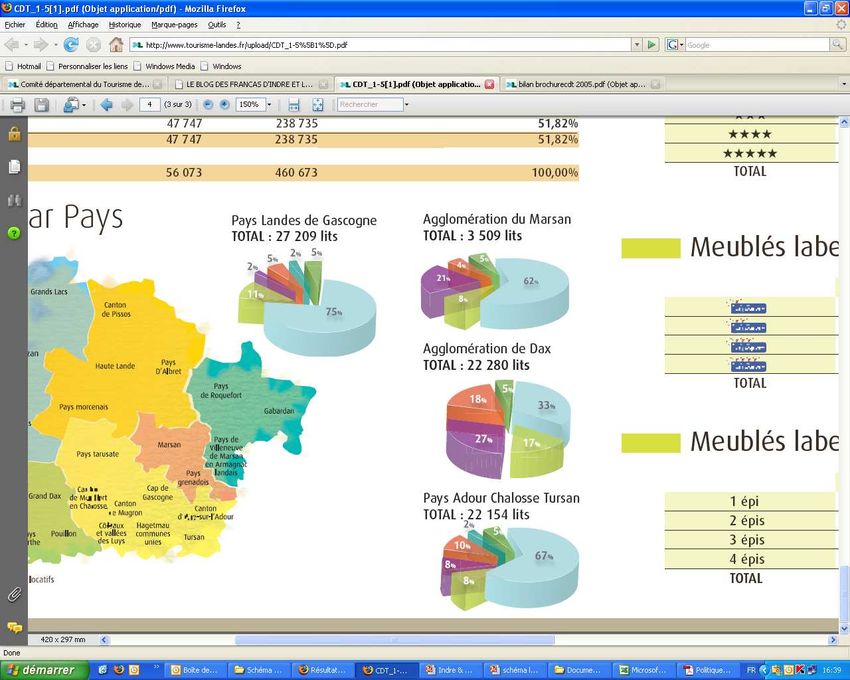

II.3 LES MEUBLES Parc des meublés Gîtes de France (Source FNGDF 2007)

Nbre de Capacité

L’état de l’offre Catégorie gîtes globale

Les meublés représentent 15 % des lits marchands du département 1 Epi 115 531

2 Epis 223 993

Une capacité d’accueil importante à l’échelle du département:

3 Epis 276 1 429

En 2008, un parc de 6 876 meublés offrant une capacité d’environ 31 566

lits soit 14,22 % de l’offre en lits marchands du département 4 Epis 15 86

Total 629 3 039

4 091 lits proposés par les labels Clévacances et Gîtes de France

Parc de meublés Clé-Vacances au 1er janvier 2007

Un parc d’hébergement peu qualitatif :

13 % du parc est labellisé Gite de France ou Clé vacances Parc Capacité

Plus de la moitié du parc Gite de France sont classés en 3 épis et 52% 1 clé 27 112

meublés clévacances sont classés 3 clés 2 clés 91 452

79 % en 2 étoiles dans les meublés non classés 3 clés 77 424

4 clés 8 64

Les résultats de fréquentation : Total 203 1 052

Des performances variables selon le type de meublés : Parc de meublés non labellisés au 1er janvier 2007

Les meublés Clévacances ont connu une performance assez stable pour Parc Lits

atteindre en 2007 un nombre de nuitées comparable à 2003 900 3 726

Non classés

Les meublés Gîte de France en centrale ont connu une progression 1 étoile 1 245 5 191

continue de 2003 à 2007, passant 92 542 à 114 931 nuitées. Hors 2 étoiles 2 823 12 893

centrale, on analyse une progression moindre avec 61 386 nuitées en 2006 3 étoiles 916 4 466

Les meublés non labélisés connaissent une situation très contrastée 4 étoiles 137 994

suivant les années et les localisations 5 étoiles 23 205

Total 6 044 27 475

Une clientèle principalement française :

Une clientèle principalement française : plus de 92 %

10% du département et 11 % de la région Nuitées comptabilisées dans les meublées 2003 2004 2005 2006 2007

18% de la région parisienne et 54 % des autres régions Meublés clévacances 42 651 46 312 46 016 41 335 45 148

Meublés " Gites de France" hors centrale 67 615 70 309 67 199 61 386 67 149

Une clientèle étrangère originaire à 23 % d’Allemagne et du Benelux avec Meublés " Gites de France" en centrale 92 542 97 112 100 521 113 332 114 931

un poids important de la clientèle belge

Meublés de tourisme non labélisés 275 822 318 492 458 241 323 766 410 482

Total 478 630 532 225 671 977 539 819 637 710

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

24II. HEBERGEMENTS

II.4 LES RESIDENCES DE TOURISME

Evolutions des Résidences

L’état de l’offre 2001 2007 évolution

établissements 23 34 47,8%

logements 2474 3138 26,8%

Un parc qui connaît une croissance forte : nombre de lits 6333 14154 123,5%

logements par

11 résidences ouvertes depuis 2005 avec au global une offre de

établissement 107,57 92,29 -14,2%

près de 7821 lits supplémentaires

Une évolution positive du parc qui vient compenser la baisse des

capacités d’accueil du parc hôtelier

Le nombre moyen de logements par établissement a diminué de Répartition des lits

14% passant d’une moyenne de 107,6 en 2001 à 92,3 en 2007

Une offre de qualité : Non classé

3 étoiles 42%

Sur les 34 établissements recensés 10 sont classés 3 étoiles, soit plus 47%

de 47% de l’offre d’hébergement en résidence

Une localisation concentrée sur le littoral :

82% des capacités des résidences sont situées sur le littoral

2 étoiles

Le reste des résidences ont une fonction thermale et sont

11%

principalement regroupées dans la région de Dax

Une activité principalement constituée par des grands groupes :

56% des résidences font partie d’une chaine intégrée, soit 19 Nombre de nuitées en Résidences

1050000

résidences sur les 34 existantes 1000000

1000000

Le groupe Pierre & Vacances représente 27% des

950000

établissements et 55% du nombre de logements 900000

900000

850000

Seuls deux établissements font partie d’une chaine volontaire 850000 800000

800000

Analyse de la demande 750000 800000

700000

Une évolution importante du nombre de nuitées grâce à un parc

650000

dont la capacité n’a cessé de croitre:

600000

L’évolution du nombre de nuitées est positive sur la période 2003 2003 2004 2005 2006 2007

à 2007

Une évolution importante dans un contexte de création de lits

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

25II. HEBERGEMENTS

II.5 LES CHAMBRES D’HOTES Catégorie Propriétaires Chambres Lits

Parc des chambres Clé-vacances

Une offre encore peu développée dans le département : 1 % des lits 1 clé 6 16

marchands du département

2 clés 20 49

3 clés 17 63

Un parc qualitatif mais faible en quantité :

Total 43 128 325

824 chambres au global et une offre de 1 907 lits Parc des chambres gîtes de France

49 % des chambres Clévacances en 3 clés 1 épi 10 23 60

71% des chambres Gîte de France sont 3 ou 4 épis 2 épis 27 63 165

3 épis 67 198 519

Une demande en forte hausse en 2007 : 4 épis 4 15 39

Après une stagnation entre 2003 et 2006, en 2007 la fréquentation a Total 108 299 784

augmenté de près de 20%

Nuitées comptabilisées en chambres d’hôtes

41000

II.6 L’HEBERGEMENT COLLECTIF 40 000

39000

37000

9% des lits marchands du département

35000

33 352

32 000

3 types d’hébergements collectifs : 33000

33 448

31000

Les village vacances :

29000 30 000

− Une capacité de 11276 lits soit 54% des lits 27000

− Une offre majoritairement composée de grands groupes 25000

français comme Belambra VVF, Vacances Bleues 2003 2004 2005 2006 2007

Les centres de vacances ou sportif :

Nuitées comptabilisées en hébergements collectifs

− 43% de la capacité d’accueil

− Déclinaisons autour de thématiques sportives à destination 1050000

des mineurs de 4 à 18 ans

− Des sites créés par des initiatives régionales 1000000

1 010 281

1 000 000

Les Gites d’étape :

− Une faible capacité d’accueil 1,3% des lits 950000

900 000

Analyse de la demande : 900000

900 000

Une progression des nuitées depuis 2 ans 880 212

1 000 000 nuitées enregistrées en 2007 850000

Une perception encore faible de l’activité dans la mesure où peu

d’outils statistiques ont été mis en place 800000

2003 2004

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

2005 2006 2007

26II. HEBERGEMENTS

FORCES FAIBLESSES

Des urgences sur l’offre d’hébergement :

Une capacité d’accueil touristique au global relativement importante − Arrêter l’hémorragie de la baisse du parc hôtelier

avec une prédominance d’emplacements « tourisme » − Requalifier les meublés

Une offre d’hébergements marchands dominée par l’hôtellerie de − Accompagner le mouvement de durcissement des campings

plein-air qui concentre l’offre en lits − Combler la carence en hébergements de capacités groupes

dans l’intérieur du département

Une hôtellerie de plein-air structurée, professionnelle, de qualité et Un parc hôtelier de qualité moyenne

compétitive

HPA : un taux de remplissage annuel inférieur aux départements

D’autres types d’hébergements qui viennent aujourd’hui compléter la concurrents, bien que l’offre soit plus qualitative et adaptée aux

baisse des capacités hôtelières : les résidences de tourisme et les nouvelles attentes des clientèles

meublés

54 % des capacités d’accueil en hébergements non marchands

Une montée en gamme sur le hébergements ruraux 3, 4 et 5 épis

Une répartition géographique des hébergements irrégulière avec de

Des opérateurs nationaux présents sur le territoire : Pierre & fortes concentrations autour du littoral

Vacances, Belambra VVF

Un manque d’enseignes, notamment haut de gamme et à forte

notoriété nationale et internationale

OPPORTUNITES MENACES

Le littoral landais reste l’une des rares possibilités de développement

touristique en France Une tendance aux vieillissement de certains établissements

notamment hôteliers

Une offre de résidences de tourisme qui a connu une forte

augmentation ces dernières années et qui apparaît bien compléter La clientèle de l’hôtellerie de plein-air qui vit en « autarcie »

l’offre hôtelière et la baisse du parc

Une nécessité de répondre à des exigences de plus en plus

Des opérateurs porteurs de concepts innovants qui s’installent : 1er qualitatives en termes de services et de prestations et une

Village Nature FRAM problématique de ré-investissement lourde pour certains

établissements

Plusieurs projets d’hôtels 3 et 4 étoiles

Une dégradation de la compétitivité de l’offre, en particulier sur

Un parc d’établissements de tourisme social sous utilisé et sous- l’hébergement littoral, face à la concurrence nationale et

exploité avec des opportunités de reconversion sur quelques sites internationale : une obsolescence de plus en plus difficile à rattraper

stratégiques

Schéma d’Aménagement et de Développement Durable des Landes - Contribution du secteur tourisme et thermalisme – Septembre 2009

27Vous pouvez aussi lire