Stratégie Allianz Europe Equity Growth - Perspectives 2018 - Allianz Global Investors

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Stratégie Allianz

Europe Equity

Growth

Perspectives 2018

Décembre 2017

Les grandes espérances - les performances seront-elles encore au rendez-vous en 2018 ?

Performance de la stratégie Europe Equity Growth en 2017 : un nouveau grand millésime

La stratégie Europe Equity Growth a généré une performance régulière au cours de l’année, avec une surperformance par rap-

port aux indices de référence comprise entre 5,5% et 7,0% pour l’ensemble des fonds de la gamme (données brutes, au

30/11/2017).1

La sélection de titres s’est avérée payante, notamment les surpondérations du secteur informatique et de l’industrie

La croissance bénéficiaire soutenue enregistrée par les entreprises détenues en portefeuille a contribué à la surperfor-

mance de la stratégie par rapport à l’indice de reference

La surperformance observée en 2017 vient renforcer davantage l’historique de performance de la stratégie, qui se distingue

par ses surperformances générées durant 13 années sur 15 d’historique.

Réservé aux investisseurs professionnels au

sens de la directive MIF.

Allianz Europe Equity Growth Franchise | Perspectives 2018 | Décembre 2017

Revue de l’année 2017 : le grand retour de la croissance bénéficiaire renforcer le profil de surperformance à long terme de la

stratégie. En effet, ce profil repose presque exclusivement

Dans l’ensemble, l’année 2017 aura répondu à nos attentes. sur la croissance bénéficiaire sous-jacente des entreprises

Nous avons ainsi observé une reprise de la croissance détenues en portefeuille, et non sur une éventuelle

mondiale, qui est venue adoucir le sentiment politique revalorisation par rapport au marché.

ambiant. Plusieurs grands rendez-vous électoraux ont

occupé le devant de la scène en Europe, sans pour autant Parmi les conséquences de cet environnement économique

avoir d’impact majeur sur les marchés d’actions. La robuste, l’euro a gagné 13% depuis le début de l’année. Cette

croissance du PIB de la zone euro (+2,5% sur un an), la baisse progression a récemment été considérée par les analystes

du taux de chômage (à moins de 9%) pour la première fois comme un risque potentiel, dans la mesure où 45% des

depuis début 2009 et le regain de confiance des entreprises européennes dégagent des revenus à l’étranger.

consommateurs (proche d’un plus haut de 25 ans) sont Cependant, les entreprises que nous détenons en

autant de facteurs qui ont contribué à la vigueur des portefeuille se distinguent généralement par leur pouvoir de

données cycliques. fixation des prix, leur permettant de réagir plus aisément à

des facteurs externes tels que l’inflation ou les fluctuations

De manière plus importante, pour la première fois depuis 7 de taux de change.

ans, les publications de croissance bénéficiaire des

entreprises sont ressorties supérieures aux attentes en 2017, En termes de valorisations, il est encore temps selon nous

marquant un tournant après une série continue de révisions d’investir en Europe, qui se situe environ 3 ou 4 ans en retard

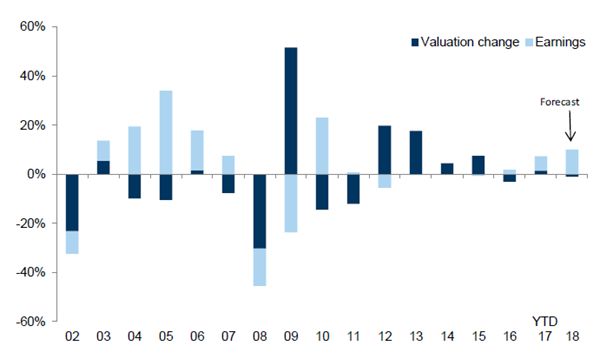

à la baisse. Le marché européen a ainsi généré une par rapport au cycle de rebond de l’économie américaine.

performance d’environ 10% depuis le début de l’année, dont Une analyse des marges nettes met en lumière cette

95% ont été soutenu par la croissance des bénéfices et non situation. En outre, les bénéfices en Europe, qui restent en

par le facteur d’expansion des multiples qui dominait les deçà des niveaux de 2007, commencent tout juste à montrer

marchés depuis 2011. des signes concrets de rebond. Or, aux Etats-Unis, les

bénéfices se situent 30% au-dessus des niveaux de 2007. En

Les bénéfices contribuent enfin à la performance des actions Europe, les multiples sont actuellement en ligne avec leurs

moyennes de long terme, mais intègrent toujours une forte

Evolution des Bénéfices

valorisations décote par rapport aux autres marchés développés, en

Prévision

particulier les États-Unis et le Japon.

Les « 6 forces de Porter » : la pertinence d’une exposition à

Amazon et aux autres acteurs du phénomène de disruption ?

La disruption aura été l’un des principaux thèmes abordés

durant l’année dans les réunions à tous les niveaux des

entreprises. Face à l’accélération de ce phénomène, notre

approche basée sur la recherche de valeurs associées à de

Source : Datastream, Goldman Sachs Investment Research, 30/11/2017

réels avantages compétitifs et protégées par des barrières à

En ce qui concerne la stratégie Allianz Europe Equity Growth, l’entrée pérennes devient de plus en plus pertinente.

la croissance bénéficiaire affichée par nos 55 positions est

ressortie à 14,5% sur les 12 derniers mois, contre 8,9% pour Les entreprises* qui ont su innover et se différencier grâce à

l’indice de référence. leurs avantages compétitifs sont parvenues à surperformer

depuis le début de l’année. On peut citer notamment la forte

Les excédents de croissance que nous sommes parvenus à contribution d’ASML Holding, qui bénéficie d’un monopole

dégager sont étroitement corrélés à la surperformance de sur une technologie de pointe dans le domaine des semi-

6,0% enregistrée depuis le début de l’année et viennent conducteurs, ainsi qu’Infineon, qui parvient à développer un

* Le présent document ne constitue en aucun cas une recommandation ou une offre d’achat ou de vente d’un quelconque titre. La valeur citée en exem-

ple ci-dessus ne sera pas nécessairement incluse dans le portefeuille au moment de la publication du présent document ou à toute date subséquente.

Allianz Europe Equity Growth Franchise | Perspectives 2018 | Dcembre 2017

portefeuille de produits plus sophistiqués tout en réduisant Positionnement actuel du portefeuille : de nouvelles valeurs

ses coûts. Les entreprises qui n’ont pas été assez réactives numériques* illustrant nos perspectives de long terme

ont été pénalisées. C’est entre autres le cas de BIC*, qui

représente la principale source de contreperformance sur Les thèmes de disruption et de numérisation s’expriment

l’année. L’entreprise vient tout juste de lancer un modèle notamment au travers des nouvelles positions initiées au

d’abonnement en ligne en France et au Royaume-Uni, en sein de la stratégie Allianz Europe Equity Growth en 2017 :

réponse au succès éclair de Dollar Shave Club. Zalando, Osram et Asos*. Ces trois acteurs sont des leaders

de marché qui se distinguent par leur capacité d’innovation

L’année prochaine, nous suivrons de près Unilever*, qui et qui bénéficient de moteurs de croissance structurelle

lancera un programme test de commercialisation B2C via clairement définis, en particulier la transition vers le

une nouvelle plateforme en ligne et fera ainsi bénéficier commerce en ligne. La plupart affichent des modèles

jusqu’à 30% des économies réalisées à ses clients. Il convient d’affaires à faible intensité capitalistique, basés sur un

également de citer Reckitt Benckiser*, qui expérimente environnement numérique, où une efficience et une agilité

également des modèles d’abonnement, tandis que l’activité accrues sont généralement synonymes de croissance rapide

est actuellement scindée en deux segments distincts afin et durable.

d’améliorer la flexibilité du groupe.

La stratégie conserve ses fortes surpondérations du secteur

Amazon*, qui incarne indéniablement le plus grand succès informatique et de l’industrie, l’allocation sectorielle étant

de l’ère numérique, représente de manière probante simplement le reflet du travail d’identification des valeurs

l’ensemble des opportunités et des risques associés à la individuelles les plus attrayantes. La stratégie se distingue

disruption. À mesure que l’entreprise s’aventure dans de des fonds de sa catégorie par sa forte surpondération du

nouveaux domaines via une croissance verticale, les secteur informatique. Cette exposition s’explique par les

ressources capitalistiques conséquentes d’Amazon et sa tendances structurelles clairement identifiées par notre

forte pénétration auprès des clients lui permettent d’évincer équipe au sein du secteur, notamment la poursuite de la

de nombreux concurrents, dont les barrières à l’entrée ne migration vers le cloud, la transition vers les véhicules

sont pas assez élevées. électriques/la conduite autonome et la montée en puissance

de l’Internet des objets.

Il est dès lors essentiel pour tout investissement à long terme

d’être à même de résister à « l’effet Amazon ». Bien qu’il Cependant, en ce qui concerne la délimitation en tant que

n’existe pas de recette secrète en la matière, nous sommes telle du secteur informatique, les contours sont quelque peu

convaincus que les entreprises qui parviendront à tirer leur plus flous. En effet, l’informatique gagne en importance au

épingle du jeu possèdent certains des principaux avantages sein de chaque activité et occupe une place centrale dans le

compétitifs suivants : succès d’entreprises telles que Zalando* (biens de

consommation discrétionnaire).

Une offre de produits ou services considérée parmi les

meilleurs de la catégorie, en support de la fidélisation À cet égard, un commentaire de l’équipe dirigeante de SAP*

de la clientèle (par ex., LVMH et Howden’s Joinery) lors de notre récente rencontre résume parfaitement cette

Des modèles d’affaires véritablement distinctifs (par situation : « Toutes les entreprises avec lesquelles nous

ex., Inditex) travaillons ont sans exception amorcé un processus de

transformation numérique. »

Une production à moindres coûts (par ex., Ryanair)

La taille et les avantages liés à l’effet de réseau (par ex.,

Zalando/Asos) *

* Le présent document ne constitue en aucun cas une recommandation ou une offre d’achat ou de vente d’un quelconque titre. La valeur citée en exem-

ple ci-dessus ne sera pas nécessairement incluse dans le portefeuille au moment de la publication du présent document ou à toute date subséquente.Allianz Europe Equity Growth Franchise | Perspectives 2018 | Décembre 2017

Perspectives 2018 : environnement macroéconomique sta- s’explique par le fait que la source de ces revenus est

ble et importance de la sélection de titres désormais davantage affectée par des facteurs

microéconomiques que macroéconomiques. Cette

En ce qui concerne les perspectives pour l’année 2018, l’en- tendance s’inscrit en ligne avec le fait que la croissance

vironnement macroéconomique plus global pourrait ne pas bénéficiaire est devenue, comme indiqué précédemment,

parvenir à rivaliser avec la progression remarquable obser- l’un des principaux moteurs de la performance des actions,

vée en 2017, qui a bénéficié d’un important effet de base, au détriment de l’expansion des multiples.

mais devrait rester très favorable.

Les anticipations sont élevées, mais la hausse des dé- Nous anticipons également un regain des pics de volatilité,

penses d’investissement et du levier opérationnel en particulier autour du Brexit, dans la mesure où l’issue

devrait soutenir la performance des marchés et des reste encore incertaine. D’une manière générale, la volatilité

entreprises induit un environnement idéal pour les stock-pickers tels que

En tant que stock-pickers, une dispersion accrue au nous en ouvrant de nouveaux points d’entrée et de sortie. À

sein des secteurs, couplée à des pics de volatilité, ser- cet égard, on peut citer le cas de Ryanair*, sur lequel une

ont pour nous l’occasion de saisir des opportunités position a été initiée à la suite du vote en faveur du Brexit en

2016.

Notre unité de recherche propriétaire, GrassrootsSM

Research, nous apporte un précieux éclairage sur des

risques tels que le Brexit et la disruption. Concernant notre exposition de 25% au marché britannique,

l’essentiel des valeurs détenues en portefeuille sont de

grandes multinationales britanniques avec une forte

La quête de croissance pérenne : les opportunités sur fond La exposition aux marchés internationaux, tandis que nos

dispersion entre les secteurs a récemment reculé en termes positions sur les entreprises domestiques ne représentent

de révisions des bénéfices, tandis que celle au sein même que 3% du portefeuille Allianz Europe Equity Growth.

des secteurs s’est renforcée. L’environnement qui en résulte

offre un terrain de jeu idéal pour les stock-pickers. Nous nous appuyons sur GrassrootsSM Research afin de

suivre de manière proactive ces expositions au marché

britannique et d’identifier tout signe de ralentissement. Dans

Ainsi, des secteurs tels que la chimie, l’agroalimentaire et la

le cas de Howden’s Joinery*, nous réalisons notamment des

distribution affichent actuellement une plus forte dispersion

interviews du secteur de la construction afin d’évaluer la

des révisions de bénéfices qu’à l’accoutumée. Cette situation

demande de cuisines. Ces informations nous donnent une

Croissance des BPA en Europe (consensus, IBES) vision anticipée de 4 à 6 mois sur la vigueur du marché final

de l’entreprise.

Nous avons également eu recours à GrassrootsSM Research

pour suivre les menaces liées à la disruption. Nous avons

notamment analysé de près le comportement des

consommateurs sur le nouveau marché des produits de

tabac heat-not-burn (tabac chauffé non combustible) à

Tokyo, où ces produits sont déjà bien établis. Ces

perspectives uniques revêtent toute leur importance pour

des titres tels que British American Tobacco* (qui développe

sa propre gamme de produits de nouvelle génération) et BIC

(le fabricant de briquets)*.

Source : AllianzGI, Datastream, 01/12/2017.

*Le présent document ne constitue en aucun cas une recommandation ou une offre d’achat ou de vente d’un quelconque titre. La valeur citée en exemple

ci-dessus ne sera pas nécessairement incluse dans le portefeuille au moment de la publication du présent document ou à toute date subséquente.Allianz Europe Equity Growth Franchise | Perspectives 2018 | Décembre 2017 Dans l’ensemble, à l’aube de 2018, nous sommes confiants quant au positionnement de la stratégie. Les entreprises détenues en portefeuille ont de nouveau démontré leur capacité à faire croître leurs bénéfices et à générer des cash- flows, indépendamment de l’environnement de marché, et ce à des taux en ligne avec leur moyenne historique de 14% à 15%, et rien ne laisse penser, selon nous, que l’année 2018 sera différente. 1 Données brutes de frais, calcul sur la base de la valeur liquidative (méthode BVI), dividendes réinvestis et hors frais d’entrée. Les charges individuelles, telles que les frais, les commissions et autres, n’ont pas été prises en compte et auraient eu un effet négatif sur la performance le cas échéant. * Le présent document ne constitue en aucun cas une recommandation ou une offre d’achat ou de vente d’un quelconque titre. La valeur citée en exemple ci-dessus ne sera pas nécessairement incluse dans le portefeuille au moment de la publication du présent document ou à toute date subséquente. GrassrootsSM Research est une filiale du réseau Allianz Global Investors qui conduit des investigations spécialisées au profit de professionnels de la gestion d’actifs. Les données de recherche, à partir desquelles les rapports de GrassrootsSM Research sont établis, sont collectées par des journalistes et des enquêteurs de terrain qui interviennent en qualité de prestataires externes indépendants, et dont la recherche est rémunérée sous la forme de commissions générées par les transactions exécutées pour le compte des clients. Tout investissement comporte des risques. La valeur et le revenu d’un investissement peuvent diminuer aussi bien qu’augmenter et l’investisseur n’est dès lors pas assuré de récupérer le capital investi. Les performances passées ne préjugent pas des performances futures. Si la devise dans laquelle les performances passées sont présentées n’est pas la devise du pays dans lequel l’investisseur réside, l’investisseur doit savoir que, du fait des fluctuations de taux de change entre les devises, les performanc- es présentées peuvent être inférieures ou supérieures une fois converties dans la devise locale de l’investisseur. Les avis et opinions exprimés dans la présente communication reflètent le jugement de la société de gestion à la date de publication et sont susceptibles d’être modifiés à tout moment et sans préavis. Certaines des données fournies dans le présent document proviennent de diverses sources et sont réputées correctes et fiables, mais elles n’ont pas été vérifiées de manière indépendante. L’exactitude ou l’exhaustivité de ces données/informations ne sont pas garanties et toute responsabilité en cas de perte directe ou indirecte découlant de leur utilisation est déclinée, sauf en cas de négligence grave ou de faute professionnelle délibérée. Les conditions de toute offre ou contrat sous-jacent, passé, présent ou à venir, sont celles qui prévalent. Ceci est une communication publicitaire éditée par Allianz Global Investors GmbH, www.allianzgi.com, une société à responsabilité limitée enregistrée en Allemagne, dont le siège social se situe Bockenhei- mer Landstrasse 42-44, 60323 Francfort/M, enregistrée au tribunal local de Francfort/M sous le numéro HRB 9340 et agréée par la Bundesanstalt für Finanzdienstleistungsaufsicht (www.bafin.de). Allianz Global Investors GmbH a constitué une succursale en France, Allianz Global Investors GmbH, Suc- cursale Française, www.allianzgi.fr, partiellement soumise à la réglementation de l’Autorité des Marchés Financiers (www.amf-france.org). La reproduc- tion, publication ou transmission du contenu, sous quelque forme que ce soit, est interdite.

Vous pouvez aussi lire