Télévision : pourquoi on ne peut pas encore programmer l'arrêt de la TNT - Insight NPA

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Télévision : pourquoi on ne peut pas encore

programmer l’arrêt de la TNT

2030, 2025 ou… 2019 ? Partant d’un horizon d’abord lointain (« le rapport de Pascal Lamy

pour la Commission européenne (…) affirmant la nécessité de (…) sécuriser (les fréquences

de la TNT) jusqu’en 2030 », Sébastien Soriano aboutit à une échéance singulièrement plus

proche, dans l’interview qu’il a donnée aux Echos le 20 juin : « si un jour les télécoms

doivent reprendre (les fréquences) de la TNT, comme cela s’est fait pour la 4G, c’est une

décision qui doit être prise au niveau européen. Cette question va se poser en 2019 ». A

e

écouter le président de l’ARCEP, l’entrée dans sa 15 année pourrait aussi coïncider pour la

télévision numérique terrestre avec l’annonce de son extinction.

Sans que cela constitue vraiment une surprise, son homologue du CSA ne partage pas cette

perspective, loin s’en faut : « le développement de modes de diffusion concurrençant la

TNT ne saurait en sonner le glas », déclarait Olivier Schrameck ce mardi 26 juin, pointant

notamment la proportion importante de Français dont elle demeure le support de réception

principal (40,1% à fin 2017, d’après l’Observatoire de l’Equipement audiovisuel du CSA) ou

secondaire (50,8% de foyer ont au moins un téléviseur raccordé à la TNT), voire le seul

moyen de réception de la télévision (23,6%).

La capacité de modes de raccordements alternatifs, et singulièrement du très haut débit,

constitue évidemment un élément central du débat.

En supposant une simple prolongation des tendances constatées depuis 2009 (baisse

moyenne annuelle de 8% de la part de Français totalement dépendant de la TNT, de 5%

pour les foyers qui l’utilisent pour recevoir la TV sur leur poste principal, et de 3% sur au

moins un de leur récepteur), il faudrait attendre 2028 pour que la proportion des

« exclusifs TNT » tombe en dessous de 10% de la population et 2049 pour franchir le même

seuil sur le téléviseur principal (la proportion de ceux recevant la TNT sur au moins un

poste restant alors de 21%).

Depuis 2009, le satellite ne s’est pas affirmé comme mode de substitution à la TNT : la part

des « exclusifs » dans la population a reculé de 3,4 points (11,4% à fin 2017), et celle des

foyers qui l’utilisent vers leur récepteur principal est restée stable (20,8% en 2017, 20,7% en 2009). Alors la fibre ou autres raccordements très haut débit sont-ils capables d’accélérer le basculement ? Dans un rapport publié en janvier 2017, la Cour des Comptes estimait que la couverture à 100% du territoire ne serait pas réalisée avant 2030, au lieu de l’horizon 2022 fixé par François Hollande, et que son coût serait de 15 Mds€ supérieur à celui initialement anticipé (35 Mds€ au lieu de 20 Mds€). Intervenant en décembre 2017 lors de la Conférence des Territoires, le Premier Ministre Edouard Philippe a repris à son compte la date cible de 2022… mais n’a annoncé que 100 M€ d’aide publique supplémentaire, destinés à aider à l’équipement en liaison 4G fixe, satellite ou boucle locale radio des foyers installés dans des zones impossibles à fibrer. Et si l’ARCEP s’est félicitée ce mercredi 27 juin des engagements pris par Orange et SFR pour achever d’ici 2020 la couverture des zones AMII, la question des zones d’initiative publique (plus de 40% de la population, dans des territoires peu ou pas urbanisés qui concentrent la plus forte proportion de foyers dépendant de la TNT ou du satellite) reste elle largement en suspens. A la fin du 1er trimestre 2018, un foyer sur quatre seulement y bénéficiait d’un raccordement. Dans ces conditions, programmer dès 2019 l’extinction de la TNT apparaît hasardeux. A défaut, gouvernement, parlementaires et professionnels pourraient engager la réflexion sur la régulation de l’après – même lointain – TNT. « Le modèle de la TNT s’est construit historiquement sur un accord gagnant-gagnant entre l’Etat et les chaînes de télévision. En échange de fréquences gratuites, celles-ci ont pris des engagements forts en matière de financement de la création et de production audiovisuelle française. », rappelle Sébastien Soriano. Et, de fait, les « dispositions applicables aux services de communication audiovisuelle distribués par les réseaux n’utilisant pas des fréquences assignées par le Conseil supérieur de l’audiovisuel » sont sans commune mesure avec celles encadrant les chaînes de la TNT : la loi de 1986 consacre 3 articles aux premières et plus d’une vingtaine aux secondes (sans compter les articles spécifiques au service public), et les décrets d’application sont à l’avenant. Définir de nouveaux équilibres ne se fera pas en un jour. Raison de plus pour commencer à y réfléchir ! La SVoD représente le quart des revenus de l’exportation des programmes audiovisuels britanniques L’association professionnelle britannique Pact (The Producers Alliance for Cinema and Television) en partenariat avec BBC Studios, ITV Studios et le DIT (Department for International Trade) a publié son rapport annuel sur l’exportation

des programmes audiovisuels britanniques en 2016-2017. Le chiffre d’affaires total des ventes de programmes est estimé à 902 M£ (1024 M€). Les États-Unis, l’Australie et la France ont été les trois plus grands marchés à l’exportation. La SVoD représente désormais un débouché majeur qui contribue au quart des revenus de l’industrie. Le Royaume-Uni a enregistré une forte progression des ventes de contenus télévisuels en 2016/17 avec un chiffre d’affaires global estimé à 902 M£ (1024 M€) contre 789 M£ pour la saison précédente soit une progression de 14,3%. Les recettes sont donc trois fois plus importantes que pour la France puisque l’exportation des programmes audiovisuels français a atteint en 2016 selon le CNC et TV France international, 336 M€, un chiffre pourtant en hausse de plus de 30 % par rapport à l’année précédente. Ce milliard d’euros généré par l’exportation doit néanmoins être mis en regard de l’ensemble des revenus de l’industrie télévisuelle britannique chiffré par l’Ofcom à 13,8 milliards de Livre (15,6 Md€). Les États-Unis restent le premier marché d’exportation pour l’audiovisuel britannique avec des ventes qui ont atteint les 335 M£. Suivent l’Australie (73 M£) puis la France (60 M£) qui se positionne donc comme le premier marché non anglophone. Suivent l’Allemagne, la Scandinavie, le reste de l’Europe puis le Canada. La Chine, pourtant identifiée par l’industrie comme une opportunité majeure pour l’avenir ne se classe pour l’instant qu’en huitième position avec des recettes modestes évaluées à 25 M£. A titre de comparaison, les exportations britanniques vers la Chine ont totalisé 16,8 milliards de livres sterling en 2016. Mais la ratification au début de l’année d’un accord majeur de coproduction cinématographique et télévisuelle entre les deux pays doit permettre de développer rapidement l’exportation sur le marché chinois. En termes de zones géographiques, l’Amérique du nord concentre 40% des revenus contre 30% pour l’Europe et 27% pour le reste du monde. Les ventes multi-territoriales de programmes ont représenté 3% du revenu total. Surtout, ce sont les accords pour des droits monde (« Worldwide ») qui représentent la majorité de ces contrats avec des recettes de 14 M£ sur un total de 24 M£. Les programmes « finis » vendus aux chaînes de télévision représentent le principal poste de recettes à l’exportation avec un montant de 404 M£ (45% du total). Mais les droits numériques pour les plateformes de vidéo à la demande par abonnement, à commencer par Netflix et Amazon se classent en deuxième position avec des revenus qui atteignent 225 M£, soit le quart des recettes globales. A titre de comparaison la VàD et la VaDA ne représentaient en 2016 que 68,5 M€ de revenus pour les programmes audiovisuels français, plus de trois fois moins. Dans le détail, l’Amérique du Nord domine les revenus pour les droits numériques (107 M£) ou pour les nouvelles commandes (98 M£) mais apparait en très net retrait par rapport à l’Europe et au reste du monde concernant les ventes de programmes « finis » (77M£ contre respectivement 180 et 147 M£). En raison d’un changement de méthodologie et de partenaire (Ipsos à la place d’Oliver &

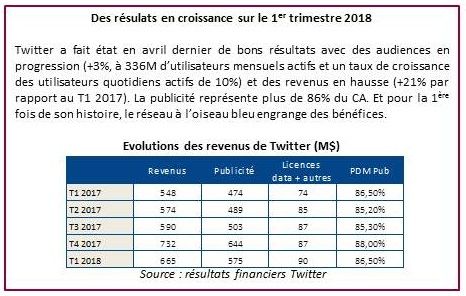

Ohlbaum Associates) par rapport aux enquêtes précédentes, le Pact ne détaille plus la segmentation des revenus en fonction des genres des programmes. Ou plutôt, il se contente d’aborder cet aspect à partir d’un questionnaire renseigné par les professionnels mais qui n’a reçu pour la saison 2016-2017 que 14 réponses. Ainsi, sur les 902 M£ générés à l’exportation par les programmes audiovisuels, seul un échantillon de programmes représentant un montant de 152 M£ peut être analysé. Cet échantillon montre une concentration autour de trois piliers, le Divertissement (29%), le Factual (28%) et les programmes jeunesse hors animation (25%). La fiction (« Drama ») arrive loin derrière (11 %) malgré le succès à l’export de la série The Crown commandée par Netflix et pour laquelle il dispose des droits monde, Victoria (ITV) vendue sur 187 marchés ou l’immanquable Sherlock visible aujourd’hui dans 230 pays. Il est vrai que le Divertissement britannique est particulièrement puissant à l’international avec notamment de très nombreuses adaptations locales de programmes emblématiques. A l’autre extrémité du spectre en revanche, l’Animation confirme son statut de parent pauvre de la production et de l’exportation des programmes audiovisuels britanniques. Avec un ridicule 0,1 M£ de revenus, c’est en effet le genre de programme le moins représenté dans l’échantillon analysé par le Pact. Une situation saisissante en comparaison avec la France où l’Animation représente le premier genre à l’exportation avec 75 M€ de ventes en 2016. Twitter accélère sur l’information, quand Facebook est en perte de vitesse A l’heure des fake news et du rôle des réseaux sociaux dans la création de bulles informatives et la propagation d’informations non vérifiées, les approches de Twitter et Facebook divergent. Le premier mise désormais sur la personnalisation de l’information, quand le second accuse une perte de confiance de la part des utilisateurs qui profite aux applications de messageries instantanées. Twitter mise sur la personnalisation de l’information La stratégie de Twitter semble commencer à porter ses fruits, en témoignent les bons résultats du T1 2018 (cf. encadré ci-dessous). Selon Jack Dorsey, son PDG, cela valide « les efforts continus pour simplifier le suivi des sujets, des centres d’intérêts et des événements » sur le réseau. La direction veut accroître le temps passé sur la plateforme grâce à l’amélioration de la qualité de l’information. Pour ce faire, Twitter vient d’annoncer le 14 juin dernier des nouveautés améliorant la personnalisation des informations présentées aux utilisateurs. Tout d’abord, via l’extension du registre des alertes en fonction des centres d’intérêt, du contenu des tweets postés, et des personnalités suivies…. Puis, via l’enrichissement de la rubrique Moments, lancée en 2015. Elle permet de regrouper tous les tweets relatifs au même moment – événement ou information – sans avoir besoin de connaître et d’utiliser le hashtag dédié. Le réseau compte proposer plus de contenus dans cette rubrique et diversifier les types de contenus en incluant des vidéos live chaque fois

que cela sera possible. De même, la rubrique « Happening Now », initiée par Twitter fin

2017, sera optimisée pour mettre à l’honneur des informations de qualité.

Facebook perd du terrain sur l’information

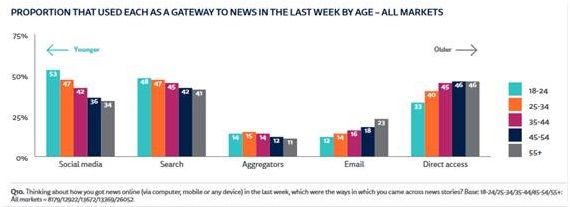

L’Institut d’études du journalisme Reuters basé à

l’université britannique d’Oxford met en évidence que le recours aux réseaux sociaux pour

accéder aux informations est en recul dans de nombreux marchés, après des années de

croissance continue, en particulier aux Etats-Unis, au Royaume-Uni et en France.

Parallèlement, l’utilisation des applications de messagerie pour consommer, et partager

des news progresse, car les internautes cherchent des espaces privés et moins conflictuels

pour communiquer.

Facebook, en tant que source d’information, cède la

place aux messageries instantanées du type WhatsApp. En effet, vu le poids du réseau, ce

recul global est dû à un déclin de la découverte, de la diffusion et du partage des news sur

Facebook, au profit de WhatsApp, Messenger, Instagram (tos appartenant au groupe

Facebook) et Snapchat. Il est à noter que cette enquête a été menée avant le changement d’algorithme qui met en avant les posts des proches pour valoriser les « meaningful moments » et le scandale « Cambridge Analytica », 2 événements qui pourraient amplifier les effets de recul sur l’information et la confiance. Car, le niveau moyen de confiance envers les sources d’informations reste globalement stable à 44% (35% en France), avec un peu plus de la moitié (51%, +2pts) qui déclarent faire confiance aux médias qu’ils utilisent le plus souvent. Toutefois, 34% des répondants disent qu’ils ont confiance dans les infos qu’ils trouvent via les moteurs de recherche, et moins d’un quart (23%) sur les réseaux sociaux. Autre élément inquiétant, les réseaux sociaux sont la principale porte d’accès des jeunes aux informations : 53% des 18-24 ans et 47% des 25-34 ans. Il est d’autant plus fondamental de les fidéliser. Flipboard : les innovations profitent aux utilisateurs et éditeurs L’agrégateur de News lancé en 2010, qui compte 100M d’utilisateurs mensuels dans le monde, annonce une hausse du nombre de lecteurs français de 69% et du nombre d’articles lus de 146% en avril 2018. Flipboard a intégré de nombreuses innovations. Tout d’abord, un algorithme et une intelligence artificielle pour analyser les thèmes choisis et les articles lus et partagés à partir de l’application pour délivrer des contenus personnalisés. Ensuite, le redesign du service fluidifie, améliore l’expérience utilisateur et contribue à la création « d’une collection privée de news » pour chaque utilisateur. Enfin, côté éditeurs, l’utilisation de flux RSS est plus simple technologiquement et le format de téléchargement rapide développé par l’application sur le modèle de FB Articles et Google AMP est satisfaisant. Mais c’est surtout la création de trafic vers les sites des médias et la possibilité des monétiser ces espaces qui sont particulièrement appréciés. Ainsi, le trafic généré par Flipboard progresse : pour Condé Nast Britain et Vanity Fair (qui a vu le trafic de l’application bondir de 719% en avril 2018 par rapport à l’année précédente), l’agrégateur concurrence sérieusement Twitter. De même, pour le titre britannique spécialisé en finance, City A.M., Flipboard compte aujourd’hui entre 10% et 11% de ses visites.

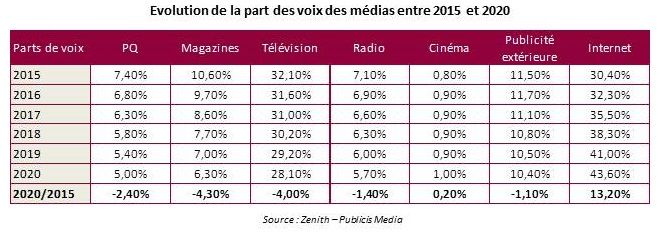

Programmatique : JCDecaux passe à la vitesse supérieure Alors que le DOOH (Digital Out Of Home) connaît depuis ces dernières années une croissance à 2 chiffres, le géant français de la publicité extérieure parachève sa mue programmatique. Après avoir développé des outils de data management et de ciblages personnalisés, JCDecaux deploie sa plateforme mondiale de trading automatisé VIOOH. JC Decaux développe une nouvelle brique de sa stratégie programmatique, initiée sur le marché londonien fin 2015 avec son programme d’études et de data management SMARTER et son outil de ciblage et planning SmartBRICS. Ces premiers pas ont pavé le chemin pour la mise en place d’une plateforme de trading automatisé : c’est désormais chose faite avec VIOOH [2], « conçue pour accélérer la croissance de la communication extérieure et connecter le secteur à l’écosystème numérique programmatique ». Lancée en priorité au Royaume-Uni et aux Etats-Unis, elle sera opérationnelle prochainement dans 12 pays. Ce mouvement s’inscrit dans une montée en puissance du média Affichage, face à la fragmentation de l’offre et des audiences induites par la numérisation, la baisse régulière de la DEI TV : la publicité extérieure se positionne comme progressivement comme un mass-média. Et si les prévisions de Zenith tablent sur un recul de sa part de voix de 1,1% entre 2015 et 2020, c’est le média traditionnel qui tire le mieux son épingle du jeu (à l’exception du cinéma mais ce dernier pèse peu sur le marché), face à la croissance ininterrompue d’internet. L’agence indique une continuation des tendances : baisse ou stabilité des medias offline, forte croissance du digital. Or, le segment du DOOH (Digital Out-Of-Home) progresse fortement et porte ce média (+16% en 2017 et +11% l’année précédente). [2] Détenue à 93,5% par JCDecaux et à 6,5% par Veltys, spécialiste de la modélisation des données.

Football : focus sur les procédures d’attribution des droits TV du Big 5 européen Quelques semaines après son homologue française, la ligue italienne de football vient d’attribuer les droits de diffusion de son championnat pour un montant total de 973 millions d’euros par saison. Une somme record pour le football transalpin mais en hausse de seulement 3% qui témoigne des disparités existantes entre les différents marchés. L’arrivée du groupe de médias sportifs Perform sur les droits domestiques italiens confirme quant à elle la modification progressive du paysage audiovisuel sportif qui prend forme en Europe. La Serie A valorisée à 973 M€ par an en attendant d’éventuels bonus Il y a tout juste une semaine, le verdict tombait enfin pour la Serie A italienne. Après un processus d’attribution long de plus d’un an et marqué par de nombreux rebondissements, la ligue italienne de football annonçait l’issue de l’appel d’offres des droits domestiques pour la période 2018-2021 : le groupe de télévision payante Sky Italia et le groupe de médias sportifs britannique Perform se partageront la diffusion des 380 rencontres annuelles de Serie A (266 matchs pour le premier, 114 pour le second) pour les trois prochaines saisons, le tout pour un montant record de 973 millions d’euros par an (780 M€ pour Sky Italia, 193 M€ pour Perform). Cette annonce marque le dénouement d’un processus d’attribution maintes fois contrarié. Par deux fois reporté faute de candidatures satisfaisantes, la ligue italienne de football avait fini par attribuer la totalité des droits de retransmission du championnat au groupe espagnol Mediapro dont l’offre remplissait l’objectif du milliard d’euros fixé par la ligue (1,05 Md€ pour Mediapro). La justice italienne a finalement destitué Mediapro, le groupe de médias espagnol entendant sous-licencier les droits d’une part et ne souhaitant pas verser de garanties bancaires sans disposer de ces derniers d’autre part. Mediapro n’a pas participé à ce nouvel appel d’offres, laissant libre court à Sky Italia et Perform dont les offres respectives ont supplanté celle de Mediaset, co-diffuseur de la Serie A jusqu’ici (avec Sky Italia) à travers son bouquet payant Premium. Si le montant payé par Sky Italia et Perform s’avère finalement inférieur aux attentes de la ligue italienne (seulement 3% de croissance par rapport au précédent cycle de droits), il faut ajouter à cela une variable pouvant représenter jusqu’à 150 millions d’euros supplémentaires par an en fonction du nombre d’abonnés des deux diffuseurs. Une variable qui pourrait donc permettre à la ligue de franchir le cap du milliard d’euros annuels initialement fixé. La France se maintient sur le podium européen avant le prochain appel

d’offres de la Liga espagnole

Hors bonus éventuels et avec un total de 973 M€ par saison, la Serie A continue

d’occuper la dernière place du classement des cinq grands championnats européens. Ce

classement reste nettement dominé par la Premier League anglaise qui, malgré une

baisse des droits attendue pour la période 2019/22 (-11% avec un total de 1,52 Md£ par

an[1] contre 1,71 Md£ précédemment), maintient un écart conséquent avec ses principaux

concurrents européens. D’après les analystes britanniques, ce premier recul des droits

domestiques en l’espace de quinze ans s’explique à la fois par une baisse des audiences des

rencontres de Premier League sur Sky mais aussi par l’absence de nouvel entrant sur les

lots les plus importants.

La Bundesliga allemande – première ligue du Big 5 européen à avoir entamé son nouveau

cycle de droits il y a deux ans de ça – suit à bonne distance avec un total de 1,16 Md€ par

saison mais affiche l’inflation la plus spectaculaire (+80% entre les périodes 2013/17 et

2017/21), permettant à l’Allemagne de combler son retard sur ses voisins (Premier League

exceptée).

Attribués fin mai, les droits de la Ligue 1 française pour la période 2020/24 ont permis à la

France de revenir dans la moyenne européenne et de talonner de près ceux de l’Allemagne

avec 1,15 Md€ par saison. Là encore, le marché a assisté à une envolée des droits

audiovisuels avec une croissance de près de 60% par rapport au cycle précédent.

Aux pieds du podium avec 1,1 milliard d’euros par saison, la Liga espagnole pourrait

retrouver prochainement sa deuxième place au classement des ligues professionnelles de

football les plus riches du monde. Dernier grand championnat européen à remettre ses

droits aux enchères, la Liga vise un montant de 1,3 milliards d’euros par an pour la

période 2019/22, soit une hausse espérée de près de 20%.

Source : NPA Conseil sur données des principales ligues européennes de football

Droits domestiques : l’entrée remarquée de nouveaux acteurs

Les derniers appels d’offres pour l’attribution des droits audiovisuels domestiques ont

apporté leur lot de surprises sur chacun des principaux marchés européens. Si le cas de

l’Allemagne est particulier – l’autorité de la concurrence fédérale allemande interdisant

qu’un accord exclusif avec un fournisseur unique ne soit signé, cassant de fait le quasi-

monopole de Sky jusqu’alors et favorisant l’entrée d’un nouvel acteur (Eurosport) –

l’Angleterre, la France et donc maintenant l’Italie ont assisté à l’émergence de nouveaux

diffuseurs. Une arrivée de nouveaux interlocuteurs pour les détenteurs de droits sportifs

qui redessine le paysage audiovisuel et se fait selon les marchés en complément ou au

détriment des diffuseurs TV traditionnels.

Début juin, la Premier League annonçait l’acquisition par Amazon de l’un des deux

derniers lots qui n’avaient pas trouvé preneur lors du dernier appel d’offres pour les droits

de retransmission du championnat anglais (période 2019/22). La diffusion exclusive eten direct de 20 rencontres de Premier League par le géant du e-commerce marque ainsi la première incursion de l’un des GAFA dans l’univers des droits de football premium[2]. Dans le cas du championnat anglais, elle vient compléter le dispositif de retransmission mis en place par BT et Sky pour l’essentiel des rencontres (actuels diffuseurs de la ligue pour la période 2016/19), et qui ont remporté les principaux lots du nouvel appel d’offres. Attendus avec grand intérêt par les détenteurs de droits pour faire monter les enchères, les géants du net ne se sont finalement manifestés que sur le championnat anglais. Pour Amazon, cette opération s’inscrit en revanche dans le prolongement de sa politique d’acquisition de droits sportifs majeurs et pluridisciplinaires : 11 rencontres de NFL pour deux saisons aux États-Unis, tournois de tennis ATP pour quatre saisons au Royaume-Uni au détriment de Sky… En parallèle de ses investissements dans les séries, les longs- métrages ou les documentaires, la firme de Jeff Bezos s’attaque progressivement au monde du sport, toujours dans l’optique d’enrichir son offre par abonnement Amazon Prime. Fin mai, le marché français a lui assisté à un véritable bouleversement avec l’irruption du groupe espagnol Mediapro qui a raflé les lots les plus importants de la Ligue 1 pour la période 2020/24. Une arrivée en France, après une présence en Espagne et un imbroglio en Italie, qui s’est faite au détriment du diffuseur historique de la compétition de Canal+ depuis plus de 30 ans et qui place Mediapro en position de force sur l’échiquier du foot français à partir de 2020. Le groupe espagnol, majoritairement détenu par des fonds chinois, aura en effet le choix entre créer une chaîne 100% sport dédiée au football français ou sous-licencier tout ou partie de ses droits (c’est le cas en Espagne où Mediapro sous- licencie les droits de la Ligue 1 et de la Serie A dont il est titulaire à beIN Sports). Les lots restants ont été partagés entre beIN Sports, qui co-diffuse actuellement la compétition avec Canal+, et l’opérateur télécom Free qui a obtenu les droits de diffusion d’extraits en quasi-direct sur l’ensemble des matchs et les droits de magazines en vidéo à la demande. De l’autre côté des Alpes, Mediaset, co-diffuseur de la Serie A avec Sky sur la période 2015/18, est le grand perdant des dernières enchères réalisées par la ligue italienne. Après l’annulation de l’accord signé avec Mediapro, l’offre du groupe de médias italien a été supplantée par celles de Sky et de Perform, nouveau venu sur les droits domestiques de la Serie A qui diffusera 3 rencontres par journée à travers sa plateforme de streaming OTT DAZN[3]. En Espagne, les droits de la Liga devraient être prochainement remis en jeu. Si l’objectif annoncé par la ligue espagnole est d’1,3 milliard d’euros par saison, l’appel d’offres à venir pourrait se dérouler sur fond de crainte d’une baisse de l’enveloppe globale en raison des déclarations de représentants de Telefónica (Movistar, actuel diffuseur d’une partie du championnat), qui se montrent réticents à l’idée de surenchérir sur les droits domestiques de la Liga. Face à la grogne des diffuseurs, Javier Tebas, le président de la ligue, s’est dit confiant sur l’intérêt de la compétition, sur sa nature premium, et sur le fait que diffuseurs TV, opérateurs télécoms et plateformes de streaming se positionneront sur les différents lots proposés lors du prochain appel d’offres. Il n’exclut pas l’arrivée de nouveaux entrants et, en cas d’échec, ne ferme pas la porte à une exploitation directe des droits par la ligue[4], « modèle vers lequel tendent les championnats professionnels et qui pourrait se concrétiser avec quelques années d’avance ».

Source : NPA Conseil sur données des principales ligues européennes de football [1] Une somme à laquelle il faut ajouter le montant déboursé par Amazon pour l’acquisition de 20 matchs exclusifs en direct (réservés aux membres Amazon Prime résidant au Royaume-Uni), non dévoilé à ce jour (estimé aux alentours de 30 M£/an). [2] Fin avril la Bundesliga a signé un accord inédit avec Amazon. Un partenariat qui permet à la plateforme de commerce en ligne de proposer sur son espace de vidéo à la demande payante des contenus spécifiques en lien avec le championnat allemand (« Great matches », rassemblant les plus grandes rencontres de l’histoire de la Bundesliga, et « Legends of the League », compilant les plus grands exploits des joueurs ayant évolué au sein du championnat). En revanche, cet accord ne prévoyait pas la retransmission de rencontres en direct et en exclusivité sur Amazon. [3] Cf. « DAZN veut devenir le plus grand diffuseur sportif du monde » dans l’Insight Market de cette semaine. [4] Cf. « La ligue de foot espagnol sur le point de lancer sa chaîne OTT », Insight Market #868. Lancement de SALTO : quelle place pour les offres locales de SVoD en Europe ? Après plusieurs années de discussions et d’incertitudes, l’annonce est tombée ce vendredi 15 juin : France Télévisions, TF1 et M6 s’associent pour créer une plate- forme commune de vidéo à la demande sur internet. Cette annonce s’inscrit dans une logique de regroupement pour établir des contre-offres plus puissantes dans un marché européen dominé par les géants américains. En face de ces derniers, les plateformes locales peinent en effet à tirer leur épingle du jeu. État des lieux des principaux services du continent et de leurs performances. Au Royaume-Uni, Now TV loin derrière les plateformes américaines Le marché britannique de la SVOD est un des plus importants au monde après les États- Unis, que ce soit en termes de revenus ou de nombre d’abonnés. Mais il est largement dominé par les acteurs américains Netflix et Amazon au point de susciter une réelle inquiétude à la fois des groupes de médias et des autorités locales comme l’OFCOM (autorité de régulation des télécommunications). En effet, les chiffres de l’agence BARB sont parlants : Netflix est la plus importante des plateformes avec 8,2 millions de foyers abonnés au 1 er trimestre 2018. Juste derrière,

Amazon Prime Video, devenu le moteur du marché avec une croissance record de 41%, compte 4,3 millions de foyers abonnés. NOW TV, la plateforme éditée par Sky, avec pourtant une croissance annuelle de 40%, arrive loin derrière avec 1,5 millions de souscripteurs. Malgré un large choix de contenus (HBO, Disney, CBS etc. sans compter le sport avec notamment la Premier League) et une variété de tarifs par genre et par durée (allant de 3 € à 58€), le service reste modeste. Il en est de même pour la BBC qui a dominé le secteur pendant de nombreuses années avec son service gratuit de vidéo iPlayer : les dirigeants du groupe public ont récemment admis que les 16/24 ans passaient plus de temps chaque semaine sur Netflix que sur tous les services de la BBC, iPlayer compris… Movistar+, le champion espagnol talonné par Netflix La plateforme la plus utilisée par les internautes espagnols reste Movistar+, éditée par Telefónica qui compte 2,16 millions de foyers utilisateurs, soit un taux de pénétration de 13,5%. Réservée aux abonnés de l’opérateur et distribué dans le cadre d’un abonnement à Movistar et plus précisément dans les « paquete quintuple » qui comprennent téléphone fixe et mobile, internet et télévision, la plateforme propose un modèle hybride associant télévision payante en direct et contenus à la demande. A partir du forfait de départ, il est possible de souscrire à une partie ou à la totalité des services de Movistar+ par pallier, avec un prix variable en fonction du débit choisit (50mbs ou 300mbs) pour des prix allant de 45€ à 145€ par mois pour l’offre la plus complète. Niveau contenus, le champion local mise sur la production de contenus originaux et de nombreuses exclusivités sport et séries via des partenariats avec les grandes chaines internationales. La plateforme locale devance ainsi Netflix (qui a d’ailleurs souscrit un accord de distribution avec Telefonica et qui sera intégré à toutes les plateformes de l’opérateur y compris Movistar+ d’ici la fin de l’année) dont la base d’utilisateurs a été multipliée par trois au cours de l’année 2017 pour atteindre les 1,5 million d’utilisateurs, soit un taux de pénétration de 9,1%. Suivent Vodafone TV Online, la plateforme OTT pour les abonnés de l’opérateur (944 000 foyers et 5,9% de pénétration), Amazon Prime Video (566 000 / 3,5%) et Orange TV (2,8%). CanalPlay, le favori français devenu challenger Avec l’arrivée de Netflix sur le marché hexagonal en septembre 2014, Canalplay, le service SVoD du groupe Canal + a été dépassé : avec 9 850 titres (films, courts-métrages, intégrales de séries, programmes humour et jeunesse), il arrive loin derrière le géant américain (28 577 titres au catalogue en mai 2018 au Monitor NPA de l’offre SVOD). La plateforme n’a cessé de perdre des parts de marché pour passer de seul et unique acteur à la quatrième place des services derrière Netflix bien sûr mais aussi Orange et My TF1 VoD (sondage CNC de janvier 2018). Le baromètre NPA de la consommation SVoD illustre cette position puisque Canal Play capte 4,6% des utilisateurs pour 7,6% du volume

de consommation de SVoD contre respectivement 77,3% pour 68,4% chez Netflix, 6,6% pour 7,3% chez OCS et 6,2% pour 9,7 % chez Amazon. Mais le service a repris des couleurs en 2017 avec un chiffre d’affaires de 37,9 millions d’euros en hausse de 12% par rapport à 2016 et un gain de 20 000 abonnés, soit 294 000 en moyenne (même si selon des documents internes, le prix moyen par abonné a chuté de 23% passant de 9,8 euros en 2016 à 7,5 euros en 2017). De plus, le service a toujours une réelle force si on intègre l’ensemble des clients à une offre TV Canal incluant gratuitement CanalPlay. On assiste donc aux premiers résultats de la refonte totale des offres intervenue fin 2016. Pour freiner la fuite de ses abonnés, le groupe Canal avait déployé un éventail de nouveaux abonnements modulables à partir d’une vingtaine d’euros, mettant fin à son offre unique à environ 40 euros. Et récemment, le groupe a souscrit un nouveau partenariat avec Apple qui lui permet d’être distribué via Apple TV et booster ainsi sa position en OTT. Ils ont aussi lancé une « Offre Jeunes » à 9,95 euros par mois : réservée aux moins de 26 ans, elle donne accès à des films inédits, des séries Canal+ et du sport. Maxdome en Allemagne, les déboires d’un acteur sous-dimensionné En Allemagne, les plateformes américaines ont la mainmise sur le marché avec une particularité : c’est Amazon qui domine devant Netflix, en raison d’une présence plus ancienne via LOVEFiLM sur le transactionnel. Selon une étude de Goldmedia réalisée en avril 2017 auprès de 50 000 Allemands, la part de marché d’Amazon est de 40% alors que Netflix serait à 20%. Maxdome, édité par ProSiebenSat.1, est le seul acteur local d’envergure et a longtemps capitalisé sur sa position de premier entrant (depuis 2006) et une politique d’hyper distribution et de partenariats avec les opérateurs câbles et télécoms. Avec un peu plus de 10% de part de marché et 1 million d’abonnés en septembre 2017, le service arrive juste 3ème sur le podium des services SVOD, devançant Sky Online. Au niveau des abonnements, une seule formule à 7,99€ par mois pour un catalogue très éditorialisé et basé sur les contenus du groupe (plus de 4 000 titres uniques en septembre 2017). Mais au sein du groupe ProSiebenSat.1, l’activité de Digital Entertainment a été séparée en juillet 2016 de l’autre segment numérique, savoir Digital Ventures et Commerce (essentiellement du e-commerce et du brand content). Or aujourd’hui, c’est ce segment qui booste l’activité en générant le double des revenus de ceux l’Entertainment. Au final, Maxdome ne pèse donc plus dans la stratégie numérique globale du groupe. Et de fait, le nombre d’abonnés n’a pas progressé depuis le premier trimestre 2016 alors qu’il doublait chaque année sur la période 2010-2015 et le service était encore déficitaire fin 2017 avec l’espoir d’arriver à l’équilibre en 2018. Viaplay à l’offensive en Scandinavie Historiquement leaders en Europe avec un marché solide et extrêmement dynamique, les pays du Nord de l’Europe ont constitué une porte d’entrée en Europe pour les grandes plates-formes anglo-saxonnes qui s’y sont implantés bien antérieurement que dans les

autres pays du continent, depuis 2012 pour Netflix et HBO. Face à cette nouvelle

concurrence les groupes médias locaux ont réagi rapidement en proposant des plates-

formes de TV en ligne particulièrement innovantes en termes de fonctionnalités et de

modèles économiques (modèles freemium articulant contenus gratuits et payants

notamment).

Aujourd’hui, Viaplay – qui propose trois formules commercialisées entre 11 € par mois

pour les films et séries et 48 € par mois pour l’ensemble des contenus- tire son épingle du

jeu avec une part de marché de 22%, devant HBO Nordic qui a mis très longtemps à

trouver son public. Le service édité par Nordic Entertainment Group (fruit de la scission de

la société MTG en avril 2018) arrive cependant derrière Netflix, solide leader avec une part

de marché de 46% (estimation de Mediavision pour l’ensemble de la zone).

Le service a déployé une politique d’investissement massif sur les contenus notamment sur

les Originals Viaplay, une stratégie confortée par les succès d’audience avec des

performances plus intéressantes que sur des séries US pourtant premiums et qui a poussé

Netflix et HBO Nordic à produire à leur tour localement dès cette année.

L’Italie, un marché déstructuré

D’après une étude Ernst and Young d’octobre 2017, le marché est actuellement fragmenté

entre les différentes plateformes : Netflix arrive cependant en tête avec 800 000 abonnés,

suivie par TIM Vision (Telecom Italia) avec 600 000 abonnés, Infinity (Mediaset) avec 300

000 abonnés et NOW (Sky Italia) avec 250 000 abonnés. Amazon Prime, dont l’audience n’a

pas été mesurée, est entré sur le marché en 2017.

Il apparait clair que depuis la tentative avortée de lancement d’une plateforme commune

entre Mediaset et Vivendi en 2016, le marché italien de la SVoD est en quelque sorte dans

l’expectative, une situation dont les plateformes américaines financièrement surpuissantes

ne devraient pas manquer de profiter.

En conclusion, un choix de services pléthorique, des résultats en forte

disparité

Principaux services de SVoD actifs dans l’UE

Source : NPA/ Données Observatoire Européen de l’Audiovisuel

Il est maintenant acquis que le marché de la SVOD se porte très bien en Europe. Mais ce

développement cache une vraie distorsion puisque la croissance du secteur est portée par

certains pays (même si les pays du Sud, la France et l’Allemagne rattrapent leur retard sur

la Scandinavie et le Royaume-Uni) et par le duopole Netflix et Amazon.

Pays par pays mais aussi à l’échelle du continent, ces deux acteurs ont certes directement

contribué au décollage du marché mais ils ont aussi assis leur domination, freinant ledéveloppement de services concurrents.

Le choix ne manque pourtant pas en matière de SVoD sur le vieux continent, qui ne compte

pas moins de 197 services différents. Reste à savoir si la logique des regroupements

d’acteurs locaux en amont au niveau de la production et en aval avec la création de

plateformes communes, va permettre de redresser la barre.

DAZN veut devenir le plus grand diffuseur

sportif du monde

La retransmission en streaming des grandes compétitions sportives a le vent en

poupe. La scalabilité des plateformes OTT des grandes ligues sportives ainsi que

celles des chaînes de télévision disposant des droits de retransmission ont prouvé

que les technologies étaient prêtes. En raison des montants liés à l’acquisition des

droits, les géants de la Tech faisaient figures d’acteurs incontournables. Mais c’est

pour l’instant DAZN, éditée par Perform Group, agence spécialisée dans la gestion

des droits qui est en train de s’installer comme la première plateforme OTT dédiée

au sport.

DAZN, bras armé de Perform Group

Basée à Londres, la holding Perform Group a été créée en 2007 pour regrouper les actifs

de deux sociétés, Premium TV, spécialiste des solutions web et mobiles dans le secteur du

sport et Inform Group, agence de droits sportifs centrée sur le numérique. La société est

contrôlée (77% du capital) depuis 2014 par Access Industries, la multinationale du

milliardaire russe naturalisé britannique Leonard Blavatnik. En mai 2018, Perform a cédé

une participation de 10% au géant japonais de la publicité Dentsu moyennant 300 M£

permettant ainsi à Perfom Group d’atteindre une valorisation de 3 milliards de Livres.

Perform Group s’est notamment fait connaître avec deux grosses opérations basée sur le

même modèle. D’abord, un partenariat de 500 M$ signé en 2014 avec la WTA (Women’s

Tennis Association) associant production et diffusion numérique de contenus et gestions

des droits internationaux des différentes compétitions via une structure ad hoc, WTA

Media. Ensuite, en 2016, un accord identique avec la Fédération internationale de basket-

ball (Fiba) couvrant la période 2017 à 2033 pour la distribution et la vente des droits de

toutes les compétitions féminines et masculines par équipe. Dans le cadre de cet accord,

Perform s’est engagé à investir près de 500 M€ pour améliorer la production télévisée,accroître l’exposition des compétitions de la Fiba sur toutes les plateformes et produire des

contenus associés. Le tout donnant lieu de nouveau à une joint-venture entre les deux

partenaires, Fiba Media. Perform Group travaille également avec d’autres nombreux

partenaires comme le club de football du Bayern Munich pour son développement en

Amérique Latine ou The European Handball Federation (EHF) pour déployer une offre

numérique développant l’attractivité du sport.

La création du service de streaming DAZN en 2016 s’inscrit directement dans cette

stratégie de développement des ressources numériques par Perform Group pour ses

nombreux partenaires. DAZN est même devenu une des quatre divisions du groupe aux

côtés de Perform Media, Perform Content et Perform Gaming.

“We will do for sport what Netflix did for TV” (James Rushton, CEO)

DAZN s’est d’abord lancé en août 2016 en Allemagne, en Autriche, au Japon et en Suisse.

L’expansion internationale s’est poursuivie en 2017 avec le Canada. Inspiré des codes de la

SVOD, la plateforme reprend le principe d’un service de streaming grand public. Elle

propose un abonnement mensuel ultra compétitif en Europe (9,99€ en Europe, contre 20$

au Canada). L’offre, dont le premier mois est gratuit, reste sans engagement et permet un

usage illimité et possible depuis la majorité des terminaux (environnements iOS et Apple

TV, Android et Android TV, Amazon Fire et Fire TV, Smart TV, Playstation et Xbox). A noter

également qu’il n’y a pas de limitation au nombre d’appareils reliés à un compte – seule

une limite de deux streams simultanés limite le partage de l’abonnement.

Exclusivement sportifs, les contenus – qui comptent des compétitions et des productions

connexes (interviews, entraînements,…) – sont disponibles en direct et à la demande. Les

compétitions disponibles sont variables en fonction des territoires selon les droits dont

dispose DAZN. La plateforme propose une offre large et ne se retreint pas aux uniques

compétitions des ligues partenaires de la maison mère, Perform Group. DAZN achète

également des droits en direct auprès d’autres ligues et des principaux diffuseurs (Axel

Springer par exemple pour les extraits de la Bundesliga sur le marché allemand, beIN

SPORTS ou Golf Channel pour d’autres compétitions…). Le service revendique plus de

10000 évènements sportifs ou 20 millions d’heures diffusées en direct chaque année. La

liste est impressionnante et s’étend du Championnat mondial de fléchettes (PDC World

Darts Championship) jusqu’à la NBA américaine en passant par la Champions League de

l’UEFA ainsi que l’ensemble des championnats nationaux de football en Europe dont la

Ligue 1 Conforama. L’abonnement donne accès à l’ensemble des contenus, DAZN n’ayant

pas – pour l’instant ? – construit d’offres centrées sur un ou des sports en particulier.

Malgré cette liste impressionnante, la territorialité des droits freine bien sûr les ambitions

de DAZN qui cherche à s’imposer comme un acteur global. Ce constat doit pourtant être

nuancé par la signature, d’une part, de deals comprenant pour des compétitions mineures

l’ensemble des territoires, et d’autre part,d’accords multi-territoriaux pour des

compétitions majeures. Dans le premier cas, il s’agit essentiellement d’accords

internationaux décrochés par Perform Group sous couvert d’augmentation de la visibilité

de certaines ligues comme la WTA, la Fiba ou l’EHF déjà citées. DAZN est également

chargé de donner au championnat japonais de football J-League une exposition nouvelle.Les droits de la ligue nippone, pour lesquel Perform Group a déboursé 210 milliards de

yens pour l’exploitation des droits TV des championnats professionnels sur la période

2017-26, soit 200 millions de dollars par saison, ont été acquis au détriment de Lagardère

Sports, précédent partenaire.

Dans le second cas de figure, DAZN a réussi à s’imposer comme un acteur majeur sur le

marché grâce à des accords aussi prestigieux que les droits de diffusion de la Champions

League et de l’Europa League de l’UEFA sur trois territoires pour la saison 2018-2019.

DAZN a ainsi décroché l’exclusivité et l’intégralité des retransmissions des deux

compétitions pour le Canada et pour le Japon. Mais la situation est plus complexe pour

l’Allemagne et l’Autriche, où les droits principaux ont été conservés par Sky pour les trois

prochaines saisons. L’opérateur anglais en partage une grande partie avec DAZN suite à

des accords de sous-licence. Si la distribution des matchs est particulièrement complexe,

DAZN n’en devient pas moins un des diffuseurs officiels, proposant au final un nombre de

matchs plus élevé que sur Sky.

Un lancement en Italie grâce à un lot sur les droits TV de la Serie A

Si les droits multi-territoriaux sont un des piliers de la stratégie d’expansion de DAZN, rien

ne vaut l’acquisition de droits domestiques pour la retransmission de la principale

compétition sportive pour pénétrer un nouveau marché. Malgré sa nationalité britannique,

les barrières à l’entrée restent beaucoup trop élevées pour Perform Group au Royaume-

Uni. Difficile pour eux de se positionner sur la Premier League dont les droits ont connu

une inflation extraordinaire sous l’effet de la compétition entre Sky et BT.

Contrairement à l’espagnol Mediapro, concurrent direct de Perform qui a choisi la France

pour se développer, c’est grâce à l’Italie que DAZN va poursuivre son expansion. De fait,

suite à la décision de la Lega Serie A de remettre les droits TV de la pérode 2018-2021 en

jeu après la rupture du contrat signé avec Mediapro, Perform a réussi à profiter de

l’opportunité. Un nouvel appel d’offres a en effet permis le 13 juin dernier d’attribuer enfin

les droits de la Serie A à Sky et Perform pour 973 millions d’euros annuels. Perform a

obtenu le lot 7 comprenant 3 rencontres par journée (114 matchs) contre 193 millions

d’euros. De son côté, Sky disposera de l’exclusivité des 7 autres affiches. Surtout, Sky et

Perform poursuivent les négociations pour trouver un accord commercial réciproque qui

leur permettrait de diffuser l’intégralité du championnat via leur mode de diffusion

respectif et donc l’OTT pour Perform. Quoi qu’il en soit, ce dernier a annoncé dès les

résultats connus le lancement de DAZN en Italie cette année pour diffuser les matchs.

Quelques jours seulement après l’annonce de l’arrivée d’Amazon sur le marché des droits

du football premium au Royaume-Uni, DAZN s’installe donc comme un opérateur OTT

majeur, capable de contrer les ambitions des Gafa en s’emparant d’un lot sportif de

premier plan sur un marché majeur européen.

De très fortes ambitions aux Etats-Unis grâce à la boxe

Si DAZN affiche l’objectif d’être présent dans 10 à 12 pays à l’horizon 2020, c’est

aujourd’hui la préparation de son lancement à la fin de l’été aux Etats-Unis qui prouve la

solidité de ses ambitions. En effet, Perform a annoncé au début du mois de mai la signature

d’un contrat de pas moins d’un milliard de dollars avec le britannique Matchroom Boxing,Vous pouvez aussi lire