Transition énergétique et risques financiers - Conférence Réchauffement, Société et Responsabilité Collège de France, 20 Juin 2019 Antoine Mandel ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Transition énergétique et risques financiers

Conférence Réchauffement, Société et Responsabilité

Collège de France, 20 Juin 2019

Antoine Mandel, Université Paris 1 Panthéon-Sorbonne

Intégration du risque de transition dans la

valorisation des actifs financiers

• “Climate-related risks are a source of financial risk. It is

therefore within the mandates of central banks and

supervisors to ensure the financial system is resilient to

these risks“ (NGFS progress report, October 2018)

• “ The NGFS recognises that there is a strong risk that

climate related financial risks are not fully reflected in

asset valuation.“ (NGFS report, April 2019)

• NGFS: Central Banks and Supervisors Network for

Greening the Financial System

Sources du risque • Risques de transition: liés à la mise en place accélérée de politiques de transition énergétique • Risques physiques: liés à l’augmentation de l’intensité et de la fréquence des évènements météorologiques extrêmes. • Risques non-anticipés si non reflétés par les prix et/ ou si l’évaluation des risques est faite sur données historiques sans prendre en compte changement structurel.

Incertitude sur la politique climatique

Incertitude sur les trajectoires économiques

(micro et macro) Latin America: Hydro Power market share in Electricity Production

(Model: WITCH)

LIMITS-RefPol-450 LIMITS-StrPol-500 LIMITS-Base

80.00%

70.68%

70.00%

60.34%

60.00%

50.00%

Policy Scenario

Change from

40.00% 51.63% 47.87%

"LIMITS-Base" to

"LIMTIS-StrPol-500" Policy Scenario change from

30.00%

at 2025 "LIMITS-Base" to

20.00% "LIMITS-RefPol-450" at 2030

10.00%

0.00%

2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

Part du charbon dans le mix électrique en Afrique sub- Part des renouvelables dans le mix électrique en

saharienne pour des scénarios bau, 500ppm et 450ppm. Amérique latine pour des scénarios bau, 500ppm et

450ppm.

Page 5

Une nouvelle source de risque sur les actifs financiers

Estimation du risque de transition

RISQUE= EXPOSITION × ALEA × VULNERABILITE

• Exposition : actifs dans les secteurs sensibles à la politique

climatique.

• Alea: timing et intensité de la politique climatique,

distribution sectorielle et géographique des impacts.

• Vulnérabilité: impact des chocs de politique climatique sur la

valeur des actifs émis par une contrepartie.Exposition : mapping de la classification NACE en 5 climate-

policy relevant sectors (CPRS)

• Reclassification of NACE sectors (4

digit) into climate-relevant sectors

according to their contribution to

emissions (Scope 1,2, firm-level

data) and EC carbon leakage

classification.

Source: Battiston ea. 2017Exposition: analyse du portefeuille de la banque de France dans le cadre du corporate sector purchase program (CSPP)

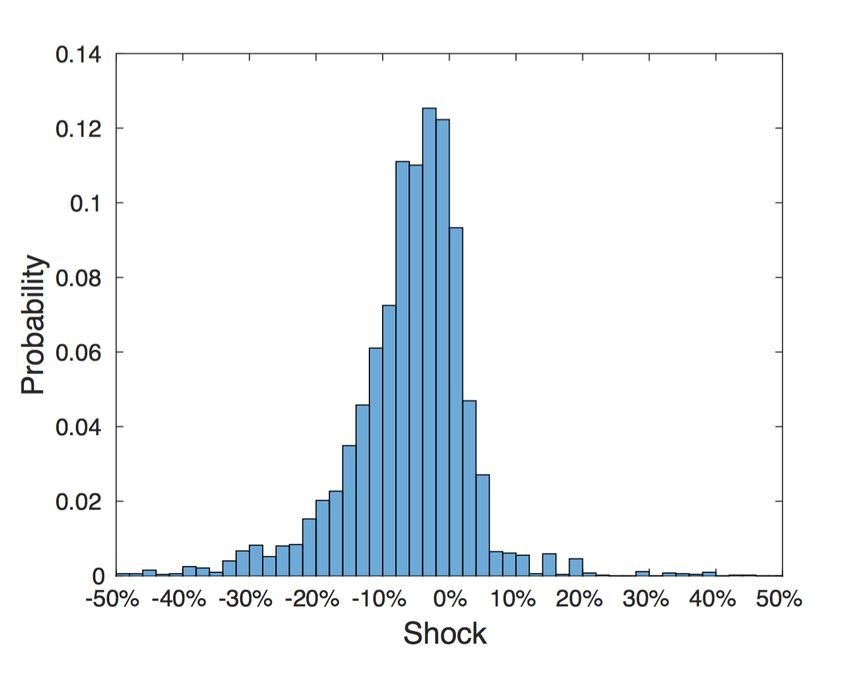

Alea: magnitude potentielle d’un choc de transition non-anticipé

Method 2: cross-sectional: across

Market share of coal based electricity

trajectories (Battiston&Monasterolo 2019)

Method 1: longitudinal: along

trajectories (Battiston ea. 2017 NCC)

Gain/losses probability distribution

à Value at Risk

Chocs négatifs sur la part du charbon dans le mix électrique en Afrique sub-

saharienne pour des scénarios bau, 500ppm et 450ppm.

Page 10VULNERABILITE • Impact sur la valeur des actifs de la réalisation d’un choc (non- anticipé) de transition. • Exemple (simplifié): evolution de la probabilité de défaut pour une contrepartie ayant une liability l, des actifs a soumis à un risque « idiosyncratique » ϵ et à un choc de politique climatique k: • Value-at-risk: étant donné une distribution de chocs climatiques, perte au 99ème percentile induite sur un portefeuille d’actifs

Conclusion

• Risques de transition si les impacts économiques des politiques climatiques ne sont pas

anticipés.

• Une meilleure prise en compte de ces risques nécessite d’inclure une dimension

« forward looking » dans l’évaluation des risques.

• Un ensemble de travaux récents de la communauté scientifique peuvent être mobilisés à

cet effet, notamment WG2 (impacts, adaptation and vulnerability) etWG3 (mitigation of

climate change) du GIEC/IPCC.

• Références

– Battiston, Mandel et al. (2017) « A climate stress-test of the financial system », Nature Climate

Change, March 2017.

– Battiston et Monasterolo (2019). « A climate risk assessment of sovereign bonds’ portfolios. »,

SSRN #3376218

– Paroussos, Mandel et al. (2019) « Climate clubs and the benefits of international cooperation

on climate policy », Nature Climate Change, June 2019.Merci pour votre attention !

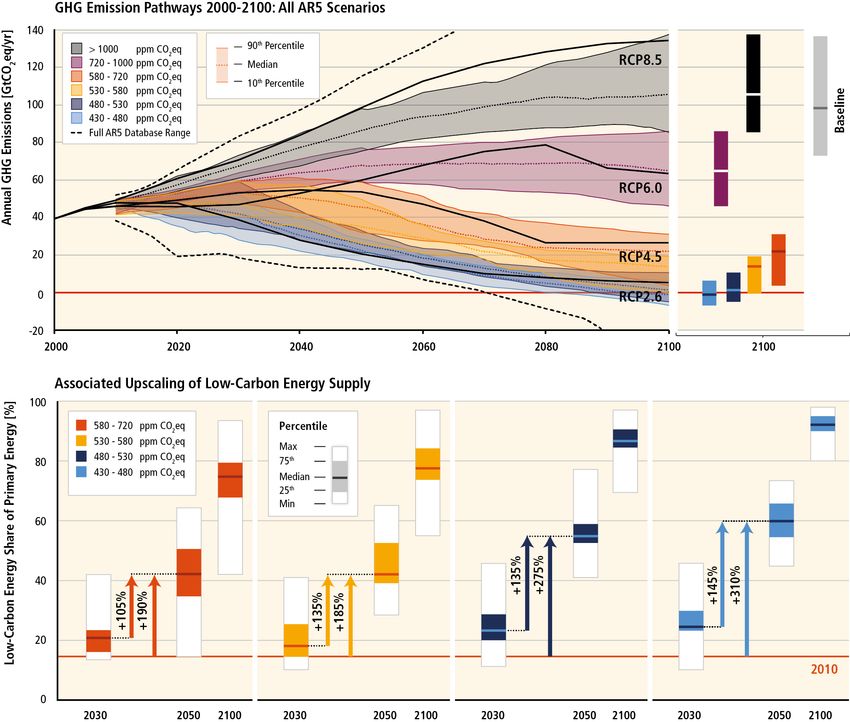

RCP et température moyenne En fonction des réductions d’émissions, l’augmentation de la température moyenne globale à la fin du 21ème siècle par rapport à la moyenne 1986-2005 a une probabilité supérieure à 66% de se situer dans les fourchettes: – 2.6°C-4.8°C pour le scénario RCP 8.5 – 1.4°C-3.1°C pour le scénario RCP 6.0 – 1.1°C-2.6°C pour le scénario RCP 4.5 – 0.3°C-1.7°C pour le scénario RCP 2.6

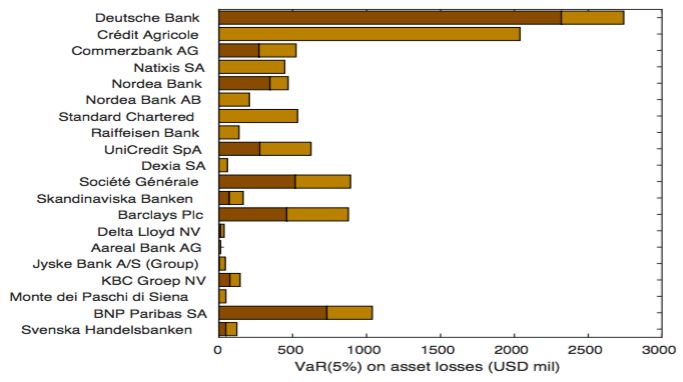

Exposition directe et indirecte, secteur bancaire

Direct exposures to climate-relevant sectors 1st round: direct losses. 2nd round: indirect losses due

of 15 top banks worldwide by size of equity to devaluation of counterparties' debt obligations on

portfolio interbank market (DebtRank)

15

Source: Battiston ea. 20171. Mapping economic

sectors into climate-

5-steps

policy relevant methodological

sectors (CPRS)

2. Climate transition

approach

shocks on change in

sectors’ market share

3. Portfolios’ exposure

to carbon-intensive

sectors

4. Investor’s exposure

to climate transition

risk (equity, bonds,

loans) 5. Climate VaR at

individual investor’s

portfolio levelRisk transmission channels

• Portfolio’s value adjustments include financial gains/losses depending on

• Investors’ exposure to high/low carbon assets

• Time of countries’ alignment to climate targets that investors do not fully anticipate

LIMITS scenarios for energy sectors Late-sudden realignment to climate Gain/losses probability

policy (region/sector – specific) distribution à

Value at Risk

Value

at Risk à

Forward looking trajectories of

energy sectors market share under

scenarios [LIMITS database, Kriegler

ea. 2013] Coal-based electricity market share

trajectories in Sub-Saharan Africa,

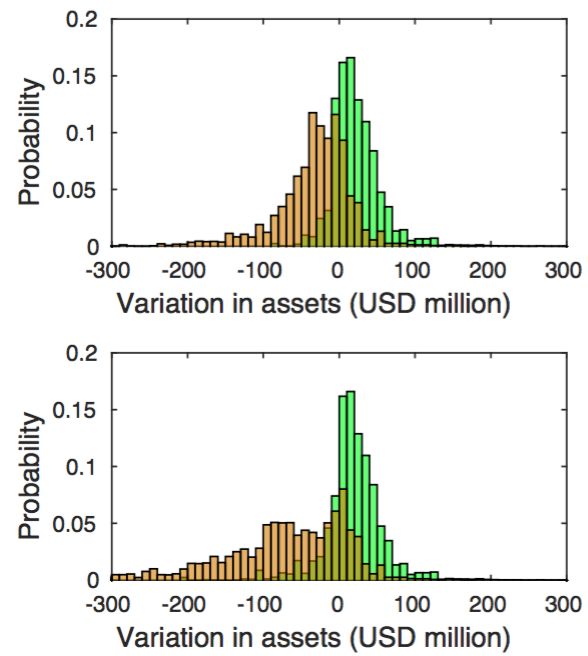

Source: Monasterolo et al. 2018 Page 17Equity holdings: including climate in the Value at Risk

Value at Risk (5% significance) on equity holdings of 20 most affected EU banks under scenario of green

(brown) investment strategy. Dark/light colors: first/second round losses.

Source: Battiston ea,. 2017 NCC

Page 18

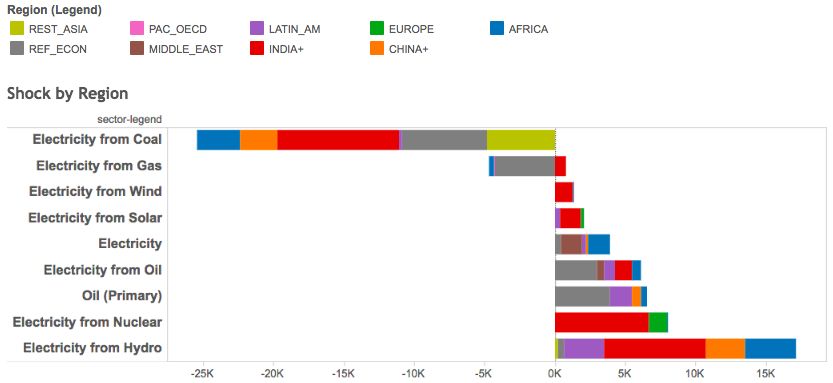

Science-based approaches to scale up climate finance - Stefano Battiston, FINEXUS, UZHLoans for Energy Infrastructure: shocks on loans’ values by region: WITCH

example

Africa India+ Transition

countries

Shocks on value of energy and electricity project loans’ portfolio of Chinese Development Banks in

low-income and emerging countries computed with the WITCH Model, under mild policy scenario

RefPol500, by region, by 2030 (million USD $): negative shocks spread on electricity generation from

coal in particular in India+ (India, Pakistan) and transition countries (Ukraine, Russia). Positive shock in

hydro-power in India+ (Pakistan, Nepal, Cambodia) and Africa (Nigeria, DRC), but also in nuclear and

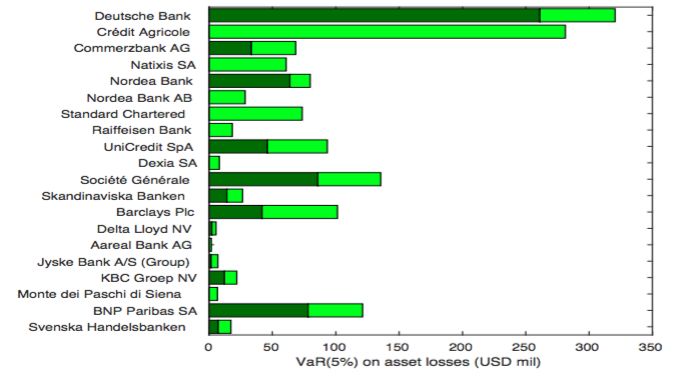

oil. Source: Monasterolo et al. 2018CLIMRISK : value-at-risk sur fossil+utilites pour les 20 banques

européennes les plus exposéesVous pouvez aussi lire