2020 49numéro financial services - Exton Consulting

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

49

numéro

1er trimestre

2020

financial services

É d i t i o n s p é c i a l e C O V I D - 1 9

edito La problématique

sommaire

du « monde d’après »

Il y a, évidemment, un avant et un après Covid-19, pour vous, pour nous, comme pour l’ensemble de la société.

Le Covid-19 est une crise inédite et singulière qui a mis à l’arrêt l’économie mondiale en moins de trois semaines. La France est

entrée officiellement en récession avec un PIB en chute de 6 % sur le 1er trimestre. Sur l’année 2020, le gouvernement table sur

un recul de l’activité économique à hauteur de 8 % - du jamais-vu depuis 1945. Malgré le caractère protecteur de notre modèle

politique et les caractéristiques de notre économie (financement intermédié et épargne orientée en majorité vers le monétaire), 3 5

les effets de cette crise se font déjà sentir : chute de la production (-2,6 points de PIB par mois de confinement, soit 60 Md€1) ; Covid-19 : des impacts forts et

hausse du chômage (1/3 des salariés au chômage partiel, soit 8 M de salariés2) ; baisse du recrutement (le site internet de Pôle

emploi a enregistré, entre le 24 mars et le 6 avril, une « fonte » de 143K offres d’emplois3), effondrement des marchés (chute du certains pour la banque

CAC 40 tombé à 4 506,85 points le 9 avril c. 5 964,08 points en moyenne sur les deux premiers mois de l’année), et boom de la dette

publique (les mesures de sauvetage sont estimées à 110 Md€, le déficit public devrait atteindre 9 % du PIB cette année et la dette

atteindre 115 % du PIB). 5 7

Au-delà du choc économique et social, national et mondial, qui sera brutal, de nombreuses incertitudes perdurent : quelle trajectoire de Gestion des risques, des repères

la pandémie ? Quelle efficacité des mesures de confinement ? Il est difficile de bâtir des scénarios de sortie de crise, même si on peut à (re)créer

distinguer deux approches : celle d’un progressif « retour à la normale » après plusieurs mois de confinement, et celle, en yoyo4, alternant

8 10

période de confinement et de déconfinement en fonction des phases ascendantes ou descendantes de l’épidémie, et ce jusqu’à la

découverte d’un vaccin.

On peut par ailleurs s’interroger sur la signification même de cet éventuel « retour à la normale ». De quelle « normalité » parle-t- 4 check-lists pour préparer la reprise

on désormais ? Jamais, dans la période moderne, une crise sanitaire n’avait eu des impacts économiques et sociaux aussi forts et

11 12

immédiats. Ce qui a changé, au fond, c’est la perception du monde dans lequel nous vivons. C’est une perte de repères généralisée qui

atteint les individus, les entreprises, les gouvernements, les Etats.

Ce qui ne change pas, ce qui est même renforcé par la crise, c’est votre vocation, en tant que partenaires majeurs de la société,

Mobilisation de la filière crédits et

d’accompagner les Français et l’économie réelle. Ce qui ne change pas également, c’est notre mission, celle d’accompagner les acteurs des

services financiers dans leurs problématiques de transformation, de croissance et d’innovation, problématiques cruciales pour répondre engagements

aux enjeux de la crise que nous traversons.

En cette période particulière, Exton est plus que jamais mobilisé aux côtés de ses clients afin de leur apporter les ressources stratégiques et

organisationnelles dont ils ont besoin : pour aujourd’hui, pour préparer la reprise à court terme, mais aussi pour opérer les transformations

13 14

de demain. Définition des priorités 2020 :

Dans ce numéro spécial Covid-19, nous ne cherchons pas à accumuler conjectures et projections par essence hypothétiques ou diagnostic flash et tableau de bord

fantaisistes dans ce moment de grande incertitude. Nous cherchons à vous apporter, dans un esprit pratique et réaliste, et correspondant

à vos besoins les plus essentiels durant cette période, quelques éléments de réflexion et scénarios « raisonnés » pour préparer dès à

présent « le monde d’après ». 15

Prenez soin de vous, Et… demain ?

Les Associés

Nous remercions tout particulièrement les contributeurs d’Exton qui se sont mobilisés pour la publication de ce numéro : William Brulin, Directeur,

Marianne Carpentier, Manager, Thomas Drouin, Directeur, Marc Lacroix, Directeur, Raphaël Petit, Manager senior.

Pour plus d’informations ;

contactinfo@extonconsulting.com

1. Estimations OFCE, Mars 2020 - 2. Données au 11 avril 2020 - 3. Les Echos, « Coronavirus : les offres d'emploi chutent lourdement », 7 avril 2020

4. Ce second scénario est défendu par les experts en épidémiologie de l’Imperial College à Londres.

-2-

Les commissions vont chuter :

Covid-19 : des impacts • Al’activité

court terme, les commissions sur les flux vont nettement se dégrader avec la réduction verticale de

économique, pesant lourdement sur le PNB des Pros et des Entreprises, qui comptent pour

forts et certains près de 50 % du PNB global. Le regain, probable, mais très délicat commercialement à gérer, des

commissions d’intervention sur les Particuliers et Pro, ne compensera pas cette baisse. Toutefois, on

peut espérer que la baisse des commissions s’effacera au fur et à mesure de la reprise de l’activité.

pour la banque • Les commissions sur l’épargne financière vont également fortement diminuer car la chute des

marchés financiers (le CAC 40 a perdu près de 30 % depuis son plus haut annuel de 2020) va réduire

nettement les commissions sur le stock en même temps que la crise va dissuader les acteurs

économiques d’épargner à long terme, de surcroît sur les marchés Actions.

• Enfin,

3 5

le commerce mondial, déjà stagnant depuis 2 ans, va probablement chuter du fait du

tassement de la croissance mondiale et des fermetures des frontières. Cela ne pourra que peser

Xavier sur les commissions de Trade ou de flux internationaux.

Landreau

La marge nette d’intérêt (MNI) va également se réduire :

Associé

• La production de crédit immobilier et de crédit moyen et long terme va probablement durablement

se tarir. La Banque de France pointait déjà en décembre 2018 l’endettement élevé des ménages et

des entreprises en France : 132 % du PIB vs 107 % dans la zone € et 106 % en 2009 en France. Ce

sont donc des acteurs historiquement endettés que la crise vient frapper.

• Dans une conjoncture sans visibilité, on voit mal les entreprises, même saines, faire de nouveaux

investissements. Les intérêts intercalaires perçus sur les reports d’échéance ne compenseront

pas cette baisse.

Crise mondiale à nulle autre pareille, avec des impacts économiques et sociaux forts et immédiats,

le Covid-19 frappe durement tous les acteurs de la vie économique, avec une contraction de l’activité • Les Particuliers, à nouveau confrontés au risque de chômage (25 % de la population active est déjà

au chômage partiel et plusieurs centaines de milliers d’emplois vont probablement disparaître

d’environ 8 % pour la France. A l’échelle nationale, les premiers effets de la crise que nous vivons sont

dans les mois à venir), vont aussi y regarder à deux fois avant d’investir dans un marché immobilier

sans précédents : chute de la production, hausse du chômage et baisse du recrutement, effondrement

à son plus haut sur 20 ans (90 % de transactions dans les logements anciens de plus en octobre

des marchés, et explosion de la dette publique.

2019 que par rapport au creux d’août 2009 !)

À quels contraintes et impacts économiques les banques doivent elles s’attendre ?

• La production de crédit consommation va sans doute repartir à la baisse, comme en 2013-2014,

annulant la dynamique de ces dernières années (5 % de croissance annuelle)

Même s’il n’est pas le plus touché des secteurs, la crise du Covid-19 génère bien sûr des impacts forts

et déjà certains pour le secteur financier, mais aussi des questions et défis à relever à moyen terme. • Le crédit court terme aux Pros et aux Entreprises aura sans doute une production maintenue, pour

soutenir une trésorerie fragilisée et donc avec un risque plus élevé.

• Au-delà de la production, les marges de taux vont sans doute rester stables c’est-à-dire

historiquement basses. Avec des taux de dépôt déjà négatifs (-0,5 %), la BCE a peu de latitude pour

DES IMPACTS FORTS ET DÉJÀ CERTAINS POUR LES BANQUES faire plus et préfère s’en remettre à des rachats d’actifs. Les banques de détail françaises devront

donc continuer à prêter à bon marché (les taux élevés seront vite décriés par les médias), en se

Le secteur bancaire va subir une dégradation certaine de ses conditions d’exploitation : chute du PNB, refinançant à très bas coût sur les marchés mais en transformant une épargne réglementée très

augmentation du risque, avec une base de coûts assez largement rigides, donc dégradation forte du coefficient chère dans le contexte (entre 0,25 et 0,75 %). Leur bilan continuera donc d’engranger des crédits

d’exploitation et du résultat avant impôt. très peu rémunérés, les rendant plus vulnérables à une future hausse des taux, certes hypothétique

en-dehors d’un scénario macro-économique catastrophe.

Après une embellie précaire en 2019, le PNB va probablement se réduire en 2020 car ses deux composantes

(commissions et marge nette d’intérêt) sont fortement affectées. Ce sera la 4e année de chute sur la période

2015-2020.

• Au global, on peut donc anticiper une poursuite de la baisse de la MNI, d’au moins 500 millions € en

2020. Et un multiple serait tout aussi envisageable.

-3-

Dans le scénario 1, le PNB BDD chuterait fortement, de 5 %, puis rebondirait de 1 % en 2021. Le coût du

scénarios d’impacts de la crise risque augmenterait de 50 % en 2020 puis de 33 % en 2021, à un niveau proche de 2013.

Mds € 2019 scénario optimiste scénario pessimiste Dans le scénario 2, le PNB chuterait de 8 % en 2020 puis stagnerait en 2021. Le coût du risque doublerait

dès 2020 puis se stabiliserait à ce haut niveau en 2021, équivalent aux situations de 2008 ou 2011.

2020 % N-1 2021 % N-1 % N-2 2020 % N-1 2021 % N-1 % N-2

Plusieurs enseignements peuvent être tirés de cette modélisation, qui est bien sûr délicate car dépendante

PNB 57,5 53,9 -5% 55,0 1% -4% 52,7 -8% 52,8 0% -8%

de nombreuses variables sanitaires, économiques nationales et internationales, et qui doit bien sûr être

MNI 24,6 24,2 -3% 22,6 -6% -8% 23,1 -6% 21,7 -6% -12% déclinée pour chaque banque.

Commissions 30,6 29,7 -7% 30,2 6% -1% 27,3 -11% 28,9 6% -6% Le 1er enseignement est la résilience du PNB, si on la compare au chiffre d’affaires de nombreuses

CHARGES 40,3 40,1 -0,5% 39,9 -0,5% -1,0% 39,9 -1,0% 39,5 -1,0% -2,0% entreprises, qui vont perdre 30 ou 50 % en 2020 ! Toutefois, cette résilience est à géométrie variable :

la MNI est très stable en 2020 mais souffre en 2021 car les crédits non faits l’année précédente manquent

RES. OPE. 17,2 13,8 -20% 15,1 10% -12% 12,8 -26% 13,3 4% -22%

à l’appel. Certaines commissions sont très stables (forfaits BAQ ou assurances) mais d’autres réagissent

COEX 70,1% 74,4% +4 pts 72,5% -2 pts +2 pts 75,7% +6 pts 74,8% -1pts +5 pts violemment au contexte économique (commission de mouvement, acceptation monétique, cash

RISQUE 2,8 4,2 50% 5,6 33% 100% 5,6 100% 7 25% 150% management, valeurs mobilières) avant de rebondir vivement en 2021.

RCAI 14,4 9,6 -33% 9,5 0% -34% 7,2 -50% 6.3 -12% -56% Le 2ème enseignement concerne les charges, très dures à réduire, pour un impact très limité sur le

coefficient d’exploitation, qui perdrait 4 ou 6 points en 2020 dans les deux scénarios. En triant dans les

NB : le PNB est constitué de la MNI, des Commissions et d’un PNB financier, qui est stable sur la période.

dépenses, il sera important de ne pas sacrifier la stratégie de long terme à un effet de court terme limité.

Les coûts sont largement rigides. 90 % à 95 % sont incompressibles à court terme et les banques devront Le 3ème enseignement est l’impact direct et majeur du coût du risque, qui pourrait doubler en 2020 et

donc jouer sur les leviers limités habituels : interruptions de CDD et recours accentué à l’interne, report ou s’aggraver encore en 2021. Ce sera la priorité à piloter dans les 12 mois à venir.

étalement de projets, annulations de certains budgets informatiques. Mais le long terme (renouvellement

des effectifs et nouvelles compétences, digitalisation, automatisation) ne devra pas être sacrifié au court Le 4 ème enseignement est la dégradation forte (-30 ou -50 % selon les scénarios) du résultat financier

terme… (après coût du risque mais avant impôt), qui contraindra les banques dans leur politique de prêt et de

transformation, d’autant que les banques rentrent dans ce cycle baissier avec un CoEx supérieur d’environ

Le risque est la grande inquiétude de cette crise. Lors de la crise des subprimes, le coût du risque, 5 points à celui précédant 2008.

rapporté au total de bilan des banques françaises, était passé selon l’ACPR de 0,12 % en 2008, à 0,28 % en

2009 puis 0,41 % en 2010. Il est depuis retombé à un point bas historique de 0,11 % qu’il paraissait difficile A la différence de 2008, où les banques ont plongé avant le reste de l’économie (chute du PIB français

d’améliorer de l’avis général. Les banques françaises arrivent dans cette crise encore mieux armées qu’en de 2,9 % en 2009 alors que les banques de détail perdaient 8 points de PNB en 2008 !), on peut aussi

2008 : la qualité des créances françaises n’est pas en cause (3,44 % de créances douteuses dans le bilan s’attendre à une synchronisation des impacts de la crise sur les acteurs financiers et non-financiers, plus

vs 4,47 % dans la zone euro), pas plus que leur taux de couverture (50,85 % vs 45 % dans la zone euro), et facile pour gérer la communication des résultats et échanger avec l’opinion ou les pouvoirs publics sur des

leurs fonds propres ont été multipliés par 2,4 en 10 ans. Plus que la solidité des banques, qui était l’une des évolutions règlementaires ou commerciales.

grandes questions de 2008 puis de 2012, la question porte donc sur la solidité des acteurs non financiers.

Mais les banques ne pourront pas juste se contenter de faire le tri entre « bons » et « mauvais » risques, elles

devront imaginer des dispositifs pour accompagner et soutenir la pérennité du tissu économique français,

sans attendre les injonctions ou les dispositifs gouvernementaux. LES DéFIS DE L’APRèS-CRISE

Nous avons tenté de chiffrer pour 2020 et 2021 les impacts de la crise sur le compte d’exploitation Alors que nous sommes en plein milieu de la crise, il est assez difficile de discerner totalement tous les

des banques de détail en France. Nous avons élaboré 2 scénarios : défis que celle-ci impose aux banques de détail. Plusieurs grands défis peuvent être cependant identifiés.

• Dans le scénario 1, l’impact direct du COVID se « limite » à un confinement général en France de 1,5 mois

et un déconfinement progressif de 3 mois (échéance fin août). Dans ce contexte, les mesures de soutien

Le premier d’entre eux est le défi d’image. Souffrant en France d’un déficit d’image historique, les

banques verront leur communication sous tension dans les 18 mois à venir. Comme tous les acteurs

gouvernementales jouent à plein et l’économie vit en quelque sorte un énorme trou d’air en 2020, avec économiques, elles se débattront, dans un contexte de crise sanitaire et économique durable, avec

une chute de 6 % du PIB mais une convalescence est possible en 2021. leurs difficultés opérationnelles (ouvrir les agences, assurer la continuité de service) et financières

(maintenir la rentabilité). Mais elles devront aussi faire face aux inquiétudes, fondées ou non, de l’opinion

• Dans le scénario 2, l’impact direct du COVID se répète à l’automne, imposant un nouveau confinement

général, sans doute alors fatal à de nombreuses entreprises et désorganisant durablement les circuits de et à ses attentes : financer les projets, accompagner les Particuliers, Pros et entreprises en difficulté,

production. Le PIB français chute de plus de 6 % et l’année 2021 est marquée par une spirale récessive, éviter les tarifications « négatives » telles que les commissions d’intervention ou le cas échéant savoir

interdisant un rebond à la hauteur de la chute initiale. les expliquer avec force pédagogie. On peut ainsi tout à fait imaginer un point medias régulier où les

-4-

banques communiqueraient sur les entreprises aidées, en difficulté, remises sur pieds, à l’instar du

point COVID du DG de la Santé, Jérôme Salomon. Dans la foulée de la loi PACTE, plusieurs grandes

Gestion des risques,

banques se sont dotées d’une raison d’être. La crise est une occasion parfaite pour en démontrer

la force ou la superficialité. A l’heure où les clients et les collaborateurs demandent du sens, faire des repères à (re)créer

preuve d’imagination pour décliner la raison d’être dans la réponse à la crise est indispensable et

5 7

un pilotage adapté doit être mis en place.

Un second défi est le défi stratégique. La plupart des banques viennent ou sont en train de >> Par l'équipe Finance et Risques d’Exton Consulting

produire leur plan stratégique à 3 ans. Certaines se projettent même au-delà, à l’horizon 2030,

pour mieux intégrer la transformation du secteur. Le sujet est de savoir si cette crise accélère les

tendances déjà amorcées, les fait naître ou les annule. 6 questions paraissent importantes sur le

modèle de banque de détail à la française : Une crise exceptionnelle

• lacampagne,

crise fera-t-elle évoluer la démographie française et sa localisation sur le territoire (retour à la qui déplace les repères historiques

réputée moins dangereuse) ?

Devant le choc sans précédent de la crise du Covid-19, il est évidemment difficile, voire illusoire, de se

• laévolutions

crise impliquera-t-elle une revitalisation (circuits courts) et une réindustrialisation du pays, deux

a priori plus favorables aux territoires qu’aux métropoles ?

risquer à anticiper ce que pourrait être l’économie dans quelques mois, et a fortiori de se prononcer

dès aujourd’hui sur la dynamique future du marché du crédit.

• comment répondre aux attentes de sens, environnementales et sociétales des Français, qui

sortiront probablement renforcées de la crise (besoin de solidarité, démonstration que la pollution

Nous rappelons cependant quelques chiffres spots (mi-avril) et tangibles particulièrement

marquants pour visualiser l’ampleur du stress actuel sur le marché :

est directement liée à l’activité économique, que l’optimisation économique extrême masque des

risques béants en matière sanitaire, sociale ou d’indépendance nationale) ? • 100 % de chute d’activité dans les commerces de proximité qui ne sont pas de première nécessité,

• lel’équipement

confinement renforce-t-il les banques

et le SAV en selfcare ?

en ligne ou les néo-banques, ou à tout le moins 95 % dans l’aérien, 70 % dans l’automobile, 50 % dans l’industrie… pour une chute d’activité globale

de l’ordre de 50 %

• la crise rendra-t-elle les Français plus disposés à partager leurs données ? • -30 % de consommation des ménages, et -50 % de paiements constatés sur les plateformes

• labancaires

crise signe-t-elle la fin d’une tendance séculaire à la centralisation physique des fonctions monétiques

: informatiques, back-office, support et même Réseau avec un maillage resserré ?

• -3 % de PIB par mois de confinement, avec un décompte à mi-avril déjà à –8 %

Enfin, des défis d’ordre commercial (enjeux d’offres – moyens de paiement, crédit, épargne, • 8M de salariés en chômage partiel, une estimation qui sous-estime cependant l’inactivité quand on

comprend qu’une grande partie des petites entreprises sont à l’arrêt complet sans pouvoir y recourir,

assurances - positifs et négatifs selon les cas), et d’ordre opérationnel (évolution du modèle

opérationnel à la suite de la crise) sont également à prendre en compte, avec des enjeux de et que les grandes entreprises qui n’y recourent pas tournent au ralenti

continuité d’activité et de rebond (cf. article « 4 check-lists pour préparer la reprise » ci-après). • -30 % sur le CAC40, préfigurant de l’ampleur de la perte actuelle de valeur des portefeuilles d’épargne

• Des perspectives de reprises d’activité, pour certains secteurs comme le tourisme, parfois anticipées

comme impossibles avant 2021

CONCLUSION L’envergure du tsunami est telle que la Banque de France mentionne dans sa lettre de conjoncture du

8 avril que ses modèles traditionnels de prévision de PIB ne sont plus adaptés, et qu’elle a dû procéder

Déjà fragilisées par une dégradation durable de leurs conditions par enquête pour faire ses estimations…

d’exploitation depuis 5 ans (taux négatifs, exigences règlementaires, intensité

En face de ces chiffres, qui rivalisent malheureusement déjà avec les records des pires crises de

concurrentielle), les banques de détail sont prises à contre-pied par la crise

l’histoire, on salue les efforts de l’Etat pour essayer de préserver au mieux les entreprises via

du coronavirus, au moment où elles tentaient de se projeter sur un nouvel

l’ouverture à grande échelle du chômage partiel (un coût estimé à 11 milliards d’euros sur 3 mois), la

horizon stratégique. En ajoutant des contraintes et des pertes économiques

mise en place du Fonds de Solidarité, l’incitation aux reports de charges et la mise en place des Prêts

supplémentaires, la crise du coronavirus confirme que l’environnement de

Garantis par l’Etat (PGE).

la banque de détail ne sera définitivement plus comme avant et qu’il faut se

projeter courageusement dans un nouveau modèle. La question qui est évidemment dans tous les esprits est de savoir si cela sera suffisant pour

absorber un choc d’une telle ampleur, surtout si le confinement devait durer, et de savoir quelle sera

la configuration des entreprises une fois le pic du sauvetage passé.

-5-

Beaucoup d’entreprises se retrouveront donc dans la perspective à court ou moyen

Impact de 8 semaines de confinement sur le taux de marge de l’année (en points de diminution de valeur ajoutée)

terme d’avoir à honorer leurs PGE ou différés de charges dans une période de chiffre

(Données en % - Source OFCE - Policy Brief #66 - 20 avril 2020)

d’affaires moindre, et ce sans parler des éventuels surcoûts de restructuration auxquels

7,00%

Les sacrifiés il semble difficile d’échapper.

6,00% Sans remettre en question l’estimation de défaillances précédemment citées,

5,00% nous nous permettons leur mise en perspective avec quelques rapides analyses

Les impactés

complémentaires qui, de notre point de vue, illustrent bien l’ampleur potentielle

4,00%

des incertitudes.

Les contraints

3,00%

En baissant d’un notch la note Fiben 2019 pour chacune des ~260 000 entreprises du

2,00% panel de la Banque de France (que celle-ci n’actualisera pas, pour 2020, avant septembre

1,00% Les protégés

prochain), on estime une hausse du nombre de défaillances d’entreprises d’environ

+140 %.

0,00%

15 % des entreprises dont la cotation Banque de France est en dessous d’« Acceptable »

Fa bri ca on d'éqpts

-1,00% répara on d'auto.

Cokéfac on

Autres act.

de transport

& restaura on

Informa on & com.

scient. & tech

Autres produits

& entreposage

de services

Immobilier

Fabrica on de denrées

Agriculture et pêche

Ac vités spé.,

Construc on

Administra on publique

Ac vités financières

& raffinage

Hébergement

et qui avaient été dans un premier temps écartées des entreprises pouvant prétendre au

él ec., i nform. …

Matériels

Energie, eau,

Transports

industriels

déchêts ...

Commerce,

alimentaires

PGE, auront difficilement accès à des ressources complémentaires pour passer la crise.

Si on en retient une part même raisonnable, cela conduit rapidement à des défaillances

supérieures.

Quatre types de secteurs distingués :

- Les sacrifiés, dont la valeur ajoutée annuelle (VA) chute de plus de 4 %. % de défauts estimés par la banque de France

Les activités de ces secteurs sont arrêtées et la demande anticipée reste incertaine au redémarrage. vs. % de défauts en dégradant d'1 notch la note Fiben

- Les impactés, dont la VA chute entre 2,5 % et 4 %. Ces secteurs sont ralentis, voire arrêtés, mais le redémarrage en sortie

de crise semble envisageable.

- Les contraints, dont la VA chute entre 1 % et 2,5%, mais dont les acteurs ont néanmoins pu se mobiliser pour maintenir une 0,7% 0,7%

continuité de production ou de service.

- Les protégés, peu impactés (chute de valeur ajoutée inférieure à 1%). 0,5%

0,3%

0,3%

0,2%

Un impact sur le crédit aux entreprises 0,2%

0,1% 0,1%

potentiellement très important 0,0%

0,1% 0,1% 0,1% 0,0%

0,0%

Les spécialistes du crédit commencent à anticiper des hausses entre +25 % à +100 % des faillites d’entreprises

(COFACE, Citi). 3++ 3+ 3 4+ 4 5+ 5 6 7 8 9

Concrètement, il semble en effet évident, dans une sortie de crise lente et incertaine, que les entreprises seront Avant dégradation du notch Après dégradation

particulièrement éprouvées dans les prochains mois. Toutes les entreprises dont la trésorerie était limitée sont déjà

en grande difficulté, malgré la mise en place rapide des mesures d’aides. Pour celles qui pourront néanmoins s’adapter

pendant les premières semaines, beaucoup ne retrouveront pas leur chiffre d’affaires de début 2020 avant des mois, Au total :

du fait de la diminution de la richesse et du pouvoir d’achat des ménages éprouvés par le chômage (partiel ou non), 1% de défauts avant dégradation

de la disparition d’une partie de leur écosystème, et parfois dans le meilleur des cas du fait de simples difficultés 2,4% de défauts après dégradation, soit une augmentation de + 140%

d’approvisionnements. Certaines auront par ailleurs contracté des crédits pour soutenir leurs charges courantes, ou

auront bénéficié de reports pour les repousser de quelques mois.

-6-

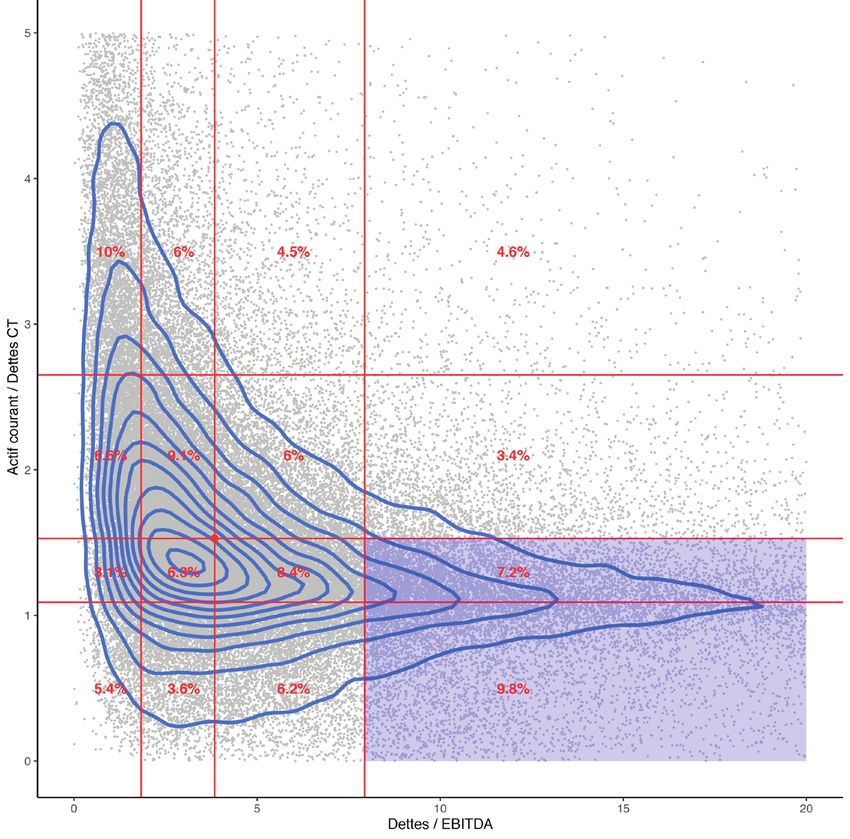

capacité des sociétés à faire face à leurs obligations financières à court et moyen terme

Quelles pistes de réflexion pour la gestion des

Répartition par quartiles pour un échantillon de 100 000 entreprises françaises risques ?

Dans ce contexte critique, le pilotage des risques de crédit est évidemment en première ligne à la fois sur

le sauvetage de l’économie et sur la préservation de la viabilité des institutions financières. L’objectif sera

Dettes / EBITDA : un ratio de 6

- comme cela l’est dans toutes les grandes crises - d’éviter la réaction en chaîne des faillites d’entreprises

est considéré comme une limite et la disparition des PME qui en sont les premières victimes.

haute avant une situation financière

problématique à moyen terme. A titre Deux enjeux semblent importants dans cette période de forte sollicitation :

conservateur nous avons mis une

limite à 7.93 qui correspond au 3ème •La capacité à bien outiller les décisions de soutien avec des critères plus complets, permettant des

décisions rapides pour chaque situation. Ces décisions resteront compliquées à prendre pour ne pas

quartile de l'échantillon.

tomber dans le soutien abusif, mais nécessaires pour restaurer rapidement une espérance collective

Actif courant / Dettes court terme :

dans l’avenir.

l'idéal est de dépasser un ration de 1.5

(la limite pour un business sain étant

de 1).

•La capacité à élargir l’évaluation du risque et à sortir des schémas traditionnels. Il semble nécessaire

de renouveler les méthodes d’évaluation historiques, au risque de voir disparaître pour des années

certains types de commerces ou d’éliminer d’excellents entrepreneurs.

Par ailleurs, plusieurs axes de travail sont nécessaires pour faire évoluer efficacement la gestion des

risques.

D’un point de vue global :

17% • Se doter de capacités de projection renouvelées en s’affranchissant davantage à court terme du passé et

en construisant ex-nihilo de nouvelles trajectoires économiques, en particulier pour les secteurs sinistrés

des entreprises

en stress financier

avant la crise

• Adapter les stress tests afin d’intégrer le nouveau contexte – dont la garantie massive de l’Etat – et

d’implémenter les enseignements d’un choc pandémique

• Ajuster « l’appétit au risque » en fonction des nouveaux scénarios centraux, des choix stratégiques et

politiques, et des stimuli gouvernementaux.

D’un point de vue client :

• Anticiper de nouveaux repères opérationnels sachant que l’enjeu de maîtrise du risque se trouve moins

pendant la période d’application des mesures d’aide, mais davantage dans les années de digestion des

Par ailleurs, une analyse sur un panel Exton de 100 000 entreprises a été menée, d’une part en

comparant l’actif courant (incluant la trésorerie, les stocks…) aux dettes court terme, et d’autre part en « passifs Coronavirus » qui suivront

estimant la capacité à rembourser des dettes supplémentaires sur la base de l’activité Pré-Covid-19. • Développer des approches clients adaptées à la période transitoire de retour à la normale : intégration

des effets systémiques ; approches prospectives adaptées à une perte d’historique ; modélisation

Cette analyse conduit à identifier environ 17 % d’entreprises qui devraient rencontrer d’importantes

difficultés financières dans un horizon court / moyen terme (ces entreprises étaient déjà en « stress bottom up approfondie ; stress test de niveau client.

financier » avant la crise).

Ce chiffre reste conservateur, car il ne tient pas compte des multiples déformations a priori défavorables CONCLUSION

à venir en 2020 (les chiffres d’EBITDA utilisés sont ceux de 2018).

Ainsi, tout en espérant que cela n’arrive pas, il semble probable qu’une première vague de défaillances - Devant l’ampleur du choc sur les référentiels et les outils, les prochains mois

a minima des entreprises les plus fragiles - dope d’un facteur 2 ou 3 ces premières estimations. Il faudra

mobiliseront évidemment d’importants efforts pour adapter les capacités analytiques

par ailleurs s’attendre à d’autres vagues futures lors des premières échéances des PGE ou des reports

et prospectives des acteurs du crédit. Paradoxalement, c’est au cœur de cette

de charges, qui fragiliseront potentiellement à leur tour la population nombreuse des entreprises dont

sophistication numérique que le facteur humain devra reprendre toute sa dimension

la santé financière était acceptable mais tendue.

pour dépasser parfois les chiffres, redonner confiance aux hommes, et permettre

Dans cette dynamique de défaillances que les prochaines semaines préciseront, un des enjeux sera à des milliers d’entreprises non pas de disparaître, mais de se re-créer - l’enjeu de

aussi d’être en mesure d’adapter le provisionnement pour refléter au mieux des projections aujourd’hui ces prochains mois étant l’accompagnement dans la durée des structures les plus

sans repères, mais sans accentuation exagérée pour éviter de charger encore davantage à court terme

fragilisées, dans un contexte encore largement imprévisible.

le coût du risque pour les acteurs du crédit.

-7-

1

Check-list « clients »

4 check-lists Cette crise sanitaire est un moment de vérité unique pour la relation

client et constitue une occasion inédite de faire preuve d’écoute et

pour préparer

d’accompagnement. Là où la banque de détail faisait face avant crise à

une commoditisation croissante de ses services, une érosion du fonds

de commerce (notamment vers les nouveaux acteurs qui ont gagné près

la reprise de 5 millions de clients à date) et une satisfaction client en retrait (NPS

2

neutre ou négatif chez la plupart des acteurs), la gestion de la crise peut

se révéler comme l’occasion de se démarquer dans la gestion des

moments clés post-confinement et de renforcer son capital confiance.

Check-list « collaborateurs »

8 10

Cette crise a déjà montré une mobilisation sans précédent des

collaborateurs et a modifié les rythmes de travail et modes de management.

Guillaume L’après-crise risque de s’inscrire dans la durée et nécessite d’anticiper

Teboul les leviers d’appuis et d’assistance auprès des collaborateurs, les

3

Associé mesures de protection, mais aussi la reconnaissance des efforts

fournis. C’est également une occasion unique de fédérer tous les

collaborateurs autour d’une mission commune (et éviter la scission

entre ceux exposés au public et les autres) et de renforcer la fierté

d’appartenance à une entreprise socialement utile.

Check-list « efficacité des moyens »

Pour permettre la reprise, il faut repenser le modèle opérationnel de

Pour les banques, la préparation de la reprise nécessite de concilier trois exigences demain « avec le virus » à la fois dans l’allocation des moyens (front,

fondamentales : accompagner les clients et répondre aux besoins spécifiques liés à la middle, back), le traitement des demandes et la gestion des flux (agence,

CRC, middle) mais aussi sur les modes de travail (à distance…).

4

crise ; conforter leur image d’entreprise à mission et de tiers de confiance auprès des

pouvoirs publics, des clients et de leurs collaborateurs ; sécuriser le commerce sur les

fondamentaux de la banque de détail pour préserver le PNB.

Ces trois exigences sont au cœur des plans d’actions à bâtir pour préparer la reprise. Check-list « pilotage »

Permettre de piloter la sortie progressive de la crise en se concentrant

Depuis le début du confinement, les banques se sont mobilisées pour assurer l’ouverture sur quelques indicateurs clés d’évolution de flux pré et post-crise (% flux

des agences (BPCE : 90% d’agences ouvertes, LBP 1.000 points banque…) et répondre par activité au global et par secteur d'activité - montants des opérations

aux demandes clients, notamment Pros et Entreprises avec le déclenchement des Prêts en écartés, taux de défaillance...), un suivi fin de la satisfaction client

Garantis par l’Etat (50 000 dossiers traités en 10 jours comme le précise Crédit Agricole). (NPS, réclamations…), du risque d’image et de réputation notamment

suite aux refus de financement (taux de confiance, nombre de messages

Afin de préparer sereinement la sortie de crise, 4 thématiques clés nous semblent négatifs, suivi réseaux sociaux) sans oublier les indicateurs RH clés (NPS

indispensables, présentées ici sous forme de « check-list opérationnelle » : collaborateurs, indicateurs QVT [Qualité vie au Travail] et évolution du

temps de travail). Ceci dans l’objectif de mieux appréhender le monde

post-crise, d’anticiper et d’adapter en continu les moyens (modèle

apprenant) et surtout de constituer progressivement de nouveaux

référentiels (risque, opérations…) pour préparer 2021.

-8-

Check-list « clients » Check-list « collaborateurs »

1 La première action, déjà enclenchée sur certains marchés, consiste à bâtir des plans 1 Préparer la formation et l’animation des collaborateurs pour s’approprier les mesures

d’accompagnement client (Part, Gestion Privée, Pros, Entreprises) en se concentrant sur le crédit (CT définies par la banque et le gouvernement pour jouer un rôle de conseil global, tout en assurant

et MLT) avec des mesures graduées en fonction du niveau d’impact de la crise pour le client/secteur. la polyvalence de compétences sur des activités critiques (ex. : dossiers PGE, traitement des

Plusieurs types de mesures sont à envisager : mesures pour gérer les coups durs et la baisse réclamations…) pour pallier les besoins locaux en effectifs.

temporaire de revenus (report d’échéances, plafond de découvert, PGE, affacturage…), pour relancer

Pour cela, plusieurs actions peuvent être engagées dès à présent :

l’activité (financement court-terme, crédit d’équipement, bail…) et pour prévenir et gérer les cas

sensibles de cessation ou de surendettement (réaménagement/restructuration de crédit, recherche de • Plan de formation à distance (y compris pendant le confinement) en s’appuyant sur des outils

garanties [caisses de garantie solidaires…], activation des clauses d’assurances…). collaboratifs pour préparer la reprise

Ces plans d’actions doivent être précis et outillés dans leur contenu (règles de dérogation, délégation,

argumentaires, notes sectorielles…) pour garantir une réponse homogène à tous les niveaux tout en • Dispositifs d’animation commerciale en appui aux réseau et CRC (organisation des actions

d’accompagnement en présentiel ou à distance, actions collectives par groupes de collaborateurs…)

permettant au conseiller de jouer son rôle d’écoute et d’appréciation de la situation client.

• Adaptation des outils d’aide à la vente et d’assistance (chabot, FAQ…) pour répondre aux

questions de 1er niveau relais des cellules d’assistance collaborateurs

2 La seconde action consiste à dégager un socle commun de mesures qui définiront la promesse de

marque post-crise :

• Adaptation de la tarification des commissions (revue des tarifications sanction sur les incidents et frais

de dossiers)

2 Organiser dans la durée la protection des collaborateurs post-confinement :

• Promotion des services digitaux et accélération des développements (signature électronique, • Déploiement homogène des mesures de protection des collaborateurs exposés au public

dématérialisation, RDV en Visio…) (mesures de filtrage, horaires d’ouverture, mise à disposition d’équipement de protection, vigiles en

gestion des incivilités sur certains PDV)

• Services d’information, coaching et pédagogie financière sur les produits bancaires, les mesures

fiscales et sociales… : coaching budgétaire en réponse aux comportements « frugaux » qui vont

se développer post-crise, gestion des coups durs, coaching d’épargne (investir et allouer son épargne

• Adaptation des règles de travail post-confinement à la fois sur site (mesures de

distanciation, roulement d’équipe…) et à distance (définition d’un plan global d’organisation du

post-Covid), coaching et outils pour redémarrer son activité Pro (rappel des aides, approches travail à distance avec revue des besoins en services, y compris certains sièges/BO pouvant

sectorielles, gestion de trésorerie et partages de bonnes pratiques solidaires entre clients) opérer à distance, mise en place des rituels managériaux à distance…)

• Mesures d’accompagnement clients pour gérer les successions (aide administrative, numéro dédié,

plateforme digitale d’échange de documents et suivi des dossiers) • Mise en place d’une cellule d’écoute collaborateurs RH/QVT dédiée (en relais des managers)

pour suivre les conditions de travail (environnement de travail, situations personnelles et difficultés

rencontrées…) qui contribuera à la performance durable du dispositif post-crise

3 La troisième action consiste à adapter les temps forts initialement prévus pour 2020 et simplifier

les plans de contacts et d’actions marketing. • Création d’un collectif d’entreprise « Vivre ensemble » : l’idée est de souder les différents

collaborateurs, renforcer la fierté d’appartenance et de prévenir le risque de fractures sociales

Les temps forts sont à revoir à la fois en termes de ciblage, de moments clés et de mix canal.

à l’intérieur même de l’entreprise. Plusieurs initiatives sont possibles : communication régulière sur

En agence, les actions des conseillers vont se concentrer sur l’accompagnement des clients les plus en

les résultats, témoignages, dispositifs « vis ma vie » (à distance) entre services…

difficulté (EI, Professions libérales, artisans/commerçants…) et la réalisation d’actions commerciales clés

pour préserver le PNB (assurance…).

L’enjeu est alors d’identifier : 3 Reconnaître les efforts fournis et adapter les dispositifs de part variable en veillant à :

• Les actions à proposer proactivement à certains clients pour réduire le flux (et à automatiser/digitaliser)

et dégager du temps commercial (ex : activation du sans contact, report automatisé d’échéances…) • Développer les approches collectives (niveau agence, groupe agence voire MO/BO)

• Les actions à confier aux centres de relation client (en réactif comme en proactif) en relais des agences • Valoriser le traitement des demandes clients dans les délais et la satisfaction

• Simplifier les objectifs commerciaux sur les enjeux stratégiques (ex : recyclage suite succession,

4 La quatrième action consiste à imaginer de nouveaux services bancaires solidaires (ex : arrondis anti-attrition, IARD/prévoyance, financement…)

solidaires, épargne solidaire/ISR, offre et approche intergénérationnelle, voire extra bancaires (soutien à

la mobilité, service à domicile, assistance scolaire) - à condition toutefois d’assurer les fondamentaux de la • Encourager la diversification des compétences en prenant en compte dans la part variable la

réalisation de formations et acquisition de nouvelles compétences

relation client en termes d’accompagnement et de tarification pour ne pas être taxé d’opportunisme.

-9-Check-list « modèle opérationnel » Check-list « pilotage reprise d’activité »

1 Simplifier et automatiser les process et modes de fonctionnement sur les activités critiques : 1 Construire un tableau de bord de « sortie de crise » en intégrant 3 dimensions stratégiques :

• Adapter les délégations (taux, montant, dérogation) et leurs conditions d’utilisation sur la période

transitoire

• Indicateurs clés d’évolution de flux avant et après la crise (% flux par activité - au global et par

secteur montants des opérations en écartés, taux de défaillance...) pour mesurer la résilience de

• Automatiser les alertes (montants, relance client…) pour se concentrer sur les risques et actions certains secteurs et le niveau de reprise du business

prioritaires • Indicateurs de la satisfaction et de la notoriété : suivi de la satisfaction (NPS, réclamations…),

• Définir avec les engagements et le BO les pièces justificatives indispensables à l’étude des dossiers

en limitant leur nombre et en privilégiant le format digital (mail, formulaire web)

et surtout du risque d’image et de réputation notamment par suite du refus de financement.

L’adaptation des mesures de satisfaction à chaud et à froid (enquêtes pour le T3/T4 par exemple)

est à anticiper en ce sens

• Adapter ou automatiser les processus de conformité en se focalisant sur les incontournables

• Identifier les appuis (taskforces, middle…) en relais des agences et centres d’affaires (montage, suivi • Indicateurs RH et QVT (par exemple NPS collaborateurs et remontées qualitatives d’une cellule

d’écoute dédiée). Ce tableau de bord stratégique vient compléter le pilotage opérationnel

clients…)

qui s’organise déjà (suivi des demandes et traitements des dossiers, …) et permettra aux

• Fluidifier les liens avec les parties prenantes pouvant ralentir le process crédit (ex : assurance, caisses

de garantie, partenaires externes/filiales…)

managers d’adapter les plans d’actions et de constituer un vecteur clé de la communication

transparente auprès des collaborateurs (diffusion des éléments de preuve et réalisation

• Mettre en place des workflows de suivi des dossiers permettant une prise de connaissance directe et

globale du dossier par les acteurs de la banque (conseiller, engagement, BO).

d’objectifs)

2 Adapter les référentiels : la crise modifie les référentiels risques et nécessite de constituer

2 Organiser et piloter le traitement des demandes clients afin d’assurer une rapidité de prise progressivement de nouveaux repères pour apprécier la valeur client : de nouvelles données

en charge : et modèles apprenants sont à mettre en place en s’appuyant autant que possible sur la

• Anticiper et réduire les flux : mise en place d’une FAQ digitale client, de notifications de suivi de dossier

(crédit, sinistre, succession)

connaissance du conseiller ou chargé d’affaires.

• Adapter le routage des flux en fonction de l’organisation (vers les Middle, CRC…) 3 Refondre les Plans Stratégiques en préparation chez la plupart des banques :

• Définir des principes d’organisation en agences et centres d’affaires à compter de la reprise et les

revoir régulièrement : plages horaires de RDV client, plages horaires sur l’analyse de dossiers, formation/

• Préparer l’atterrissage 2020 et se concentrer sur le plan de relance 2021 avec un risque de

2ème vague de défaillances et d’augmentation du coût du risque

animation sur les sujets à enjeu…

• Identifier les grands arbitrages et priorités stratégiques à lancer : plan d’efficacité,

• Mettre en place un dispositif de pilotage fin des sollicitations par motif (PGE, réclamation…) investissements digitaux, opportunité de consolidation/regroupement d’activité…

• Prendre le temps de préparer le monde de demain (horizon 2023/2024) en réaffirmant sa raison

d’être et son positionnement dans la société

3 Dimensionner et allouer les moyens pour organiser la reprise d’activité

• Projeter la charge d’activité sur les sujets prioritaires pour couvrir les besoins clients à la reprise :

niveau Agence/Centre d’Affaires (en fonction du fonds de commerce et du maillage) ; niveau CRC (en

fonction des missions confiées et déport d’activités) ; niveau MO/BO (en fonction des pics de flux sur les

activités critiques - crédits, recouvrement, risque/conformité, contentieux…)

• Identifier les effectifs disponibles à la reprise en fonction de 3 critères : 1) congés, absence/maladie - 2)

compétences prioritaires – 3) localisation géographique/capacité de faire du télétravail

• Préparer la subsidiarité : former des collaborateurs (dès à présent) sur les activités critiques

• Ajuster si besoin le cadre social de manière exceptionnelle : durée de travail, horaires d’ouverture

agence, heures supplémentaires, règles de congés…

• Anticiper et piloter les

« ressources/charges »

besoins (renfort, réallocation…) en construisant une vision en temps réel

• Solliciter dès à présent des prestataires externes (ex : Webhelp, Téléperformance…) pour gérer des

éventuels pics de charge

- 10 -Vous pouvez aussi lire