Le jeu vidéo français, fleuron national - Insight NPA

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Le jeu vidéo français, fleuron national

La nouvelle génération de consoles n’étant pas attendue avant fin 2019, le

software constitue depuis déjà plusieurs années la première source de chiffre

d’affaires du secteur. Le rapport annuel du SNJV revient sur les performances des

éditeurs et développeurs français en cette période favorable : 40% de leur chiffre

d’affaires ont été réalisés à l’international en 2018.

Une industrie du jeu vidéo dominée par le software

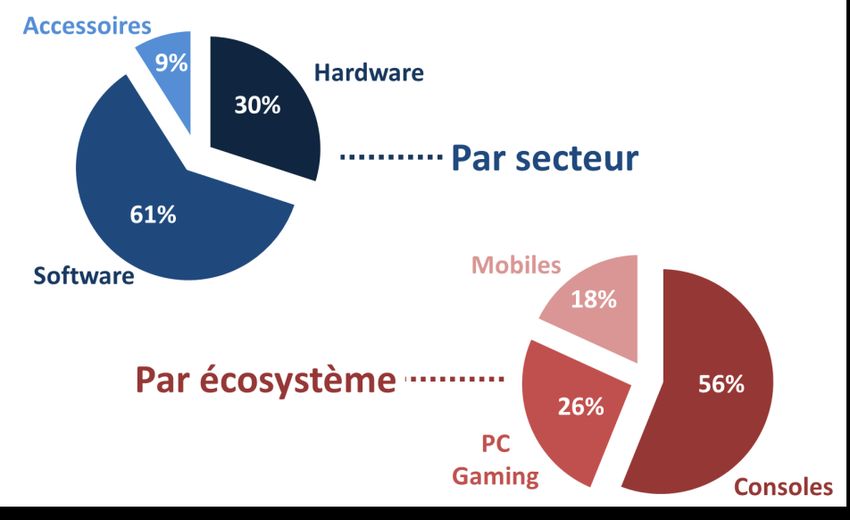

Comme depuis déjà plusieurs années, le software est le segment du marché du jeu vidéo

qui génère le plus de chiffre d’affaires. Sur un revenu global de 4,3 milliards d’euros en

France en 2017 – un chiffre en hausse de 18% par rapport à l’année précédente – les

logiciels ont pesé pour 61%[1], soit 2,6 milliards d’euros. En 2016, ce chiffre comptait pour

7% de moins. Au niveau des écosystèmes, les consoles ont représenté près de 56% du

revenu global, et 52% du revenu Software. Porté par le développement des plateformes de

distribution virtuelles, le dématérialisé compte en 2017 pour 39% des revenus tirés de la

vente de logiciels, contre 31% pour le physique, et 30% pour les applications mobiles.

Répartition des 4,3 milliards d’euros de CA en France en 2017

en fonction du secteur et de l’écosystème

Données : SELL à partir des panels GSD/GameTrack/AppAnnie Intelligence à fin 2017

En valeur, la France est le 7 ème marché software au niveau mondial, et 3 ème au niveau

européen. Elle est devancée par la Grande-Bretagne et l’Allemagne en Europe, puis par la

Corée du Sud, le Japon, les États-Unis et la Chine. D’après le cabinet Newzoo, on peut

s’attendre à voir augmenter encore le chiffre d’affaires des ventes de logiciels de jeu dans

le monde et dans l’Hexagone. En 2018, les revenus monde attendus sont de 137,9 milliards

d’euros (+13,3%), dont 3,1 milliards pour la France.

Fait intéressant, au niveau mondial, ce ne sont pas les ventes de logiciels consoles qui

génèrent la plus grosse part du chiffre d’affaires global pour le secteur software, mais les

revenus liés aux jeux vidéo mobile. Cela est lié à un usage particulièrement fort en Chine,

où l’on compte près de 620 millions de joueurs. 76% des Chinois, et 66% des Chinoises

jouent au moins une fois par mois sur leurs mobiles. À titre de comparaison, sur les 32

millions de joueurs et joueuses français, 44% des hommes et 45% des femmes jouent au

moins une fois par mois à un jeu mobile.

Éditeurs et développeurs français bénéficient de cette

tendance

Profitant des excellentes formations dispensées en France et de l’attractivité du secteur

Software en ce moment, la production de jeux vidéo s’est particulièrement développée en

France ; en témoignent les baromètres successifs du Syndicat National du Jeu Vidéo. Paru

à la mi-décembre, le dernier rapport en date met en lumière le dynamisme de ce tissu

industriel particulier.

Mené par le mastodonte Ubisoft qui signe lui aussi une année réussie avec le lancement de

deux nouveaux opus sur ses franchises les plus célèbres – Far Cry et Assassin’s Creed –,

près de 40% du chiffre d’affaire réalisé par les studios français proviennent de

l’international.

Considérée par 62% des professionnels du jeu vidéo interrogés comme peu attractive en

2014, la France a bénéficié d’une nette amélioration de son image. En 2018, 76% de ces

professionnels la considèrent dorénavant comme un territoire attractif pour ce secteur.

L’Hexagone est classé deuxième parmi les pays les mieux disposés à accueillir l’industrie

du jeu vidéo, juste derrière les États-Unis, et devant le Canada ou l’Angleterre.

Conséquence logique de cette attractivité, le nombre d’entreprise du secteur a largement

augmenté ces dernières années. On compte en France en 2018 plus de 900 entreprises

relevant du secteur du jeu vidéo réparties sur tout le territoire. L’Île-de-France à elle seule

en rassemble 342. En 2015, ce chiffre s’élevait à 600 entreprises, dont 284 en Île-de-

France.

Réparties entre les studios de développement, les prestataires de services, et les éditeurs,

ces entreprises sont relativement jeunes : une sur deux existe depuis moins de 5 ans.

Presque un quart des studios de développement n’ont que moins de 2 ans. Conjointement

au nombre d’entreprises du secteur présentes sur le territoire, le nombre de titres produits

et commercialisés augmente également, pour atteindre 600 titres en 2018. 1 200 jeux

étaient en cours de production cette année.

Évolution du nombre de titres commercialisés par les studios français de jeu vidéo

de 2015 à 2018

Source : SNJV Mais pour une raison simple, le nombre de titres produits n’augmente pas aussi rapidement que le nombre d’entreprises créées. De plus en plus indépendantes financièrement, les structures de production de jeux vidéo rallongent leurs délais de développement, et concentrent leurs compétences sur la production de jeux plus aboutis. Seuls 9% des studios de développement participent à l’élaboration de jeux AAA, quand 70% travaillent sur des projets indépendants. Deux tiers des projets font l’objet de nouvelles propriétés intellectuelles, et sont donc des concepts entièrement nouveaux. 77% des studios produisent des jeux pour PC, 64% pour mobile, seulement 42% pour les consoles de salon. Le secteur bénéficie d’un soutien institutionnel fort : 62% des studios ont recours aux aides régionales, nationales ou européennes pour compléter l’autofinancement de la production. Il s’agit d’un tissu industriel très bénéfique pour l’emploi, puisque 1 200 à 1 500 nouveaux recrutements sont prévus d’ici les prochaines années, dont 650 à 850 dans les studios.

L’eSport, des perspectives attrayantes mais qui tardent à se concrétiser Alors que les médias télévisuels souffrent d’une perte d’audimat constante depuis plusieurs années, l’eSport représente un marché très prometteur avec un taux de croissance de 26% et un chiffre d’affaires mondial estimé à 1,3 milliard d’euros pour une audience de 600 millions de personnes d’ici 2021. Sans compter une cible jeune et des compétitions à fort attrait pour les marques. La télévision essaye donc de capter ce marché mais est-ce pour autant faisable ? En effet, la médiatisation de l’eSport est d’abord passée par le net avec les chaînes en ligne (Ogaming TV, GamersOrigin TV, Millenium TV, Chips et Noo, Pomf et Thuds…) souvent indépendantes et hébergées par de grandes plateformes qui sont le quasi- monopole des GAFA : YouTube, Twitch (rachetée par Amazon pour 1 milliard de dollars en 2014) et Facebook (qui a lancé en juin 2018 une nouvelle plateforme destinée à agréger tout son contenu gaming). En France, l’eSport s’est développé depuis quelques années sur les chaînes linéaires grand public (L’Équipe 21, Canal, beIN Sports, SFR Sport…) avec pour ambition de devenir un événement télévisuel comme les autres sports. À cet égard, une étape a été franchie en février cette année avec la démonstration pour l’ouverture des JO d’Hiver de Pyeongchang en Corée du Sud. Mais la difficulté persiste néanmoins dans la transition de l’audience des plateformes digitales vers les médias linéaires, le défi étant pour les chaînes d’intéresser un public plus large, sans décevoir les fans spécialistes… C’est ainsi que faute d’audience (moyenne cumulée de 150 000 spectateurs par semaine pour l’e-Football League), l’Équipe 21 a arrêté ses expérimentations à la télévision en mai 2017. Et sur C8, l’Esports European League est encore cantonnée à la troisième partie de soirée (tous les samedis à 1h15 avec une audience moyenne cumulée de 51 000 téléspectateurs soit 1,6 % de Pda sur la saison 2017-2018). Une alternative se développe cependant sur les chaînes payantes, ce qui devrait permettre à terme d’envisager une évolution des usages par la fidélisation des aficionados sur des rendez-vous télévisuels et la popularisation de l’eSport avec des gains d’audience à la clé… Le groupe Webedia qui disposait déjà de plusieurs plateformes vidéo spécialisées dans l’eSport, a lancé en janvier 2018, ES1, la première chaîne de télévision française consacrée à l’eSport. La chaîne payante est distribuée sur les box d’Orange, Bouygues et Free. La stratégie du groupe est simple : se positionner sur tous les niveaux de la chaîne de valeurs pour alimenter sa branche vidéo avec des contenus exclusifs : organisation de compétitions, événementiel, encadrement de joueurs professionnels… L’eSport est aussi très présent sur AB1 et Mangas, les chaînes du groupe AB (détenu par Mediawan). Le groupe qui ambitionne de devenir un média de référence dans le secteur et qui a déjà conclu un partenariat exclusif avec l’éditeur Activision Blizzard pour la diffusion de plusieurs compétitions s’implique dans le développement de plusieurs projets télévisuels. En juin 2018, ils ont ainsi annoncé l’acquisition des droits de diffusion et de distribution des trois saisons de la série à succès Dragonslayer666 (Dionysos Films) et la production du film documentaire Inside Vitality de Jean-Baptiste Poggi (AB Productions). AD [1] Données SELL, à partir des panels GSD/GameTrack/App Annie Intelligence à fin 2017.

L’Asie au cœur de la bataille des contenus Dans la bataille des contenus que se livrent les diffuseurs actuellement, l’Asie est devenue en 2018 un combattant sérieux sur le territoire international, que ce soit en TV, SvoD ou sur les réseaux sociaux. Mais le continent fait aussi l’objet de toutes les convoitises et le monde entier se presse déjà sur ce gigantesque marché. Groupes audiovisuels : les regards tournés vers l’Est Un gigantesque potentiel stratégique pour la SVoD Selon les estimations du cabinet Digital TV Research, le nombre d’abonnés à la vidéo sur demande par abonnement en Asie-Pacifique (APAC) passera de 141 millions en 2017 à 351 millions en 2023. De plus, avec une population de 4,3 milliards d’habitants, soit plus de la moitié de la population mondiale, les ambitions internationales des entreprises de contenus américains dans cette zone, qui pour l’instant n’a joué qu’un rôle modeste, sont clairement affichées : Netflix en a ainsi fait sa cible pour 2019, en visant particulièrement l’Inde (« les 100 prochains millions d’abonnés à Netflix viendraient d’Inde[1] ») poussée par la croissance d’Internet dans ce pays. En excluant l’Australie et la Nouvelle-Zélande, l’analyse de Media Partners Asia estime que son nombre d’abonnés en Asie-Pacifique s’élèverait à près de 2,4 millions en 2017, « grâce aux gains réguliers enregistrés au Japon, en Inde et dans certaines régions de l’Asie du Sud-Est ». La croissance des plateformes en Asie repose par ailleurs sur l’alignement des contenus qu’elles proposent avec leur public dans ces territoires, mais aussi le développement de partenariats avec des opérateurs télécoms, opérateurs de TV à péage ou des fabricants de device. Ainsi, parmi les derniers partenariats en date, Netflix est sur le point de se lancer sur les décodeurs IPTV en Corée du Sud après la signature d’un accord avec l’opérateur de télécommunications local LG U +. Auparavant, en septembre 2018, Netflix s’est associé au fournisseur d’accès haut débit indien, Hathway, pour fournir aux consommateurs un accès

à Netflix via leur décodeur. A noter que l’Inde est l’un des marchés d’Asie à la croissance la

plus rapide avec une infrastructure Internet en constante amélioration et un nombre

croissant d’utilisateurs. Ce potentiel a été clairement identifié lors de l’acquisition par

Disney de la Fox qui contrôle notamment le réseau de 60 chaînes de TV indienne, Star

India, qui détient elle-même la principale plateforme de streaming, Hotstar. Un potentiel

par ailleurs d’autant plus intéressant que les plateformes de contenus sont exclus de la

Chine, l’autre pays stratégique dans la bataille des contenus (le pays représenterait la

moitié des recettes en streaming dans la région Asie-Pacifique d’ici 2023).

En effet, en Chine, la législation ne permet pas aux acteurs étrangers de développer leurs

propres plateformes. Toutes les entreprises de télévision et d’OTT étrangères proposant

des contenus doivent obtenir une licence (Program Transmision Licence) renouvelable tous

les deux ans et ce, pour des raisons de contrôle politique et pour protéger et nourrir leurs

propres opérateurs nationaux. La voie du partenariat avec les acteurs locaux est donc la

seule issue, dans laquelle les Etats-Unis se sont déjà engouffrés.

La Chine impose des quotas de diffusion de contenus étrangers

Sous l’égide du président Xi Jinping, qui souhaite une reprise en main idéologique du

secteur audiovisuel en Chine, la télévision chinoise revoit sa stratégie concernant la

politique audiovisuelle étrangère. Tous les contenus d’origine étrangère seront ainsi

interdits de diffusion sur les TV et radios chinoises pendant les heures de grande écoute.

Entre 19 heures et 22 heures, seules des émissions produites localement seront diffusées.

Les contenus étrangers seront cantonnés à un quota de 30%, diffusés sur le reste de la

journée (Source : Le Figaro).

Les récents accords d’expansion des sociétés de production en Asie

La soif des consommateurs asiatiques pour les contenus devrait permettre à l’Europe de

défendre ses positions dans un marché en pleine expansion. Ainsi, en Chine mais aussi

partout en Asie, les partenariats avec les groupes audiovisuels asiatiques ou les

implantations locales se multiplient :

ITV Studios Global Entertainment (ITVS GE) a prolongé ce mois-ci son accord de

production exclusif avec KT Corp, la principale plate-forme IPTV en Corée, et a

également signé des contrats séparés pour une série de titres clés en Corée et au

Japon.

En août 2018, la plateforme chinoise de streaming, IQIYI, signe un nouvel accord

pluriannuel avec Viacom International Media Networks portant sur les contenus

de Nickelodeon. « Alors que iQIYI cherche à élargir sa gamme de contenus pour

enfants de haute qualité, il est plus important que jamais de s’associer aux plus

grands producteurs mondiaux d’émissions pour enfants», souligne le vice-Président

d’IQYI. L’animation, culturellement moins marquée en termes de zone géographique,

traverse plus facilement les frontières

Côté français, le producteur et distributeur de séries animées Cyber Group Studios

a vendu en Asie depuis septembre plus de 250 demi-heures de programmes,

notamment à la chaîne Sun TV.

Endemol Shine China (qui existe depuis 2015) s’associe en octobre 2018 aux

sociétés de production locale Croton Media, Kudos et Matador pour créer une

adaptation en mandarin de la série américano-britannique de science-fiction Humans.

En avril 2018, le groupe international avait par ailleurs signé un partenariat avec la

plateforme de streaming Youku pour créer des contenus originaux.

La société de production Banijay a ouvert une division en Asie et a conclu en mai

2018 un partenariat stratégique avec la société de production télévisée Salman Khan

(SK TV), afin de fournir des contenus TV et Web aux diffuseurs indiens et du sud-est

asiatique.

Gédéon Programmes vient de signer en Chine deux accords de coopération

stratégique pour le développement, la production et la distribution de futures

productions.

Les réseaux sociaux investissent également l’Asie. Dernier exemple en date, français,

le média en ligne Brut, après avoir investi l’Inde, s’est également installé en Chine

depuis novembre 2018 et vise les Millenials chinois. Ses vidéos sont diffusées sur les

plates-formes Toutiao, Weibo et Youku.

L’Asie à la conquête de l’Ouest

Les contenus asiatiques en SVoD

La puissance créative du continent asiatique est fortement recherchée par les plateformes

SVoD. Ted Sarandos, responsable des contenus Netflix, indique que « plus de la moitié des

heures de contenus asiatiques visionnées sur Netflix cette année l’est en-dehors de la

région ». Ainsi, plus d’une centaine de contenus devraient y être développés (en Inde,

Corée, Japon, Thaïlande et Taïwan) d’ici 2019 et 17 programmes originaux ont déjà été

commandés. Le service a créé un siège local à Singapour et recrute à Séoul, à Tokyo et à

Mumbai[2].

En France, au mois de novembre 2018, les contenus audiovisuels d’origine asiatique

représentent 9,6% de l’offre SVoD[3]. C’est Netflix qui dispose de la plus grosse part de

titres uniques[4] asiatiques, ceux-ci représentant 16,8% de son catalogue. Le service

américain est suivi par les deux services français dédiés à la jeunesse : TFou Max (11,8%)

et GulliMax (11,2%), ce dernier étant à égalité avec Amazon. Sur l’ensemble de services

étudiés et parmi tous les titres asiatiques disponibles sur les services de SVoD en France,

49,1% sont des films et 24,7% sont séries TV.

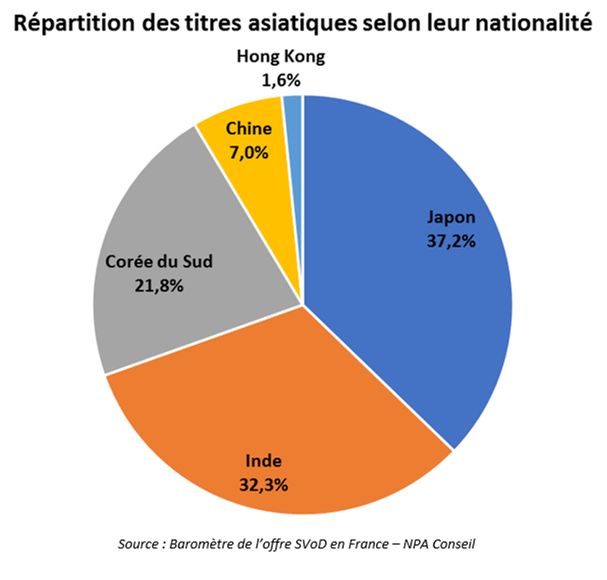

Les productions d’origine japonaise[5] sont les plus présentes dans l’ensemble de l’offre de

titres asiatiques en SVoD en France de l’ordre de 37,2%, suivies par les production

indiennes (32,3%).

En termes de volume d’épisodes, ce sont particulièrement les anime d’origine japonaise qui

fournissent un très grand nombre d’heures de programmes. En effet, dans le classement

des titres asiatiques disponibles en France au plus grand nombre d’épisodes, il faut

attendre la 9ème place pour voir un titre coréen, les 8 premières étant occupées par des

titres japonais, dont 6 anime. Le titre asiatique au plus grand nombre d’épisodes

disponibles est Power Rangers avec 834 épisodes[6]. Suivent au classement 6 anime

japonais dont Naruto Shippuden (458 épisodes sur Netflix) ou Pokémon (347 épisodes sur

Amazon). Quant au titre unique le plus présent en SVoD, il s’agit du film Astro Boy sorti en

2009, celui-ci étant une co-production entre les Etats-Unis, Hong Kong et le Japon. Il est

ainsi présent sur 4 services simultanément.

Les contenus asiatiques attirant un public en constante augmentation, plusieurs services

spécifiques y sont aujourd’hui consacrés. En effet, sur le marché français, on ne dénombre

pas moins de cinq services SVoD qui leur sont dédiés, mais seulement deux étant

véritablement filiales de groupes asiatiques, Wakanim de Sony Music Entertainment et Viki

de Rakuten.

Services SVoD disponibles en France et dédiés aux contenus asiatiques

Source : NPA Conseil Les contenus TV : la Chine arrive en force Au-delà des anime japonais et drama coréens exportés grâce aux plateformes internationales de streaming, la télévision asiatique éprouve encore des difficultés à percer en Occident, non pour des raisons économiques mais bien culturelles. Quelques exceptions sont à noter comme la création japonaise Ninja Warrior adaptée d’abord aux Etats-Unis puis en France, ou Takeshi’s Castle diffusé dans Menu W9 de 2006 à 2008. Netflix propose également depuis 2016 la téléréalité coréenne Terrace House. Mais, le dernier MIPCOM a vu l’arrivée en force de la Chine sur un marché audiovisuel au sein duquel elle n’était pour le moment qu’acheteuse. Ainsi, en octobre dernier, près de 300 professionnels chinois de l’audiovisuel ont fait le déplacement à Cannes afin de vendre à l’international leurs formats. En effet, la Chine investit désormais massivement, particulièrement en Europe : selon un rapport d’IHS Markit, la Chine est le deuxième pays au monde qui a investi le plus en 2017 dans les contenus TV avec une dépense de l’ordre de 10,9 milliards de dollars[7]. Cette croissance de la production de contenus nationaux s’explique notamment par la réglementation du Parti Communiste chinois qui souhaite restreindre à son maximum l’influence de la culture occidentale au sein du pays[8]. Elle interdit également les magazines et les talks-shows pour ne proposer que des documentaires, de la fiction ou du divertissement. Sont ainsi proposés à l’exportation des programmes comme Super Star Singer (BTV) dans lequel des célébrités testent leurs talents de chanteurs, The Nation’s Greatest Treasures (CDIMC Production) compétition entre les plus grands musées du pays, ou encore My Future (Hunan Satellite TV & Viva Media) où concourent des inventeurs qui présentent leurs dernières création, notamment en termes de 3D ou de réalité virtuelle, le gagnant étant choisi selon les émotions captées sur les spectateurs présents par un bracelet connecté à leurs pulsations cardiaques. Pour le moment, l’exportation de programme chinois reste modeste mais commence à croître. Ainsi ont été acquis par Fox Networks Group les droits du format Dunk of China créée et produit par la plateforme en ligne Youku Tudou, émission de challenges sportifs autour du basketball. Netflix a également co-produit la série The Rises of Phoenixes disponible depuis septembre 2018. Les réseaux sociaux chinois, des applis qui vont au-delà des frontières culturelles Peu connus des utilisateurs occidentaux, les réseaux sociaux chinois tels que Tencent QQ, Tencent video, Youku, Sina Weibo ou encore Miaopai comptabilisent chacun entre 300 et 800 millions d’usagers, se plaçant parmi les applications les plus utilisées dans le monde. Juste après Facebook, Youtube et WhatsApp, l’application multifonction Wechat (messagerie instantanée, plateforme de vente, réseau social) compte désormais plus d’un milliard d’usagers mensuels actifs à travers le monde depuis mars 2018[9]. Selon Tencent, l’entreprise qui la détient, celle-ci aurait enregistré une évolution de 15,8% du nombre de comptes en un an. Cette forte croissance est favorisée par la censure partielle de WhatsApp en Chine, qui incite ainsi les internautes à utiliser WeChat. Partie à la conquête d’un

nouveau public plus international, l’application aurait désormais plus de 100 millions d’utilisateurs étrangers d’après le Financial Times[10], qui seraient principalement des expatriés chinois aux quatre coins du monde souhaitant rester en contact avec leur famille restée en Chine. Mais plus récemment, le plus gros succès chinois faisant fureur chez les adolescents du monde entier est l’application Douyin, plus connue sous le nom de Tik Tok. Soucieux de s’exporter au-delà des frontières chinoises, ByteDance, propriétaire de cette application de vidéos playback et chorégraphies, a racheté son concurrent Musical.ly pour un montant oscillant entre 800 millions et 1 milliard de dollars. Grâce à cette fusion, Tik Tok est devenue l’application la plus téléchargée sur l’Appstore au premier trimestre 2018 (hors jeux). Avec plus de 600 millions d’utilisateurs dans le monde, et déjà 2,5 millions en France, elle est la première à avoir autant de succès hors de la Chine, et démontre la volonté des géants asiatiques de conquérir et dominer le marché occidental. [1] Source : Reed Hastings, https://www.hollywoodreporter.com/news/netflix-ceo-reed-hastings-why-next-100-million-su bscribers-will-be-coming-india-1088301 [2] Source : NPA, Les contenus asiatiques : un potentiel stratégique pour Netflix [3] Parmi les services Amazon, Canalplay, Filmo TV, Filmstruck, Gullimax, La BOX Vidéofutur, Netflix, OCS, SFR Play, Tfou Max. [4] Par titre unique, il faut entendre le nom d’une œuvre. Un film = un titre unique / une série = un titre unique. [5] Co-productions inclues. [6] La série sino-américaine se place en deuxième place, tout genre et service confondu, du classement des programmes au plus grand nombre d’épisodes disponibles au mois de novembre 2018, derrière Plus belle la vie. [7] La Chine se place ainsi derrière les Etats-Unis et devant le Royaume-Uni. Source :

MIPCOM [8] Cf encadré ci-dessus [9] Source : Tencent announces 2018 second quarter and interim results [10] Source : Questions over pace of growth as WeChat nears 1bn users, Financial Times Les GAFAN et la production de contenus : une disparité de stratégies et de résultats S’il est aujourd’hui acquis que les GAFAN font figure de poids lourds de la production audiovisuelle, leur contre-attaque massive n’a finalement pas eu lieu cette année et les cartes du secteur n’ont pas été rebattues. Simple latence en attendant 2019 ou développent-ils des stratégies différentes ? Netflix et Amazon défendent leur pré-carré Les deux plateformes concentrent toujours la majeure partie de l’audience en alliant la logique de production de contenus originaux à des moyens colossaux et une vision « glocale ». Mais la concurrence se fait de plus en plus rude entre les deux géants et avec leurs multiples challengers. En effet, cette année a vu exploser les lancements de services OTT, mais aussi le regroupement de diffuseurs locaux pour la création de plateformes communes, la reprise en main de la distribution de leurs contenus par les majors de Hollywood (notamment la future plateforme Disney+, qui verra le jour en 2019)… Pour se démarquer, l’entreprise de Los Gatos investit des sommes pharaoniques dans la production de contenus (entre 12 et 13 milliards de dollars en 2018 selon The Economist, citant une évaluation de Goldman Sachs basée sur la comptabilité de caisse – loin des 8 milliards initialement annoncés). Le financement se fait essentiellement sur de la dette, en augmentation de 71%. D’où l’importance des accords de distribution entre Netflix et les opérateurs FAI ou de pay-tv pour élargir sa base d’abonnés et soutenir son développement international. Netflix multiplie les partenariats depuis 2013 mais a accéléré cette stratégie de présence massive sur l’ensemble des terminaux et OS disponibles. Ainsi, le pure-player trop faible en individuel sur de nombreux marchés, a pu élargir ses horizons en se liant avec l’écosystème traditionnel des plateformes de télévision payante et des box d’opérateurs télécoms. Un moyen pour le service de s’installer sur le téléviseur, soit un équipement présent dans de nombreux foyers et qui permet de viser une cible plus âgée et plus variée que celle du recrutement en OTT. Après les accords d’envergure avec Comcast, Liberty Global, Orange ou Bouygues Telecom, les dernières résistances sont tombées cette année et Netflix a intégré les offres de Sky et de Free.

Du côté d’Amazon Prime, avec un cours de l’action qui a été multiplié par six au cours de cinq dernières années, il n’a pas de pression financière pour maximiser les profits liés à la vidéo. Ainsi, la logique a longtemps été d’investir dans des contenus audiovisuels afin d’attirer et de garder les abonnés sur l’offre premium et convertir les téléspectateurs en acheteurs. Mais aujourd’hui, la vidéo tend à occuper une place à part entière dans l’écosystème Amazon. En effet, depuis décembre 2016, Prime Video est disponible dans 240 pays et le nombre d’abonnés Prime a dépassé les 100 millions dans le monde en mars 2018. Des données qui laissent présager qu’initialement conçu comme produit d’appel, l’activité pourrait devenir rentable en soi. Or le développement de la vidéo est onéreux : les investissements d’Amazon en contenus audiovisuels originaux s’élèvent en 2018 à près de 5 milliards de dollars – des coûts que l’activité d’e-commerce ne peut entièrement financer. Entre les acquisitions, les productions originales et les droits sportifs, l’élargissement de l’audience pour amortir les coûts devient une nécessité. Par conséquent, la société est présente sur tous les fronts avec une ambition tentaculaire : comme Netflix, elle développe les partenariats de distribution avec les opérateurs traditionnels ; cette année notamment BT au Royaume-Uni, Comcast aux US et Deutsche Telekom en Allemagne. Mais aussi, pour contourner la question de l’acquisition des droits, la société s’est lancée dans l’édition linéaire de chaînes avec Amazon Channels depuis décembre 2015 aux Etats-Unis et mai 2017 en Grande-Bretagne et en Allemagne. Le bouquet qui propose des chaînes à la carte et non en package bénéficie d’un succès grandissant auprès des éditeurs, très réceptifs à l’offre d’Amazon puisque la diffusion sur le Web constitue un mode de distribution complémentaire non négligeable avec d’une part, une visibilité accrue compte tenu de la puissance marketing d’Amazon et d’autre part, une reconnaissance de leur marque que ne procurent pas les agrégateurs de programmes comme Netflix. Google et Facebook : des expérimentations et des failles dans le modèle gratuit Cette année, YouTube et Facebook sont passés à l’offensive avec pour objectif de concurrencer les mastodontes du secteur que sont Netflix ou Amazon Prime Video. Leader incontesté dans le monde du streaming vidéo gratuit, YouTube a souhaité faire évoluer son business model, mais avec un résultat pour l’instant mitigé. En effet, YouTube Red lancé en 2015 n’a jamais décollé et a donc été refondu au mois de mai 2018 en une nouvelle offre, YouTube Premium comprenant le service de streaming musical YouTube Music Premium, l’intégralité de YouTube sans publicité mais surtout des programmes exclusifs. La filiale de Google a largement investi dans des contenus originaux, notamment les séries YouTube Originals telle que Cobra Kai (dérivée de Karaté Kid) ou Impulse et a même annoncé ses deux premières séries françaises (Groom et Les Emmerdeurs). Le changement de formule et de prix (11,99$ par mois au lieu de 9,99$ précédemment) devait induire un repositionnement premium permettant de coller aux modes de consommation des milléniaux, demandeurs de contenus qualitatifs et grands utilisateurs d’ad blockers (ce qui a pour conséquence une érosion de la valeur des espaces publicitaires). Toutefois, à partir d’octobre, la plateforme a commencé à proposer, dans le cadre de son

service de location, des films accessibles gratuitement mais avec des coupures publicitaires (seulement aux États-Unis et de manière limitée avec une centaine de titres). Et le 27 novembre dernier, donc à peine huit mois après le lancement de Premium, YouTube a annoncé que les nouveaux programmes YouTube Originals seront disponibles pour tous, gratuitement et avec des publicités pour ceux qui ne paient pas d’abonnement Premium à partir de 2019. D’après la direction, les revenus publicitaires potentiels que YouTube peut récolter sur les programmes originaux sont si importants que l’entreprise ne peut passer à côté de cette opportunité – même si cela diminue les chances de son modèle par abonnement naissant. Un changement de stratégie qui révèle les tensions qui existent entre les deux modèles économiques de la plateforme et son positionnement qui n’est pas encore clairement tranché. Chez Facebook, pas d’incursion dans le payant : avec le lancement mondial de Facebook Watch en août 2018 (qui était déjà déployé aux États-Unis depuis août 2017), la firme de Marc Zuckerberg reste sur un modèle de contenus gratuits avec de la publicité. En effet, Facebook a pour principal objectif de capter un temps d’attention maximal de la part de son audience pour recueillir le maximum de données permettant de vendre un ciblage publicitaire pertinent. Pour cela, il lui faut maintenir la base des utilisateurs dans son écosystème Instagram / Messenger / WhatsApp en enrichissant son interface d’offre de services. Telle est la mission de la plateforme mobile Watch qui propose mini-séries, programmes courts, docu- et télé-réalités, et même des retransmissions en direct d’évènements sportifs… et d’une fonctionnalité d’interaction comme Watch Party intégrée aux vidéos pour inciter les utilisateurs à commenter et réagir. Mais la stratégie publicitaire de Facebook, basée sur le triptyque « stories, messageries et vidéo » présente une faille notable : Watch, qui ambitionnait de concurrencer YouTube, est encore loin de son rival et les audiences ne décollent pas (50 millions d’utilisateurs par mois… contre 1,8 milliard pour la plateforme de Google). En cause, un déficit de notoriété de la marque Watch (pas assez connue chez les utilisateurs qui n’ont pas l’habitude de regarder des vidéos longues sur le réseau social), mais surtout un désintérêt croissant des adolescents pour Facebook. L’entreprise a donc entrepris de faire évoluer les contenus très orientés « teen » (Five Points, Strangers, Sorry for Your Loss…), dans lesquels elle a investi plus d’un milliard de dollars. Pour faire revenir les annonceurs, le réseau social a déclaré qu’il va désormais recentrer son offre sur un public plus âgé. L’accent devrait être mis sur des formats plus classiques comme les talk-shows et la télé-réalité et même les têtes d’affiche des nouveaux programmes (Catherine Zeta-Jones pour Queen America, Jada Pinkette Smith pour Red Table Talk) sont plus connues chez les trentenaires que chez les adolescents. Enfin, Watch mise aussi désormais sur la diffusion de classiques des années 90 : les intégrales de Buffy contre les Vampires, Angel et Firefly, ont été mises en ligne aux États-Unis, mais sans exclusivité puisqu’elles sont aussi présentes sur Hulu. Apple prépare le terrain Initialement positionné sur la fabrication et la vente d’appareils électroniques haut de gamme, Apple a mis le pied à l’étrier de la gestion d’écosystèmes avec iTunes et son offre illimitée de musique (et accessoirement diversifié ses ressources eu regard à la saturation du marché des smartphones).

Et sur la vidéo, la marque à la pomme avance peu à peu ses billes : une première étape a été franchie avec le lancement en décembre 2017 (en France, Allemagne et Royaume-Uni, un an après les États-Unis) de l’application « TV » : un agrégateur de contenus télévisuels sur iPhone, iPad et Apple TV qui se charge de collecter les différents films, séries et émissions, disponibles en replay ou en streaming, depuis des applications tierces notamment MyCanal, Netflix, Hulu… Toutefois Apple ne compte pas en rester là et s’est lancé dans la production de contenus : tout au long de l’année 2018, les informations se sont accumulées sur les projets de séries et de films originaux : contrat exclusif avec Oprah Winfrey, partenariats avec Steven Spielberg, Jennifer Aniston, Reese Witherspoon etc., Apple a déjà investi plus d’un milliard de dollars et n’a pas hésité à débaucher des cadres supérieurs issus de grandes majors comme Sony. D’après les dernières annonces de la firme, le service de SVoD devrait être lancé dans 100 pays en même temps dès mars 2019 avec comme point d’entrée l’application TV (même si les abonnements, méthode la plus évidente de rémunération, seraient liés à Apple Music). Les séries, films et documentaires exclusifs que l’entreprise développe seraient gratuits pour tous les propriétaires d’appareils Apple, tandis que ceux qui téléchargeront l’app sur d’autres systèmes d’exploitation (comme Android) devront payer pour visionner les séries exclusives Apple. Par ailleurs, des abonnements à d’autres services SVOD sous forme de « chaînes », comme HBO ou Starz, pourraient être proposés et des formules d’abonnement incluant de la musique et de l’actualité. En somme, une manière d’aller plus loin dans le processus d’agrégation de contenus qui pourrait propulser Apple au rang de diffuseur très puissant, réunissant plusieurs types de contenus qui proviennent de différents diffuseurs, dans une seule et même app… le tout gratuitement pour les usagers de son écosystème, soit des millions d’individus dans le monde. Une formule jusque-là inédite. Un environnement mouvant, des perspectives ouvertes On parle depuis quelques années de « Peak TV », c’est-à-dire de l’explosion de la production de séries aux États-Unis. Les chiffres sont croissants, vertigineux et ont doublé en une poignée d’années. Toutes les chaînes veulent et ont leurs productions maison. Netflix impose un rythme de nouveautés réparties sur toute l’année et l’arrivée des GAFA sur le marché de la production de contenus avec leurs moyens financiers exorbitants, ne risque pas d’atténuer ce phénomène. On peut donc craindre à terme une saturation du marché et une homogénéisation de la production… Par ailleurs, pour les GAFAN, le secteur des médias est un champ de bataille parmi d’autres. Toutefois, la casquette de producteur de contenus implique de nouvelles contraintes, de nouvelles obligations, et de nouvelles responsabilités que ces géants endossent parfois malgré eux. Contenus illicites, fausses informations, rémunération des créateurs, participation au financement de la création et utilisation des données : autant de fronts ouverts et un environnement législatif qui se fait de plus en plus contraignant en Europe mais aussi sur leur marché domestique aux Etats-Unis. Et au-delà des contraintes normatives, les GAFAN doivent s’interroger sur leur ligne

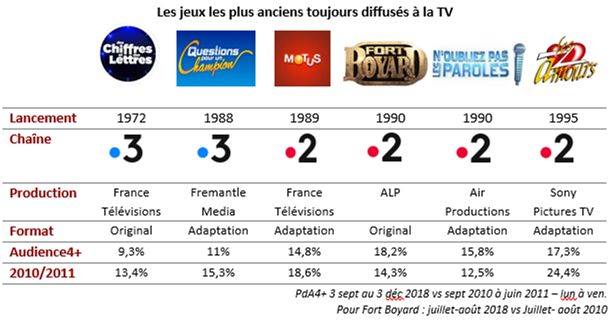

éditoriale, leurs valeurs, leur discours, leurs engagements… au même titre que n’importe quel média. Sans compter leur relation avec les médias traditionnels qui pourrait donner lieu à une guerre ouverte ou à de possibles stratégies d’alliance. Enfin, sur le plan technologique, les GAFAN qui s’attachent à construire des écosystèmes articulés autour d’une multitude de points de contact avec les consommateurs investissent largement dans l’intelligence artificielle qui pourrait être le levier à activer pour asseoir définitivement leur position de leader. Vent de nouveauté sur les jeux TV Positionné sur des cases stratégiques et d’une longévité impressionnante pour les grandes marques, le jeu TV tente toujours de se renouveler afin de surprendre et de séduire, tout en s’appuyant largement sur des mécaniques éprouvées. Aujourd’hui, peu de formats de jeux sont développés à l’international. Les chaînes françaises testent donc de nouvelles créations nationales. Les grands classiques du jeu TV gardent le cap Directement inspirée des modèles de jeux ancestraux, la forme « primitive » du jeu télévisé (compétition intellectuelle en plateau) demeure la plus appréciée du public. Elle génère de bonnes audiences et jouit d’une longévité notable pour certains. Les six jeux les plus anciens du paysage audiovisuel français, encore à l’antenne, sont tous diffusés sur les chaînes du groupe France Télévisions. En termes d’audiences, malgré les années, Fort Boyard et N’oubliez pas les paroles ont su se renouveler leur formule pour attirer de nouveaux téléspectateurs. En effet, ce sont les deux seuls jeux parmi les six analysés qui progressent largement depuis 2010 : +3,9 pts de PdA 4+ pour Fort Boyard et +3,3 pts pour N’oubliez pas les paroles[1].

De manière plus globale, les grilles de programmes indiquent clairement la place

prépondérante de l’adaptation de formats de flux étrangers : The Voice, La France a un

incroyable talent, Koh Lanta, Danse avec les Stars, N’oubliez pas les paroles, Top Chef, Les

12 Coups de midi, Affaire conclue, Les Reines du Shopping, etc. Le jeu, la téléréalité et les

talents shows font en effet partie des formats de divertissement qui s’exportent le plus. Au

1er semestre 2018, les cinq formats qui ont le mieux fonctionné selon The Wit étaient The

Wall (EndemolShine), This Time Next Year (TwoFour), Masterchef (EndemolShine), Ex On

The Beach (Viacom) et The Four (Armoza)[2].

Néanmoins, le renouvellement international des formats de jeux est moins prolifique

qu’auparavant. Toujours stratégique dans la guerre de l’access, cette saison, les chaînes

publiques et privées françaises semblent donc expérimenter avec plus ou moins de succès

de nouvelles formules, à l’instar des formats originaux Beauty Match, Premier de cordée ou

encore C’est déjà Noël. A noter que ces deux dernières créations originales sont produites

par le groupe Newen.

Les nouveaux jeux diffusés entre septembre et décembre 2018

Source audiences : NPA sur données Médiamétrie

EndemolShine accélère sa présence

Les prochains nouveaux jeux, imaginés en France ou à l’étranger, tentent tous d’apporter

une mécanique originale, différenciante du jeu TV classique de plateau. De plus en plus

spectaculaire, et permettant d’obtenir des gains toujours plus importants, le jeu actuel estainsi à la fois fondé sur les bases qui ont fait son succès tout en ayant pour objectif de

renouveler le genre. Une des tendances actuelles est le jeu d’aventure et de découverte.

M6 diffusera par exemple en prime time The Bridge : le trésor de Patagonie

(EndemolShine) : 16 candidats devront construire un pont en 17 jours pour retrouver un

trésor sur une île. Un concept qui s’appuie également sur l’entraide et l’esprit d’équipe.

TMC confirme cette appétence pour la découverte avec Cuisine Impossible

(EndemolShine), un programme dans lequel Juan Arbelaez et Julien Duboué, deux chefs

culinaires s’affronteront à travers le monde en reproduisant des plats de cuisine

traditionnelle. A noter, la tendance précédemment observée à l’affrontement, à l’angoisse

et au jugement[3] (The Wall, Divided, Ejector Seat, etc.) laisse place aujourd’hui à un esprit

bon enfant, chaleureux ou « feel good ». Les jeux TV gardent leur fonction principale : être

un moment de détente et d’évasion.

EndemolShine, déjà à l’origine de nombreux jeux à l’antenne (Les 12 Coups de Midi,

Personne n’y avait pensé, Prodiges, etc.), sera également largement présent en 2019 en

termes de programmation de nouveaux jeux : Big Bounce Battle (TF1), Together : tous avec

moi (M6), The Bridge : le trésor de Patagonie (M6), Cuisine impossible (TMC).

Les prochains jeux TV

Source : NPA Conseil

The Greatest Dancer, nouveau concours de danse, devrait arriver en janvier 2019 sur BBC

One. Produit par la société de Simon Cowell, SyCo (filiale de Fremantle UK), qui produit

également The X-Factor et Britain’s got talent pour ITV, le nouveau talent show révélera les

talents de la danse, tout comme The Voice révèle les chanteurs. En termes de mécanique,

le programme n’apporte rien d’original, si ce n’est l’authenticité de la réalisation par

l’absence de lien avec la production avant la prestation des danseurs, tout comme

n’importe quelle audition.

[1] Source : NPA sur données Médiamétrie

[2] Voir l’article « Le Mipcom au cœur des tendances éditoriales »

er

[3] Article Insight « Le jeu TV en quête de renouveau » du 1 mars 201735% des films diffusés à la TV en 2017

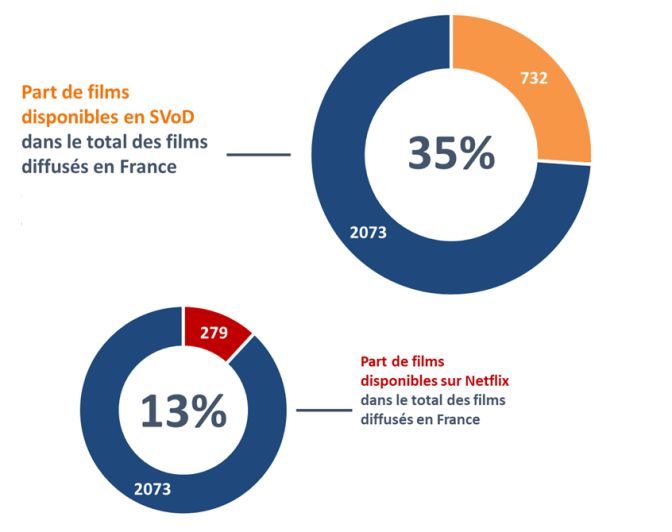

étaient disponibles en SVoD

Le dernier rapport du CNC sur la place du cinéma à la télévision fait état d’une

baisse de 1,6% du volume de films diffusés sur les chaînes de télévision françaises

en 2017 par rapport à l’année précédente (- 34 films). 35% des films diffusés

étaient également disponibles à un moment de l’année sur un service de SVoD.

Une offre de films relativement similaire

2 073 films ont été diffusés sur les chaînes gratuites, publiques (FTV, Arte, LCP-AN), et

privées (TF1, M6, et TNT) en 2017 pour un total de 3 752 diffusions. En comparaison, sur

les douze mois cumulés de l’année, 9 138 films différents ont été proposés en streaming sur

les 9 plateformes qui faisaient partie à l’époque du périmètre du baromètre NPA, soit un

volume plus de quatre fois plus important.

Outre la question du volume, la comparaison de la structure respective des deux offres

montre peu de différence en ce qui concerne l’âge des films diffusés à la TV ou disponibles

en SVoD et ce, malgré la chronologie des médias. Netflix, le leader du marché présente

néanmoins des particularités. Alors que les films de moins de 10 ans représentaient

respectivement 45% et 50% de l’offre de films en TV et en SVoD globale, ils pèsent par

contre pour 64% du catalogue cinéma de Netflix en 2017. De plus, seulement 12% du

catalogue cinéma de Netflix était composé de films sortis il y a plus de 20 ans. Cette part

représentait 30% des films diffusés à la télévision et 28% des films disponibles en SVoD.

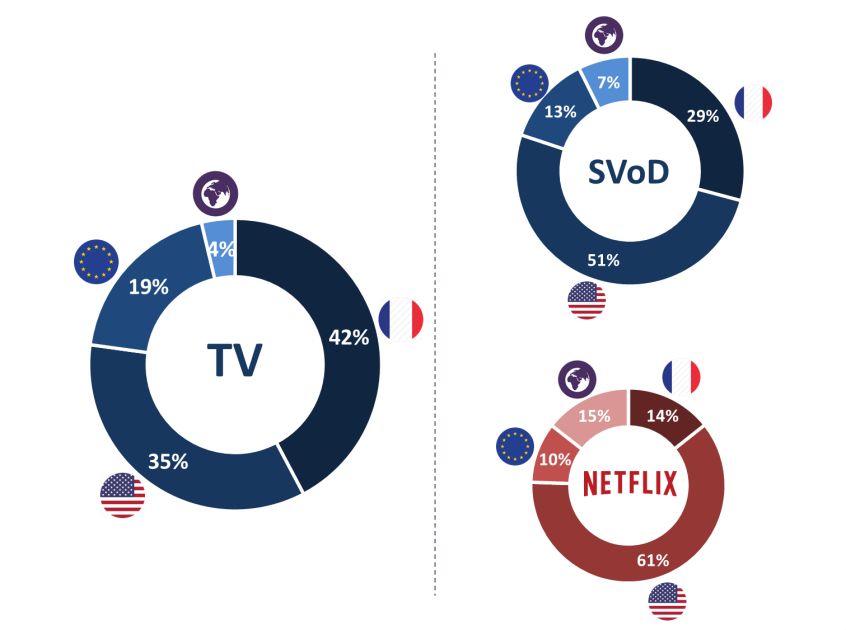

Concernant la nationalité, on note des différences importantes. Les films américains ne

représentaient que 42% du total des films diffusés à la télévision contre 51% des films

proposés en SVoD et même 61% sur Netflix. Les films français sont les plus diffusés à la

télévision avec 42% du global 2017. A contrario, ils ne comptent en 2017 que pour 29% des

catalogues SVoD (14% du catalogue Netflix).

Répartition par origine des films de cinéma diffusés à la télévision gratuite en

2017 et de ceux disponibles en SVoD la même annéeSource : NPA Conseil, Baromètre de l’offre SVoD Un film sur 3 diffusé à la TV était également disponible en SVoD Parmi les plus de 9 000 titres disponibles en 2017, plus de 700 ont également été diffusés à la télévision la même année sur les différentes chaînes gratuites. Cela représente plus d’un film sur trois diffusé sur la télévision. Si on zoom sur le catalogue Netflix, 279 films proposés en streaming l’année dernière étaient dans ce cas de figure – soit 13% des films diffusés à la TV également disponible sur la plateforme américaine.

Malgré cette large part de films disponibles en SVoD en même temps qu’à la télévision,

force est de constater que les films les plus regardés ne sont pas ceux qui figurent sur les

catalogues des plateformes. Aucune des cinq meilleures audiences de l’année 2017 n’était

par exemple disponible en SVoD.

Source : NPA Conseil,

Baromètre de l’offre SVoDDans la course aux Oscars, Netflix sort trois de ses films en avant-première au cinéma Pour permettre à trois de ses productions cinématographiques de concourir aux Oscars, Netflix a décidé de réaliser pour la première fois de son histoire des sorties sur grand écran en amont de leur mise en ligne mondiale sur son service de streaming. Alors que Beasts of No Nation (octobre 2015) – première œuvre de cinéma du géant américain – avait fait l’objet d’une sortie simultanée dans une trentaine de salles aux États-Unis et en SVOD (91K$ de recettes en 2 semaines d’exploitation salles ; 3 millions de streamers sur Netflix lors des 10 premiers jours de diffusion sur la plateforme), ces trois longs-métrages bénéficient de plusieurs semaines d’exclusivité dans les salles obscures. Première œuvre concernée, La Ballade de Buster Scruggs (de Joel et Ethan Coen) est sortie le 8 novembre en exclusivité dans une poignée de salles aux États-Unis, au Mexique et au Royaume-Uni. A son lancement mondial sur Netflix le 16 novembre, son circuit de distribution a été étendu au Canada et à l’Europe (hors France). Mercredi dernier (21/11), c’était au tour de Roma, le film d’Alfonso Cuaron récompensé du Lion d’Or à Venise, de bénéficier d’une exploitation exclusive dans un total de trois salles américaines (circuit indépendant comme IFC, Landmark, Alamo…) et au Mexique. Si les perspectives commerciales sont minces – l’objectif étant de jouir du prestige d’une sortie sur grand écran et du coup de projecteur offert par une possible sélection aux Oscars – les premiers chiffres rapportés par le site Deadline font état d’un cumul de 200 000 dollars de recettes en cinq jours d’exploitation sur le sol américain, soit une moyenne de 67 000 dollars par copie. Une performance supérieure à certains des meilleurs lancements de films en langue étrangère outre-Atlantique : Lust, Caution (64K$ en moyenne), Battleship Island (59K$), Parle avec Elle (52K$), Le Fabuleux Destin d’Amélie Poulain (45K$)… La distribution en salles de Roma sera étendue dès la semaine prochaine à de nouvelles villes américaines ainsi qu’à Londres et Toronto (05/12). L’œuvre sera disponible sur grand écran dans plus de 30 pays le 14 décembre, date à laquelle elle sera également accessible sur Netflix. Dans la course aux récompenses, un autre long-métrage estampillé Netflix, Bird Box (avec Sandra Bullock) profitera lui aussi d’une sortie en salles exclusive avant de faire son apparition dans le catalogue de la plateforme de streaming. D’autres films en préparation et susceptibles de prétendre aux plus hautes récompenses (The Irishman de Martin Scorsese avec Robert De Niro, The Laundromat de Steven Soderbergh, The Last Thing He Wanted avec Willem Dafoe, Ben Affleck et Anne Hathaway…) pourraient faire l’objet de sorties décalées entre salles et streaming. Pour l’heure, cette nouvelle politique de lancement semble destinée aux seules œuvres « oscarisables », Netflix n’a pas précisé si à terme elle pourrait être étendue aux productions grand public comme 6 Underground, long-métrage à venir de Michael Bay avec Ryan Reynolds. Quand les téléfilms font de l’ombre aux films de cinéma Avant que le mois de décembre n’entame sa salve de diffusions de téléfilms de Noël, avec généralement un large succès à la clef, NPA s’interroge sur l’évolution du genre en télévision au regard des chiffres du cinéma à la télévision.

Vous pouvez aussi lire