LES ROBOTS (ADVISORS) VONT-ILS CONQUÉRIR LE MONDE DE LA GESTION DE FORTUNE ? GIRON KÉVIN

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LES ROBOTS (ADVISORS) VONT-ILS

CONQUÉRIR LE MONDE DE LA GESTION

DE FORTUNE ?

GIRON KÉVIN

1

Les Robo-Advisors sont déjà parmi nous!

2

Plan

• Le Soulèvement des Machines

• Les Robo-Advisors constituent-ils une véritable Révolution

dans l’univers de la gestion de fortune?

• Quels sont les enjeux futurs pour ces nouveaux acteurs ?

3

Plan

• Le Soulèvement des Machines

• Les Robo-Advisors constituent-ils une véritable Révolution

dans l’univers de la gestion de fortune?

• Quels sont les enjeux futurs pour ces nouveaux acteurs ?

4

Que font-ils et qui sont-ils ?

• Un robo-advisor (« robot-conseiller ») est un conseiller en gestion

de patrimoine automatisé qui assure la gestion de portefeuilles

en ligne avec une faible intervention humaine.

• Basé sur des algorithmes, le robot prodigue des conseils sur les

achats et ventes à réaliser, laissant au client le choix de réaliser

ces opérations.

• Certains imaginent qu’ils pourraient remplacer les gérants

humains de la gestion d’actifs, étant donné l’incapacité de ces

derniers de battre le marché sur le long terme.

• Les robots leaders sur le marché proposent des tarifs

extrêmement bas.

5

Une nouvelle approche de la relation client

• Ces plateformes apportent une vraie amélioration de l’expérience

utilisateur:

– Automatisation de nombreux processus favorisant la rapidité

d’exécution et les retours d’informations.

– Un service accessible en permanence et sur tous les terminaux

(n’importe quand, n’importe où, sur n’importe quel support…).

– Accessible à (presque) tous, quelle que soit la taille du portefeuille de

l’épargnant.

– Axé sur l’éducation financière de l’investisseur et sur sa

responsabilisation autour de la décision d’investissement.

• La gestion de patrimoine vise généralement une clientèle de plus de

50 ans, proche de la retraite. Le faible coût des solutions fournies

par les robo-advisors permet de cibler une clientèle plus jeune

(Génération X, Y), avec un patrimoine moins élevé.

6

Les différents acteurs de la robotisation

• Nous pouvons dresser une typologie des acteurs proposant une offre

de robo-advisors:

– Les start-up issues de la révolution Fintech venant proposer une offre

digitale nouvelle dans la gestion de patrimoine (Betterment, Yomoni,

Marie-Quantier…).

– Les acteurs digitaux déjà présents dans le domaine de la finance comme

les brokers online (Interactive Broker) intégrant un robo-advisor dans leur

offre existante. Cela concerne aussi potentiellement des acteurs digitaux

hors secteur de la finance venant surfer sur cette nouvelle vague (AliBaba,

GAFA…).

– Les acteurs traditionnels de la banque et de la gestion de fortune qui

développent une offre digitale (Boursorama, Vanguard). Ces acteurs

saisissent l’opportunité d’intégrer un modèle complémentaire à leurs

activités existantes afin de mieux servir leurs clients actuels et d’accéder à

de nouveaux clients dont le patrimoine financier est plus modeste

(jusqu’alors considérés comme trop peu rentable).

7

Plan

• Le Soulèvement des Machines

• Les Robo-Advisors constituent-ils une véritable Révolution

dans l’univers de la gestion de fortune?

• Quels sont les enjeux futurs pour ces nouveaux acteurs ?

8

Le cas des États-Unis

9

Source : investmentzen.com

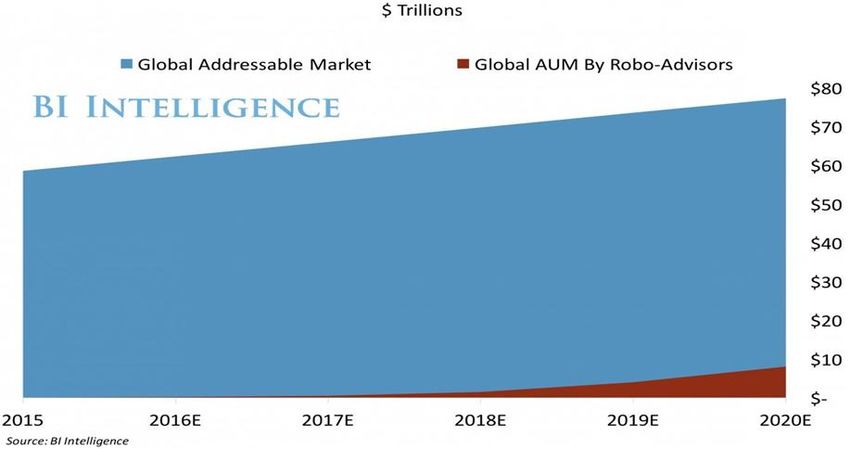

La dynamique envisagée est très forte!

• BI Intelligence estime que les robo-advisors vont gérer

approximativement 10% de l’encours total des actifs d’ici à 2020.

10Où en est la conquête Française ?

• Le marché français est moins dynamique que le marché outre-

Atlantique.

• Moins de 100 M€ d’encours conseillés ou sous gestion et moins de 7 000

clients, le marché des Robo-Advisors français reste très confidentiel.

• Les premiers acteurs sont apparus assez récemment et très peu

s’adressent directement aux clients finaux (en B to C ou en B to B to C).

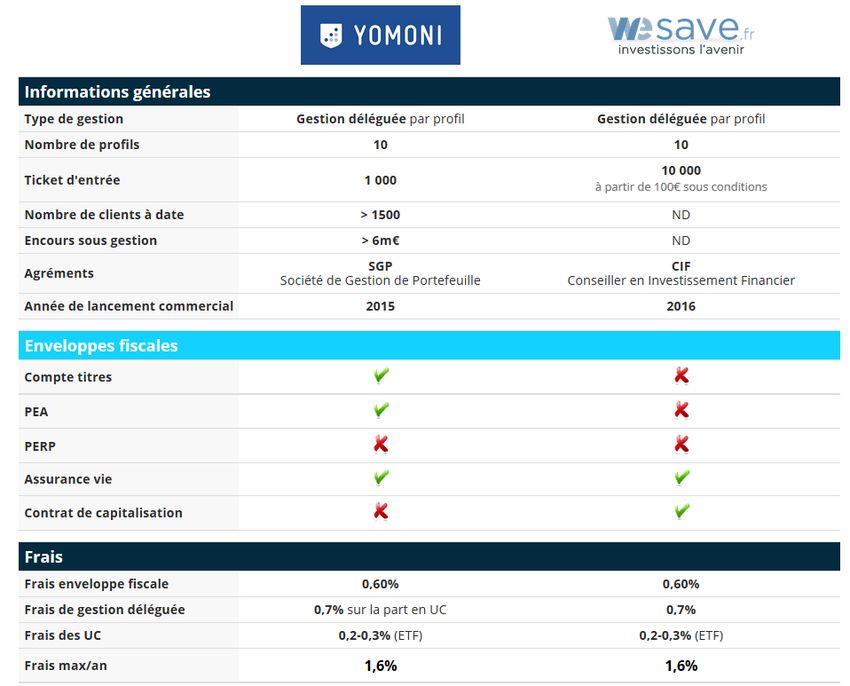

11Yomoni

12WeSave

13• Source: jepargneenligne.com 14

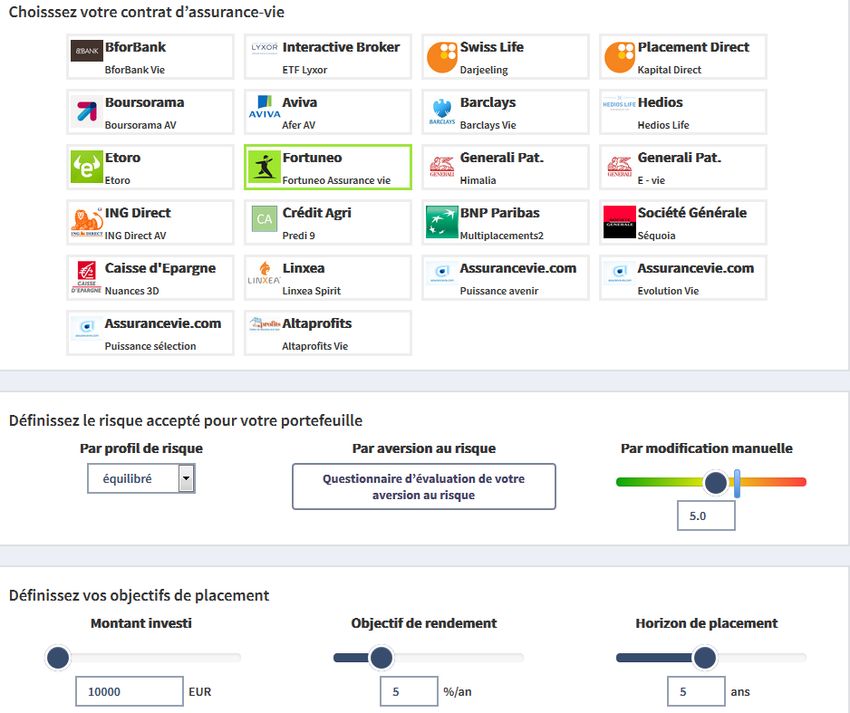

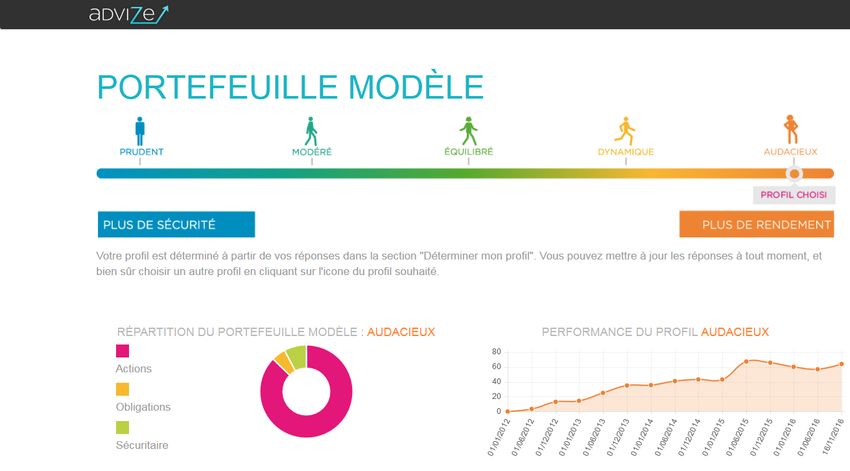

Advize

15FundShop

16• Source: jepargneenligne.com 17

18 • Source: jepargneenligne.com

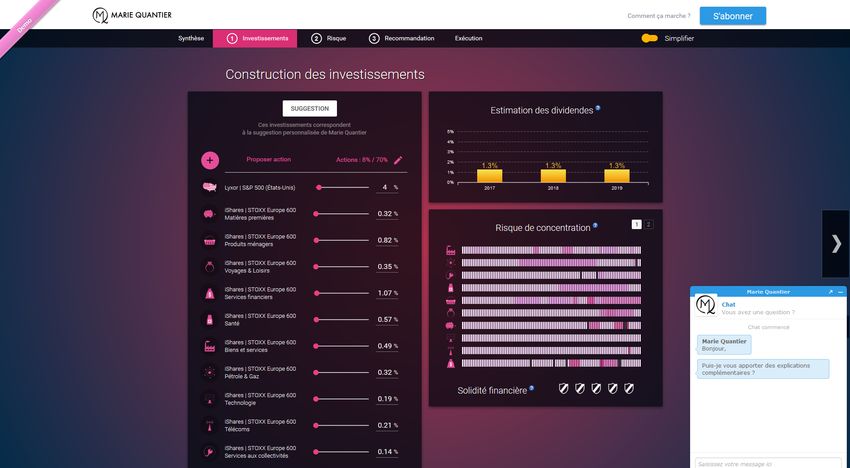

Marie Quantier

19Les Robots Français peinent dans leur conquête

• Les robo-advisors sont principalement concentrés sur l'assurance-vie. Ce cadre

d'investissement demande l'intervention d'un assureur, d'un distributeur

et/ou d'un gérant d'actifs. Cela rend difficile de briser les coûts.

• Les fonds en euros sont une vraie concurrence pour les profils

d'investissement les moins risqués.

• Le gestion est parfois orchestrée par des gérants en chair et en os (Yomoni ou

Wesave), qui s'appuient sur des modèles financiers pour définir leurs

allocations.

• Yomoni envisage d’étendre ses horaires afin d’accroître sa réactivité et sa

présence.

• Yomoni lancera une assurance-vie enfant en février 2017 (plus pertinent que

de lui ouvrir un Livret A, vu l'horizon de placement, mais c'est généralement

un calvaire administratif).

20Plan

• Le Soulèvement des Machines

• Les Robo-Advisors constituent-ils une véritable Révolution

dans l’univers de la gestion de fortune?

• Quels sont les enjeux futurs pour ces nouveaux acteurs ?

21Que trouve-t-on derrière les Robots ?

• Les interfaces et le marketing se ressemblent, pour autant les

robo-advisors peuvent différer de manière très significative

suivant les modèles de gestion de portefeuille implémentés.

• Dans de nombreux cas (robo-advisors américains surtout), les

robots sont construits sur le modèle de Markowitz, dit de la

théorie moderne du portefeuille, développée dans les années

cinquante (prix Nobel).

• Cette approche a montré ses limites notamment lors de la crise

financière de 2008-2009. En effet le risque extrême est très

largement sous estimé.

• Il est souvent difficile de savoir quelles méthodes utilisent les

différents prestataires.

22Un conseil qui peut s’avérer démodé ?

23Étude réalisée sur 44 robo-advisors

Robo-Advisors et Méthodes de Construction de Portefeuille

45%

40,9%

40%

35%

31,8%

30%

Fréquence

25%

20%

15% 13,6%

10%

4,5% 4,5%

5%

2,3% 2,3%

0%

Black-Litterman Full-Scale Mélange de Simulation Monte- Théorie Moderne Non Spécifié Méthode

Optimization méthodes Carlo du Portefeuille Qualitative

Quantitative et

Qualitative

• Source: AdviseOnly 24Questions existentielles ?

• Les robo-advisors peinent à élaborer une offre réellement

différentiante (comparé aux brokers on line) mais se différencient

dans leur capacité à renouveler l’expérience client.

• Difficulté à attirer une clientèle plus âgée qui est d'abord séduite

par la solidité d'une banque ou l'historique et le renom d'un

gérant.

• L’image de marque reste l’atout majeur dans la collecte des

encours.

• En conséquence, il y a fort à parier que l'avenir de ces nouveaux

acteurs passe donc par une alliance avec les banques

traditionnelles.

• Sont-ils une menace ou un bienfait pour les acteurs traditionnels ?

Il faut y voir un modèle complémentaire aux activités existantes.

25Questions

Merci pour votre attention

26Vous pouvez aussi lire