Perspectives 2019 Par Vincent Delisle 24 janvier 2019

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Perspectives 2019 Par Vincent Delisle 24 janvier 2019

RETOUR SUR 2018

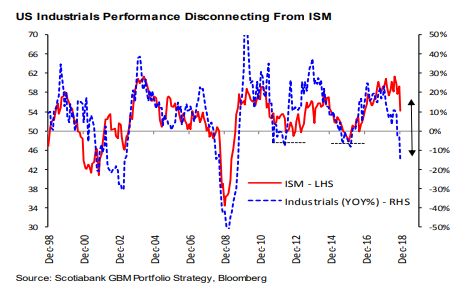

Les actions mondiales ont succombé au renversement des sondages PMI en 2018

2

ENVIRONNEMENT MACROÉCONOMIQUE

PIB mondial : scénario de décélération synchro en 2019

PIB Mondial Croissance régionale prévue par le consensus

Croissance annuelle en % Révisions de la croissance économique prévue depuis 6 mois

6 3 Pays émergents

États-Unis

5

2 Europe

4 Japon

3 1

2

0

1

0

-1

-1 synchro

-2 -2

-3

-3

05 06 07 08 09 10 11 12 13 14 15 16 17 18 19

Sources : Hexavest, Consensus Economics, Datastream 2019p: Consensus Economics Sources : Hexavest, Consensus Economics, Datastream

3

ENVIRONNEMENT MACROÉCONOMIQUE

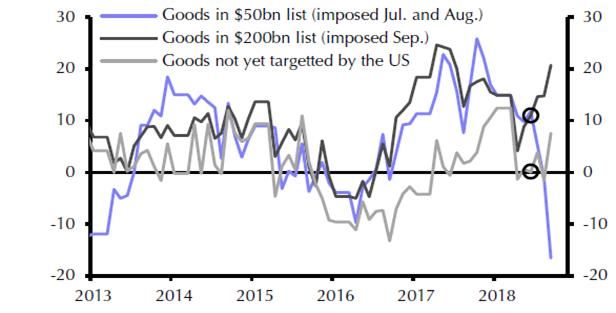

Scénario de passage à vide de l’économie mondiale prévu au début de 2019

– Bond important des commandes pour les 200G$ de produits chinois menacés de tarifs

(graphique de gauche)

– La variation des stocks a dopé le PIB américain en second moitié de 2018 (graphique de

droite)

Importations américaines de la Chine PIB - États-Unis

Contribution à la croissance

8%

Consommation Investissement

Dépenses gouv. Exportations nettes 2018

6% Variation stocks PIB total

4%

2%

0%

-2%

-4%

-6%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Q1 Q2 Q3

Sources : Hexavest, Datastream 2018 2018 2018

4

ENVIRONNEMENT MACROÉCONOMIQUE

États-Unis : des signes de modération déjà perceptible en fin 2018

– Essoufflement des nouvelles commandes (gauche) et chute de la confiance des CEO (droite)

qui annoncent une faiblesse marquée du ISM au 1T19

Investissement et nouvelles commandes Climat des affaires - États-Unis

États-Unis, variation annuelle

50% 95 70

Nouvelles commandes de biens d'équipement CEO Confidence Survey (avancé de 3 mois, axe dr.)

40% (avancées de 6 mois) ISM manufacturier

85

Investissement 65

30%

75

20% 60

65

10%

55

0% 55

50

-10% 45

-20% 45

35

-30%

40

25

-40%

15 35

-50% 1986 1989 1992 1995 1998 2001 2004 2007 2010 2013 2016 2019

1993 1996 1999 2002 2005 2008 2011 2014 2017

Sources : Hexavest, Datastream

Sources : Hexavest, Conference Board, Datastream

5

ENVIRONNEMENT MACROÉCONOMIQUE

Chine : croissance du PIB 6,6 % en 2018 (plus faible depuis 1990)

– Ralentissement majeur de la demande domestique (exportations vers la Chine –graphique de

gauche) et repli de 10 % des ventes d’automobiles (graphique de droite)

Exportations vers la Chine Ventes de voitures en Chine

Variation annuelle, moyenne 3 mois

80%

Allemagne

États-Unis

60%

Japon

Moyenne

40%

20%

0%

-20%

"hard landing"

Chine

-40%

-60%

2005 2007 2009 2011 2013 2015 2017

Sources : Hexavest, Datastream

6ENVIRONNEMENT MACROÉCONOMIQUE

En attente du creux du crédit en Chine

– 1H19: les effets du ralentissement du crédit en Chine (ligne rouge, avancée de 12 mois)

annonce plus de faiblesse du PMI Mondial (ligne bleue)

– L’assouplissement des politiques fiscale et monétaire devrait se poursuivre et

l’État pourrait appuyer sur l’accélérateur au besoin.

Impulsion de crédit en Chine et PMI mondial

58.0 25

57.0 PMI manufacturier mondial (axe gauche) 20

56.0 Impulsion de crédit en Chine en % du PIB; avancée de 12m (axe dr.)

15

55.0

54.0 Croissance du crédit accélère

10

53.0

5

52.0

51.0 0

50.0

-5

49.0 croissance du crédit décélère

-10

48.0

47.0 -15

11 12 13 14 15 16 17 18 19

Sources : Hexavest, Datastream

7ENVIRONNEMENT MACROÉCONOMIQUE

La visibilité des profits corporatifs s’annonce donc plus difficile en 2019

– Les indicateurs avancés (graphique de gauche) et le commerce mondial (exportations en

Corée - graphique de droite) laissent présager une visibilité de profits négative dans les

prochains mois.

Indice composite précurseur ECRI vs profits Croissance des bénéfices - Monde

États-Unis vs exportations de la Corée

40 indice économique précurseur avancé de 12 mois 40% 70

bénéfices mondiaux réalisés

profits États-Unis

30 30% exportations Corée (avancées de 6 mois)

50

20 20%

30

10 10%

0 0% 10

-10 -10%

-10

-20 -20%

-30

-30 -30%

-40 -40% -50

1998 2001 2004 2007 2010 2013 2016 2019 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Sources : Hexavest, Economic Cycle Research Institute, Datastream

Sources : Hexavest, Datastream

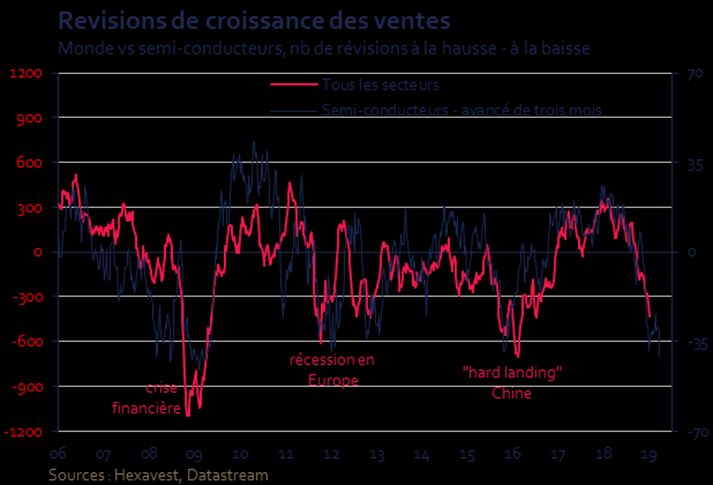

8ENVIRONNEMENT MACROÉCONOMIQUE

Retour à la normale pour les révisions de profits

– i.e. tendance baissière pendant l’année de calendrier

9ENVIRONNEMENT MACROÉCONOMIQUE

La correction des semi-conducteurs continue de s’aggraver

– Le repli des ventes de téléphones intelligents, des PC, d’automobiles

et la déconfiture des crypto-devises nuisent au secteur des semi-conducteurs.

10ENVIRONNEMENT MACROÉCONOMIQUE

Endettement élevé et pression sur les marges bénéficiaires représentent un risque

– Les écarts de crédit (ligne rouge-graphique de droite) devraient s’élargir davantage.

Taux d'endettement des entreprises - États-Unis

Dette / PIB, entreprises non-financières

300% 0,1

280%

260%

240%

220%

200%

180%

160%

140%

120%

100% 0

Sources : Hexavest, NBER, Federal Reserve, Datastream

11POLITIQUE MONÉTAIRE

La normalisation monétaire complique la vie aux actions

– Hausses de taux et QT marquent un important changement de régime

– Moins de liquidités = défi pour les actions (graphique de droite)

Politique monétaire: changements de taux d'intérêt Masse monétaire OCDE vs MSCI Monde

Changements cumulatifs sur 6 mois, 34 banques centrales Variation annuelle en %

80

50% MSCI Monde 16%

nb de baisses nb de hausses différence

60 M1 (avancé de 12 mois, axe dr.)

40%

14%

40 plus de hausses 30%

12%

20 20%

10%

0 10%

0% 8%

-20

-10%

6%

-40

-20%

-60 4%

-30%

-80 plus de baisses 2%

-40%

-100 -50% 0%

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 2000 2003 2006 2009 2012 2015 2018

Sources : Hexavest, banques centrales, Datastream Sources : Hexavest, OCDE, Datastream

12TAUX OBLIGATAIRES

Tangente baissière des taux 10 ans US…

… tant que le momentum macroéconomique sera en décélération

Climat des affaires vs taux d'intérêt 10 ans, É.-U.

ISM manufacturier vs taux sur les obligations 10 ans

25 3,0

variation 12 mois de l'indice ISM

20 2,5

variation 12 mois du taux 10 ans

2,0

15

1,5

10

1,0

5 0,5

0 0,0

-0,5

-5

-1,0

-10

-1,5

-15 -2,0

-20 -2,5

1992 1995 1998 2001 2004 2007 2010 2013 2016 2019

Sources : Hexavest, Datastream

13DEVISES

Vers une faiblesse du $US

En raison de :

1. l’écart de surperformance macro américain qui se rétrécit (graphique de gauche);

2. la dégradation de la situation fiscale (graphique de droite)

Bénéfices prévus - États-Unis vs reste du monde Twin Deficit & the USD

Variation annuelle en % United States

40 2% 160

différence États-Unis ACWI excluant É.-U. R2 = 0.51 150

0%

30

140

-2%

130

20

-4%

120

10 -6% 110

100

-8%

0

90

-10%

Fiscal + Current Account Deficits (% of

80

-10 GDP, LHS, Adv. 2 Years)

-12% Proj. Twin Deficit (Oxford Deficit Proj. &

2% C.A. Deficit 70

USD Real Effective Exchange Rate (RHS)

-20 -14% 60

2005 2007 2009 2011 2013 2015 2017 2019

Sources : Hexavest, IBES, Datastream

Sources : Hexavest, Datastream, Oxford Economics

14ÉVALUATION

Le ratio cours/bénéfices du MSCI Monde est plus raisonnable…

…mais le « mean-reversion » n’est peut-être pas terminé.

– L’ampleur de la prime américaine apparait insoutenable.

MSCI World Forward P/E Ratio cours-valeur au livre

a20 20a

Prime/escompte États-Unis vs reste du monde

140%

120%

18 18

100% 100% de prime

dernier décile

16 +1 Std. Dev 16 80%

60%

14 14 prime moyenne

40%

20%

12 12

+1 Std. Dev 0%

-20% premier décile

10 10

-40%

8 8 -60%

Jan-03

Jan-05

Jan-06

Jan-07

Jan-10

Jan-11

Jan-12

Jan-14

Jan-15

Jan-16

Jan-19

Jan-20

Jan-21

Jan-04

Jan-08

Jan-09

Jan-13

Jan-17

Jan-18

1980 1984 1988 1992 1996 2000 2004 2008 2012 2016

Sources : Hexavest, Datastream

a a

Source: Bloomberg

15OPPORTUNITÉS

Déjà un repli majeur des marchés émergents et des industriels

Rendement relatif des marchés émergents

Baisses depuis le sommet 200 jours, MSCI M.É. vs Monde

0%

-5%

-10%

Élection

de Trump

-15%

"Hard landing"

en Chine Tensions

-20% commerciales

Crise

européenne

-25%

Crise

financière

-30%

2007 2009 2011 2013 2015 2017 2019

Sources : Hexavest, Datastream

16OPPORTUNITÉS

Le profil risque-rendement des actifs cycliques s’améliorera considérablement…

…lorsque la détérioration macroéconomique cessera.

– Plus de prudence tant que le rythme annuel des PMI demeure négatif.

Révisions de croissance prévue vs PMI mondial

Révisions sur 6 mois de la croissance prévue du PIB mondial

12 2,0

1,5

8

1,0

4

0,5

0 0,0

-0,5

-4

-1,0

-8

changement 12 mois PMI -1,5

changement 6 mois PIB consensus

-12 -2,0

2000 2003 2006 2009 2012 2015 2018

Sources : Hexavest, Datastream

17PERSPECTIVES 2019

Faits saillants

PIB et profits : risque de révisions négatives en première moitié de 2019, les sondages PMI

manufacturiers n’ont pas encore touché leurs creux.

Taux obligataires : le sommet des 10 ans US (3,25 %) est probablement derrière nous. Prochaine

étape : 2,5 %. Les courbes s’aplaniront davantage.

Devises : l’écart de croissance favorisant les États-Unis en 2018 devrait se resserrer en 2019.

Nous prévoyons un $US plus faible.

Répartition d’actifs-bêta de portefeuille :

o Surpondération de l’encaisse et des défensifs pour débuter 2019; le profil risque-

rendement des actions et des secteurs cycliques devrait s’améliorer lorsque les signes de

détérioration macro cesseront.

o La normalisation monétaire (hausse de taux, QT) se traduit par des conditions de

liquidités défavorables aux actifs risqués.

Préférence géographique : EM > US. La prime relative des actions américaines est élevée et

nous apparait insoutenable.

18ANNEXE

Notes

Les informations incluses dans ce document sont présentées à des fins d’illustration et de discussion seulement. Elles ne devraient pas être considérées

comme des conseils d’investissement ou des recommandations d’achats ou de ventes de titres, ou des recommandations de stratégies de placement

particulières. Ce document ne doit en aucun cas être considéré ou utilisé aux fins d’offre d’achat de parts dans un fonds ou de toute autre offre de titres,

quelle que soit la juridiction. L’information se veut générale et destinée à illustrer et à présenter des exemples relatifs aux capacités de gestion

d’Hexavest. Toutes les perspectives, observations et opinions sont sujettes à changement sans préavis. L’information présentée ne représente pas

l’expérience d’un investisseur en particulier.

Les informations présentées qui portent sur le contexte de marché et la stratégie représentent un sommaire des observations d’Hexavest à l’égard des

marchés dans leur ensemble et sa stratégie à la date indiquée. Différentes perspectives peuvent être exprimées basées sur des styles de gestion, des

objectifs, des opinions ou des philosophies différents. Les perspectives et informations constituent des opinions d’Hexavest à la date indiquée et sont

sujets à changement sans préavis.

Les données de MSCI et/ou de S&P ne peuvent être reproduites ou utilisées à aucune fin. MSCI et S&P n’offrent aucune garantie, n’ont pas participé à la

préparation de ce rapport ni approuvé son contenu, et n’ont aucune responsabilité à cet effet.

En aucun cas, ce document ne peut être reproduit, en tout ou en partie, sans avoir obtenu la permission écrite préalable d’Hexavest.

19Vous pouvez aussi lire