REVUE DE RECHERCHES Département Études et Recherches - Tunisie Valeurs

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Novembre 2020

Département Études et Recherches

REVUE DE

RECHERCHES

Intermédiaire en Bourse - Gestionnaire d’ACTIFS - Ingénierie financière - Spécialiste en Valeurs du Trésor

DÉPARTEMENT ÉTUDES & RECHERCHES : (216) 71 189 600 - recherche@tunisievaleurs.com

w w w. t u n i s i e v a l e u r s . c o m

recherche@tunisievaleurs.com

www.simpact.com.tn - 11/2020

Conception, réalisation et impression

Intermédiaire en Bourse - Gestionnaire d’actifs - Ingénierie financière - Spécialiste en Valeurs du Trésor

Département Etudes & RechercheS

(216) 71 189 600

Lilia Kamoun Turki - lilia.kamoun@tunisievaleurs.com

Hamza Ben Taarit - hamza.bentaarit@tunisievaleurs.com

Siège social - Centre Urbain Nord

Imen Yahia - imen.yahia@tunisievaleurs.com

www.tunisievaleurs.com

• Tunis CENTRE URBAIN NORD • TUNIS BELVÉDÈRE • LA MARSA • les berges du lac II • NABEUL • KÉLIBIA • SOUSSE • MONASTIR • SFAX • DJERBA

REVUE DE RECHERCHES

d é pa rtement études et recherches /novembre 2020

Sommaire

n Conjoncture économique : Une récession généralisée d’une ampleur sans précédent .............................................. 2

n Rétrospective boursière de 2020 : COVID-19: un «séisme financier» inédit .............................................................................. 6

n Secteur bancaire : Le secteur bancaire coté à l’épreuve de la COVID-19 .................................................................................. 15

n Secteur du leasing : Le secteur du leasing au prisme de nouveaux défis .................................................................................. 35

n Secteur de la concession automobile : Une résilience appréciable malgré la conjoncture économique délicate ..... 45

n SFBT : La force tranquille.......................................................................................................................................................................................................................... 52

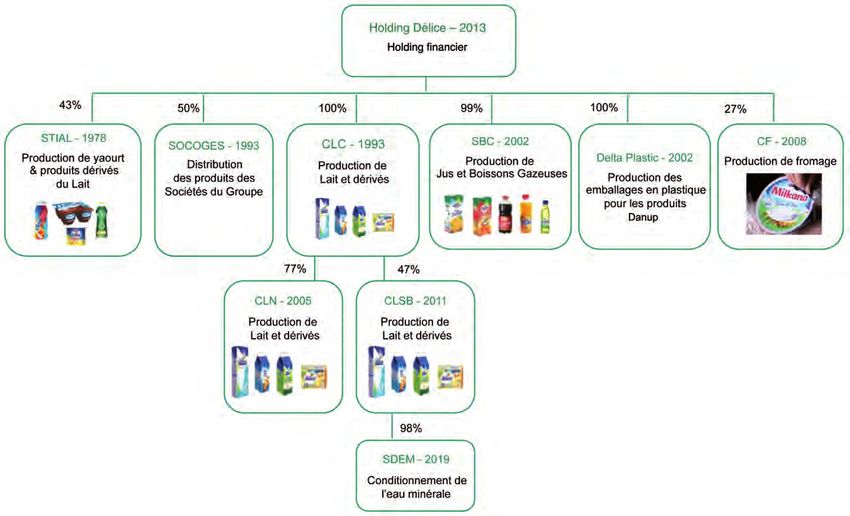

n Délice Holding : L’heure est à l’écrémage .......................................................................................................................................................................... 57

n SAH Lilas : Des stratégies gagnantes pour une croissance pérenne ................................................................................................ 62

n Stockguide ................................................................................................................................................................................................................................................................ 69

n Lexique .......................................................................................................................................................................................................................................................................... 72

1

Rédigé le 18/09/2020 Conjoncture économique

Une récession généralisée d’une ampleur

sans précédent

Points clés

n La crise sanitaire de la Covid-19 s’est rapidement transformée en une crise économique sans précédent. Le FMI a révisé, deux fois à la

baisse, depuis le début de l’année, ses estimations de croissance mondiale. Selon le Fonds, le PIB mondial devrait se rétracter de -4,9% en

2020, contre -3% estimé en Avril 2020. La reprise devrait être encore plus lente que prévue.

n Les retombées économiques de la crise sanitaire en Tunisie ont été ravageuses. Les indicateurs économiques à fin Août, qui tiennent compte

d’environ 3 mois de confinement, font état de pressions inédites sur les échanges extérieurs du pays comme le témoigne le fléchissement

des importations et des exportations, la contraction historique du PIB (estimée à 6,5% en 2020 selon la BCT), l’aggravation des déséquilibres

budgétaires déjà marqués et la flambée de l’endettement public. En contre partie, nous notons une atténuation graduelle de l’inflation portant

la marque de la baisse des prix de l’énergie.

n Pour surmonter le naufrage économique auquel le pays fait face, un plan de protection sociale et de relance des entreprises s’impose,

à condition qu’il mobilise les fonds nécessaires. Ce plan doit s’accompagner d’une politique monétaire plus accommodante, de réformes

structurelles favorisant l’amélioration de la compétitivité économique du pays et permettant de booster l’investissement.

I- Conjoncture économique semestre 2020 et à une éventuelle Croissance économique dans le monde et dans la zone Euro

internationale prolongation du confinement.

n Faisant des ravages en termes n Les retombées des mesures de 1,9% 2,5% 1,9% 1,3% 6,0%

de santé et d’emploi, la pandémie confinement ont été lourdes pour

Covid-19 a causé une récession toutes les économies. Elles ont été

mondiale sans précédent. Les particulièrement désastreuses en 3,4% 3,8% 3,6% 2,9%

mesures de confinement imposées Europe, où le confinement a été

5,4%

par la plupart des gouvernements

strict et long. 2016 2017 2018 2019 2020p 2021p

ont eu un impact beaucoup plus

prononcé que prévu au cours -4,9%

Il s’agit d’une récession d’une

du premier semestre 2020 et la

n

reprise devrait être encore plus ampleur inédite, bien pire que -10,2%

lente qu’attendu. celle des années 1930 ou de celle

enregistrée lors de la crise financière

Croissance économique dans le monde Croissance économique dans la zone Euro

n L’avènement de la pandémie mondiale en 2008-2009. Selon

Covid-19 a poussé le FMI à réviser, les estimations du Fonds Sources: FMI.

deux fois à la baisse, depuis le monétaire, la décroissance en

début de l’année, ses estimations 2020 serait de l’ordre de -8% pour

de croissance mondiale. Selon les économies avancées à l’instar II– Conjoncture économique en

le Fonds, la récession mondiale des Etats-unis (-8%), de la zone Tunisie crédit accordé par le FMI. Le

devait s’établir à -4,9% à fin 2020, Euro et du Royaume Uni (-10,2%). Gouvernement tunisien s’attend à

contre -3% estimé en Avril 2020. La France, le premier partenaire n Les indicateurs économiques à une contraction de 6,5% du PIB

La reprise en 2021, estimée à commercial de la Tunisie, devrait fin Août 2020, qui tiennent compte tunisien en 2020.

5,4%, est très incertaine selon le d’environ 3 mois de confinement,

connaître une récession de 1) Une récession d’une ampleur

Fonds monétaire et reste corrélée font état d’un fléchissement des

-12,5%. Les pays émergents et en sans précédent

à plusieurs hypothèses liées importations et des exportations,

notamment aux séquelles plus voie de développement devraient d’un élargissement du déficit n Les autorités monétaires tablent

importantes, en termes d’offre, de connaître une décroissance de budgétaire, de la flambée de sur un rétrécissement du PIB de

la baisse plus marquée que prévu seulement -3%. La croissance l’endettement public, mais 6,5% en 2020, une récession

de l’activité pendant la période chinoise, quant à elle, subirait une également d’une atténuation encore plus prononcée qu’attendu.

de confinement, à la persistance forte décélération en 2020 évoluant graduelle de l’inflation et de la

des pratiques de distanciation de 1% après une croissance de hausse des réserves en devises Durant le deuxième trimestre 2020,

physique au cours du second 6,9% en 2019. suite à l’encaissement du dernier le PIB tunisien a connu une chute

2

REVUE DE RECHERCHES

d é pa rtement études et recherches /novembre 2020

Evolution du PIB en Tunisie 3) Le raz-de marée de la Covid-19 n Cet apaisement a été favorisé

sur la balance commerciale principalement par la réduction

2,9% 2,7% du déficit commercial comparé à

1,9% n Les restrictions imposées la même période en 2019 et par

1,0% 1,1% 1,0% à la circulation des biens et l’amélioration des flux de revenus

des services visant à limiter la du travail (+26% en glissement

propagation du virus, ont pesé annuel). Sur l’année pleine, le

2014 2015 2016 2017 2018 2019 2020e lourd sur les échanges extérieurs FMI estime le déficit courant

de la Tunisie. Durant le mois d’Août de la Tunisie à 7,5% du PIB, en

2020, le déficit commercial s’est amélioration par rapport à 2019.

établi à 1646MDt, contre un déficit 4) Les réserves de change se

de 964,3MDt le mois précédent.

consolident

-6,5%

n A la fin du premier semestre de n Les entrées nettes de capitaux

Sources: BCT.

2020, le déficit courant cumulé extérieurs provenant notamment

s’est rétréci pour s’établir à des dons et des levées de dettes

vertigineuse jamais observée au cours des mois de Mars, Avril 4525MDt, soit 4% du PIB contre en devises pour faire face à

de -21,6%. Il s’agirait de la plus et Mai (au voisinage de 6,3%), 5,6% pour la même période de l’épidémie de la COVID-19 ont pu

forte récession qu’ait connue la en relation avec les mesures l’année dernière et ce en dépit de renflouer les avoirs nets en devises

Tunisie depuis son indépendance de confinement décrétées pour la chute drastique des recettes qui ont effleuré 7,5 milliards de

en 1956. Elle pourrait être encore endiguer la propagation de la touristiques (-43% en glissement dollars américains ou 135 jours

plus prononcée selon l’évolution pandémie de la COVID-19 et des annuel). d’importation au 23 juillet 2020

mondiale et nationale de l’épidémie perturbations dans les circuits de contre 7 milliards de dollars et 111

de la COVID-19, notamment distribution. jours fin 2019.

qu’une deuxième vague menace

bel et bien la Tunisie ainsi que ses n Cette atténuation graduelle de Evolution du déficit commercial et du déficit courant (%PIB)

partenaires commerciaux. l’inflation porte la marque de

la baisse des prix de l’énergie. Déficit commercial Déficit courant

2) Une atténuation graduelle de

Une baisse qui résulte d’un

l’inflation

ralentissement du rythme

nLe taux d’inflation au mois d’Août d’augmentation des prix de -7,50%

s’est établi à 5,4% contre 6,5% une l’alimentation (3,9% contre 4,3% en -8,9% -8,8% -8,8%

-10,2%

année auparavant, et ce, après le juin) et des boissons alcoolisées et -11,1%

rebond « conjoncturel » enregistré tabac (17,5% contre 27,5%).

-14,2% -13,9%

-16,0%

-17,1%

Evolution de l’inflation -18,0%

6,7% 6,7% 6,5%

6,3% 6,1% 6,2% 6,2% 6,3% 2015 2016 2017 2018 2019 2020e

5,9% 5,8% 5,8% 5,7% Sources: INS, FMI.

5,4%

5) L’élargissement du déficit s’est aggravé davantage, pour

budgétaire et la flambée de dépasser les 5MdDt, soit une

l’endettement public hausse fulgurante de 84%, par

rapport à Juillet 2019. Au terme

n Incontestablement, la pandémie de l’année, le déficit budgétaire

a aggravé les déséquilibres devrait atteindre 7% du PIB, contre

budgétaires déjà marqués de la 3,5% en 2019. Cette aggravation

Tunisie et a fait naître des besoins trouve son origine dans le repli

urgents de financement. Selon de 11% des ressources propres

août-19 nov-19 févr-20 mai-20 Août-20 le ministère des Finances, à fin de l’Etat et des dons à 16,4MdDt

Sources: BCT. juillet 2020, le déficit budgétaire en raison de la contraction des

3

recettes fiscales. Les dépenses et pourrait atteindre 89% du PIB, Structure de la dette publique (en % du PIB)

les prêts ont progressé légèrement contre un niveau d’endettement de

de 1,5% à 21,3MdDt. 73% en 2019. 89,0%

73,0%

n L’aggravation du déficit n Le recours à l’endettement 65,3% 68,8%

58,8%

budgétaire combiné à un demeure fortement corrélé à 55,4%

ralentissement de la croissance l’évolution des taux de change à

du PIB a poussé l’Etat à recourir un moment où la pression sur les 31,4% 38,0% 45,2% 47,3% 51,6% 55,9%

à l’endettement. Les ressources devises des marchés émergents

d’emprunt ont augmenté de 31% augmente. Selon le Gouvernement,

pour s’établir à 9,8 MdDt en Juillet il a été décidé de ne pas sortir sur 18,1% 20,8% 20,2% 21,3% 21,4% 26,8%

2020. Ainsi, la dette publique a les marchés internationaux cette

2015 2016 2017 2018 2019 2020

augmenté de 8% pour atteindre année pour lever de la dette.

88,5MdDt à la fin des sept Une concertation avec la Banque Dette publique intérieure en % du PIB Dette publique extérieure en % du PIB

premiers mois de l’année en cours, Centrale est à l’étude pour mettre Dette publique en % du PIB

dont 68% est constituée de la en place de nouveaux outils afin

dette extérieure. Selon les autorités de lever de la dette sur le marché

Source: Ministère des finances.

nationales, l’endettement national intérieur.

6) Un chômage alarmant

pour le premier trimestre 2020.

La récession engendrée Ce taux cache une disparité des

Evolution du budget de l’Etat

n

par la crise sanitaire obstrue chances de l’emploi entre homme

malheureusement les horizons (chômage de 15,2%) et femme

En MDt 2015 2016 2017 2018 Prov 2019 juil-20

de l’emploi. Selon l’INS, le taux (chômage de 25%) ainsi qu’une

Recettes Propres 20 160 21 245 23 892 27 942 32 367 16 502 de chômage aurait atteint 18% disparité régionale et des chances

Fiscales 18 487 18 702 21 187 24 503 28 901 14 795 à fin juin 2020. Le nombre de moindres pour les diplômés

chômeurs a été estimé à 746,4 de l’enseignement supérieurs

Non fiscales 1 673 2 543 2 705 3 439 3 466 1 707 mille, contre 634,8 mille chômeurs (31,2%).

Dépenses courantes

dont salaires 11 582 13 164 14 352 14 776 16 767 19 030 Evolution du taux de chômage

dont compensations 2 883 2 211 3 492 4 900 4789 4180

dont Investissements 4 799 5 422 5 730 5 943 6140 7166

18,0%

Déficit primaires -2 089 -2 868 -3395 -1879 -599 -2449

15,4% 15,5% 15,5% 15,5% 14,9%

En % du PIB -2,5% -3,2% -3,5% -1,8% -0,5% -3,1%

Intérêt de la dette 1 865 1 966 2 260 2 798 3191 2354

Privatisations et dons 270 657 332 373 249 271

Déficit budgétaire -4 223 -5 510 -5 987 -5050 -4039 -5 075

en % du PIB -4,8% -6,1% -6,1% -4,8% -3,5% -6,5%

Source: Ministère des finances.

2015 2016 2017 2018 2019 T2 2020

Source: BCT.

4

REVUE DE RECHERCHES

d é pa rtement études et recherches /novembre 2020

III–Perspectives couplé à la baisse de la production n Afin de rétablir la confiance des « Les contraintes budgétaires

du phosphate, du gaz naturel et du investisseurs, il faut des mesures resserrent l’étau sur les

nLes perspectives économiques pétrole et la chute de leurs recettes de fond, des annonces de choc autorités nationales. Pour

du pays sont étroitement liées à : d’exportation augmenterait les qui marquent une vraie rupture surmonter le naufrage

pressions sur la balance des avec les années d’inertie passées, économique auquel le pays

1/ L’évolution des perspectives paiements et sur le taux de change notamment que l’investissement fait face, un plan de protection

économiques mondiales et du dinar. est avant tout une histoire de sociale et de relance des

nationales qui sont intimement confiance en l’avenir. entreprises s’impose »

corrélées au rythme de la n Pour surmonter le naufrage

3/ L’accentuation des contraintes économique auquel le pays fait

disparition de l’épidémie du

financières publiques : Les face, un plan de protection

Coronavirus, à la levée des

contraintes budgétaires resserrent

restrictions sur les mouvements sociale et de relance des

l’étau sur les autorités nationales à

des personnes, à l’accord sur le entreprises s’impose,

tenues de relever plusieurs condition qu’il mobilise les

nouveau plan de relance de l’UE

défis : le sauvetage des entreprises fonds nécessaires. Ce plan doit

‘’Next Génération EU’’, et à la

en difficultés, la relance de s’accompagner d’une politique

reprise de la demande mondiale.

l’investissement, la maîtrise de monétaire plus accommodante,

l’inflation et du taux de change, de réformes structurelles

2/ La situation de la production la préservation de la soutenabilité

nationale des ressources favorisant l’amélioration de la

de la dette notamment avec un compétitivité économique du

naturelles : Le resserrement resserrement aigu des conditions

budgétaire auquel l’Etat fait face pays et permettant de booster

d’accès au financement extérieur. l’investissement.

Principaux indicateurs macroéconomiques

2015 2016 2017 2018 2019 2020e

PIB (en Milliards de DT) 84,7 90,4 97,4 105,6 113,8 106,4

Taux de croissance du PIB (%) 1,0% 1,1% 1,9% 2,7% 1,0% -6,5%

Taux d’investissement (% du PIB) 19,9% 19,6% 18,7% 18,4% 18,6% 10,6%

Taux d’épargne 10,9% 9,4% 9,7% 10,1% 10,1% 3,1%

Taux d’inflation (%) 4,9% 3,7% 5,3% 7,3% 7,0% 5,7%

Budget de l’Etat (en Milliards de DT) 26,9 29,3 34,5 37,7 43,1 47,2

Déficit budgétaire (% du PIB) -4,8% -6,1% -6,1% -4,8% -3,5% -7,0%

Dette publique (en Milliards de DT) 46,9 55,9 67,9 81,3 82,9 90,0

Dette publique (% du PIB) 55% 62% 70% 78% 72% 89%

Source: BCT, FMI, INS et Ministère des finances.

5

Rédigé le 31/08/2020 Rétrospective boursière de 2020

COVID-19 : un «séisme financier» inédit

Points clés

n Alors que l’année 2020 a commencé sous de nouvelles ambitions, l’atterrissage sera tout autre. L’apparition de la COVID-19 et sa transformation

rapide en une épidémie mondiale a forcé l’arrêt de pans entiers de l’économie mondiale et brouillé les cartes des experts de tous bords, de la

communauté boursière et des preneurs de décision.

n En Tunisie, à l’image des principales places boursières mondiales, la réaction du marché actions ne s’est pas fait attendre. Mais, le faible bilan

épidémiologique de la crise, la réactivité des pouvoirs publics, de la BCT et des autorités du marché, la faible exposition aux investisseurs

étrangers de portefeuille et l’absence des secteurs les plus sinistrés par la crise de la cote ont permis de limiter les dégâts.

n Un regain possible de la pandémie de la COVID-19, d’ici la fin de l’année, ravive la crainte d’une reprise plus lente que prévu de l’économie

mondiale. Certains pays qui avaient décidé d’assouplir les mesures de confinement font machine arrière. Après avoir enregistré un rebond

significatif sur les derniers mois, les marchés semblent maintenant hésiter sur la direction à prendre.

n D’un point de vue fondamental, il va sans dire que les retentissements de la crise de la COVID-19 ont jeté une ombre sur les perspectives des

sociétés cotées et devraient se faire ressentir sur leurs réalisations sur la période 2020-2021. Dans ce contexte, nous recommandons une

stratégie d’investissement à dominante défensive. La solidité des fondamentaux, la qualité du management et le faible profil de risque restent

notre ligne de conduite dans ce climat imprévisible.

I - Marchés financiers dans le S&P 500 s’est plié de 12% sur le de leur valeur courant le mois n Le pétrole a été l’autre victime

monde : une réaction en chaine mois de mars avant de se rallier de mars dernier et maintiennent de la crise avec en toile de fond

depuis le mois d’avril soutenu des performances annuelles la crainte d’une grave récession

n Confrontés à la hausse par les prévisions de reprise dans le rouge. Depuis quelques mondiale. Les prix du pétrole brut

exponentielle du nombre de économique en 2021 et par le mois, la tendance boursière est se sont littéralement effondrés

contaminations dans le monde, «package» de stimuli monétaires plutôt hésitante, en raison des depuis le début de l’année. Une

aux confinements massifs et (programmes d’assouplissement incertitudes liées à la résurgence chute due en partie à une guerre

à la crainte d’une récession quantitatifs) et fiscaux (plan de de la pandémie un peu partout des prix entre l’Arabie Saoudite et

économique mondiale, les sauvetage portant sur 2 trillions dans le monde.

marchés ont chuté les uns après de dollars) décidés par la Réserve la Russie, quand cette dernière a

les autres. Ces évènements ont Fédérale et le Gouvernement rejeté une demande du pays du

n Le FTSE 100 cumule une contre golf pour réduire la production,

causé la plus grande liquidation Trump pour sauver l’économie performance de -21% depuis

d’actifs depuis des décennies, et lutter contre le chômage. Les et ce, afin d’amortir le choc de

le début de l’année. Le CAC 40

d’un montant avoisinant 18 États-Unis ont beau avoir du mal la réduction de la demande en

affiche une décrue annuelle de

trillions de dollars, poussé par à contenir l’épidémie et risquer de pétrole pendant que la pandémie

17%. Quant au DAX allemand, il

les investisseurs qui cherchent voir l’économie se fragiliser encore se répand dans le monde. Les

se défend bien depuis le début de

un refuge face à cette vague un peu plus, ses marchés actions prix du pétrole ont retrouvé une

d’incertitude difficile à quantifier. tiennent le choc. Ainsi, depuis le l’année (+2%).

tendance haussière après l’entente

début de l’année, l’indice S&P 500 entre la Russie et l’Arabie Saoudite

Le 19 février 2020, le marché affiche une progression de 8%. n Sur les marchés asiatiques,

n

non loin de la Chine, épicentre atteinte en avril 2020. Le cartel du

boursier américain a atteint un

de l’épidémie, les marchés ont pétrole et la Russie se sont, en

sommet historique, tel que mesuré Le constat est moins reluisant

effet, mis d’accord sur plusieurs

n

par l’indice S&P 500. En seulement en Europe et contraste avec la paradoxalement bien résisté. Le

15 jours de trading, l’indice s’est situation de découplage affiché NIKKEI 225 s’est plié de 5% depuis réductions de la production entre

effondré de plus de 20 % par aux Etats-Unis entre les marchés le début de l’année. L’indice de le mois d’avril et juillet 2020. Malgré

rapport à son sommet. Ce fut financiers et l’économie réelle. Shanghai a, quant à lui, fait bonne cette récente embellie, les prix du

le krach boursier le plus rapide La plupart des marchés et des figure depuis la propagation du pétrole restent en dessous des

jamais survenu aux États-Unis au indices européens ont enregistré virus. Il affiche une avancée de niveaux du début d’année (-31%

cours du siècle dernier. L’indice des baisses de plus d’un tiers 11% depuis le début de l’année. pour le Brent à titre d’exemple).

6

REVUE DE RECHERCHES

d é pa rtement études et recherches /novembre 2020

Evolution des prix des contrats à terme sur le pétrole brut Evolution des principaux indices boursiers dans le monde

(Brent) en 2020 en dollars américains depuis le début d’année (jusqu’au 31 août 2020)

80 Malawi (MALSMV) 3%

70

-3% Afrique du Sud (JALSH)

60 Performance annuelle: -31%

-6% Nigéria (NGSEINDEX)

Places africaines

50

40 -6% Botwana (BSE DCI)

30

-11% Tanzanie (DSEI)

20

-15% Ghana (GSE-CI)

10

0 -16% Kenya (NASI)

19

0

20

20

0

20

0

20

-2

i-2

t-2

e-

rs-

ril-

in-

ût-

-18% BRVM (BRVM CI)

ier

Ma

br

ille

Av

Ju

Ma

Ao

nv

m

Ju

ce

Ja

-19% Namibie (NSX OI)

Dé

-28% Îles Maurice (SEMDEX)

Turquie (BIST all shares) -1%

-2% Qatar (QEAS)

Places de la région MENA

n Jusqu’au mois de mai, le dollar de l’épidémie aux États-Unis et à

a été le plus grand gagnant du son bilan humain élevé, dissipant -5% Tunisie (TUNINDEX)

marché de change, notamment l’optimisme des investisseurs.

Arabie Saoudite (TASI)

face aux monnaies étroitement Ainsi, le billet vert a perdu 4% -5%

liés a l’économie chinoise et au de sa valeur depuis le début de Abu Dhabi (ADI)

-11%

matières premières et ceci est dû l’année.

aux craintes de ralentissement -13% Jordanie (AMMAN)

économique dans le monde ayant n Un autre actif refuge a bien

poussé les investisseurs à vendre profité de l’envolée de l’aversion -14% Maroc (MASI)

leurs actifs et se réfugier dans le au risque pendant la progression

dollar. de l’épidémie de la COVID-19: l’Or. -19% Egypte (EGX 30)

Les investisseurs se sont rués sur

-19% Dubai (DFMGI)

n La reprise de la monnaie le métal jaune pour fuir l’incertitude

américaine n’aura, cependant, pas des marchés. Malgré leur creux Chine (Shanghai Index) 11%

duré longtemps. Le dollar a subit le 18 mars dernier, les prix des

un retournement de tendance contrats à terme sur l’or ont cumulé

Marchés des pays développés

Etats-Unis (S&P 500) 8%

depuis le mois de mai. Et ceci un bond de 28%, depuis le début

est dû a la propagation rapide de l’année.

(y compris la Chine)

-2% Allemagne (DAX)

-5% Japon (NIKKEI 225)

-13% Zone Euro (EURO STOXX 50)

-16% Italie (FTSE MIB)

-17% France (CAC 40)

-21% Royaume-Uni (FTSE 100)

-27% Espagne (IBEX 35)

7

Evolution de l’indice du dollar américain au comptant desquelles le Tunindex a cumulé n La bonne gestion de la crise

et des prix des Futures sur l’or une baisse de 10%. et son faible coût humain,

poussant les autorités à entamer

120 nLe décret du confinement général le déconfinement progressif ont

Performance annuelle: +28% 2 000 à partir du 22 mars, le desserrement alimenté une reprise boursière,

115 de la politique monétaire (baisse depuis le début du mois de

1 800 du taux directeur de 100 points de mai jusqu’au mois de juin. Le

110

base à 6,75% et assouplissement mouvement de rattrapage boursier

105

1 600 de la réglementation prudentielle a pris fin au mois de juillet sur

Performance annuelle: -4% et de la politique de refinancement) fond d’instabilité politique en

100 1 400 et l’annonce de mesures raison de la démission du Chef

exceptionnelles par les pouvoirs du Gouvernement suivi par l’afflux

1 200

95 publics et la BCT en faveur des des indicateurs d’activité du T2

entreprises et des particuliers ont 2020, laissant entrevoir les dégâts

90 1 000

contribué à restaurer la confiance de la crise de la COVID-19. Avec

9

20

0

0

0

0

0

20

des investisseurs dans les une correction annuelle de 4,9%,

-1

20

-2

-2

-2

-2

-2

s-

éc

ût

il-

r-

ai

nv

vr

in

ar

Ju

Ao

Av

D

M

actions cotées. C’est surtout la jusqu’au 31 août 2020, la Bourse

Ju

Fé

Ja

M

Indice USD (spot) Contrats futures sur l'or (en USD)

décision des autorités du marché de Tunis figure parmi les marchés

d’écourter les séances de cotation les moins touchés par la crise en

II - Tunisie : un marché actions

succombé à un mouvement de et de rétrécir la fourchette des Afrique et dans la région MENA.

résilient malgré tout

panique depuis la découverte variations des cours à ± 3% par

nAprès un début d’année «morose» du premier cas positif COVID-19 séance* (contre ± 6% auparavant) n Une autre raison explicative

perturbé par les tractations en Tunisie (début mars). Les qui a limité le coup de froid sur le -et non des moindres- de la

politiques autour de la formation pressions vendeuses ont atteint marché. relative résistance du marché

du premier Gouvernement post- leur paroxysme les séances du 13,

* Ces règles exceptionnelles de cotation ont été appliquées sur la période allant du 18 mars au 5 juin 2020

élections de 2019, le marché a 16 et 17 mars derniers au cours

Evolution du Tunindex et principaux fait marquants depuis le début de l’année

A partir du 17 mars : Baisse du taux directeur par la BCT et annonce d’une

batterie de mesures par le Gouvernement et la BCT en faveur des ménages,

des entreprises et des établissements financiers

18 mars 2020 : Rétrécissement des séances de cotation et de la fourchette

7 400 de variation journalière pour les actions par le CMF et la BVMT

7 200

15 juillet 2020 : Démission du

7 000 Gouvernement d’Elyes FAKHFAKH

6 800

6 600 2 mars 2020 : Découverte du 1er

cas positif au COVID-19 en Tunisie

6 400

6 200 22 mars 2020 : Décret du

confinement général en Tunisie A partir du 8 juin 2020 : Retour aux

6 000 règles de cotation habituelles.

6 800 1er avril 2020 : Décision de la BCT de

suspendre la distribution des dividendes A partir du 4 mai 2020 : Lancement du

6 600 par les banques et les établissements déconfinement progressif

financiers

6 400

Déc-19 Janv-20 Févr-20 Mars-20 Avr-20 Mai-20 Juin-20 Juil-20 Août-20

8

REVUE DE RECHERCHES

d é pa rtement études et recherches /novembre 2020

actions tunisien est la non- des blocs, qui était un véritable de constater que la Tunisie, à n Le marché primaire a connu un

représentativité de la cote de relais pour les échanges sur la l’instar de la crise des Subprimes net ralentissement des levées

la réalité du tissu économique. cote, a nettement perdu de sa de 2008, n’a pas connu un retrait de fonds, les entreprises étant

Des secteurs susceptibles d’être vigueur. En effet, une quarantaine massif des investisseurs étrangers focalisées à gérer la crise et à

très impactés par la crise sont de transactions de bloc ont eu comme cela a été le cas pour la puiser sur les lignes de crédits

aujourd’hui absents de notre lieu depuis le début de l’année, majorité des places financières disponibles. Seule l’augmentation

marché. Il s’agit du tourisme avec drainant un volume additionnel de internationales. Représentant de capital de Carthage Cement,

ses deux versants l’hôtellerie et 181,7MDt (contre 35 transactions 24% de la capitalisation boursière entamée en début d’année, a

la restauration, l’artisanat, les portant sur 239,5MDt, pour la été clôturée sur le marché. Cette

globale, la participation étrangère

secteurs importateurs comme même période de 2019). opération (une levée de 206 MDt,

a pour l’essentiel une vocation

les franchises et les sociétés soit 77% du montant souhaité)

du commerce international et n La crise actuelle a, de surcroît, stratégique et stable. Une très devrait permettre à la cimenterie

le transport aérien et maritime accentué la défiance des faible part de la capitalisation des de restructurer sa dette auprès

(excepté le transporteur national investisseurs étrangers vis-à-vis étrangers est flottante et volatile. des banques de la place. Notons

Tunisair qui est sanctionné de la place de Tunis. Longtemps Estimée aux alentours de 2% à que dans la continuité de 2019,

depuis plusieurs années en préoccupés par les difficultés 4%, cette frange d’investisseurs aucune introduction en bourse n’a

bourse en raison de problèmes post-Révolution de l’économie de portefeuille a généralement (à été réalisée depuis le début de

structurels de gouvernance et de tunisienne et par les craintes sur moyen et long terme) peu d’effets l’année.

surendettement). un nouvel épisode du glissement sur les mouvements du marché.

du dinar, les investisseurs

n Le constat est moins brillant sur étrangers ont été davantage Evolution des échanges moyens (MDT)

le front des échanges. Le volume refroidis par le spectre de la

des transactions s’est contracté récession en Tunisie et ailleurs 12

de 15% (depuis le début de dans le monde. Les investisseurs

l’année et jusqu’au 31 août 2020), étrangers ont enregistré depuis 10 9,2

comparativement à la même le début de l’année un flux net 8,5 8,3

période de 2019. Le marché vendeur de 35,5 MDt. Force est 8

6,8 6,9

6,1 6,3

6

Les raisons explicatives de la résilience du marché actions

tunisien face à la crise de la COVID-19

4

Le faible bilan 2

épidémiologique de

la crise sanitaire 0

2014 2015 2016 2017 2018 2019 Août 2020

Evolution des flux nets des investisseurs étrangers (MDt)

La faible capitalisation Le raccourcissement

flottante des étrangers en des fourchettes des 350

Tunisie, limitant leurs variations quotidiennes + 300

300

mouvements de retrait des actions

250

200

150 + 122

100

+38

La réactivité des pouvoirs 50

L’absence des secteurs

publics et de la BCT et 0

les plus sinistrés par la

l’annonce rapide de mesures -50

crise comme le tourisme 2014 2015 2016 2017 2018 2019 Août 2020

de soutien en faveur des

et le transport aérien et -100 - 36

entreprises et des ménages

maritime de la cote -150 - 119 - 108

- 154

-200

9n Le deuxième fait saillant sur le au moins sur les deux prochains n Cette crise mettra encore n La BCT devrait également faire

marché a été l’acquisition par la exercices (période 2020-2021). sous pression les équilibres face à une deuxième contrainte;

BIAT d’un bloc majoritaire (de macroéconomiques du pays qui celle de la baisse de la circulation

50,5%) dans le capital de Tunisie n Quasiment toutes les sociétés allaient mal longtemps avant fiduciaire. Caractéristique

Valeurs. Cette transaction a cotées seront négativement l’épidémie. Les marges de inhérente aux périodes de

déclenché une OPA obligatoire impactées de près ou de loin par manoeuvre des pouvoirs publics crises, la thésaurisation devrait

sur le reste des actions portant la crise actuelle. Les mesures et de la BCT sont minces. Le s’accélérer en ces temps, privant

la participation de la banque à d’endiguement de la propagation Gouvernement préoccupé par le le secteur bancaire de flux

plus de 98% de Tunisie Valeurs. du virus, les fermetures des niveau élevé de la dette publique vitaux de liquidité. La crise de

Bouclée en avril dernier, l’OPA a frontières, les restrictions à la et engagé depuis 2019 dans la COVID-19 constitue alors une

été suivie par une OPR au terme circulation des biens et des un processus d’assainissement menace pour le secteur bancaire

de laquelle la société a été retirée services et les fermetures budgétaire ne pourrait pas mettre mais aussi une opportunité à saisir

de la cote. provisoires d’usines génèrent en place un plan de relance massif pour développer des moyens

des perturbations dans les qui subviendrait aux besoins de de paiement électroniques, qui

n Une autre opération capitalistique chaines d’approvisionnement tous les opérateurs économiques réduisent le recours au «cash»,

a été menée depuis le début de et introduisent des distorsions dont une grande partie est et accélérer la transition vers

l’année. C’est l’acquisition d’une dans les cycles de production absente des statistiques officielles. la digitalisation; un objectif tant

participation majoritaire (42,3%) et de distribution des sociétés. Cette frange des métiers informels convoité par la BCT sur les

dans le capital d’Hexabyte par L’épidémie a, par ailleurs, un et semi-informels assurent une dernières années.

la société 3S, holding détenant le impact majeur sur la confiance grande partie du fonctionnement

fournisseur des services internet normal de l’économie. Sans « La gestion de la crise de

des consommateurs et des la COVID-19 impose à la

GlobalNet, et ce suite à la sortie de investisseurs qui sont portés à eux, les pouvoirs publics ne

l’actionnaire fondateur M. Naceur pourraient pas remettre en marche BCT une double contrainte

l’attentisme et enclins de surseoir : l’impératif de défendre la

HIDOUSSI du capital. Valorisant rapidement la roue de l’économie.

à leurs gros achats et à reporter valeur interne et externe

Hexabyte à 15,7 MDt, cette

leur programme d’investissement. « Cette crise mettra encore du dinar et la montée des

transaction a aussitôt déclenché

une OPA sur le reste du capital. sous pression les équilibres pressions sur la liquidité»

Pleinement engagé dans macroéconomiques du pays

Après l’OPA, le nouvel actionnaire

n

un processus de réforme, de qui allaient mal longtemps

de référence d’Hexabyte a A l’évidence, la Tunisie peut se

restructuration et de convergence

n

annoncé sa volonté de retirer la avant l’épidémie» targuer d’être un pays modèle

vers les normes internationales

société de la cote. en matière de lutte contre

de reporting (IFRS) et de stabilité

n Quant à la BCT, sa marge le Coronavirus. Malgré son

n Sur le compartiment obligataire, financière (Bâle III et Solvabilité de manoeuvre devrait être infrastructure sanitaire fragile,

huit émissions obligataires ont pu II), le secteur financier devrait sérieusement limitée par la cause la Tunisie a moins souffert de

être clôturées depuis le début de faire face à de nouveaux défis de la lutte contre l’inflation. La l’épidémie de la COVID-19 que

l’année pour une enveloppe totale : des volumes baissiers, une volonté de desserrer davantage d’autres pays comme l’Italie

de 163 MDt (contre six levées pour liquidité sous pression et une la «vis» monétaire devrait buter voisine (35534 décès soit 589

176 MDt à la même période en hausse des risques d’impayés. sur les craintes d’une accélération décès pour un million d’habitants),

2019). Autant d’éléments qui menacent des prix. D’ailleurs, nous la France (30698 victimes soit 458

la croissance, la trésorerie des avons observé les signes de la décès pour un million d’habitants)

III - COVID-19 : un choc établissements financiers et résurgence de l’inflation en plein ou même les Etats-Unis (188000

«fondamental» profond…mais leurs fondamentaux (notamment milieu de la crise (6,3% en mai et décès soit 573 décès pour un

exceptionnel la qualité du portefeuille chez avril et 6,2% en mars dernier contre million d’habitants). Cet exploit

n Alors que la Bourse, à l’image les banques et les leaseurs). Si 5,8% en février 2020 et 6,1% en «sanitaire» (84 décès soit 7

du pays, ne s’est toujours pas la baisse du taux directeur de décembre 2019). L’accroissement décès pour un million d’habitants

remise du «choc» de la Révolution la BCT donnera plus d’air aux de la demande parallèlement aux en Tunisie) ne pourrait occulter

et peine à retrouver sa pleine marges des établissements de perturbations dans les circuits de l’énormité des défis auxquels

forme, la crise de la COVID-19 leasing par rapport au plafond distribution et au comportement de fait face l’économie tunisienne à

ajoute de nouvelles contraintes des taux excessifs, cette évolution stockage excessif accompagnant commencer par: 1) le spectre de

à l’investissement en bourse. générerait un effet prix négatif la décision du confinement la récession (une contraction du

Les retentissements de la crise pour les banques et entrainerait sanitaire ont tiré vers le haut les PIB de 4,9% en 2020, selon le

actuelle jettent une ombre sur les un repli des revenus financiers des prix, notamment ceux des produits FMI et 6,5% selon la BCT), 2) les

perspectives des sociétés cotées compagnies d’assurance. alimentaires. déséquilibres macroéconomiques

10REVUE DE RECHERCHES

d é pa rtement études et recherches /novembre 2020

persistants (un déficit courant le virus. Le déconfinement opté Conditions de réussite de la croissance de rattrapage en 2021

de -7,5% en 2020, selon le par le Gouvernement depuis le

FMI) et 3) la détérioration des 4 mai dernier est une démarche

courbes de la dette publique (un louable. Sous réserve que des Capacité des autorités à renouer

déficit budgétaire de -5,3% et un mesures de précaution sanitaires avec la trajectoire de

endettement public de 88,5% en soient organisées et renforcées, l’assainissement budgétaire et du

2020 contre des objectifs initiaux il est impérieux pour la Tunisie de resserrement monétaire

respectifs de 3% et de 75%) rouvrir ses usines, ses chantiers,

et l’endettement extérieur (un ses commerces et de remettre les

endettement extérieur passant à Tunisiens au travail. Les yeux sont

110% du PIB en 2020 contre 90% aujourd’hui rivés sur la période

en 2019, selon le FMI) comme post-COVID et particulièrement

le souligne l’agence de notation sur l’année 2021 qui devrait être

Fitch Ratings dans sa dernière l’année de la «reprise technique»

dégradation de la note souveraine au vu des prévisions des institutions

de la Tunisie. financières internationales (une

croissance de 5,4% en 2021 selon Aptitude des Eradication complète

« L’exploit sanitaire face à le FMI). autorités à éviter la de l’épidémie et

l’épidémie de la COVID-19 ne pérennisation des rétablissement de

devrait pas occulter l’énormité n Mais, cette croissance de mesures l’économie mondiale

des défis macroéconomiques d’assistance et de la zone Euro

rattrapage restera, à notre sens

qui attendent les pouvoirs tributaire de trois conditions : 1)

publics dans la période L’efficacité des efforts de lutte

post-COVID » contre l’épidémie et de la vitesse IV - Quelle stratégie

de rétablissement de l’économie d’investissement faudrait-il secteur d’activité, c’est-à-dire

n Le bilan de la crise de la COVID-19 mondiale en général et du adopter face à la crise ? sa corrélation avec les pans de

s’est avéré très lourd jusqu’ici pour partenaire européen en particulier, l’économie les plus touchés par

l’économie tunisienne et pour ses 2) L’aptitude des autorités n La crise de la COVID-19 la crise sont aussi des critères

finances publiques : contraction tunisiennes à éviter la pérennisation redistribue de nouveau les cartes de choix décisifs dans notre

du PIB de 11,9% sur le premier des mesures d’aide et d’assistance de l’investissement en bourse. C’est stratégie d’investissement. Nous

semestre 2020 par rapport au justifiées par la crise, 3) Et de leur bien connu, les marchés financiers excluons, ainsi, les secteurs les

S1 2019 et creusement du déficit capacité à poursuivre l’orientation ont peur de l’incertitude. Toujours plus exposés au tourisme et au

budgétaire de 52% à 3;8 milliards d’assainissement budgétaire est-il que dans le contexte actuel, BTP de notre sélection de valeurs

de dinars sur le premier semestre pour éviter un dérapage des des opportunités d’investissement recommandées.

2020. Certes, le spectre d’une finances publiques et de recourir peuvent se présenter. Le stock

deuxième vague du Coronavirus de nouveau au resserrement picking demeure le mot d’ordre. n L’horizon de placement

est toujours persistant. Mais, monétaire au risque de voir La solidité des fondamentaux, est également un facteur

l’heure est à la cohabitation avec l’inflation resurgir. la qualité du management et le non négligeable dans notre

faible profil de risque restent notre stratégie de placement. Pour

ligne de conduite dans ce climat déjouer la morosité actuelle

imprévisible. du marché et profiter d’un bon

retour sur investissement, nous

n Nous prônons une stratégie recommandons un horizon de

sélective qui favorise les sociétés placement relativement long, d’au

au faible levier financier, celles moins deux ans. Nous mettons,

qui affichent une assise financière également, les investisseurs en

solide et des niveaux de marges garde contre les mouvements

confortables à même d’absorber moutonniers et les vagues

le ralentissement du coeur de vendeuses «injustifiées» sur

métier et de s’accommoder certaines valeurs.

avec les perturbations du cycle

d’exploitation. La qualité du nNous retenons trois thématiques

management et la nature du d’investissement majeures :

111) Jouer la défensive Ces actions ont pleinement montée en puissance du vélo Ils font état d’une demande

rempli le rôle de bouclier face électrique et ciblage de l’activité soutenue sur toutes les catégories

n Quand la morosité ambiante l’étroitesse du marché local, à une «Aérospace») et leur bonne qualité de vélos. Et pour cause, la double

gagne la bourse, les valeurs demande intérieure bridée et à la de management nous semblent perception du vélo en tant que

défensives retrouvent leur dépréciation du dinar. opportuns. moyen de transport «COVID-

attrait auprès des investisseurs safe» et écologique. Outre l’intérêt

fébriles. Nous recommandons n A l’évidence, ces valeurs vont subir n L’année 2019 a été un accident de soutenu dans le monde pour le

un positionnement sur SAH les contrecoups du ralentissement parcours pour One Tech Holding. vélo dans la période post-COVID,

Lilas, SFBT et Délice Holding de la demande mondiale et Sur fond de pertes de change, le l’activité du Groupe devra profiter

dans la grande consommation des effets de second tour des groupe a affiché une normalisation de la montée en puissance du

et sur UNIMED dans le secteur perturbations des chaines de valeur des bénéfices après une période vélo électrique, de l’intensification

pharmaceutique. Ces quatre survenues ailleurs dans le monde. 2017-2018 faste, qui a profité du des efforts de prospection et du

valeurs présentent des vertus A cet effet, nous ne recommandons glissement du dinar. En 2020, lancement de nouveaux créneaux

recherchées dans les cycles pas une exposition aux sociétés c’est la conjoncture internationale (E-Scooter et assemblage des

économiques baissiers : une exportatrices dans leur ensemble. tumultueuse créée par la crise de batteries électriques).

position dominante, un dynamisme Nous nous montrons encore plus la COVID-19, qui va prendre le

qui défie la conjoncture et une sélectifs sur le choix des sociétés relais des pertes de change et qui n En mode «Télétravail» depuis le

bonne santé financière. Ces exportatrices et nous nous limitons va générer des perturbations dans décret du confinement en Tunisie

sociétés affichent également aux Groupes One Tech, Euro- le carnet de commande et une et en étant bien positionné sur les

une visibilité appréciable, un Cycles et Telnet. La manne sous-activité. Au-delà de 2020, les technologies numériques, Telnet

management de qualité et une financière des trois groupes, leur perspectives de One Tech restent est bien outillé pour résister à la

bonne capacité à attirer les tournant vers l’innovation (tournant prometteuses. Ses ventes devraient crise de la COVID-19 voire pour

investisseurs institutionnels en croissant vers la mécatronique, rebondir de plus belle à partir de en profiter dans les prochaines

quête d’actifs refuges. 2021. L’offensive mécatronique années avec l’accélération de la

2) Rester aux aguets sur les « Les valeurs défensives et l’innovation resteront les lignes digitalisation dans les services. Un

devraient être la composante de conduite du management, capital humain hautement qualifié

valeurs exportatrices

essentielle, l’épine dorsale dans la période post-COVID et compétitif du point de vue coût,

n Depuis le choc de la Révolution, de chaque portefeuille investi pour accompagner les évolutions un carnet de clientèle stable et de

les valeurs exportatrices ont fait en bourse en cette période technologiques dans l’industrie, renommée internationale (SAFRAN,

le bonheur des investisseurs en difficile » et en particulier dans le secteur SAGEM, VALEO et DASSAULT)

bourse. automobile. La valorisation actuelle et des relations privilégiées avec

de One Tech intègre le faux pas les laboratoires de recherches

Stratégie d’investissement «actions» en 2020 attendu de 2020 et offre un point en Tunisie et à l’étranger tels

d’entrée intéressant sur une valeur sont les avantages compétitifs

de fond de portefeuille avec un de Telnet dans un secteur en

tour de table institutionnalisé et un pleine effervescence. La stratégie

management de qualité. de montée en compétence

Rester aux

aguets sur

technologique vers les satellites et

les valeurs n Bien qu’elle ait suscité l’inquiétude les drones nous semble opportune

exportatrices des acteurs de l’industrie des car elle est fortement créatrice de

cycles dans le monde avec l’arrêt valeur ajoutée.

des usines, la fermeture des

frontières, la dégradation de la n D’une manière générale, nous

Viser les conjoncture économique dans le conseillons de continuer à surveiller

blue chips

monde et les perturbations dans de très près les valeurs exportatrices

bancaires

les chaines de valeur, la crise car elles offrent un «remède

de la COVID-19 constitue une implicite» contre le risque de change.

Jouer la opportunité pour l’industrie du vélo Toute dépréciation éventuelle du

défensive en général et pour Euro-Cycles dinar dans les prochaines années

en particulier. Malgré une activité devrait nécessairement rehausser

économique mal en point, les les perspectives de rentabilité des

rapports sur l’industrie des vélos en sociétés exportatrices et les remettre

Europe sont plutôt encourageants. sous la loupe des investisseurs.

12Vous pouvez aussi lire