RFFA - Réforme de la fiscalité des entreprises - Point de vue international, suisse et des communes vaudoises - UNIL

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

RFFA - Réforme de la fiscalité des entreprises

Point de vue international, suisse et …

des communes vaudoises

Pierre-Marie Glauser

Avocat, Expert fiscal diplômé

Professeur à l’Université de Lausanne

Associé du cabinet Oberson Abels SA

Aperçu de la présentation

I. Contexte général

A. Aperçu historique et situation internationale

B. Suisse (juridique et politique)

C. Vaudois

II. Présentation des mesures fiscales de la RFFA

A. Abolition des régimes fiscaux

B. Mesures de remplacement (en faveur des entreprises) - aperçu

C. Mesures de compensation (compromis politique) - aperçu

D. Mesures de financement des cantons - aperçu

III. Coût de réforme pour les communes?

IV. Le coût de la facture sociale et de sa répartition

Pierre-Marie Glauser 2

I. Contexte général

Aperçu historique PF 17/RFFA

2008: CF charge DFF 01.01.2019: Entrée en

d’élaborer un projet Dec. 2013: Rapport vigueur RIE III VD

Rapport OECD sur de réforme fiscale organe de pilotage

concurrence fiscale

dommageable 19.9.2014: Avant- 12.2.2017: Refus RIE

(sociétés aux) Plan action UE projet RIE III III par le peuple

contre pays

tiers. Listes 5.6.2015: Message

19.05.2019:

évoquées. RIE III

Critiques UE sur les Référendum

Suisse évite 21.3.2028: Populaire

aides d’états liste grâce aux Message PF

travaux RIE III 17 Entrée en

vigueur prévue

de la RFFA?

t

1998 2000 2005 2012 2013 2014 2015 2016 2017 2018 2019 2020

14.10.2014: Joint 20.03.2016: Eté 2018: CE

Rapport OECD sur Automne 2012: mise

Statement Suisse-UE Approbation RIE III traite PF 17

concurrence fiscale en place organe de

dommageable pilotage VD

(sociétés aux)

Décembre 2017: 28.09.2018: adoption de

Suisse placée sur liste la RFFA par le Parlement

grise

Pierre-Marie Glauser 3

I. Contexte - A. International Mise à ban internationale des statuts fiscaux et importance pour les sociétés § L’agonie des statuts fiscaux suisse crée une importante incertitude pour les entreprises concernées en Suisse. § Les statuts actuels sont un problème et pas une solution! § Un futur avec les statuts actuels n’est pas réaliste.... § ....et une solution de remplacement pérenne et claire n’est toujours pas disponible. § La planification a long terme en devient compliquée. § Une mise sur une «liste noire» créerait une très importante insécurité juridique! Pierre-Marie Glauser 4

I. Contexte

B. Suisse

Contexte économique (1)

FF 2018

§ Situation au niveau fédéral

Illustration 1

Évolution des impôts directs des personnes morales par rapport aux impôts

directs des personnes physiques (Confédération, cantons et communes)

300

Recettes IFD des

sociétés avec statut:

3,6 mrd (50% des

250

recettes IFD des PM).

200

Env. 50% des dépenses

150

R&D

100

Impôts directs des personnes morales Impôts directs des personnes physiques

50

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Indice: 1990 = 100

Source: statistique financière AFF

L’importance accrue des recettes de l’impôt sur le bénéfice de la Confédération est

avantPierre-Marie

tout due aux sociétés bénéficiant d’un statut fiscal cantonal, dont les contribu-

Glauser

tions fiscales ont fortement augmenté jusqu’en 2007. La Suisse a donc largement 5

bénéficié de ces régimes fiscaux. Dans le sillage de la crise financière de 2008, les

recettes fiscales ont chuté. Depuis lors, elles se sont de nouveau consolidées à un

I. Contexte

B. Suisse

Contexte économique (2)

§ Situation au niveau cantonal :

q Très importantes disparités

cantonales!

q Taux d’impôts

significativement différents

entre les cantons.

q Vaud:

ü Env. 8% des emplois du

canton

ü CHF 600 mio de recettes

fiscales

ü Env. 5 milliards de

valeur ajoutée

Pierre-Marie Glauser 6

I. Contexte B. Suisse Contexte politique (1) q Echec RIE III devant le peuple en février 2017: nécessité de revenir avec un projet susceptible de rallier une majorité. q Projet fiscal 17 (PF 17) proposé par le CF, mais modifié par le Parlement (CE) : compromis politique consistant à faire un paquet avec le financement de l’AVS. Le projet est renommé «Loi fédérale relative à la réforme fiscale et au financement de l’AVS» (RFFA). q Projet approuvé par les chambres le 28 septembre 2018. Le référendum a abouti et la loi sera soumise au scrutin populaire le 19 mai 2019. Pierre-Marie Glauser 7

I. Contexte

B. Suisse

Contexte politique (2)

§ Mélange de la réforme fiscale et de l’AVS: compromis qui sécurise le

projet ?

SIGNEZ LE RÉFÉRENDUM

RIE 3, RFFA...

SIGNEZ LE RÉFÉRENDUM Syndicat des services publics

CONTRE LA RÉFORME

NON C’EST NON !

PRÉVOYANCE VIEILLESSE 2020

RÉFORME DE LA FISCALITÉ ET DU FINANCEMENT DE L’AVS

→

NON À DE NOUVEAUX CADEAUX

NON à l’élévation de l’âgeNON

de la retraite

AUX COUPES DANS

FISCAUX AUX GRANDES ENTREPRISES LES SERVICES PUBLICS

→ NON à la baisse des rentes

NON AU DUMPING FISCAL NON À UN MARCHÉ

SUR LE DOS DES PAYS PAUVRES

→ NON à la hausse de la TVA DE DUPES

STRÉFÉRENDUM

AF contre la loi fédérale du 28 septembre 2018 relative à la

réforme fiscale et au financement de l’AVS (RFFA)

RÉFÉRENDUM contre la Loi fédérale du 17 mars 2017 sur la réforme de la prévoyance vieillesse 2020

publiée dans la Feuillle

Feuillle fédérale

fédéraleledu289 mars

octobre 2018

2017

Les

Les citoyennes

citoyennes et et citoyens

citoyens suisses

suisses soussignés

soussignés ayant

ayant le

le droit

droit de

de vote

vote demandent,

demandent, en en Les citoyennes

citoyennes et

etles

lescitoyens

citoyensqui

quiappuient

appuientlalademande

demandedoivent

doiventlalasigner

signerde

deleur

leurmain.

main.

vertu

vertu de

de l’art.

l’art. 141

141 dede la

la Constitution

Constitution fédérale

fédérale et

et conformément

conformément àà la la loi

loi fédérale

fédérale du

du 17

17

décembre Celui qui se

se rend

rend coupable

coupable dede corruption

corruption active

active ouou passive

passive relativement

relativement à une

une récolte

récolte

décembre 19761976 sursur les

les droits

droits politiques

politiques (art.

(art. 59a

59a àà 66),

66), que

que la

la Loi

Loi fédérale

fédérale du

du 17

28 mars

sep-

signatures ou celui

de signatures celui qui

qui falsifi

falsifie le résultat

e le résultat d’une

d’une récolte

récolte de

de signatures

signatures effectuée

effectuée à

tembre 2018 relative à la réforme fiscale et au financement de l’AVS (RFFA)

2017 sur la réforme de la prévoyance vieillesse 2020 soit soumise au vote du peuple. soit sou-

mise au vote du peuple. Seuls les électrices et électeurs ayant le droit de vote en matière référendum est

l’appui d’un référendum est punissable

punissable selon

selon l’article

l’article 281

281 respectivement

respectivement l’article

l’article 282

Seuls les électrices et électeurs ayant le droit de vote en matière fédérale dans la com- du Code pénal.

fédérale dans la commune indiquée en tête de la liste peuvent y apposer leur signature.

mune indiquée en tête de la liste peuvent y apposer leur signature.

Pierre-Marie Glauser 8

Canton N°

N°postal

Postal Commune

Communepolitique

politique

N° Nom//Prénoms

Nom Prénoms Date de naissance Adresseexacte

naissance Adresse exacte Signature

Signaturemanuscrite

manuscrite Contrôle

ContrôleI. Contexte

B. Suisse

Contexte politique (3)

§ Mélange de la réforme fiscale et de l’AVS: compromis qui sécurise

le projet (suite) ?

Pierre-Marie Glauser 9I. Contexte

C. Contexte vaudois

§ Adoption le 20 mars 2016 du paquet vaudois de la RIE III (87% de

oui!).

§ Novembre 2017: le Conseil d’Etat vaudois confirme l’entrée en

vigueur au 1er janvier 2019 de ce paquet de mesures

§ Dès le 1.1.2019: le taux d’impôt ordinaire des sociétés passe de

21% à 13,79%, indépendamment de la réforme fédérale.

§ Mais les statuts fiscaux sont toujours possibles aussi longtemps que

la réforme fédérale n’est pas abolie.

§ La loi vaudoise devra encore être modifiée pour tenir compte des

différentes mesures liées à la RFFA.

Pierre-Marie Glauser 10II. Mesures Fiscales RFFA

A. Abolition des statuts fiscaux

§ Abrogation des art. 28, al. 2 à 5 LHID, soit:

ü Statuts holdings

ü Statuts de sociétés «mixtes» (alias: sociétés de base, sociétés

auxiliaires)

§ Fin des statuts de sociétés «principal» et des «finance branches».

§ Imposition des sociétés concernées au taux ordinaire applicable

dans les cantons dans lesquels elles sont résidentes.

§ Les sociétés qui bénéficient actuellement d’un statut fiscal verront

ainsi leur charge fiscale augmenter!

Pierre-Marie Glauser 11II. Mesures Fiscales RFFA

B. Mesures de remplacement - aperçu

§ Dispositions transitoires, notamment en matière de réserves

latentes.

§ Nouvelles règles dans les relations transfrontalières (immigration de

sociétés).

§ Déductions plus importantes en matière de frais de recherche et

développement (R&D).

§ Introduction d’une patent box au niveau du droit fiscal des cantons.

§ Nouvelles règles en matière d’impôt sur le capital (allègements en

cas de brevets et de financement intragroupe).

§ Introduction des intérêts notionnels déductibles à certaines

conditions à actuellement uniquement valable pour ZH.

→ Toutes ces mesures devront être concrétisées par une modification

de la loi vaudoise.

→ Elles seront appliquées de manière plutôt restrictive par le canton

de Vaud (à confirmer).

Pierre-Marie Glauser 12II. Mesures Fiscales RFFA

C. Mesures de compensation - aperçu

§ Limitation des avantages fiscaux - selon LHID: max. 70% de

réduction de l’assiette; les cantons peuvent prévoir un plafond plus

bas (p.ex. GE: 9%).

§ Adaptation de l’imposition des dividendes – pas d’effet dans le

canton de Vaud.

§ Nouvelles règles en lien avec les remboursements d’apport en

capital (distribution aux actionnaires).

§ Financement supplémentaire de l’AVS, à la charge des employés et

employeurs (0.15% chacun) et de la Confédération.

Pierre-Marie Glauser 13II. Mesures Fiscales RFFA

D. Mesures de financement des cantons - aperçu

§ Augmentation de la rétrocession de la part de l’IFD aux cantons (de

17% à 21,2% = env. 1 milliard).

§ Modifications au niveau de la péréquation intercantonale (RPT)

‼ Une éventuelle compensation des communes n’est pas prévue

précisément par la réforme fédérale, mais est de la compétence et

du ressort des cantons.

‼ La RFFA prévoit que les cantons «octroient aux communes une

compensation appropriée pour l’abrogation […]» des statuts

fiscaux.

‼ La méthode et la portée de cette compensation est du ressort des

cantons.

Pierre-Marie Glauser 14PLUS

III. Coût de la réforme pour les communes

vaudoises? (1)

La Côte 24 heures | Mercredi 20 février 2019

Débat sous haute tension

autour des impôts à Nyon

timé qu’il fallait diminuer le nom-

Référendum bre de collaborateurs de l’admi-

Les partisans et les nistration, en gelant les engage-

opposants à la hausse de ments et en ne remplaçant pas les

61% à 65% du taux d’impôt départs.

se sont affrontés lundi soir Face à eux, le syndic, Daniel

Rossellat, l’Indépendant Pierre

Rarement une campagne a été Girard et le Vert Yvan Rytz n’ont

aussi virulente à Nyon. Celle du pas répondu aux attaques parfois

référendum sur les impôts a personnelles de leurs opposants.

réellement commencé lundi Ils sont par contre parfois tombés

soir sur les chapeaux de roues dans des explications très techni-

lors du débat organisé par les ques pour promouvoir la hausse

médias locaux (Nyon Région Té- de la fiscalité. Ils ont insisté sur la

lévision et «La Côte»). Au final, nécessité de rapporter plus de re-

l’heure et demie de la manifes-

tation a permis de prendre con-

naissance de la stratégie des «Accepter la hausse

deux camps en vue du vote

prévu le 17 mars. d’impôts,

Devant un parterre nom- c’est montrer au

breux, les référendaires repré-

sentés par le PLR Yves Gauthier- Conseil d’État

Jaques, l’UDC Sacha Soldini et le qu’il a raison»

Vert’lib Laurent Miéville ont fu-

sillé la Municipalité, jugée inapte Laurent Miéville

à faire des économies durables et Conseiller communal Vert’libéral

à prioriser les dépenses, ainsi que

le Canton, trop enclin à puiser cettes fiscales pour ne pas res-

dans les caisses communales. treindre les prestations à la popu-

«Accepter la hausse d’impôts, lation. «Il y a 278 enfants en at-

c’est montrer au Conseil d’État tente d’une place dans une struc-

qu’il a raison et c’est fragiliser le ture d’accueil, a souligné Yvan

travail des députés qui dénon- Rytz. Sans subvention de la Com-

cent la péréquation», a insisté à mune, l’entrée de la piscine du

plusieurs reprises Laurent Mié- Cossy passerait de 7 à 20 francs.

ville, lui-même député. Ne pas accepter la hausse d’im-

pôts pénalisera donc la popula-

Et les pistes d’économie? tion.»

Le trio a également manié l’es- «Faut-il se passer de presta-

quive démontrant ainsi leur diffi- tions à cause de la réforme de

culté à répondre aux questions l’imposition des entreprises?» a

qui leur étaient posées. Il a fallu demandé Pierre Girard en con-

attendre longtemps, notamment clusion. C’est l’une des questions

pour savoir quelles pistes d’éco- à laquelle les électeurs doivent

nomie ils feraient à la place de la répondre d’ici au 17 mars.

Municipalité. Sacha Soldini a es- R.E.

Pierre-Marie Glauser 15

https://www.rts.ch/info/regions/vaud/10203995-de-nombreuses-communes-vaudoises-... 11.02.2019III. Coût de la réforme pour les communes

vaudoises? (2)

§ La RFFA fédérale n’impliquera en réalité pas de pertes fiscales

significatives pour les communes!

• Pour les communes avec des sociétés à statut: hausse des

recettes fiscales (abolition des régimes).

• Pour les communes avec de nombreuses sociétés taxées

ordinairement: baisse du taux cantonal en lien avec la baisse de

taux de 21% à 13,79% à réduction de l’impôt communal qui

est perçu en % de l’impôt cantonal de base.

❗ Mais cela est lié à la RIE III vaudoise entrée vigueur au

1.1.2019 et impacte de manière variée les communes en

fonction de l’importance et de la nature des entreprises qui s’y

trouvent.

Pierre-Marie Glauser 16III. Coût de la réforme pour les communes

vaudoises? (3)

§ Selon les estimations, une vingtaine de communes subissent une

perte fiscale de plus de 1 mio en lien avec la RIE III (et pas la

RFFA!).

• 1 commune perd plus de 40 mio

• 5 communes perdent entre 4 et 6,5 mio.

• 14 communes perdent entre 1 et 4 mio.

§ 61 communes perdent entre 100’000 et 1 mio

§ 205 communes perdent moins de 100’000

‼ La situation 2019 – 2020 dans le canton de Vaud implique une

baisse des taux pour les sociétés ordinaires avec un maintien des

statuts fiscaux.

‼ Avec l’entrée en vigueur de la RFFA, les sociétés internationales

devraient payer plus d’impôts!

Pierre-Marie Glauser 17III. Coût de la réforme pour les communes

vaudoises? (4)

§ Le cas de Rolle (cf préavis 2016-2021 / no 31 – Arrêté d’imposition 2019):

§ Importance des PM (>50%;

moyenne VD: 13%)

§ Baisses fiscales liées aussi à

des rapatriements de

capitaux d’un gros

contribuable

→ Cela montre l’importance

de rester attractif pour les

entreprises!

§ Simultanément, les charges

péréquatives

augmentent…

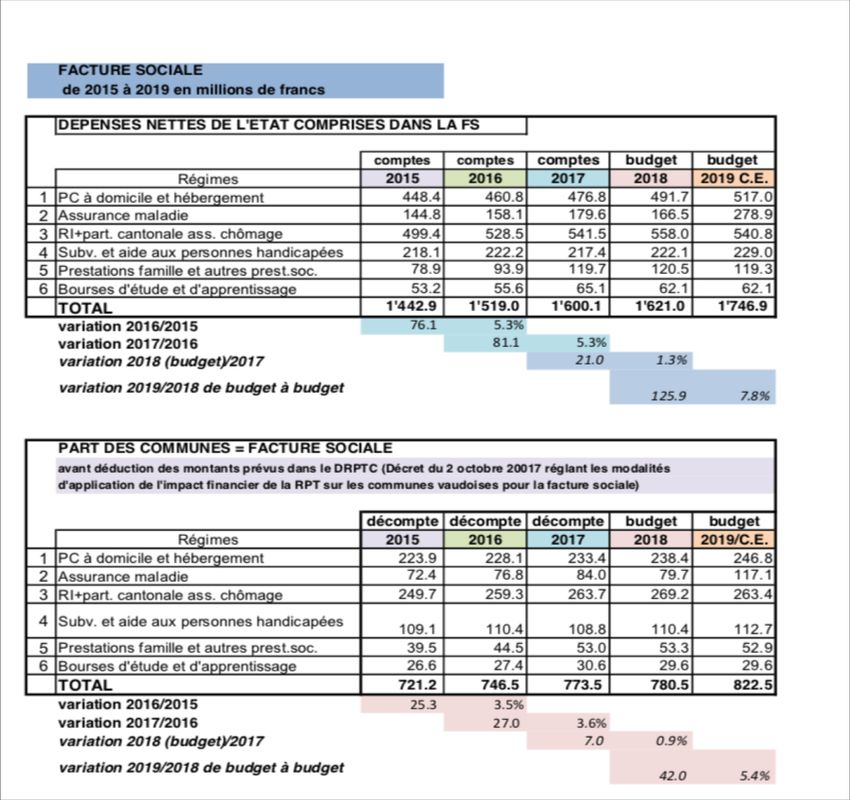

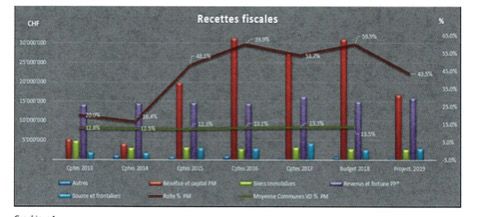

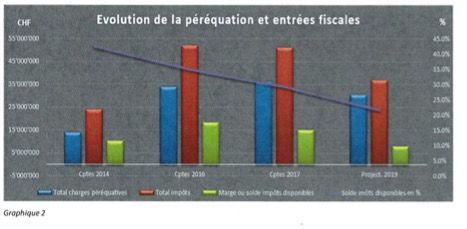

Pierre-Marie Glauser 18IV. Le coût de la facture sociale et de sa répartition

(1)

§ La péréquation intercommunale vaudoise est un système très complexe

dont la charge principale est liée au financement de la facture sociale

(FS).

§ Répartition de la FS: 50%/50% pour la FS à 2015; 1/3 de

l’augmentation depuis 2015 à charge des communes.

§ Dans le contexte de la RIE III vaudoise: modification en 2016 des règles

de calcul de la péréquation (suppression du «point écrêté»

progressivement à partir de 2017 et entièrement dès 2019) avec pour

conséquence une charge beaucoup plus importante à partir de 2017

pour les communes un point d’impôt élevé/habitant.

Graphique 1 : Financement des communes vaudoises à la facture sociale, données

1. Prélèvements conjoncturels (50%

acomptes 2017

Prélèvements

LMSD et GI; 30% IS sur les

conjoncturels

CHF 119.5 mios

(16%)

frontaliers)

Ecrêtage

2. Ecrêtage (de 20 à 60% de ce qui

Solde

CHF 90.3 mios

(12%) dépasse la moyenne du point d’impôt)

CHF 525.4 mios

3. Répartition du solde de la facture

(72%)

sociale, en fonction du point d’impôt

(depuis 2019, sans prise en compte de

Pierre-Marie Glauser l’écrêtage). 19IV. Le coût de la facture sociale et de sa répartition

(2)

§ Correction apportée en 2017 avec une législation introduisant un

plafond à 45 points d’impôts. Solution provisoire (2018 et 2019) en

raison notamment de l’attente des effets de la RFFA. Refonte de la

péréquation en cours?

§ Certaines communes paient l’essentiel de leurs recettes fiscales en

péréquation (le reste doit financer tout le ménage communal....).

Exemples Rolle Mies Lutry Lausanne Yverdon

Recettes

51,7 47 50 541,4 68,9

fiscales (1)

Facture

26,2 23,6 19 107,5 15,2

sociale (2)

Fonds

péréquatio 12,4 5,1 8,7 78,3 29,2

n (3)

13,1 18,3 23,3 355,6 24,5

Reste

(25%) (38%) (46%) (65%) (35%)

(1) Budget 2018; (2) Acomptes 2018; (3) acomptes 2018 péréquation directe et réforme policière y compris éventuelle partie à recevoir.

Pierre-Marie Glauser 20IV. Le coût de la facture sociale et de sa répartition

(3)

§ Convention du 10.9.2018 entre les communes (UCV et AdCV) et

l’Etat de VD pour compenser le différé de l’entrée en vigueur de la

PF 17:

• Etat verse 50 mio aux communes (en proportion des

rendements des sociétés). Versement en 2019 entre dans le

rendement des personnes morales (et dans le calcul de la

péréquation 2019…).

• Reprise par le Canton des soins à domicile (et augmente l’impôt

cantonal de 2,5 points1). Les communes sont censées réduire de

1,5 point leur impôt. Le feront-elles?

§ Le problème de la péréquation intercommunale n’est pas en lien

avec la RFFA mais s’explique par les diverses modifications du

système péréquatif et surtout par le poids de la facture sociale

(plus de 780 mio à la charge des communes en 2018 et 1,6 mrd à

la charge du canton….)

1) La baisse de 2 points d’impôts cantonaux annoncée est en fait… une hausse de 0,5

points si les communes adaptent leur taux à la baisse!

Pierre-Marie Glauser 21IV. Le coût de la facture sociale et de sa répartition

(4)

§ L’explosion de la facture sociale:

Pierre-Marie Glauser 22Contact

Pierre-Marie Glauser

Avocat - Associé

Professeur l’université de Lausanne

Dr. iur., lic.oec. HSG, expert fiscal dipl.

pmglauser@obersonabels.com

Pierre-Marie Glauser 23Slides supplémentaires Pierre-Marie Glauser 24

II. Mesures Fiscales RFFA

B. Mesures de remplacement

2. Nouvelles règles en matière transfrontalière

§ Introduction de nouvelles dispositions (IFD et ICC) en matière

d’immigration (art. 61a LIFD) et d’émigration (art. 61b LIFD).

§ Imposition des réserves latentes (y compris Goodwill) en cas de

départ de Suisse (émigration).

§ Possibilité de réévaluer dans le bilan fiscal (dans ce cas: réel «step

up») les réserves (y compris le goodwill) en cas d’arrivée en Suisse

(immigration). Amortissement sur dix ans.

§ Les transferts de siège, d’actifs isolés, d’exploitation et même de

fonctions sont concernés.

Pierre-Marie Glauser 25II. Mesures Fiscales RFFA

B. Mesures de remplacement

3. Déductions supplémentaires en matière de R&D

§ Mesure au niveau cantonal seulement (art. 25a LHID) et facultative

pour les cantons.

§ Le canton peut admettre une déduction supérieure à 100% des frais

de R&D. Peut aller jusqu’à maximum 150% de déduction.

§ Définition de frais R&D par renvoi à la loi fédérale sur

l’encouragement de la recherche et de l’innovation.

§ Déductibilité des dépenses de personnel imputable à la R&D plus

35% des salaires. Maximum: dépenses R&D totales.

§ 80% des dépenses R&D sous-traitées.

§ Pas de double déduction (mandant / mandataire).

Pierre-Marie Glauser 26II. Mesures Fiscales RFFA B. Mesures de remplacement 4. Patent box § Mesure obligatoire au niveau cantonal seulement (art. 24a et 24b LHID). § Le contribuable peut demander à imposer les revenus liés à des brevets ou les revenus liés à des ventes de produits brevetés de manière séparée. Le résultat de cette «box» peut être exonéré jusqu’à 90%, les cantons pouvant prévoir une réduction plus faible. § Définition restrictive de la notion de brevets (art. 24a LHID). § Les revenus de brevets ne peuvent être pris en compte qu’en proportion de la R&D effectuée en Suisse ou sous-traitée à des tiers à l’étranger, par rapport à la R&D totale (approche nexus modifiée). § Modalités de détermination du résultat de la box pas encore connues clairement – La loi fixe quelques principes. § Mécanisme d’application complexe. § Coût d’entrée dans la «box»: reprise des dépenses R&D effectuées par le passé – Les cantons peuvent prévoir d’autres solutions… Pierre-Marie Glauser 27

II. Mesures Fiscales RFFA

B. Mesures de remplacement

5. Impôt sur le capital

§ Les cantons peuvent prévoir (art. 29, al. 3, 2ème phrase LHID) une

réduction de l’impôt sur le capital pour la part de fonds propres qui

correspond

ü à des participations

ü à des droits entrant dans la patent box

ü à des prêts à des sociétés du groupe

§ Le canton est libre quant à la réduction de la charge d’impôt sur le

capital. La réduction interviendra en principe sur l’assiette.

§ Pour les indépendants: réduction uniquement pour les droits

entrant dans la patent box.

Pierre-Marie Glauser 28II. Mesures Fiscales RFFA

B. Mesures de remplacement

6. Intérêts notionnels déductibles (NID)

§ Principe: la société peut déduire une charge d’intérêts notionnelle

calculée sur une partie de ses fonds propres (capital propre de

sécurité).

§ Déduction uniquement au niveau cantonal (art. 25abis LHID) et

pour autant que le taux cantonal et communal nominal se monte à

au moins 13,5%. En principe, ne concerne que Zürich.

§ Pas prévu pour les indépendants, mais uniquement pour les

personnes morales.

Pierre-Marie Glauser 29II. Mesures Fiscales RFFA

C. Mesures de compensation

1. Limitation des avantages fiscaux

§ Les cantons devront fixer une limitation maximale de la réduction

du bénéfice imposable.

§ Selon l’art. 25b LHID: max 70% de réduction du bénéfice

imposable.

§ Réductions concernent (i) la réduction liée à la patent box, (ii) la

déduction supplémentaires des frais de R&D, (iii) les intérêts

notionnels déductibles et (iv) d’un éventuel amortissement sur une

réévaluation de réserves latentes en cas de sortie de statut (step-

up; cf. art. 78g, al. 2 LHID).

§ Canton de Vaud fixera probablement un bénéfice imposable

minimum supérieur à 30%.

Pierre-Marie Glauser 30II. Mesures Fiscales RFFA

C. Mesures de compensation

2. Adaptation de l’imposition des dividendes

§ Nouvelles règles fédérales en matière d’imposition des actionnaires

qui détiennent une participation d’au moins 10% dans une société

de capitaux, c’est-à-dire concernant l’imposition partielle des

dividendes.

§ Nouveau:

ü Au niveau fédéral: imposition de 70% des dividendes / gain en

capital en cas de participation dans la fortune commerciale

(aujourd’hui: 50%)

ü Au niveau fédéral: imposition de 70% des dividendes en cas

d’actions dans la fortune privée (aujourd’hui: 60%)

ü Au niveau cantonal: introduction d’une imposition minimale à

hauteur de 50% (fortune privée et commerciale) et unification

de la méthodologie d’allègement utilisée (tous les cantons

doivent appliquer la même méthode qu’au niveau fédéral).

ü Pas d’impact dans le canton de Vaud.

Pierre-Marie Glauser 31II. Mesures Fiscales RFFA

C. Mesures de compensation

3. Nouvelles règles en lien avec l’apport en capital

§ La RFFA introduit des nouvelles règles en matière de

remboursement de réserves considérées comme des réserves

issues d’apport en capital, c’est-à-dire qui ne sont soumises ni à

l’impôt anticipé ni à l’impôt sur le revenu pour les actionnaires qui

les détiennent dans leur fortune privée.

§ Ces nouvelles règles ne concernent que les sociétés cotées à une

bourse suisse.

§ Exceptions en cas de réserves créées à partir du 24 février 2008

dans le cadre de restructurations et en cas de liquidation.

§ En substance: les sociétés cotées en Suisse ont l’obligation de

distribuer au moins 50% de réserves imposables normalement.

§ Ces règles s’appliquent aussi en cas de rachat d’actions propres ou

de remise d’actions gratuites.

Pierre-Marie Glauser 32II. Mesures Fiscales RFFA

C. Mesures de compensation

4. Financement de l’AVS

§ Idée: « compensation sociale» de la réforme passe par un

financement de l’AVS: les pertes de recettes liées à la réforme sont

compensées par un montant équivalent payé à l’AVS. Pertes fiscales

estimées à 2,1 mrd compensés dans l’AVS par

q 0,3% (0,15%/0,15%) de prélèvements salariaux supplémen-

taires: 1,2 mrd

q % démographique de la TVA versé au fonds compensation AVS:

0.52 mrd

q Augmentation contribution confédération à AVS: 0.385 mrd

§ Modification de l’âge de la retraite pas prévue.

§ Aucune modification structurelle de l’AVS prévue par la RFFA.

Pierre-Marie Glauser 33II. Mesures Fiscales RFFA

D. Mesures de financement des cantons

1. Rétrocession IFD aux cantons

§ Mesure très importante pour le financement de la réforme par les

cantons, notamment pour financer la baisse des taux.

§ Projet du Conseil fédéral: Part des cantons à l’IFD passe de 17% à

21,2%

§ CE et CER - N: Reprise de la solution du CF.

§ Estimations actuelles: 1 milliard.

Pierre-Marie Glauser 34II. Mesures Fiscales RFFA

D. Mesures de financement des cantons

2. Modifications au niveau de la péréquation intercantonale

§ Mesures complexes mais très importantes pour les finances

cantonales.

§ Aujourd’hui: le bénéfice des sociétés avec un statut fiscal n’est pris

en compte que partiellement dans le potentiel de ressources des

cantons concernés (facteur bêta).

§ Mise en place d’un facteur zêta pour tenir compte du potentiel

d’exploitation de l’impôt sur le bénéfice par rapport au revenu des

personnes physiques.

§ Facteur zêta 1:

q Déterminé sur la moyenne des 3 années antérieures.

q Potentiel d’exploitation impôt sur le bénéfice / potentiel

exploitation impôt sur le revenu (env. 0,4 pour la Suisse).

Pierre-Marie Glauser 35II. Mesures Fiscales RFFA

D. Mesures de financement des cantons

2. Modifications au niveau de la péréquation intercantonale

§ Facteur zêta 2: tient compte du dégrèvement dans la patent box.

§ Maintien du facteur bêta dans une phase transitoire: sociétés qui

perdent leur statut avant ou à l’entrée en vigueur de la réforme

sont encore prises en compte avec le facteur bêta pendant 5 ans et

de manière dégressive.

Pierre-Marie Glauser 36Vous pouvez aussi lire