(THÉMATIQUES) - Club Patrimoine

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

EN (THÉMATIQUES)

N°24

Focus mensuel sur les fonds

VEGA Millennials, VEGA Disruption, VEGA Durable

& VEGA Global Care

Septembre 2021 A destination d’investisseurs non professionnels

Quel potentiel pour les valeurs de la robotique ?

De l’ensemble des grands thèmes au sein des valeurs technologiques, la robotique et

l’automatisation sont probablement les segments qui ont le mieux fonctionné sur les marchés

boursiers depuis la crise de la Covid-19 en comparaison aux autres grands segments

emblématiques de la technologie mondiale tels que le e-commerce, le cloud, la cleantech Par Benoit Peloille

(techniques et services industriels utilisant les ressources naturelles) ou encore la Stratégiste-Gérant

cybersécurité. Le secteur s’est notamment distingué depuis le début d’année, en se révélant

moins sensible aux violentes rotations sectorielles.

Qu’entend-on par robotique ?

Nous pensons de prime abord aux robots utilisés dans l’industrie, sur les chaînes de production, mais aussi

désormais dans la consommation grand public (objets qui intègrent de l’Intelligence Artificielle et qui bénéficient

d’une forme d’autonomie). Mais c’est également tout ce qui contribue à l’automatisation des chaînes de production

grâce à l’IA et qui permet d’améliorer les process grâce aux capacités d’apprentissage des machines.

En termes de secteurs, la technologie est évidemment largement représentée mais la production d’équipements et

de logiciels intelligents, plus efficients, s’applique dans l’industrie, les services, la consommation, la pharmacie, la

santé, l’aérospatiale ou bien encore, les services financiers.

Pourquoi la robotique a bien fonctionné et dispose encore d’excellentes perspectives ?

C’est un secteur cyclique qui, comme ceux liés à l’industrie, a bénéficié du regain d’appétit pour le risque avec les

perspectives de réouverture des économies. C’est la première activité à être revenue à un fonctionnement normal

et qui, dans le même temps, s’accommode le mieux des contraintes sanitaires. Parmi les grandes thématiques

technologiques, la robotique a, par ailleurs, moins souffert en relatif de l’effet de corrélation avec les taux longs,

notamment durant leur phase de remontée. Encore aujourd’hui, à chaque crainte de remontée des taux ou de

l’inflation, ce secteur résiste mieux. La robotisation semble par ailleurs la réponse la plus appropriée face aux

délocalisations. La tendance à la désindustrialisation du monde développé renforce en effet les velléités

protectionnistes des gouvernements (accentuées par les tensions récurrentes sino-américaines). Dans un but de

préservation des marges, peu de relocalisations se traduisent finalement par des créations d’emplois significatives ;

en réalité, cela prend la forme d’un renforcement de l’automatisation des chaînes de production. La Covid-19 a

renforcé ce mouvement avec les multiples problématiques d’approvisionnement. Les restrictions aux déplacements

et aux échanges ne vont pas disparaître rapidement et risquent de renforcer cette réflexion sur l’intérêt de simplifier

et de régionaliser la chaîne logistique en augmentant l’intensité technologique des process de production.

Quel potentiel pour les valeurs liées à la robotique ?

Si les valorisations demeurent élevées, les multiples sont raisonnables en relatif au secteur de la technologie en

général. Pour beaucoup, les sociétés de robotique affichent un historique de profitabilité robuste accompagné d’une

amélioration de la qualité de génération des profits. Le potentiel reste considérable, notamment dans le domaine du

grand public ou dans des secteurs encore assez peu pénétrés par l’IA comme la finance.

Achevé de rédiger le 15/09/2021

C2 - Internal Natixis

Focus sur le fonds VEGA Millennials

Gestion 100% Actions

Basile Devedjian, Gérant - Analyste

Benoit Peloille, Stratégiste - Gérant

Dans le portefeuille

Les titres ayant le plus contribué à la performance en août sont Hellofresh, Palo Alto et ServiceNow. Le titre

Hellofresh a progressé de 15% suite à l’annonce de bons résultats. La société attend désormais une croissance de

35% à 45% pour l’année 2020 et une marge d’EBITDA comprise entre 10% et 12% : le secteur de la livraison de repas

à domicile continue de croître en dépit des réouvertures des économies. Hellofresh est un leader dans plusieurs

pays et a un modèle économique déjà profitable, à l’inverse de nombre de ses concurrents. Palo Alto a progressé de

16% ce mois-ci après, là aussi, de bonnes publications de résultats et un environnement porteur pour toutes les

sociétés de cybersécurité après plusieurs attaques de grande envergure à travers le monde. De la même manière,

ServiceNow est en hausse mensuelle de 9% et poursuit sa progression, le titre étant en hausse de 50% depuis ses

plus bas atteints au mois de mai. La société bénéficie des tendances actuelles pour un stockage de toutes les

opérations professionnelles dans le cloud. ServiceNow a la réputation de promouvoir un environnement sécurisé, ce

qui est un avantage dans l’environnement d’attaques cybernétiques évoquées plus haut.

A l’inverse, la poche actions a souffert des contre-performances de Zoom Vidéo (-23%), Lyft (-14%) et Match (-14%).

Zoom Vidéo a publié des résultats qui ont déçu le marché. La croissance au 2e trimestre s’est « normalisée » à +54%

et la projection pour le 3e trimestre est en deçà, à +31%. La guidance pour l’année n’a que peu changé, à +51%. Le

titre continue de s’échanger à des multiples de plus en plus bas et se traite désormais à un PER proche de 50x pour

2022. La concurrence de Microsoft Teams continue d’inquiéter les investisseurs et de limiter la croissance de Zoom

Vidéo. Nous pensons que la croissance du marché de la vidéo-conférence en ligne est telle que Zoom parviendra à

croître fortement pendant de nombreuses années. Lyft et Match ont quant à eux souffert de la vague de cas de

Covid-19 qui ont poussé les investisseurs à vendre les valeurs liées au déconfinement telles que Lyft et Match. Cette

tendance a déjà commencé à s’inverser mi-août. Lyft continue de se rapprocher de la profitabilité avec un EBITDA

positif ce trimestre et les perspectives de croissance à moyen et long terme restent très fortes. Match a crû de 16%

dans son marché le plus mature, les Etats-Unis, et a rehaussé sa projection, comme attendu, à la suite de

l’acquisition d’Hyperconnect en Corée.

PERFORMANCES (part R) au 31/08/2021

Depuis la date

août-21 2021 2020 2019*

de création*

FCP VEGA Millennials 2,6% 8,7% 23,1% 7,2% 43,5%

Euro Stoxx 50 (€) 2,6% 20,0% -3,2% 12,9% 31,1%

S&P 500 ($) 8,0% 21,6% 18,4% 13,6% 63,5%

MSCI World (€) - Indice de référence 3,0% 22,2% 6,3% 12,4% 46,1%

Indi ces di vi dendes nets réi nves tis *Depui s l e 10/05/2019

(Da te de premi ère VL)

Au 31/08/2021

Actif Net 115,1 M€

Valeur liquidative Part I 165 167,5

Valeur liquidative Part R 143,5

Valeur liquidative Part N-C 144,7

Les performances passées ne sont pas un indicateur fiable des performances futures Source : VEGA IM, Bloomberg

C2 - Internal Natixis

VEGA Millennials Données chiffrées au 31/08/2021

ALLOCATION SECTORIELLE

Répartition sectorielle du fonds vs MSCI World Sur/sous-pondérations sectorielles vs MSCI World

VEGA Millennials MSCI World

Technologies de l'information 36% 21%

Consommation discrétionnaire 30% 12%

Services de communication 13% 9%

Soins de santé 10% 14%

Consommation de base 7% 8%

Industrie 4% 10%

Finance 1% 12%

Energie 0% 3%

Immobilier 0% 3%

Matériaux 0% 5%

Services aux collectivités 0% 3%

Source : VEGA IM, Bloomberg

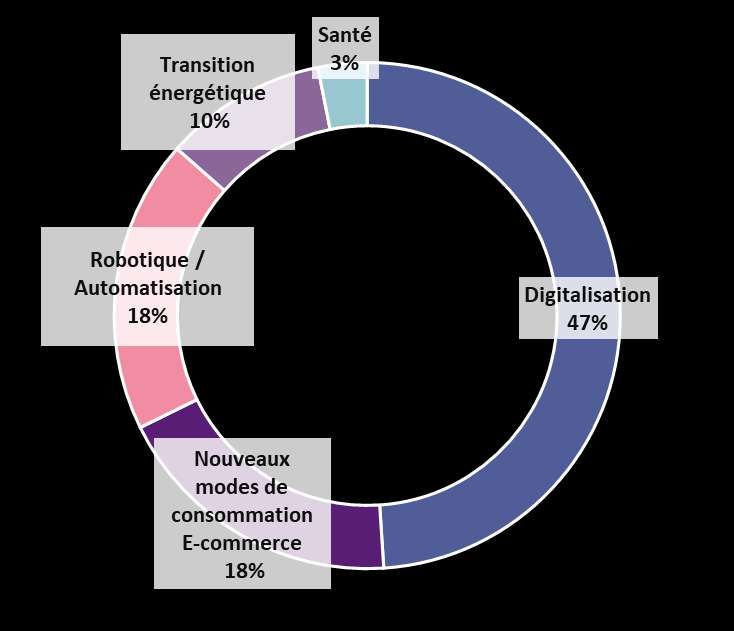

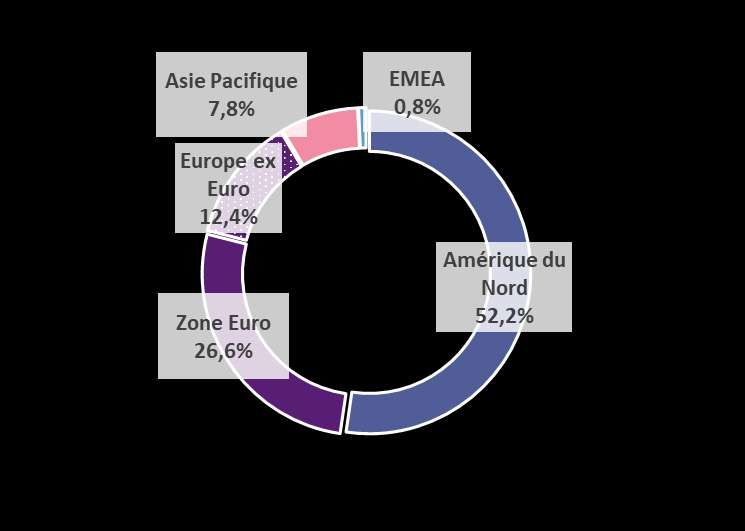

ALLOCATION GÉOGRAPHIQUE RÉPARTITION PAR THÈMES

(Part Actions) (Part Actions)

Emergents Bien-être

4%

2% Urbanisation

7%

Europe Consommation

différenciée

25% 11%

Infrastructure

informatique

44%

Vie en ligne

14%

Amérique du

Nord

73%

Commerce en ligne

20%

Source : VEGA IM, Bloomberg

10 PRINCIPALES LIGNES CAPITALISATIONS

SERVICENOW 4,7%

> 500 Mds € 6%

ZALANDO 4,1%

OCADO GROUP 4,1%

> 100 Mds € 16%

MICROSOFT 4,0%

HELLOFRESH 4,0%

> 50 Mds € 13%

DOMINO’S PIZZA 3,8%

NIKE 3,6%

> 10 Mds € 50%

ACTIVISION BLIZZARD 3,6%

SPOTIFY TECHNOLOGY 3,4%

< 10 Mds € 9%

PALO ALTO NETWORKS 3,4%

Source : VEGA IM, Bloomberg

C2 - Internal Natixis

Focus sur le fonds VEGA Disruption

Gestion 100% Action

Olivier David, Gérant - Analyste

Benoit Peloille, Stratégiste - Gérant

Dans le portefeuille

Le retour de la prime à la qualité n’a pas nui à l’appétit pour le risque et c’est la partie cyclique des valeurs de

croissance qui en a profité au cours du mois d’août comme en témoignent les bonnes performances de la robotique

et notamment de Thematics AI & Robotics (+5,6% sur le mois), Robeco Global Fintech (+4,5%), CPR Global

Disruptive Opportunities (+4,1%). En revanche, la consommation et les télécommunications ont souffert notamment

en raison de son exposition à l’Asie, pénalisée par le virage règlementaire Chine, à l’image des progressions

modestes de Neuberger Berman Next Generation Connectivity (+0,5%) et Robeco Global Consumer Trends (+1,8%).

La poche actions, qui représente 41% du portefeuille, a surperformé le MSCI World, son indice de référence,

continuant ainsi à combler une partie de notre retard. Les titres ayant le plus contribué à la performance sont Nvidia

(+15,3%), Adyen (+19,4%), ASML (+10,2%) et S4 Capital (+16,6%), soutenus notamment par de bonnes publications

de résultats. A l’inverse, la poche actions a souffert des contreperformances de NEL, Prosus et Worldline.

Sur le mois, nous avons renforcé la thématique « environnement » en accentuant notre position en Vestas Wind

Systems. Malgré des résultats en dessous des attentes, notamment liés à une inflation des coûts, nous estimons que

les perspectives de croissance restent toujours autant porteuses et que les pressions récentes n’ont qu’un caractère

temporaire.

Nous avons également renforcé Temenos dans les Fintech. La publication de résultats sur le deuxième trimestre

nous a rassuré et semble montrer une ré-accélération des activités de software bancaire notamment dans le

segment Saas (software as a service) dont la croissance est attendue à +50-60% ; ceci devrait permettre au groupe

d’atteindre les 10-15% de croissance entre 2020-2025.

A l’inverse, nous avons soldé notre position en Prosus. Le durcissement de la règlementation concernant les valeurs

de technologies chinoises impacte négativement Tencent qui constitue le principal actif de Prosus.

Nous avons également soldé notre position en Hella, l’équipementier automobile Allemand a fait l’objet d’une offre

de rachat par le français Faurecia.

PERFORMANCES (part R) au 31/08/2021

Depuis la date

août-21 2021 2020 2019

de création*

FCP VEGA Disruption 3,9% 14,1% 21,2% 33,2% 62,8%

Euro Stoxx 50 (€) 2,6% 20,0% -3,2% 28,2% 34,4%

S&P 500 ($) 8,0% 21,6% 18,4% 31,5% 76,6%

MSCI World (€) - Indice de référence 3,0% 22,2% 6,3% 30,0% 64,5%

Indi ces di vi dendes nets réi nves tis * l e 19/02/2018

Au 31/08/2021

Actif Net 137,1 M€

Valeur liquidative Part I 164 157,7

Valeur liquidative Part R 162,8

Valeur liquidative Part N-C 157,6

Les performances passées ne sont pas un indicateur fiable des performances futures Source : VEGA IM, Bloomberg

C2 - Internal Natixis

VEGA Disruption Données chiffrées au 31/08/2021

ALLOCATION SECTORIELLE

Répartition sectorielle du fonds vs MSCI World Sur/sous pondérations sectorielles vs MSCI World

VEGA Disruption MSCI World

Technologies de l'information 49% 21%

Industrie 15% 10%

Services de communication 9% 9%

Consommation discrétionnaire 9% 12%

Soins de santé 9% 14%

Finance 3% 12%

Services aux collectivités 2% 3%

Consommation de base 2% 8%

Energie 2% 3%

Matériaux 1% 5%

Immobilier 0% 3%

Source : VEGA IM, Bloomberg

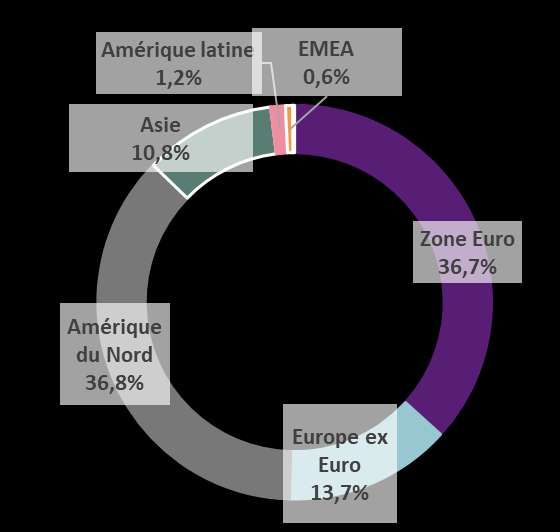

ALLOCATION GÉOGRAPHIQUE RÉPARTITION PAR THÈMES

Source : VEGA IM, Bloomberg

10 PRINCIPALES LIGNES (hors OPC) CAPITALISATIONS (hors OPC)

ASML HLDG 2,7%

NVIDIA 2,2%

CELLNEX TELECOM SA 1,6%

84,1 % 15,3%

SALESFORCE.COM 1,7%

ADYEN 1,7% Large Caps Mid Caps

CELLNEX TELECOM 1,6%

NEMETSCHEK

S4 CAPITAL

1,6%

1,6%

0,6%

DASSAULT SYSTEM 1,5% Small Caps

AMAZON.COM 1,5%

Source : VEGA IM, Bloomberg

C2 - Internal Natixis

Focus sur le fonds VEGA Durable

Gestion diversifiée ESG

Ayala Cohen, Gérante - Analyste

Dans le portefeuille

L’été a été marqué par des épisodes de changements climatiques importants à travers le monde et notamment des

canicules rarement connues, provoquant des incendies catastrophiques, que ce soit aux Etats-Unis, en Afrique du

Nord, et même en Europe. Le nombre de victimes ne cessent de croître, mettant en lumière l’urgente nécessité

d’agir pour ralentir ce dérèglement climatique que nul ne peut désormais réfuter. La finance a, depuis quelques

années maintenant, acté une prise en compte de critères ESG pour justement agir positivement, via

l’implémentation de nouveaux critères extra-financiers et prendre une place active dans ce combat notamment

climatique. Ainsi, nous avons vu fortement progresser le nombre de produits financiers, souvent thématiques,

permettant aux investisseurs de pouvoir allier investissements et sensibilité écologique et/ou sociale. Ces nouveaux

process de gestion étaient jusque-là en format de déclarations « ESG compatibles » laissées à l’appréciation de

chaque société, entraînant du « Greenwashing » potentiel. Aujourd’hui, la réglementation se renforce et nous

voyons certains acteurs financiers être accusés d’une appréciation trop légère des obligations qui découlent de la

finance durable. Ainsi, les autorités américaine (la SEC) et allemande (la BaFin) viennent de lancer une enquête sur

DWS, soupçonné d’avoir publié de fausses informations sur ses fonds ESG, et d’autres sociétés de gestion risquent

de lui emboîter le pas.

Dans ce contexte, le travail mené conjointement par les membres du Club ESG au sein de VEGA IM (analyse des

produits, connaissance des équipes, des process et leur suivi…), est en ce sens indispensable afin de sélectionner les

sous-jacents compatibles avec nos engagements dans ce domaine. VEGA Durable demeure un fonds qui, bien que

non labellisé ISR, s’inscrit dans la volonté de privilégier des fonds ISR ou répondant aux objectifs de développement

durable.

Coté gestion, nous avons bénéficié durant le mois d’août de la bonne performance des actifs risqués et des fonds

actions environnementaux, que ce soit sur l’Europe ou à l’international, de même que de la reprise du fonds

Carmignac Emergents. Coté obligataire, la remontée du taux à 10 ans allemand (à -0,39%) a également été positive

pour notre poche. Au final, VEGA Durable clôture au-dessus de son indice de référence.

PERFORMANCES (part R) au 31/08/2021

Depuis la date

août-21 2021 2020 2019*

de création*

FCP VEGA Durable 0,9% 3,1% 4,1% 5,2% 12,9%

Indice de référence** 0,5% 4,7% 2,2% 4,2% 11,6%

MSCI EMU (€) 2,5% 19,7% -1,0% 0,0% 31,8%

Barclays Euro Aggregate Treasury 3-5 ans -0,2% -0,3% 1,3% 0,0% 2,3%

MSCI World (€) 3,0% 22,2% 6,3% 0,0% 49,1%

Indi ces di vi dendes nets réi nves tis *Depui s l e 20/03/2019

(Da te de premi ère VL)

Au 31/08/2021

Actif Net 34,63 M€

Valeur liquidative Part I 115949,9

Valeur liquidative Part R 1129,0

Valeur liquidative Part N-C 1151,2

**Indice de référence : 12.5% MSCI EMU, 12.5% MSCI World et 75% Bloomberg Barclays Euro Aggregate Treasury 3-5 ans

(coupons réinvestis)

Les performances passées ne sont pas un indicateur fiable des performances futures Source : VEGA IM, Bloomberg

C2 - Internal Natixis

VEGA Durable Données chiffrées au 31/08/2021

ALLOCATION SECTORIELLE

Répartition sectorielle de la part actions vs Sur/sous pondérations sectorielles vs Indice Composite

Indice Composite Actions (50% MSCI Emu + 50% MSCI World) Actions (50% MSCI Emu + 50% MSCI World)

Indice Composite Action

fgdf VEGA Durable

(50% MSCI Emu + 50% MSCI World)

Technologie de l'information 21,6% 17,7%

Industrie 17,3% 12,8%

Santé 13,4% 10,2%

Finance 13,2% 14,1%

Consommation discrétionnaire 9,8% 15,0%

Matériaux 8,5% 5,8%

Services aux collectivités 5,6% 4,5%

Télécoms 5,0% 6,8%

Consommation de base 4,7% 7,5%

Energie 0,2% 3,5%

Immobilier 0,0% 2,3%

Source : VEGA IM, Bloomberg

ALLOCATION GÉOGRAPHIQUE (Part actions) TAUX

Répartition par segments obligataires

Sensibilité taux (nette) : 4,6

NB : La sensibilité d’une obligation est, en pourcentage,

le potentiel de hausse ou de baisse de son cours pour

une variation de 1% des taux d’intérêts, à la baisse ou à la

hausse.

Source : VEGA IM, Bloomberg

EXPOSITIONS

33,7%* 61%** 5,3%

Actions Taux Cash

*soit une exposition nette **soit une exposition nette

de 29,8% après de 51,9% après

intégration des positions intégration des positions de

de couverture (Futures) couverture (Futures)

Source : VEGA IM, Bloomberg

C2 - Internal Natixis

Focus sur le fonds VEGA Global Care

Gestion 100% actions

Benoit Peloille, Stratégiste - Gérant

Basile Devedjian, Gérant - Analyste

Olivier David, Gérant - Analyste

Une approche originale pour investir sur le secteur de la santé

Lancé le 1er juin, VEGA Global Care est le dernier né de la gamme thématique des fonds de VEGA IM.

VEGA Global Care est un fonds actions diversifié internationalement qui sélectionne des entreprises offrant une

exposition significative aux trois thèmes de la santé et du bien-être suivants :

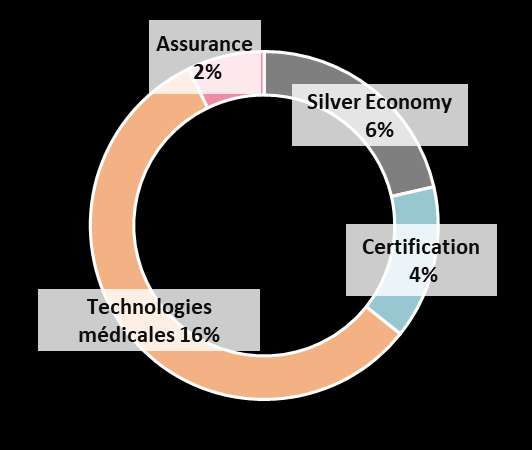

▪ Prévenir [Diagnostics, Certifications, Technologies médicales, Assurance].

▪ Soigner et se soigner [Pharmacie, Biotech, Distribution pharmaceutique].

▪ Mieux vivre [Silver Economy, Sports et Bien être, Nutrition]

Tout en privilégiant la recherche d’exposition aux grandes tendances structurelles, nous restons fidèles à notre

philosophie de gestion croissance/qualité : nous sélectionnons les entreprises disposant de business models de

qualité, offrant de solides perspectives de croissance de leur chiffre d’affaires et de leur profit, avec des bilans

soutenables et une position concurrentielle forte au sein de leur secteur d’activité.

Le process de gestion du fonds VEGA Global Care combine les analyses « top down1 » et « bottom up2 » : il

intègre un pilotage actif des thèmes sélectionnés en portefeuille à une logique de stock-picking classique, ce qui

nous permet un surcroit de diversification et une plus grande flexibilité.

VEGA Global Care c’est aussi une action philanthropique concrète dans le domaine de la santé puisque 20% des

frais de gestion sont reversés à la fondation de l’AP-HP*.

Dans le portefeuille

En dépit de craintes inflationnistes toujours présentes, le thème de la reflation semble oublié par les marchés

qui confirment en août la surperformance des valeurs de croissance. Bien aidées par les bonnes publications de

résultats, mais aussi le franchissement du pic d’activité dans la plupart des pays développés, les valeurs de

qualité retrouvent l’intérêt des investisseurs, d’autant que la Réserve fédérale américaine a rassuré en

confirmant le caractère graduel de toute évolution de sa politique.

Les thèmes de la santé et de la technologie, bien représentés dans le fonds VEGA Global Care, ont logiquement

bénéficié de cet environnement. A l’inverse, la consommation s’inscrit en retrait, souffrant de la sensibilité du

secteur aux pays asiatiques confrontés à une résurgence du virus et devant appliquer de nouveau des mesures

de restrictions.

1L’approche Top Down, « de haut en bas », a pour but d’optimiser l’exposition d’un portefeuille en fonction d’un scénario économique

préalablement établi.

2L’approche Bottom up, « de bas en haut », s’appuie avant tout sur l’analyse fine des qualités intrinsèques de chaque entreprise, pour

détecter les titres au plus fort potentiel.

* Ce don est susceptible d’ouvrir droit à une réduction d’impôt au profit de la société de gestion.

C2 - Internal Natixis

VEGA Global Care Données chiffrées au 31/08/2021

ALLOCATION PAR THÈMES

Soigner et se soigner Prévenir Mieux vivre

34% 32% 28%

Source : VEGA IM, Bloomberg

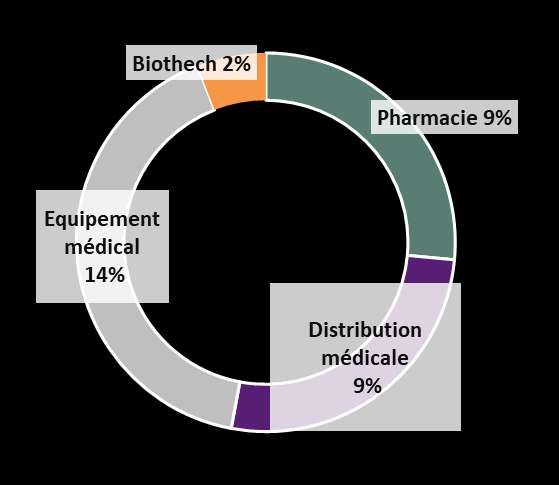

ALLOCATION SECTORIELLE ALLOCATION GÉOGRAPHIQUE

Source : VEGA IM, Bloomberg

10 PRINCIPALES LIGNES CAPITALISATIONS

HOLOGIC 3,4%

> 500 Mds € 0%

QUEST DIAGNOSTICS 3,3%

ASTRAZENECA 3,2%

> 100 Mds € 19%

THERMO FISHER SCIENCE 3,1%

DASSAULT SYSTEMES 3,1%

> 50 Mds € 10%

GARMIN 2,9%

DSM KONINKLIJKE 2,8%

> 10 Mds € 49%

NOVARTIS 2,6%

L'OREAL 2,4%

< 10 Mds € 10%

ESSILORLUXOTTICA 2,4%

C2 - Internal Natixis

Source : VEGA IM, Bloomberg

Rappels : Indices de référence et indicateurs de risque

Le FCP VEGA Millennials (part R) a été constitué le 19 Décembre 2018

Date de première VL : 10 Mai 2019

Indicateur de référence : MSCI World DNR (Dividendes Nets Réinvestis)

L’objectif de gestion de l’OPC (classifié « fonds de fonds ») consiste à

rechercher une performance supérieure à l'indicateur de référence MSCI

World DNR sur une durée de placement recommandée supérieure à 5 ans

Le FCP VEGA Disruption (part R) a été constitué le 19 Février 2018

Indicateur de référence : MSCI World DNR (Dividendes Nets Réinvestis)

L’objectif de gestion de l’OPC (classifié « fonds de fonds ») consiste à

rechercher une performance supérieure à l'indicateur de référence MSCI

World DNR sur une durée de placement recommandée supérieure à 5 ans

Le FCP VEGA Durable (part R) a été constitué le 5 Octobre 2018

Date de première VL : 20 Mars 2019

Indicateur de référence : Indice composite (Dividendes Nets Réinvestis)

L’objectif de gestion de l’OPC (classifié « fonds de fonds ») consiste à

rechercher une performance supérieure à l'indicateur de référence

composé à hauteur de 12.5% de l’indice MSCI EMU, 12.5% de l’indice MSCI

World et 75% de l’indice Bloomberg Barclays Euro Aggregate Treasury 3-5

ans coupons réinvestis, sur une durée de placement recommandée

supérieure à 5 ans, en privilégiant les investissements prenants en compte

les critères environnementaux, sociaux et de gouvernance (ESG).

Le FCP VEGA Global Care (part R) a été constitué le 1er Juin 2021

Date de première VL : 1er juin 2021

Indicateur de référence : Indice composite (Dividendes Nets Réinvestis)

L’objectif de gestion de l’OPC (classifié « fonds actions ») consiste à

rechercher une performance supérieure à l'indicateur de référence

composé à hauteur de 50% de l’indice MSCI USA, exprimé en euros, et

50% de l’indice MSCI Europe sur une durée de placement recommandée

supérieure à 5 ans

C2 - Internal NatixisLa lettre mensuelle « En Thématiques » | Septembre 2021

Pour accéder à toutes nos publications et tout savoir sur nos expertises de gestion, rendez-vous sur

www.vega-im.com

AVERTISSEMENTS

Ce document est destiné aux clients non professionnels et est produit à titre purement indicatif.

Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur

contractuelle. Les chiffres des performances citées ont trait aux années écoulées. Les performances passées ne sont pas un

indicateur fiable des performances futures.

Le contenu de ce document est issu de sources considérées comme fiables par VEGA INVESTMENT MANAGERS. Néanmoins,

VEGA INVESTMENT MANAGERS ne saurait en garantir la parfaite fiabilité, exhaustivité et exactitude.

Les informations relatives aux OPC dont les caractéristiques, le profil de risque et de rendement et les frais relatifs à cet

investissement ne se substituent pas à celles mentionnées dans la documentation légale de l’OPC tel que le 'Document

d'Information Clé pour l'Investisseur' (DICI) disponible sur le site internet : www.vega-im.com. Le capital investi et les

performances ne sont pas garantis. Il convient de respecter la durée minimale de placement recommandée. Avant toute

souscription, le document ''Information clé pour l'investisseur'', dont vous devez prendre connaissance, devra vous être

remis. Il est disponible auprès de votre conseiller financier ou sur demande écrite auprès de la société de gestion. VEGA

Investment Managers ne saurait être tenu responsable de toute décision prise ou non sur la base d'une information contenue

dans ce document, ni de l'utilisation qui pourrait en être faite par un tiers. Les politiques générales en matière de gestion des

conflits d’intérêt, sélection des contreparties et d’exécution des ordres sont disponibles sur le site internet : http://www.vega-

im.com/fr-FR/A-propos-de-VEGA-Investment-Managers/Informations-reglementaires. Ce document ne peut faire l'objet de

copies qu'à titre d'information, la copie étant réservée au seul usage privé. Il ne peut pas être utilisé, reproduit, diffusé ou

communiqué à des tiers ou en partie, sans le consentement écrit préalable de VEGA INVESTMENT MANAGERS.

Le montant qu’il est raisonnable d’investir dans un FCP dépend de la situation personnelle de chaque porteur. Pour le

déterminer, chaque porteur devra tenir compte de son patrimoine personnel, de la réglementation qui lui est applicable, de

ses besoins actuels et futurs sur l’horizon de placement recommandé mais également du niveau de risque auquel il souhaite

s’exposer. Il est fortement recommandé de diversifier suffisamment son patrimoine afin de ne pas l’exposer uniquement aux

seuls risques de cet OPC. Il est recommandé à toute personne désireuse de souscrire des parts d’ un OPC de contacter son

conseiller habituel, préalablement à la souscription pour bénéficier d’une information ou d’un conseil adapté à sa situation

personnelle.

VEGA Investment Managers

115, rue Montmartre, CS 21818 75080 Paris Cedex 02

Tél. : +33 (0) 1 58 19 61 00 - Fax : +33 (0) 1 58 19 61 99 - www.vega-im.com

Société anonyme à conseil d’administration au capital de 1 957 688,25 euros - 353 690 514 RCS Paris –

TVA : FR 00 353 690 514 Société de gestion de portefeuille, agréée par l'Autorité des Marchés Financiers (AMF)

sous le numéro GP 04000045 Siège social : 115, rue Montmartre 75002 PARIS

C2 - Internal NatixisVous pouvez aussi lire