AAA ACTIONS AGRO ALIMENTAIRE - OPCVM de droit français - Base Geco

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

OPCVM de droit français

AAA ACTIONS AGRO ALIMENTAIRE

RAPPORT ANNUEL au 31 décembre 2018

Société de Gestion : Natixis Investment Managers International

Dépositaire : Caceis Bank

Commissaire aux comptes : Mazars

Natixis Investment Managers International 43 avenue Pierre Mendès France - 75013 Paris France – Tél. : +33 (0)1 78 40 80 00

www.im.natixis.com

Sommaire

Page

1. Rapport de Gestion 3

a) Politique d'investissement 3

Politique de gestion

b) Informations sur l'OPC 7

Principaux mouvements au cours de l'exercice

Changements substantiels intervenus au cours de l'exercice et à venir

OPC Indiciel

Fonds de fonds alternatifs

Techniques de gestion efficace de portefeuille et instruments financiers dérivés (ESMA)

Réglementation SFTR

Accès à la documentation

c) Informations sur les risques 11

Méthode de calcul du risque global

Exposition à la titrisation

Gestion des risques

Gestion des liquidités

Traitement des actifs non liquides

d) Critères environnementaux, sociaux et gouvernementaux (« ESG ») 12

e) Loi sur la transition Energétique pour la croissance verte 17

2. Engagements de gouvernance et compliance 18

3. Frais et Fiscalité 24

4. Certification du Commissaire aux comptes 27

5. Comptes de l'exercice 33

AAA ACTIONS AGRO ALIMENTAIRE 2

1. Rapport de Gestion

a) Politique d’investissement

Politique de gestion

Après une nette accélération en 2017, l’économie globale a ralenti au cours de l’année 2018. Le commerce mondial, qui

avait été un élément clé de la dynamique de la croissance, s’est sensiblement infléchi. L’intensification des tensions

commerciales entre les Etats-Unis et ses partenaires commerciaux - la Chine en particulier - en a été pour partie à

l’origine. A cela se sont ajoutées la forte augmentation du prix du pétrole sur les neufs premiers mois de l’année et la

hausse du risque politique en Europe avec l’arrivée au pouvoir d’un gouvernement populiste en Italie et l’inquiétude liée

au Brexit. Face à tant d’incertitudes, les chefs d’entreprises ont eu tendance à adopter un comportement plus prudent et

à reporter dans le temps leurs décisions d’investissement. Dans ce contexte, les performances ont été contrastées entre

les grandes économies. Seuls les Etats-Unis sont parvenus à maintenir une croissance robuste. Elle a ralenti partout

ailleurs, en zone Euro, au Japon et en Chine.

Les pays émergents ont été affectés par d’importantes sorties de capitaux consécutives à la nette appréciation du dollar

et aux anticipations de relèvements des taux directeurs par la réserve fédérale américaine. Les pays présentant des

déficits extérieurs élevés et un fort endettement en dollar ont été les plus touchés. C’est le cas de l’Argentine et de la

Turquie, fragilisés par ailleurs par des situations domestiques complexes. Le Brésil, en année d’élection présidentielle, a

subi une dévaluation sévère du réal. En Chine, les signes de ralentissement ont amené les autorités à prendre des

mesures visant à soutenir la croissance.

Les marchés actions se sont inscrits en nette baisse sur l’année dans un contexte marqué par le retour de la volatilité.

L’année avait pourtant bien commencé : les marchés avaient été portés par le dynamisme de la croissance mondiale et

l’adoption par la maison blanche d’une politique budgétaire très expansionniste. Cet optimisme a été rapidement mis à

mal à la fin du mois de janvier après la publication d’une inflation américaine plus élevée que prévue ainsi que d’une

progression un peu plus robuste des salaires. Cela a fait craindre un relèvement des taux plus rapide qu’anticipé. L’indice

Standard & Poor’s a ainsi baissé de 10.2% entre le 26 janvier et le 8 février, entrainant dans son sillage les autres places

boursières.

Les marchés ont évolué par la suite au gré de l’incertitude liée à l’annonce des mesures protectionnistes par les Etats-

Unis à l’encontre de ses partenaires commerciaux, et plus particulièrement vis-à-vis de la Chine, et aux mesures de

représailles adoptées par ces derniers. Si le S&P a pu atteindre un nouveau record historique, le 20 septembre, les

marchés européens ont été notamment affectés par le risque politique en Italie, les difficultés rencontrées par le secteur

automobile en Allemagne après la mise en place de nouvelles normes d’émission, et l’incertitude persistante liée au

Brexit.

A partir d’octobre, les marchés boursiers ont connu une véritable rupture en s’inscrivant en forte baisse. Le catalyseur a

été la remontée des taux à 10 ans américains à 3.2%, suscitant les craintes d’un relèvement plus fort que prévu des taux

par la réserve fédérale, qui a déclenché des prises de bénéfices. La nette hausse du prix du pétrole et l’intensification des

tensions commerciales y ont également contribué. Les Etats-Unis ont instauré des taxes supplémentaires sur $ 250 mds

er

de produits chinois importés (50% du total) et Donald Trump a menacé de les augmenter de nouveau le 1 janvier 2019

puis de les appliquer à l’ensemble des produits chinois. Cette escalade a eu un impact sur la croissance mondiale ce qui

a pesé sur les indices boursiers. Entre le 3 et le 29 octobre, l’indice S&P a perdu 9.7% et le MSCI EUROPE 7.2%.

AAA ACTIONS AGRO ALIMENTAIRE 3

1. Rapport de Gestion

Après une phase de forte volatilité, les indices boursiers ont littéralement plongé en décembre et ceci en dépit de la trêve

er

temporaire conclue le 1 décembre entre la Chine et les Etats-Unis. Celle-ci se révèle particulièrement fragile. En outre,

alors que les inquiétudes sont devenues plus prégnantes sur la croissance mondiale, la réserve fédérale a indiqué qu’elle

continuerait de relever ses taux en 2019. Les craintes se sont par la suite intensifiées dans la perspective d’une

fermeture partielle de l’administration américaine (« shutdown »), faute d’accord entre les républicains et les démocrates

sur le financement d’un mur à la frontière mexicaine. Au total, sur l’ensemble de l’année, l’indice américain Standard &

Poor’s a enregistré sa plus mauvaise performance depuis 10 ans en s’inscrivant en baisse de 6.2%.

Le recul a été plus prononcé en Europe, l’indice Eurostoxx 50 perdant 14.3% et l’indice Cac 40 11%, chacun enregistrant

sa plus mauvaise performance depuis 2011. Le marché italien a été fortement affecté à partir du mois de mai par

l’incertitude liée à l’arrivée au pouvoir d’un gouvernement populiste faisant courir le risque d’un net dérapage des

finances publiques. L’indice FTSE MIB s’est ainsi inscrit en recul de 16.1% sur l’année. Au Royaume-Uni, la perspective

d’une sortie sans accord de l’Union européenne s’est traduite par une baisse de 12.5% de l’indice FTSE 100. Au Japon,

l’indice Nikkei a baissé de 12.1% alors qu’en Chine, l’intensification des tensions commerciales avec les Etats-Unis a

contribué à la chute de 24.6% de l’indice composite de Shanghai.

Dans ce contexte, le fonds AAA affiche une performance brute négative de 12.3% en 2018, alors que le MSCI Europe

DNR baisse de 10.6%. La performance du fonds est à regarder en tenant compte de sa volatilité à 5 ans (11%) inférieure

à la volatilité du MSCI Europe.

Au dernier trimestre le fonds AAA a fait mieux que le MSCI Europe, mais il a tout de même chuté de 10.7% (-11.3% pour

le MSCI DNR). Cela s’explique principalement par l’effondrement des valeurs de distribution générale détenues dans

AAA (12% du portefeuille). Elles ont perdu 31.4% sur le trimestre et 42% sur l’année.

Les e-commerçants dont les valorisations étaient très élevées, ont fortement baissé à partir de l’été 2018. Non seulement

les valeurs de e-commerce ont été affectées par une climatologie défavorable et un ralentissement de la consommation

en Europe (Asos -67%, Zalando -49% sur l’année 2018) mais nous avons aussi assisté à des ventes en bourse massives

des valeurs françaises de distribution à cause des manifestations des « gilets jaunes ». Le secteur de la distribution a

pesé négativement de 561 points de base sur la performance 2018 du fonds AAA. Nous n’avons pas vendu nos positions

car cette baisse nous a semblé très exagérée : entre le 12 novembre et la fin d’année, l’effet « Gilets Jaunes » sur les

valeurs de distribution françaises a été de -15.4%, or tout début janvier, ces valeurs de distribution de petite taille ont déjà

rebondi de 7%.

La performance 2018 du MSCI distribution alimentaire en Europe est positive (+1.4%) et, sur ce secteur, AAA dégage en

2018 une performance de +6.2% grâce aux 3.6% du portefeuille investis en Ahold Delhaize (+24%).

Le secteur de l’Alimentaire, des Boissons et du Tabac en Europe a accusé un fort recul en 2018 (-13.2%) et le choix des

valeurs dans AAA n’a pas permis d’amortir cette chute car nous avions une position significative en AB Inbev (-36% sur

2018), que les investisseurs ont vendu en raison de sa forte implantation au Brésil (impact réal brésilien) et de son taux

d’endettement élevé après l’acquisition de SAB Miller. Cette baisse nous semble excessive et nous considérons toujours

AB Inbev comme un excellent investissement dans notre portefeuille. Nous avons continué à vendre progressivement le

tabac mais nous détenions en fin d’année encore 6% du portefeuille dans ce secteur qui a chuté de 40% en 2018.

AAA ACTIONS AGRO ALIMENTAIRE 4

1. Rapport de Gestion Au second semestre 2018 nous avons nettement renforcé Nestlé qui est devenue la première ligne du portefeuille en fin d’année et a joué un rôle défensif certain puisque son cours de bourse n’a pas baissé. En 2018, nous avons par ailleurs constitué une position nouvelle en Rémy Cointreau, valeur moyenne spécialisée sur le cognac haut de gamme. Nous avons également renforcé Diageo et Pernod Ricard, grands groupes européens de spiritueux. Sur l’année, le secteur des « Produits pour la Maison et la Personne » (17% de l’actif de AAA) a très bien résisté (-1%) grâce à Unilever (+3.8% sur l’année) qui est la deuxième ligne du portefeuille et L’Oréal (+10%) que nous avions renforcé en début d’année. Le secteur européen de l’Hôtellerie-Loisirs a baissé de 10% mais nos positions en Sodexo et la constitution d’une ligne en Elior à l’arrivée du nouveau CEO ont encore plus pesé sur la performance avec des baisses de leurs cours respectifs de -18% et -21%. Nous gardons précieusement nos titres Elior car le management souhaite céder l’activité concession dans les tous prochains mois. En « divers », nous détenons LVMH, le leader mondial du luxe mais aussi du champagne et du cognac dont le cours a progressé en 2018 de +6.7% malgré les inquiétudes de ralentissement en Chine. Nous avons également des valeurs « Ingrédients » dont les cours ont monté en 2018. Dans un contexte de consolidation du secteur, Givaudan a lancé une offre publique d’achat sur Naturex, valeur de petite taille que nous détenions en portefeuille depuis un peu plus de dix ans. Cette ligne (1.5% de l’actif du fonds AAA) a généré une plus-value de 238% soit une hausse moyenne annualisée de 12,4%. Nous essayons toujours de détenir quelques proies potentielles comme Naturex en portefeuille. Les opérations de fusions-acquisitions créent en effet souvent de la valeur pour les actionnaires et nous cherchons à en profiter mais elles ont été limitées en 2018 et/ou stratégiquement assez discutables compte tenu de prix exorbitants et de faibles synergies (General Mills pour l’acquisition de Blue Buffalo, ou Reckitt-Benckiser sur Mead Johnson). Enfin aux USA, nous détenions depuis plus de neuf ans des titres Dr Pepper Snapple que nous avons vendus à l’annonce de l’OPA (offre publique d’achat) par Keurig à un prix 42% plus élevé que le dernier cours coté. Dans le fonds AAA, en euros, ce titre a progressé de 416% sur sa période de détention soit un taux moyen de variation annuelle de 18%. La thématique de AAA permet d’investir sur des groupes de qualité qui résistent durant les crises économiques et les stress de marché car ils sont très bien équilibrés géographiquement (60% de leurs ventes hors d’Europe) et vendent des produits de consommation peu cycliques. Notre stock picking privilégie les groupes leaders les plus agiles et réactifs pour générer de la croissance ainsi que les valeurs en restructuration/changement de management. Le secteur de la distribution fait face à la menace de nouvelles formes de distribution (digital et hard-discount) ; de ce fait, nous avions privilégié les distributeurs « on-line » dans le portefeuille. La volatilité de ces derniers est impressionnante ; c’est pourquoi nous n’en avions que 6% en portefeuille. Leur détention a fortement pénalisé la performance du fonds en 2018, mais nous restons persuadés que leurs perspectives de croissance sont indispensables à la création de valeur du portefeuille Actions Agro-Alimentaire sur les prochaines années. Nous restons convaincus par la croissance future des marques de PGC (Produits de Grande Consommation) dans le monde. Notre scénario de forte croissance des ventes dans les pays émergents, porté par le développement d’une classe moyenne émergente avide de consommer des produits manufacturés, reste complètement valide et le portefeuille sera sensible à l’amélioration de l’environnement économique dans les pays émergents en 2019. AAA ACTIONS AGRO ALIMENTAIRE 5

1. Rapport de Gestion NB. Les performances indiquées sont calculées dividende net réinvesti (DNR). Compte tenu de cet environnement et du fait de nos choix de gestion les performances de votre Fonds s’établissent sur l’ensemble de l’exercice : à -12.79% pour les porteurs M de la part D à -13.22% pour les porteurs I de la part C à -13.31% pour les porteurs V de la part D à -13.3% pour les porteurs V de la part C à -13.66% pour les porteurs R de la part C à -13.22% pour les porteurs I de la part D à -13.66% pour les porteurs R de la part D contre -10.57% % pour son indice de référence. Les performances passées ne préjugent pas des performances futures. AAA ACTIONS AGRO ALIMENTAIRE 6

1. Rapport de Gestion

b) Informations sur L’OPC

Principaux mouvements dans le portefeuille au cours de l’exercice

Mouvements ("Devise de comptabilité")

Titres

Acquisitions Cessions

OSTRUM CASH EURIBOR I 149 506 803,10 149 618 880,24

ALLEMAGNE 2.25%10-040920 119 978 929,37 117 476 806,70

BGB 2.6 06/22/24 119 642 805,61 116 996 188,50

FRAN GOVE BON 4.25% 25-04-19 119 910 083,46 115 237 513,30

FRANCE 1.75% 25-11-24 109 908 490,07 108 172 557,77

AUST GOVE BON 3.5% 15-09-21 109 976 927,76 106 629 312,16

PAYS BAS 4% 15/07/18 109 944 998,87 105 700 000,00

OAT 4.25% 25/10/18 109 941 491,11 105 450 000,00

BELGIUM 4.25% 28/09/2021 88 476 267,12 85 286 550,00

NESTLE NOM. 33 560 544,36 14 695 964,79

Changements substantiels intervenus au cours de l’exercice et à venir

Cet OPC n’a pas fait l’objet de changements substantiels.

OPC Indiciel

Cet OPC ne rentre pas dans la classification des OPC indiciels.

Fonds de fonds alternatifs

Cet OPC ne rentre pas dans la classification des fonds de fonds alternatifs.

AAA ACTIONS AGRO ALIMENTAIRE 71. Rapport de Gestion

Techniques de gestion efficace de portefeuille et instruments financiers dérivés (ESMA) en EUR

a) Exposition obtenue au travers des techniques de gestion efficace du portefeuille et des instruments

financiers dérivés

Exposition obtenue au travers des techniques de gestion efficace : 0,00

o Prêts de titres : 0,00

o Emprunt de titres : 0,00

o Prises en pensions : 0,00

o Mises en pensions : 0,00

Exposition sous-jacentes atteintes au travers des instruments financiers dérivés : 0,00

o Change à terme : 0,00

o Future : 0,00

o Options : 0,00

o Swap : 0,00

b) Identité de la/des contrepartie(s) aux techniques de gestion efficace du portefeuille et instruments

financiers dérivés

Techniques de gestion efficace Instruments financiers dérivés (*)

(*) Sauf les dérivés listés.

AAA ACTIONS AGRO ALIMENTAIRE 81. Rapport de Gestion

c) Garanties financières reçues par l’OPCVM afin de réduire le risque de contrepartie

Types d’instruments Montant en devise du portefeuille

Techniques de gestion efficace

. Dépôts à terme 0,00

. Actions 0,00

. Obligations 0,00

. OPCVM 0,00

. Espèces (**) 0,00

Total 0,00

Instruments financiers dérivés

. Dépôts à terme 0,00

. Actions 0,00

. Obligations 0,00

. OPCVM 0,00

. Espèces

Total 0,00

(**) Le compte Espèces intègre également les liquidités résultant des opérations de mise en pension.

d) Revenus et frais opérationnels liés aux techniques de gestion efficace

Revenus et frais opérationnels Montant en devise du portefeuille

. Revenus 0,00

. Autres revenus 0,00

Total des revenus 0,00

. Frais opérationnels directs 0,00

. Frais opérationnels indirects 0,00

. Autres frais 0,00

Total des frais 0,00

AAA ACTIONS AGRO ALIMENTAIRE 91. Rapport de Gestion Réglementation SFTR en EUR Au cours de l’exercice, l’OPC n’a pas fait l’objet d’opérations relevant de la règlementation SFTR. Accès à la documentation La documentation légale du fonds (DICI, prospectus, rapports périodiques…) est disponible auprès de la société de gestion, à son siège ou à l’adresse e-mail suivante : ClientServicingAM@natixis.com AAA ACTIONS AGRO ALIMENTAIRE 10

1. Rapport de Gestion c) Information sur les risques Méthode de calcul du risque global La méthode de calcul retenue par la Société de gestion pour mesurer le risque global de ce fonds est celle de l’engagement. Exposition à la titrisation Cet OPC n’est pas concerné par l’exposition à la titrisation. Gestion des risques Néant. Gestion des liquidités Néant. Traitement des actifs non liquides Cet OPC n’est pas concerné. AAA ACTIONS AGRO ALIMENTAIRE 11

1. Rapport de Gestion

d) Critères environnementaux, sociaux et gouvernementaux (« ESG »)

L’approche de la gestion responsable par Ostrum Asset Management

Impliquée dans les problématiques de développement durable et d’investissement socialement responsable (ISR) depuis

plus de 30 ans, Ostrum Asset Management a défini et structuré une stratégie de Responsabilité Sociétale (RSE)

ambitieuse et collective, positionnée au cœur de son activité et son fonctionnement.

En tant que gestionnaire d’actifs de premier plan, Ostrum Asset Management a en effet pleinement conscience de son

rôle et de sa responsabilité pour une meilleure intégration des enjeux environnementaux, sociaux et de gouvernance

(ESG) sur l’ensemble de sa chaîne de valeur.

Ostrum Asset Management a décidé de franchir un cap supplémentaire au cours de ces dernières années en

développant une approche de gestion responsable déclinée à l’ensemble de ses processus d’investissement. Cette

démarche favorise une meilleure prise en compte des critères extra-financiers dans les décisions d’investissement,

conformément aux recommandations de grands référentiels normatifs internationaux, tels que les Principes pour

l’Investissement Responsable des Nations-Unies (UN-PRI), dont Ostrum Asset Management est signataire depuis 2008.

Fruit d’une réflexion approfondie menée sur plusieurs années, cette démarche de gestion responsable s’articule autour

de quatre engagements principaux englobant de multiples initiatives :

- Comprendre les problématiques de développement durable, analyser leurs impacts sur les secteurs et évaluer un

large univers d’émetteurs.

- Gérer de façon responsable en tenant compte de critères extra-financiers dans les décisions d’investissement à

travers l’intégration ESG et une politique d’exclusion.

- Encourager les émetteurs à améliorer leurs pratiques ESG en faisant entendre notre voix lors des assemblées

générales et en initiant un dialogue constructif avec les interlocuteurs.

- Co-construire des standards IR/ESG avec nos pairs et promouvoir la gestion d’actifs responsable.

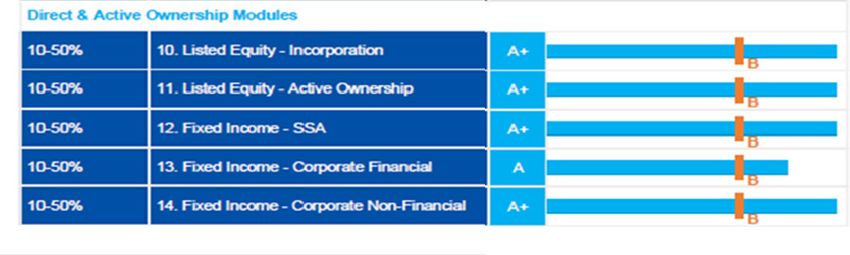

La qualité et l’ambition de l’approche de gestion responsable d’Ostrum Asset Management sont récompensées par

d’excellents scores émanant de son reporting annuel PRI. Retrouvez ci-dessous nos scores sur l’exercice 2017 :

Pour en savoir plus, accédez à l’ensemble des engagements RSE d’Ostrum AM.

AAA ACTIONS AGRO ALIMENTAIRE 121. Rapport de Gestion I. DES POLITIQUES D’EXCLUSION APPLIQUEES A L’ENSEMBLE DE NOTRE UNIVERS D’INVESTISSEMENT En tant que gestionnaire d’actifs responsable, Ostrum Asset Management refuse de soutenir de par son activité, des secteurs ou des émetteurs ne respectant pas certains principes de responsabilité fondamentaux. Il en va en effet de la crédibilité de notre approche responsable et de notre responsabilité fiduciaire vis à vis de nos clients. Ainsi, nous avons défini différentes politiques d’exclusion déployées à l’ensemble de nos univers d’investissement, illustrées ci-dessous. L’exclusion des sociétés controversées par la définition de politiques sectorielles et d’exclusion Dans le cadre de ses engagements RSE, Ostrum Asset Management a défini et déploie différentes politiques sectorielles sur son périmètre direct d’investissement : Bombes à sous-munition et Mines anti-personnel En cohérence avec la Convention d’Ottawa et le Traité d’Oslo signés par de nombreux pays, dont la France, Ostrum Asset Management exclut de l’ensemble de ses portefeuilles les acteurs impliqués dans la production, l’emploi, le stockage, la commercialisation et le transfert de mines anti-personnel (MAP) et de bombes à sous munitions (BASM). Politique sectorielle Charbon et Mountain Top Removal Dans la lignée de sa maison mère Natixis, et dans le cadre de sa mobilisation en faveur de la transition énergétique, Ostrum AM exclut de ses univers d’investissement les sociétés fortement investies dans la production, l’exploitation du Charbon ainsi que les entreprises appliquant la méthode d’extraction de charbon dites « Mountain Top Remouval ». AAA ACTIONS AGRO ALIMENTAIRE 13

1. Rapport de Gestion Tabac Ostrum Asset Management, s’engage à ne plus soutenir le secteur du tabac, fortement controversé, contraire aux Objectifs du Développement Durable du Programme des Nations Unies pour le développement, et dont les impacts sociaux, sociétaux et environnementaux sont particulièrement négatifs. Cette politique est effective depuis le 30 juin 2018. Worst Offenders Ostrum AM s’engage à exclure de ses investissements les actions ou obligations de sociétés investies privés présentant des atteintes graves et avérées à un socle de standards fondamentaux de responsabilité. II. UNE INTEGRATION ESG SUR PRES DE 100% DE NOS ENCOURS Parce que nous sommes convaincus que les dimensions financières peuvent impacter l’analyse de la performance et le profil de risque des émetteurs, Ostrum AM intègre les dimensions ESG à près de 100% de ses processus d’investissement. Ainsi, après avoir exclu les émetteurs les plus controversés de notre univers d’investissement grâce aux politiques d’exclusion déployées (développées ci-dessus), les équipes d’investissement évaluent systématiquement et pour chaque émetteur sous-jacent, si les dimensions extra-financières impactent le business model de l’émetteurs, tant en risque qu’en opportunité, ainsi que leur probabilité d’occurrence. Les dimensions extra-financières sont ainsi systématiquement intégrées à l’évaluation du risque et à l’analyse fondamentale des émetteurs. Chaque équipe de gestion est mobilisée pour définir l’intégration la plus pertinente des éléments ESG, en évaluant la matérialité de critères spécifiques et leurs impacts sur l’évaluation globale des émetteurs. La complémentarité d’une intégration systématique et spécifique garantie la pertinence de notre approche. L’ESG AU SEIN DE LA GESTION ACTIONS La gestion actions d’Ostrum AM a construit son approche de gestion responsable, en cohérence avec les engagements RSE d’Ostrum AM. Cette approche repose sur la conviction que les éléments matériels E, S et G influencent la performance financière ou le profil de risque financier d’une société, tant sous la forme de risques ou d’opportunités. Ainsi, la gestion actions d’Ostrum AM intègre pleinement les dimensions ESG à l’analyse fondamentale des sociétés et exclut de son univers d’investissement les sociétés investies dont l’évaluation est jugée négative. L’intégration des dimensions ESG dans l’analyse des sociétés investies L’approche ESG est intégrée systématiquement dans le processus d’investissement. Elle est fondée sur une appréciation du risque qui conduit la gestion à exiger un minimum de bonnes pratiques ESG pour l’éligibilité d’un investissement et à quantifier ce risque dans notre valorisation. La gestion utilise un modèle d’analyse ESG propriétaire. Pour chaque société, l’analyse repose sur des données quantitatives et qualitatives. Les données quantitatives proviennent d’un outil externe de pré-diagnostic ESG (Sustainalytics) ainsi que des rapports extra-financiers des sociétés. AAA ACTIONS AGRO ALIMENTAIRE 14

1. Rapport de Gestion Le modèle analyse chacun des 3 piliers Environnemental, Social et Gouvernance. Les principaux critères d’analyse utilisés sont les suivants : Environnement - Empreinte environnementale de la chaîne de production et du cycle de vie des produits (approvisionnement responsable), - Consommation d’énergie et consommation d’eau, - Emissions de CO2 de l’entreprise, - Gestion des déchets. Social - Ethique et conditions de travail de la chaîne de production, - Traitement des employés (sécurité, bien-être, diversité, représentation des salariés, salaires…), - Qualité des produits (ou services) vendus. Gouvernance - Structure capitalistique et protection des intérêts des minoritaires, - Conseil d’administration et direction générale, - Rémunération des dirigeants, - Pratiques comptables et risques financiers, - Pratiques éthiques de la société. L’appréciation qualitative relève de la responsabilité de la gestion et s’appuie sur les données factuelles ainsi que sur les entretiens avec les managements des sociétés. Cette analyse duale permet de recueillir l’ensemble des éléments qui sont synthétisés dans le modèle d’analyse ESG, conduisant à une évaluation de chaque société investie sur les dimensions E, S et G. Le résultat de cette évaluation impacte directement le modèle de valorisation de la société analysée. III. Vote & Engagement Ostrum AM encourage les sociétés investies à améliorer leurs pratiques en se prononçant lors des assemblées générales et en initiant des dialogues constructifs avec les sociétés. Deux leviers majeurs à disposition pour susciter ce changement positif : - L’exercice des droits de vote des actionnaires lors des assemblées générales pour l’ensemble des placements et conformément à notre politique active, en respectant les standards les plus élevés et en tenant compte des problématiques sociales et environnementales. Motivé par la volonté d’améliorer la transparence de ses actions en tant qu’actionnaire, Ostrum AM a développé une plateforme regroupant l’ensemble de ses votes par entreprise et par fonds. - Un processus d’engagement qui implique un dialogue durable avec les sociétés investies afin de mieux comprendre leurs pratiques et soutenir l’adoption de standards ESG plus élevés. AAA ACTIONS AGRO ALIMENTAIRE 15

1. Rapport de Gestion Notre modèle de recherche interne, fondé sur une connaissance approfondie et un dialogue constant avec les sociétés investies, intègre simultanément les dimensions ESG au niveau de l’analyse financière (outils d’évaluation de la qualité et de la croissance propriétaires), de l’évaluation du risque ESG (modèle d’analyse interne), de la valorisation (outil propriétaire) et de l’exercice du droit de vote (politique de vote Ostrum et analyse gouvernance interne). IV. Empreinte carbone Alors que différentes méthodologies plus ou moins exhaustives et représentatives de l’empreinte carbone d’un émetteurs existent, Ostrum Asset Management s’appuie sur le méthodologie Carbone Impact Analytics, développée par Mirova, filiale de Natixis Investment Managers, dédiée à l’investissement responsable et le cabinet Carbone 4. Les stratégies carbone se matérialisant en tout premier lieu par l’évaluation CO2 des portefeuilles, cette méthodologie innovante prend en compte les émissions induites sur l’ensemble du périmètre de responsabilité des entreprises, les émissions évitées et la contribution globale de chaque entreprise à la lutte contre le changement climatique. Afin de réaliser ces évaluations, chaque entreprise est examinée individuellement selon une grille d’analyse adaptée à chaque secteur d’activité. Un focus particulier est réalisé sur les entreprises ayant un impact important sur le climat : les producteurs d’énergie, les secteurs carbointensifs (industrie, bâtiment, transport) et les fournisseurs d’équipements et de solutions bas-carbone. Ces évaluations sont ensuite agrégées à l’échelle du portefeuille en retraitant les problématiques de doubles comptes Le calcul de l’empreinte carbone de l’OPC présenté a été préparé conformément à la Loi sur Transition Energétique. Etant donné le caractère encore émergent de cette mesure, la société de gestion fait ses meilleurs efforts pour produire une information précise à partir de sources qu’elle juge fiables. La société de gestion se réserve la possibilité de modifier, à tout moment, la méthodologie présentée, notamment pour tenir compte des améliorations des techniques de mesure ou des travaux de place. AAA ACTIONS AGRO ALIMENTAIRE 16

1. Rapport de Gestion e) Loi sur la transition Energétique pour la croissance verte AAA ACTIONS AGRO ALIMENTAIRE 17

2. Engagements de gouvernance et compliance Procédure de sélection et d’évaluation des intermédiaires et contrepartie – Exécution des ordres Dans le cadre du respect par la Société de gestion de son obligation de « best execution », la sélection et le suivi des intermédiaires taux, des brokers actions et des contreparties sont encadrés par un processus spécifique. La politique de sélection des intermédiaires/contreparties et d’exécution des ordres de la société de gestion est disponible sur son site internet : http://www.im.natixis.com. Politique de vote Le détail des conditions dans lesquelles la Société de gestion entend exercer les droits de vote attachés aux titres détenus en portefeuille par les fonds qu’elle gère, ainsi que le dernier compte-rendu annuel sont consultables au siège de la Société ou sur son site internet : http://www.im.natixis.com. Politique de rémunération 1. Principes généraux de la politique de rémunération La politique de rémunération est un élément stratégique de la politique de Natixis Investment Managers International. Outil de mobilisation et d’engagement des collaborateurs, elle veille, dans le cadre d’un strict respect des grands équilibres financiers et de la règlementation, à être compétitive et attractive au regard des pratiques de marché. Elle est définie de manière à éviter la mise en place d’incitations susceptibles de créer des situations de conflits d’intérêts entre les collaborateurs et les clients de Natixis Investment Managers International. La politique de rémunération englobe l’ensemble des composantes de la rémunération. Elle différentie la rémunération fixe basée sur l’évaluation des compétences nécessaires pour la fonction et déterminée à partir des normes de marché, de la rémunération variable liée à l’évaluation de critères définis de performance individuelle ou collective. Cette évaluation de la performance repose sur des critères de performance annuels et pluriannuels, quantitatifs et qualitatifs. Elle intègre dans ses principes fondamentaux l’alignement des intérêts des investisseurs, des collaborateurs et de Natixis Investment Managers International. Elle s’applique à l’ensemble du personnel de Natixis Investment Managers International. La politique de rémunération est revue et approuvée chaque année pour intégrer les éventuelles évolutions réglementaires et contextuelles, et en cohérence avec la politique de rémunération de Natixis. Dans le cadre de la surveillance et l’évaluation de la politique de rémunération, le RCCI directeur contrôles permanents de Natixis Investment Managers International valide la politique avant son déploiement. Elle fait l’objet d’un audit interne annuel. Les principes généraux de la politique de rémunération font l’objet d’une information annuelle aux membres du comité d’entreprise, du conseil d’administration et à l’ensemble du personnel. AAA ACTIONS AGRO ALIMENTAIRE 18

2. Engagements de gouvernance et compliance a. Définition de la performance La contribution et le niveau de performance de chacun des collaborateurs sont évalués au regard de ses fonctions, de ses missions et de son niveau de responsabilité dans l’entreprise. Dans ce cadre, la politique de rémunération distingue plusieurs catégories de personnel : Le comité exécutif est évalué sur sa contribution à la définition et la mise en œuvre de la stratégie de l’entreprise et sur sa capacité à développer les performances des offres de produits et de services et les résultats financiers. Pour cette catégorie, la performance s’apprécie annuellement. Les fonctions de support sont évaluées sur leur capacité à accompagner les enjeux stratégiques de l’entreprise. La performance individuelle s’apprécie annuellement. L’évaluation de la performance des fonctions de contrôles repose sur l’appréciation de critères qualitatifs définis annuellement, afin de ne pas compromettre leur indépendance ni créer de conflit d’intérêts. La performance des fonctions de gestion est évaluée à partir de l’évaluation de deux critères quantitatifs : le ratio d’information ou le ratio de Sharpe (pour les portefeuilles de rendement absolu) et le classement concurrentiel, complétés d’un ou de plusieurs critères qualitatifs. Les critères quantitatifs reflètent les enjeux de développement des performances de gestion recherchés par les investisseurs sans toutefois autoriser une prise de risque excessive pouvant avoir une incidence sur le profil de risque de Natixis Investment Managers International et/ou des produits gérés. Ces critères quantitatifs sont calculés sur une période d’un et trois ans pour matérialiser la recherche de performance pérenne de l’entreprise et afin de limiter le poids d’une performance ponctuelle. L’évaluation de la performance intègre systématiquement des critères qualitatifs. Ils portent sur la contribution à la fiabilisation d’un process, la participation à un projet transversal, la contribution au développement de nouvelles expertises, la contribution au développement de l’efficacité opérationnelle ou tous autres sujets définis en déclinaison des objectifs stratégiques de Natixis Investment Managers International. Ces objectifs qualitatifs sont définis et communiqués en début de chaque année. Ces critères qualitatifs intègrent par ailleurs le respect des règles de risques et de conformité de Natixis Investment Managers International. AAA ACTIONS AGRO ALIMENTAIRE 19

2. Engagements de gouvernance et compliance

b. Composante de la rémunération

i. Rémunération fixe

La rémunération fixe rémunère les compétences et l’expertise attendues dans une fonction.

ii. Rémunération variable

Les rémunérations variables rémunèrent une performance annuelle, collective ou individuelle.

Les rémunérations variables collectives de Natixis Investment Managers International sont constituées d’un dispositif

d’intéressement et de participation, associés à un plan d’épargne salariale et d’un plan d’épargne pour la retraite collectif

(PERCO), permettant ainsi aux collaborateurs de bénéficier d’un dispositif d’abondement.

Ces rémunérations variables collectives n’ont aucun effet incitatif sur la gestion des risques de Natixis Investment

Managers International et/ou des produits gérés et ne rentrent pas dans le champ d’application des directives AIFM ou

UCITS V.

Les rémunérations variables individuelles sont attribuées discrétionnairement au regard de l’évaluation d’une

performance individuelle et de la manière dont les objectifs ont été atteints. La rémunération variable attribuée aux

collaborateurs est impactée par la prise d’un niveau de risque non conforme ou le non-respect des procédures internes

sur l’année considérée.

La population régulée et les collaborateurs des front offices sont soumis à des obligations spécifiques en matière de

respect des règles de risques et de conformité. Le non-respect de ces obligations peut entraîner une diminution partielle

ou totale de l’attribution de la rémunération variable individuelle.

En cas de perte ou de baisse significative de ses résultats, Natixis Investment Managers International peut également

considérer que l’enveloppe attribuée aux rémunérations individuelles et éventuellement les versements en cours

d’acquisition peuvent ne pas être distribués ou réduits pour une ou plusieurs années.

Aucune garantie contractuelle n’encadre les rémunérations variables, à l’exclusion parfois de rémunérations variables

ère

attribuées pour une 1 année d’exercice dans le cadre d’un recrutement externe à l’entreprise.

Les dispositifs de type « golden parachutes » sont prohibés. Les paiements liés à la résiliation anticipée du contrat de

travail sont définis en fonction des dispositions légales (indemnités légales et conventionnelles) et de la performance du

bénéficiaire, de celle de son activité d’appartenance et de l’ensemble de la société.

AAA ACTIONS AGRO ALIMENTAIRE 202. Engagements de gouvernance et compliance iii. Dispositif de fidélisation des collaborateurs clés Natixis Investment Managers International souhaite pouvoir garantir à ses investisseurs la stabilité des collaborateurs les plus talentueux, ou identifiés comme clés au regard de leur engagement ou contribution aux résultats. Pour ce faire, un dispositif de rémunération différée a été intégré aux politiques de rémunération. Ce dispositif permet d’allouer un montant de rémunération variable supplémentaire, attribué sous forme de numéraire indexé sur la performance d’un panier équipondéré de produits gérés par Ostrum Asset Management. Il est acquis par tranches égales sur une période de minimum trois ans et permet ainsi d’associer les collaborateurs aux performances de Natixis Investment Managers International. Il est soumis à des conditions de présence, d’absence de comportement hors norme pouvant avoir un impact sur le niveau de risque de Natixis Investment Managers International et/ou des produits gérés. L’acquisition de ces tranches peut faire l’objet d’une restitution afin de garantir un ajustement des risques a posteriori. Les montants sont attribués au regard de l’évaluation de la performance et d’un engagement professionnel individuel sur une année considérée. 2. Déclinaison du dispositif applicable à la population régulée Pour 2018, et par dérogation au dispositif décrit ci-après, Natixis Investment Managers International appliquera les règles en vigueur au sein de la succursale française de la société de gestion luxembourgeoise Natixis Investment Managers S.A. pour les collaborateurs issus de cette succursale. a. Identification de la population régulée Conformément aux dispositions réglementaires, la DRH et le RCCI déterminent et formalisent en début d’année le périmètre de la population régulée de Natixis Investment Managers International. Les collaborateurs sont identifiés en fonction de leurs activités professionnelles quand celles-ci sont impliquées dans les processus d’investissement et/ou les collaborateurs qui peuvent à titre individuel avoir une incidence significative de par leurs décisions sur le profil de risque de Natixis Investment Managers International et/ou des produits gérés, ou du fait de leur niveau de rémunération totale. Dans une perspective de cohérence et d’harmonisation, Natixis Investment Managers International a décidé de mettre en œuvre le dispositif applicable à la population régulée sur l’ensemble du périmètre des produits gérés (mandats, OPCVM et AIF). Les membres du comité exécutif sont systématiquement inclus dans le périmètre de la population régulée, ainsi que les fonctions de Direction des activités de support ou administratives (directeurs financier et opérations) et les fonctions de Direction de contrôle (directeurs risques, conformité et contrôles). Le périmètre de l’ensemble de la population régulée est validé par la Direction Générale et archivé par la DRH. Les collaborateurs concernés sont informés de leur statut. AAA ACTIONS AGRO ALIMENTAIRE 21

2. Engagements de gouvernance et compliance Le périmètre de la population régulée de Natixis Investment Managers International est présenté au Comité des rémunérations de Natixis. Le périmètre de la population régulée peut faire l’objet d’une revue en cours d’année dans le cas de recrutement ou de mobilité d’un collaborateur, ou de l’initialisation de nouvelles activités ou nouveau process de gestion. b. Dispositif applicable aux rémunérations variables attribuées à la population régulée La rémunération variable de la population régulée est soumise à des conditions de différé et attribuée pour moitié en numéraire et pour autre moitié sous forme d’équivalent instrument financier. Le seuil de déclenchement des rémunérations différées est défini annuellement dans les limites autorisées par l’Autorité des marchés financiers. Il sera susceptible d’évolution, uniquement à la baisse, en fonction de directives règlementaires ou d’évolution des politiques RH. Dans ce cas, le nouveau seuil défini est approuvé par le Comité Exécutif de Natixis Investment Managers International et le comité des rémunérations de Natixis. Pour les rémunérations les plus élevées de Natixis Investment Managers International, la proportion différée sous forme d’équivalent instrument financier peut atteindre 60%. Afin de garantir l’alignement entre les collaborateurs et les investisseurs, la part de la rémunération variable différée est attribuée sous forme de numéraire indexé sur la performance d’un panier de produits gérés par Ostrum Asset Management. Elle est acquise à échéance minimum de trois périodes annuelles de report sous condition de présence, de comportement hors norme pouvant avoir un impact sur le niveau de risque de Natixis Investment Managers International et/ou des produits gérés. Ces acquisitions sont également soumises à des obligations en matière de respect des règles de risques et de conformité. Le non-respect de ces obligations peut entraîner une diminution partielle ou totale de ces acquisitions. Elles peuvent également faire l’objet d’une restitution afin de garantir un ajustement des risques à posteriori. Les collaborateurs bénéficiant d’une rémunération variable différée ont l’interdiction de recourir à des stratégies individuelles de couverture ou d’assurance sur la totalité de la période d’acquisition. 3. Gouvernance Les principes généraux et spécifiques de la politique de rémunération sont définis et formalisés par la Direction des Ressources Humaines puis soumis pour validation au RCCI, directeur contrôles permanents de Natixis Investment Managers International. Ils sont validés et approuvés successivement par les membres du Comité exécutif de Natixis Investment Managers International, la Direction Générale de Natixis Investment Managers et de Natixis. Les principes généraux et spécifiques de la politique de rémunération sont communiqués en interne à l’ensemble des collaborateurs à travers des publications de la DRH tels que l’intranet et aux membres du comité d’entreprise à travers une réunion d’information annuelle. AAA ACTIONS AGRO ALIMENTAIRE 22

2. Engagements de gouvernance et compliance Les principes généraux et spécifiques, les modalités d’application et données chiffrées de synthèse de la politique de rémunération comprenant la population régulée, ainsi que l’enveloppe de rémunération annuelle des dirigeants sont fournis annuellement au conseil d’administration de Natixis Investment Managers International. La rémunération du directeur général est déterminée par la Direction Générale de Natixis Investment Managers et de Natixis et est présentée au comité des rémunérations de Natixis pour approbation du Conseil d’Administration de Natixis. Quand Natixis Investment Managers International délègue la gestion financière d’un des portefeuilles dont elle est société de gestion à une autre société de gestion, elle s’assure du respect des réglementations en vigueur par cette société délégataire. Rémunération versée au titre du dernier exercice Le montant total des rémunérations pour l’exercice, ventilé en rémunérations fixes et rémunérations variables, versées par la société de gestion à son personnel, et le nombre de bénéficiaires : Rémunérations fixes 2017* : 35 716 861 € Rémunérations variables attribuées au titre de 2017 : 11 279 629 € Effectifs concernés : 546 collaborateurs *Rémunérations fixes calculées au prorata temporis 2017 Le montant agrégé des rémunérations, ventilé entre les cadres supérieurs et les membres du personnel de la société de gestion dont les activités ont une incidence significative sur le profil de risque de la société de gestion et/ou des portefeuilles : Rémunération totale attribuée au titre de 2017 : 11 536 479 € dont, - Cadres supérieurs : 4 318 508 € - Membres du personnel : 7 217 971 € AAA ACTIONS AGRO ALIMENTAIRE 23

Vous pouvez aussi lire