Webémission mensuelle sur l'économie : Le risque de baisse diminue, mais ne disparaît pas - Eric Lascelles, économiste en chef - RBC Global Asset ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Webémission mensuelle sur l’économie : Le risque de baisse diminue, mais ne disparaît pas Eric Lascelles, économiste en chef Novembre 2019

Bilan

FAITS POSITIFS FAITS NÉGATIFS FAITS INTÉRESSANTS !

• Diminution des risques de baisse • Affaiblissement continu des données • Adoucissement du ton de la BdC,

économiques aucun changement ; réduction

• Amélioration des perspectives du marquée de la Fed

Brexit • Recul de la croissance du PIB aux

É.-U. et en Chine au T3 • Accélération du processus de

• Diminution du risque de récession destitution de Donald Trump

selon les indicateurs • Risque lié à la politique toujours

élevé, attention se tournant vers les • Résultat des élections au Canada

• Entente É.-U.–Chine provisoire élections de 2020 aux É.-U.

• Assouplissement de la part des • Risque de récession toujours

banques centrales important

• Montée des actions ; les titres • Baisse des prévisions de croissance

américains battent des records mondiale du FMI

• Vigueur soutenue de l’emploi et de • Plus de tarifs ? Décision de l’OMC

la consommation aux É.-U. dans l’affaire Airbus, secteur

automobile peut-être visé, É.-U.–UE

2L’incertitude relative à la politique économique dans le monde est très

élevée, mais a-t-elle plafonné ?

L’incertitude

Global economic policyàuncertainty

relative la politique retreated

économiquefrom record

dans high

le monde

Uncertainty Index 350 est descendue d’un sommet record

300

Indice d’incertitude de la politique

250

le monde

200

dans Policy

150

Global Economic

100

économique

50

0

1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019

Note: As of Sep 2019. Mean of current price GDP-weighted index from 1997 to 2015 = 100.

NotaSource:

: En septembre 2019. Moyenne deMacrobond,

www.policyuncertainty.com, l’indice pondéré en fonction du PIB en prix courants, de 1997 à 2015 = 100.

RBC GAM

Sources : www.policyuncertainty.com, Macrobond, RBC GMA

3La probabilité que les États-Unis entrent en récession d’ici un an, d’après

la courbe de rendement, est considérable, mais a diminué récemment

D’après la courbe de rendement, la probabilité de récession aux États-Unis

a diminué par rapport

Yield-curve based au point

U.S. culminant

recession atteint dernièrement

probability receded from recent peak

(%)

(%)

12 mois 100

90

de ahead

80

70

12-month

récession, horizon

60

50

de probability,

40

30

20

Recession

10

Probabilité

0

1960 Federal 1970 1980 1990 2000 2010 2020

Reserve

NY Fed Bank RBC

RBC GMAGAM

Note:de

AsNew York

of Sep 2019 for NY Fed model, RBC GAM estimates as of 10/29/2019. Probabilities of a recession twelve months ahead estimated using

the: Modèle

Nota difference

debetween 10-year

la Federal and 3-month

Reserve Bank deTreasury

New Yorkyields. Shaded

en date area represents

de septembre 2019recession. Source:

; estimations Federal

de RBC GMA Reserve

au 29 Bank of New

octobre York,

2019. Haver

Estimation

Analytics,

de la RBCde

probabilité GAM

récession dans 12 mois au moyen de la différence entre les taux des effets du Trésor à dix ans et à trois mois. Une zone

ombrée représente une récession. Sources : Federal Reserve Bank de New York, Haver Analytics, RBC GMA

4Les recherches dans Google indiquent un risque de récession moins élevé aux É.-U.

(nota : le graphique ne représente pas un pourcentage de probabilité)

Trending actuelle

Tendance now: U.S. recessionaux États-Unis

: récession

100

Google

index

80

volumedans

de recherche

60

volume search

40

Indice de Google

20

0

2004 2007 2010 2013 2016 2019

Nota :Note: As of Oct

En octobre 2019

2019 (partial partielles

(données data usedutilisées

for the month).

pour le The number

mois). of Google

Le nombre des web searches

recherches for du

Web theterme

term relative to the total

dans Google par rapport

number

au nombre of searches

total on Google

des recherches over time

effectuées is scaled

dans Googleand

au normalized

fil du tempstoa arrive at the

été réduit etSearch Volume

normalisé Index

en vue for each

d’établir week.

l’indice deShaded

volume

area represents recession. Source: Google Trends, RBC GAM

de recherche pour chaque semaine. La zone ombrée représente une récession. Sources : Google Tendances, RBC GMA

5Les États-Unis en sont très probablement à un stade avancé du cycle ;

de nombreux indicateurs signalent la fin du cycle

Feuille de pointage du cycle

U.S. business descorecard

cycle l’économie américaine

Start ofdu

Début cycle

cycle Early

Stadecycle

initial Mid du

Milieu cycle

cycle Late avancé

Stade cycle End of cycle

Fin du Recession

Récession

Equities

Actions

Volatility

Volatilité

Credit

Crédit

Business investment

Investissements des entreprises

Employment

Emploi

Leverage

Effet de levier

Inventories

Stocks

Housing

Logement

Prices

Prix

Consumer

Consommation

Sentiment

Confiance

Corporate

Rentabilitéprofitability

des entreprises

Economic

Tendance trend

économique

Economic

Capacités slack

excédentaires

Cycle age

Phase du cycle

Bonds

Obligations

Monetary policy

Politique monétaire

Pourcentage attribué à chaque stade

Allocation to each stage of cycle 0%

0% 2%

2 % 14%

14 % 42%

42 % 33%

33 % 9%

9%

du cycle économique

Note: As at 10/30/2019. Darkness of shading indicates the weight given by each input for each phase of the business cycle.

Nota : En date du 30 octobre 2019. L’ombrage indique la pondération accordée à chacune de ces variables selon le stade du cycle économique.

Source: RBC GAM

Source : RBC GMA

6L’économie américaine se situe fort probablement au stade avancé

du cycle et progresse vers la fin

Probabilité relativecycle

U.S. business au cycle de l’économie américaine

probability

50

45 Position la plus

Most likely hereprobable

40

35 Deuxième position

Second-most

Probabilité (%)

lalikely

plus probable

here

30

Probability

25 Less likely here probable

Position la moins

20

15

10

5

0

Start

Débutofducycle

cycle Early

Stadecycle

initial Mid cycle

Milieu du cycle Late

Stadecycle

avancé End of cycle

Fin du cycle Recession

Récession

Note:

Nota :As

Nota: En at 10/30/2019.

date

Au du octobre

30 2Calculated

30 octobre à:l’aide

Notavia

2019.effectué

Calcul de

scorecard

Calcul la technique

technique

effectué de

à l’aide de latechnique

by la

RBCfeuille

GAM. dede

pointage

la feuille

Source: RBC par RBC GMA.

de GAM

pointage Source

par RBC GMA.

: RBC GMA

Source : RBC GMA

019.

7Le pessimisme des entreprises signale un risque de contagion économique

La confiance des chefs

CEO de la direction

confidence a chutéwhen

dropped thel’escalade

lors de trade war du conflit commercial

escalated in 2018 en 2018

70 60

Mesure de la confiance des chefs de la direction (50

plus = positif) (50+=positive)

l’industrie manufacturière

60 55

deManufacturing PMI

50 50

ouConfidence

40 45

ISM

Measure of CEO

Indice PMI

30 40

Escalade deTrade

la Guerre

war

commerciale

escalates

20 35

2005 2007 2009 2011 2013 2015 2017 2019

CEO Confidence

Confiance des chefs (LHS) Indice PMI de l’industriePMI

ISM Manufacturing manufacturière

(RHS) (dr.)

deISM

Note: la direction (g.) PMI as of Sep 2019, CEO Confidence as of Q3 2019. Shaded area represents recession.

Manufacturing

Source: ISM, The

Nota : Indice PMI Conference

de l’industrieBoard CEO Confidence

manufacturière Survey, 2019,

en septembre Macrobond, RBCdes

confiance GAMchefs de la direction au T3 2019. Une

zone ombrée représente une récession. Sources : ISM, sondage sur la confiance des chefs de la direction du Conference

Board, Macrobond, RBC GMA

8Le chômage ne remonte pas aux États-Unis, mais semble se stabiliser

Important

Il est important d’éviter not to overheat

une surchauffe U.S. labour

du marché market

de l’emploi aux États-Unis

11

10

(%)(%)

9

Taux de chômagerate

8

Unemployement

7

6

5

4

3

2

1948 1960 1972 1984 1996 2008 2019

Récession

Recession Le taux de

Jobless chômage

rate a augmenté

rose more de plus de 0,4 point de pourcentage

than 0.4 ppt

Note: As of Sep 2019. Unemployment rate is 3-month moving average. Source: Bureau of Labor Statistics, NBER, Haver Analytics,

Nota

RBC :GAM

En septembre 2019. Moyenne mobile sur trois mois du taux de chômage. Sources : Bureau of Labor Statistics, NBER, Haver

Analytics, RBC GMA

9La Fed signale qu’elle pourrait faire une pause après la récente baisse

Correction de mi-parcours des taux aux États-Unis

6

Taux cible des fonds fédéraux (en %)

5

4

3

2

Premier cycle de resserrement

depuis juin 2004

1

0

2003 2005 2007 2009 2011 2013 2015 2017 2019

Nota : Données en date du 31 octobre 2019. Une zone ombrée représente une récession.

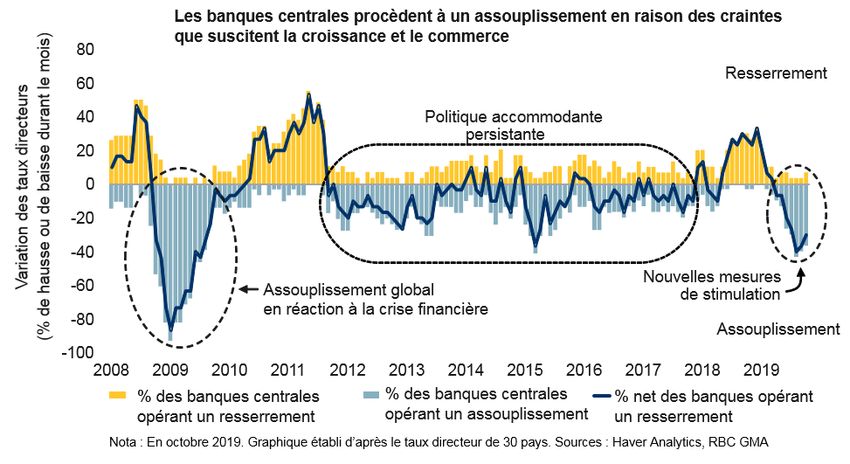

Sources : Federal Reserve Borad, Macrobond, RBC GMALes banques centrales du monde assouplissent leur politique

Central banks ease on growth and trade concerns

le mois) 80

Tightening

durantrates

60

(% raising/cutting in month)

40 Persistently

bank policy

accomodative policy

20

Variation des taux directeurs

ou de baisse

0

in central

-20

-40

de hausse

New wave

(% Change

-60 Widespread of stimulus

easing in reaction

-80 to financial crisis

Easing

-100

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

% of central banks tightening % of central banks easing Net % of banks tightening

Note: As of Oct 2019. Based on policy rate for 30 countries. Source: Haver Analytics, RBC GAM

11Les politiques budgétaires mondiales actuelles ne sont pas favorables,

mais pourraient le devenir

Global

L’incidence positive des fiscaldestimulus

mesures relance to be less supportive

budgétaire à l’échelle mondiale sera moindre Contraintes des politiques

(pp)

(ppt)

2.0

2,0 budgétaires :

mondial

• Augmentent la dette

fiscal balance

1.5

1,5 • Processus politique

Relance budgétaire

Fiscal boost • Rarement optimisées

structuralstructurel

• Effet à retardement

1.0

1,0

Par conséquent :

budgétaire

0,5

0.5 • Permettent rarement

d’éviter une récession

0,0

0.0 • Peuvent réduire les

world

répercussions d’une

solde

-0,5

récession

-0.5

du in

Fardeau

Fiscal budgétaire

drag

Change

À surveiller :

Variation

-1,0

-1.0 • La Chine constitue une

2005

2005 2007 2009 2011

2011 2013

2013 2015

2015 2017

2017 2019

2019 2021 2023

2023 exception

Nota : Prévisions

Note: tirées

Forecast from IMFdes Perspectives

World Economicde l’économie

Outlook, mondiale

Oct 2019. du FMI,country

PPP-based octobreGDP

2019.

asLes PIB

share ofdes pays

world totalselon

usedlaasPPA

en tant que parts du PIB total mondial ont servi

weights. Source: IMF, Haver Analytics, RBC GAM de pondérations. Sources : FMI, Haver Analytics, RBC GMA • Abandon des tarifs

de la part des É.-U. ?

12Mauvaise situation budgétaire des États-Unis à un stade très avancé

du cycle

U.S.des

Le déficit budgétaire fiscal deficit isest

États-Unis beaucoup

much bigger plus

thanimportant qu’il devrait l’être

it should be

-11 11

Solde budgétaire du gouvernement fédéral

(% of GDP)

rate (%) (%)

-9 Mesures

Trump 10

de relance

aux États-Unis

stimulus 9

-7 de Trump

package

(% du PIB)

Guerre Guerre

Vietnam 8

-5 Korean

budget balance

du Vietnam

War 7

de Corée

unemployment

War

-3

6

de chômage

-1

américain

5

1 4

U.S. federal

3 3

U.S.

2

Taux

5 Prévision

CBO

du CBO 1

7 forecast

0

1948 1957 1966 1975 1984 1993 2002 2011

2011 2020 2029

Budget balance (LHS,

Solde budgétaire inverted)

(g, inversé) Unemployment rate

Taux de chômage (RHS)

(dr.)

Note:

Nota :CBO projections

Prévision du CBOas en

of 8/21/2019.

date du 21Source: CBO,

août 2019. OMB, Haver

Sources : CBO,Analytics,

OMB, HaverRBCAnalytics,

GAM RBC GMAÉlection de 2020 aux É.-U.

Democrats' odds to win 2020 presidential race rising

Which party will control...? (probability, %) 100

10

90

20

80

29.1%

30

70

70.9%

60

40 44.9%

50

51.4%

40 64.7%

30 35.3%

20

10

0

White House Senate House

Democratic Party Republican Party

Note: As of 10/27/2019. Source: PredictIt; RBC GAM

14Le taux d’épargne des ménages américains est plus nuancé qu’il le paraît

More than 50% families have negative savings rate

U.S. consumer savings rate, 2018 (%) 50

0 31%

10% 16% 19%

5%

-19% -8%

-50 -58% -40%

-100

-150

-200

-250

-300

-326%

-350

Lowest Second Third Fourth Fifth Sixth Seventh Eighth Ninth Highest

10% 10% 10% 10% 10% 10% 10% 10% 10% 10%

Income decile

Source: BLS Consumer Expenditure Surveys, RBC GAM

15Diminution du risque de baisse extrême lié au Brexit

Élections au Autres considérations :

Royaume-Uni • La nouvelle date limite est le

31 janvier 2020

12 décembre 2 Très • L’entente est transitoire, et non

019 probable définitive

Les libéraux

démocrates Les travaillistes Les

détiennent la l’emportent conservateurs

balance du pouvoir l’emportent

(deuxième Baisse du

référendum ?) Très risque

probable

Brexit Brexit

Brexit doux

Brexit édulcoré douceâtre conciliant Brexit brutal

Aucun Brexit (accord de

(EEE/Suisse) (accord de (accord de (sans accord)

Mme May)

Effet sur le 0,0 % M. Johnson) libre-échange)

PIB du R.-U. -1,4 % -2,5 % Peut-être - -6,7 % -9,3 %

3%

Au 31 octobre 2019

Sources : RBC GMA, Trésor du Royaume-Uni

16Notre nouvel indice de l’emploi en Chine affiche une baisse

Indice

Indice de

China de l’emploi

l’emploi en

Employment Chine

enIndex

Chine

3

2

Chine

de l’emploi enIndex

1

Indice Employment

0

-1

China

-2

-3

2005 2007 2009 2011 2013 2015 2017 2019

Note:

Nota : EnAsseptembre 2019.

of Sep 2019. Indice composé

Composite fondé

index based onsur les composantes

employment deManufacturing

indices of l’emploi des indices des

PMI and directeurs d’achats

Non-manufacturing des

PMI,

unemployment

secteurs rate and

manufacturiers etyear-over-year

non manufacturiers, le tauxShaded

job creation. de chômage et la création

area represents d’emplois

recession. Source:

sur 12China

mois.Federation

Une zone of Logistics &

ombrée

Purchasing,

représente uneMacrobond, RBC GAM

récession. Sources : Fédération chinoise de la logistique et des achats, Macrobond, RBC GMA

17Tendance démographique favorable au Canada

Canada

Le Canada affiche la enjoys

croissance fastest population

démographique growth

la plus rapideindes

G10pays du G10

1.1

1,1

à 2018

to 2018

0.9

0,9

de 1999

growth, 1999

annualized)

0.7

0,7

(%annualisé)

démographique

0.5

0,5

Population

0.3

(%

0,3

Croissance

0.1

0,1

-0.1

-0,1

Source:

SourcesUnited Nations,

: Nations Unies,Macrobond,

Macrobond,RBC

RBCGAM

GMA.

18Suivez-nous sur les médias sociaux

@RBCGAMChiefEcon

www.linkedin.com/in/ericlascelles

19Déclaration

Ce document a été fourni par RBC Gestion mondiale d’actifs Inc. (RBC GMA) à titre indicatif seulement et ne peut être reproduit, distribué ou publié sans le consentement écrit de RBC Gestion mondiale d’actifs Inc. (RBC GMA

Inc.). Au Canada, ce document est fourni par RBC GMA Inc. (y compris PH&N Institutionnel). Aux États-Unis, ce document est fourni par RBC Global Asset Management (U.S.) Inc., un conseiller en placement agréé par le

gouvernement fédéral. En Europe, ce document est fourni par RBC Global Asset Management (UK) Limited, qui est agréée et régie par la Financial Conduct Authority du Royaume-Uni. En Asie, ce document est fourni par RBC

Global Asset Management (Asia) Limited aux investisseurs professionnels et institutionnels et aux grossistes. Il ne vise pas les investisseurs du secteur détail. RBC Global Asset Management (Asia) Limited est inscrite auprès de la

Securities and Futures Commission (SFC) de Hong Kong.

RBC GMA est la division de gestion d’actifs de Banque Royale du Canada (RBC) qui regroupe RBC GMA Inc., RBC Global Asset Management (U.S.) Inc., RBC Global Asset Management (UK) Limited, RBC Global Asset

Management (Asia) Limited, et BlueBay Asset Management LLP, qui sont des filiales distinctes, mais affiliées de RBC.

Ce document n’a pas été revu par une autorité en valeurs mobilières ou toute autre autorité de réglementation et n’est inscrit auprès d’aucune d’entre elles. Il peut, selon le cas, être distribué par les entités susmentionnées dans

leur territoire respectif. Vous trouverez des précisions sur RBC GMA au www.rbcgam.com.

Le présent document n’a pas pour objectif de fournir des conseils juridiques, comptables, fiscaux, financiers, liés aux placements ou autres, et ne doit pas servir de fondement à de tels conseils. Le processus de placement décrit

dans ce document peut changer avec le temps. Les caractéristiques mises de l’avant dans ce document visent à dresser un portrait général des critères utilisés dans la sélection des titres détenus dans les portefeuilles des clients.

Les placements des portefeuilles des clients ne satisferont pas toujours à tous ces critères. RBC GMA prend des mesures raisonnables pour fournir des renseignements à jour, exacts et fiables, et croit qu’ils le sont au moment de

leur impression. RBC GMA se réserve le droit, à tout moment et sans préavis, de corriger ou de modifier les renseignements, ou de cesser de les publier.

Tout renseignement prospectif sur les placements ou l’économie contenu dans le présent document a été obtenu par RBC GMA auprès de plusieurs sources. Les renseignements obtenus de tiers sont jugés fiables, mais ni RBC

GMA, ni ses sociétés affiliées, ni aucune autre personne n’en garantissent explicitement ou implicitement l’exactitude, l’intégralité ou la pertinence. RBC GMA et ses sociétés affiliées n’assument aucune responsabilité à l’égard des

erreurs ou des omissions.

Les opinions et les estimations que renferme le présent document représentent le jugement de RBC GMA à la date indiquée et peuvent être modifiées sans préavis ; elles sont fournies de bonne foi, mais sans responsabilité légale.

Les taux d’intérêt et les conditions du marché peuvent changer.

Les rendements sont estimés à des fins d’illustration seulement et ne constituent en aucun cas des prévisions. Le rendement réel peut être supérieur ou inférieur à celui indiqué, et peut varier considérablement à plus court terme. Il

est impossible d’investir directement dans un indice non géré.

Note sur les énoncés prospectifs

Le présent document peut contenir des déclarations prospectives au sujet de rendements futurs, de stratégies ou de perspectives, ainsi que sur les mesures qui pourraient être prises. L’emploi des modes conditionnel ou futur et

des termes « pouvoir », « se pouvoir », « devoir », « s’attendre à », « soupçonner », « prévoir », « croire », « planifier », « anticiper », « évaluer », « avoir l’intention de », « objectif » ou d’expressions similaires permet de repérer les

déclarations prospectives. Les déclarations prospectives ne garantissent pas le rendement futur. Les déclarations prospectives comportent des incertitudes et des risques inhérents quant aux facteurs économiques généraux, de

sorte qu’il se peut que les prédictions, les prévisions, les projections et les autres déclarations prospectives ne se réalisent pas. Nous vous recommandons de ne pas vous fier indûment à ces déclarations, puisqu’un certain nombre

de facteurs importants pourraient faire en sorte que les événements ou les résultats réels diffèrent considérablement de ceux qui sont mentionnés, explicitement ou implicitement, dans les déclarations prospectives. Ces facteurs

comprennent notamment les facteurs généraux d’ordre économique et politique ou liés au marché du Canada, des États-Unis et du monde entier, les taux d’intérêt et les taux de change, les marchés mondiaux des actions et des

capitaux, la concurrence, les évolutions technologiques, les changements législatifs et réglementaires, les décisions judiciaires et administratives, les actions en justice et les catastrophes. La liste de facteurs essentiels ci-dessus,

qui peut avoir une incidence sur les résultats futurs, n’est pas exhaustive. Avant de prendre une décision de placement, nous vous invitons à prendre en compte attentivement ces facteurs et les autres facteurs pertinents. Toutes

les opinions contenues dans les déclarations prospectives peuvent être modifiées sans préavis et sont fournies de bonne foi, mais sans responsabilité légale.

® / MC Marque(s) de commerce de Banque Royale du Canada, utilisée(s) sous licence.

© RBC Gestion mondiale d’actifs Inc. 2019.

Date de publication : 31 octobre 2019

20Vous pouvez aussi lire