A balancing act - ECOSCOPE

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

A balancing act Laurence Boone, OECD Chief Economist Also available in Français | Español The global economy continues to recover, along with trade, employment and incomes. But the revival is unbalanced, with countries, businesses and people facing very different economic realities. Recent improvements also conceal structural changes, which mean that some sectors, jobs, technologies and behaviours will not return to their pre- pandemic trends. The situation is extraordinary yet our economic outlook is cautiously optimistic. It focusses on the policies needed to balance such uncertain circumstances with the unusual appearance of rising inflation pressures at an early stage of the recovery. Health, supply constraints, inflation and potential policy missteps are all key concerns.

Our central scenario is that the global recovery continues, with the world coping better with the pandemic and monetary and fiscal policies remaining generally supportive throughout 2022. After a rebound of 5.6% in 2021, global growth would move along at a brisk pace of 4.5% in 2022, moderating to 3.2% in 2023. Striking imbalances have emerged. First, there are marked differences in the recovery across countries, reflecting national health conditions, the policy mix and sector composition. Second, acute labour shortages are appearing in some sectors, even though employment and hours worked have yet to fully recover. Third, a persistent gulf between supply and demand for some goods, together with higher food and energy costs, has led to higher and more enduring price increases than expected. These imbalances create uncertainty and more downside than upside risks. Our primary concern is the global polarity in caseloads, hospital capacity and vaccination rates around the world. The harshest scenario is that pockets of low vaccination end up as breeding grounds for deadlier strains of the virus, which go on to damage lives and livelihoods. Even in more benign scenarios, on-going coronavirus outbreaks may continue to restrict mobility in some regions and across

borders, with potential long-lasting consequences for labour markets and production capacity, as well as prices. Inflation is on everybody’s minds and there is a lot of uncertainty about central banks’ reactions. Our analysis suggests that as the health situation improves, demand stabilises and people return to the labour force supply bottlenecks should fade. Inflation is now expected to peak at the turn of 2021-22 before receding gradually to around 3% in the OECD as a whole by 2023. In current circumstances, the best thing central banks can do is to wait for supply tensions to diminish and signal they will act if necessary. Should supply constraints persist, while GDP and employment continue to grow briskly and fuel broader price increases, higher inflation pressure could last longer, destabilising people’s expectations. That would call for action. The next big concern is the risk that policy makers fail to act on lessons from the crisis. Policy makers implemented unprecedented measures to support their economies at the onset of the crisis. Without these timely actions, the situation today would be far worse than it is. But now that the recovery is underway they face a tough balancing act. The recovery presents an opportunity to revamp public finances — failing to grasp it would be a mistake with long-lasting consequences. We are worried at the lack of discussion about this crucial topic. We are more concerned by the use made of debt than its level: the increase in debt during the pandemic was needed to underpin economies during the most intense period of the crisis. Now it is time to refocus fiscal support on productive investment that will boost growth, including investment in education and physical infrastructure. Detailed medium-term plans for public finances are missing and work on these should start now. A clear, strong and responsible fiscal framework would strengthen confidence that growth will rise, and diminish imbalances and risks.

Next, there is too much talk and not enough action when it comes to climate change — this is alarming. Countries need to set out now the steps they will take to keep their climate change pledges. Policy uncertainty about the journey towards net-zero carbon emissions is hindering investment in clean energy and infrastructure. The longer governments wait, the greater the risks of an abrupt transition in which energy prices are higher and more volatile. Inaction therefore increases the risks to people’s living standards and may undermine public support for the energy transition. Finally, we are concerned that governments may fail to address the vulnerabilities the pandemic has revealed and amplified. A primary flaw revealed by the pandemic is health care. Preventive and curative health care systems need reform, pandemic preparedness needs improvement and the distribution of medical equipment and drugs needs better co-ordination. Failure to take these steps would be inexcusable. Second, school closures have harmed the education of young people and made their integration into labour markets difficult. So far, too little has been done to assess and tackle these scars. The longer we wait, the worse the damage will be. The recovery is real, but the task for policy makers is a tough one. They must balance prudence, patience, and persistence while developing new and improved plans to transform economies in ways that will build much better resilience to the risk of rising imbalances. Editorial from the OECD Economic Outlook

Un exercice d’équilibre Laurence Boone, Cheffe économiste de l’OCDE Aussi disponible en English | Español L’économie mondiale continue de se redresser, tout comme les échanges, l’emploi et les revenus. Mais cette reprise est pleine de déséquilibres : entre les pays, entre les entreprises et entre les populations, confrontés à des réalités économiques très différentes. Les récentes améliorations masquent également des changements structurels, où certains secteurs, métiers, technologies et comportements ne seront plus jamais les mêmes qu’avant la pandémie. Dans cette situation extraordinaire, nos perspectives économiques sont prudemment optimistes. Elles mettent l’accent sur les politiques requises pour contrebalancer les incertitudes actuelles et l’apparition inhabituelle de tensions inflationnistes au tout premier stade de la reprise. La situation sanitaire, les contraintes d’offre, l’inflation et le risque de faux pas des acteurs de politiques publiques sont autant de sujets de préoccupation majeurs.

Notre scénario central prévoit une poursuite de la reprise mondiale, avec un monde mieux armé face à la pandémie et des politiques monétaire et budgétaire généralement en soutien tout au long de l’année 2022. Après un rebond de 5.6 % en 2021, la croissance mondiale devrait progresser au rythme soutenu de 4.5 % en 2022, avant de ralentir pour s’établir à 3.2 % en 2023. Mais des déséquilibres inquiétants ont vu le jour. Premièrement, la reprise est très variable d’un pays à l’autre, reflet des différences de situation sanitaire, de politiques publiques et de composition sectorielle. Deuxièmement, des pénuries aiguës de main-d’œuvre sont apparues dans certains secteurs, alors même que l’emploi et le nombre d’heures travaillées n’ont pas encore pleinement retrouvé leur niveau pré-pandémie. Troisièmement, l’écart persistant entre l’offre et la demande de certains biens, conjugué à l’envolée des coûts des produits alimentaires et de l’énergie, a provoqué des hausses de prix plus fortes et plus durables que prévu. Ces disparités sont sources d’incertitude et suscitent plus de risques à la baisse qu’à la hausse. Notre première source d’inquiétude est un état sanitaire du monde polarisé entre le nombre de cas, les capacités hospitalières et le taux de

vaccination. Dans le scénario le plus pessimiste, les poches de couverture vaccinale insuffisantes risquent d’offrir un terreau propice à l’émergence de nouveaux variants plus meurtriers qui, en se propageant, détruiront des vies humaines et détérioreront des conditions de vie. Même dans des scénarios moins sombres, de nouvelles flambées pandémiques pourraient limiter la circulation des biens et des personnes dans certaines régions ou empêcher le passage des frontières. Il en résulterait des conséquences durables sur les marchés du travail et les capacités de production, tout comme sur les prix. L’inflation est dans tous les esprits et une grande incertitude entoure les réactions des banques centrales. Les tensions sur l’offre devraient reculer à la faveur de l’amélioration de la situation sanitaire, de la stabilisation de la demande et du retour au travail d’un nombre croissant de personnes. L’inflation devrait atteindre un pic fin 2021-début 2022 avant de refluer progressivement pour s’établir à 3 % environ dans la zone OCDE en 2023. Dans ce contexte, le mieux que les banques centrales puissent faire est d’attendre que les tensions sur l’offre reculent et de signaler qu’elles sont prêtes à intervenir si nécessaire. Si les contraintes de l’offre devaient persister, alors que le PIB et l’emploi continuent de croître rapidement et alimentent une hausse générale des prix, l’intensification des tensions inflationnistes pourrait durer plus longtemps, avec pour effet un désancrage des anticipations des particuliers. Les banques centrales devraient alors intervenir. L’autre source d’inquiétude majeure est le risque que les gouvernements ne tirent pas les leçons de la crise. Les pouvoirs publics ont appliqué des mesures sans précédent pour soutenir l’économie lorsque la crise a éclaté. Sans cette réponse rapide, la situation actuelle serait bien pire qu’elle ne l’est. Mais, maintenant que la reprise est engagée, les pouvoirs publics ont un difficile exercice de ré-équilibrage à

mener. La reprise est l’opportunité de réformer les finances publiques — ne pas la saisir serait une erreur lourde de conséquences pour le futur. Nous sommes inquiets de constater l’absence de débats sur ce sujet crucial. L’utilisation qui est faite de la dette nous préoccupe bien plus que son niveau : l’accroissement de la dette durant la pandémie était nécessaire pour protéger les économies au plus fort de la crise. Mais l’heure est venue de préparer une réallocation du soutien budgétaire vers les investissements qui accroîtront la croissance de moyen-terme, notamment par l’éducation et les infrastructures. L’absence de plans de moyen-terme détaillant l’évolution de l’utilisation des finances publiques nous inquiète, ce travail doit commencer rapidement. Des cadres budgétaires clairs, solides et responsables renforceraient la confiance dans une croissance plus forte et rapide, et réduiraient les déséquilibres et les risques. Nous sommes également inquiets que l’ambition croissante sur le changement climatique se traduise en aussi peu d’actes. Les pays doivent aujourd’hui définir les mesures qu’ils prendront demain pour honorer leurs engagements climatiques. L’action publique pèche par manque de lisibilité sur la marche à suivre afin d’atteindre la neutralité carbone, ce qui bride l’investissement dans les énergies propres et les infrastructures. Plus les pouvoirs publics tardent, plus ils s’exposent à une transition abrupte, marquée par des prix de l’énergie plus élevés et plus volatils. L’inaction accroît donc les risques que la transition énergétique affecte le niveau de vie des populations et pourrait ébranler l’adhésion du public en faveur de cette transition. Enfin, nous sommes préoccupés du manque d’action face aux vulnérabilités que la pandémie a révélées et amplifiées. La première d’entre elles est le système de santé. Nombre de systèmes de soins préventifs et curatifs doivent être réformés, la préparation en cas de pandémies doit être

améliorée et la distribution de matériel médical et de médicaments mieux coordonnée. Ne pas en faire assez serait inexcusable. Deuxièmement, la fermeture des établissements scolaires a perturbé l’éducation des jeunes et des enfants, et l’insertion des jeunes sur le marché du travail est plus difficile. Jusqu’à présent, trop peu a été fait pour évaluer ces vulnérabilités et y remédier. Plus nous attendrons, plus les dégâts seront importants. La reprise est bien là, mais la tâche qui incombe aux gouvernements est ardue. Ils doivent conjuguer prudence, patience et persistance à des politiques décisives pour que nos économies soient meilleures demain qu’elles ne l’étaient hier, avant la crise. Editorial des Perspectives économiques de l’OCDE Un acto de equilibrio Laurence Boone, Economista jefe de la OCDE También disponible en English | Français La economía mundial prosigue su recuperación, al igual que el comercio, el empleo y los ingresos. No obstante, se trata de una reactivación desequilibrada, en la que las realidades económicas que afrontan distintos países, empresas y personas

difieren enormemente. Las mejoras recientes también ocultan cambios estructurales, que harán que algunos sectores, empleos, tecnologías y comportamientos no retomen sus tendencias anteriores a la pandemia. La situación es extraordinaria, pero nuestro análisis de perspectivas económicas es prudentemente optimista. Se centra en las políticas que será necesario adoptar para equilibrar estas circunstancias inciertas con la poco habitual aparición de presiones inflacionistas crecientes en una fase temprana de la recuperación. Salud, restricciones de oferta, inflación y posibles errores en la formulación de políticas son los principales motivos de preocupación. Nuestro escenario central es que la recuperación continúa en un mundo que progresa en la lucha contra la pandemia y en el que las políticas monetarias y fiscales, por lo general, mantienen su apoyo a lo largo de 2022. Tras un repunte del 5,6% en 2021, el crecimiento mundial avanzaría a un buen ritmo del 4,5% en 2022, moderándose hasta el 3,2% en 2023. Han surgido desequilibrios notables. En primer lugar, existen marcadas diferencias en la recuperación según los países, que reflejan distintas condiciones sanitarias, paquetes de

políticas y estructuras sectoriales nacionales. En segundo lugar, en algunos sectores se está empezando a notar una grave escasez de mano de obra, a pesar de que el empleo y las horas trabajadas aún no se han recuperado del todo. En tercer lugar, un gran desajuste persistente entre la oferta y la demanda de algunos bienes, junto con la subida de los costes de los alimentos y la energía, ha provocado aumentos de precios más fuertes y duraderos de lo previsto. Estos desequilibrios generan incertidumbre y más riesgos a la baja que al alza. Lo que más nos inquieta son los enormes contrastes mundiales en número de casos, capacidad hospitalaria y tasas de vacunación. El escenario más adverso es que focos de escasa vacunación se conviertan en caldo de cultivo de cepas más mortíferas del virus, que acaben dañando vidas y sustentos. Incluso en escenarios más benignos, los brotes de coronavirus activos pueden seguir restringiendo la movilidad en algunas regiones y a través de las fronteras, con posibles consecuencias duraderas en los mercados de trabajo y la capacidad de producción, además de en los precios. La inflación está en la mente de todos y hay mucha incertidumbre en torno a las reacciones de los bancos centrales. Nuestro análisis sugiere que, conforme vaya mejorando la situación sanitaria, la demanda se estabilice y más gente se reincorpore a la población activa, los obstáculos a la oferta remitirán. Ahora se prevé que la inflación alcance un punto de inflexión máximo en el cambio de año 2021-22 antes de retroceder gradualmente hasta alrededor del 3% en el conjunto de la OCDE en 2023. En las circunstancias actuales, lo mejor que pueden hacer los bancos centrales es esperar a que las tensiones por el lado de la oferta disminuyan y transmitir el mensaje de que actuarán en caso de ser necesario. Si persisten las limitaciones de la oferta, mientras que el PIB y el empleo siguen creciendo a buen ritmo, propiciando un aumento más generalizado de los precios, la mayor presión inflacionista podría prolongarse,

desestabilizando las expectativas de la gente. Una situación así exigiría la adopción de medidas. El siguiente gran motivo de preocupación es el riesgo de que los responsables de la formulación de políticas no pongan en práctica las lecciones aprendidas con la crisis. Al inicio de la crisis, aplicaron medidas sin precedentes en apoyo de sus economías. Sin estas oportunas actuaciones, hoy la situación sería mucho peor. Pero ahora que la recuperación está en marcha les toca enfrentarse a un difícil acto de equilibrio. La recuperación ofrece una oportunidad para reformar las finanzas públicas, y no aprovecharla sería un error de consecuencias duraderas. Nos inquieta la ausencia de debate sobre este tema de crucial importancia. Nos preocupa más el uso que se hace de la deuda que su nivel: el aumento de la deuda a lo largo de la pandemia fue necesario para dar respaldo a las economías durante el periodo más intenso de la crisis. Ha llegado el momento de redirigir el apoyo fiscal hacia inversión productiva que impulse el crecimiento, inclusive en educación e infraestructura física. Faltan planes detallados a medio plazo para las finanzas públicas, en los que habría que empezar a trabajar ya. Un marco fiscal claro, sólido y responsable reforzaría la confianza en una aceleración del crecimiento, y disminuiría los desequilibrios y los riesgos. Además, en materia de cambio climático hay muchas palabras y pocos hechos, lo cual resulta alarmante. Los países deben precisar ahora las medidas que adoptarán para cumplir sus promesas relativas al cambio climático. La incertidumbre sobre qué políticas marcarán la senda hacia el logro de cero emisiones netas de carbono está obstaculizando la inversión en energía e infraestructuras limpias. Cuanto más esperen los gobiernos, mayores serán los riesgos de una transición abrupta, en la que los precios de la energía serían más altos y volátiles. Así pues, la inacción aumenta los riesgos para el nivel de vida de las personas y puede menoscabar el apoyo de

la opinión pública a la transición energética. Por último, nos preocupa que los gobiernos no solventen las vulnerabilidades que la pandemia ha evidenciado y agravado. Una deficiencia de primer orden que la pandemia ha puesto de manifiesto es la atención sanitaria. Hay que reformar los sistemas de atención sanitaria preventiva y curativa, mejorar el grado de preparación ante una pandemia y coordinar mejor la distribución de equipos médicos y medicamentos. No tomar estas medidas sería inexcusable. En segundo lugar, el cierre de escuelas ha hecho mella en la educación de los jóvenes y ha dificultado su integración en el mercado laboral. Hasta ahora, se ha hecho muy poco para evaluar y combatir estas secuelas. Cuanto más esperemos, más graves serán los perjuicios. La recuperación es real, pero la tarea de los responsables de la formulación de políticas es ardua. Deben encontrar un equilibrio entre prudencia, paciencia y persistencia, al tiempo que desarrollan nuevos y mejores planes para transformar las economías de tal manera que mejore significativamente la capacidad de respuesta de estas al riesgo de desequilibrios crecientes. Editorial de las Perspectivas económicas de la OCDE América Latina tras el COVID-19: cómo impulsar una recuperación tan deseada Jens Arnold, Aida Caldera-Sánchez, Paula Garda, Alberto González Pandiella, Alvaro S. Pereira. Departamento de Economía, OCDE

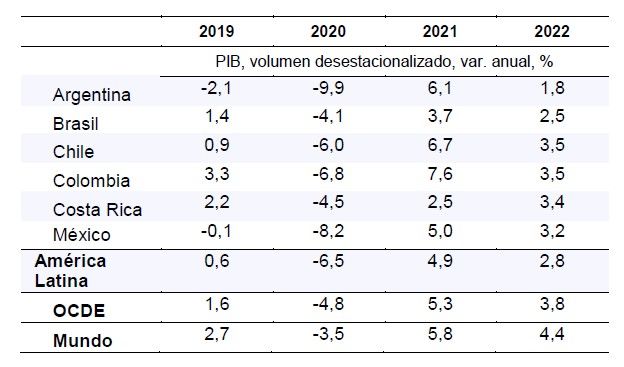

América Latina es una de las regiones más golpeadas por el COVID-19 y tendrá una recuperación más lenta. La región ha concentrado cerca de 1 millón de muertes, o un tercio del total de muertes por COVID-19 en el mundo. En términos económicos también es la región que más se ha visto afectada en mundo con una caída del PIB de alrededor de 7% en 2020, comparado con 5% de media en la OCDE. Esto es debido a las características estructurales de la región: sistemas sanitarios y redes de seguridad social débiles, grandes sectores informales, fuerte dependencia del turismo, gran proporción del empleo en ocupaciones no compatibles con el trabajo a distancia, y un margen limitado para el apoyo fiscal. Hacia adelante la OCDE prevé que el crecimiento de seis grandes economías de la región, que abarcan alrededor del 85% del PIB de América Latina, sea del 4.9% en 2021, y un 2.8% en 2022 (Tabla). La recuperación de la actividad económica se ha frenado a inicios del 2021, frente a las nuevas medidas de contención en la mayoría de los países de la región, y se retomará a medida que avanzan los procesos de vacunación y mejora la situación sanitaria. Pero la recuperación será gradual, sin recuperar el terreno perdido en el PIB per-cápita ni siquiera en 2022 (Gráfico 1). Existe una alta incertidumbre en torno a la evolución de la pandemia y los procesos de vacunación, así como importantes vulnerabilidades. La prioridad inmediata en la región debe ser evitar más brotes del COVID-19, fortaleciendo los sistemas de salud y acelerando la vacunación, siguiendo el ejemplo de Chile que ha visto uno de los procesos de vacunación más rápidos del mundo. En este sentido, la cooperación internacional y la efectiva distribución de vacunas a través de COVAX será crucial. En algunas economías de la región el incremento de los precios de las materias primas está dando un respiro a las apretadas arcas fiscales y un viento de cola a la inversión y al crecimiento económico. El aumento de las remesas y el crecimiento de la economía global también apoyan positivamente, particularmente a las economías más abiertas.

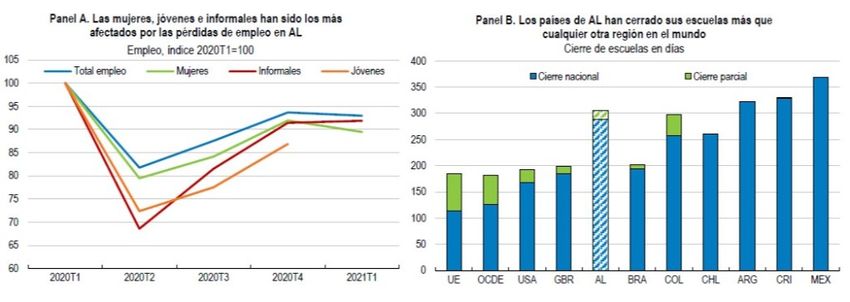

Sin embargo, la región tiene cuentas fiscales frágiles y es muy sensible a cambios en las condiciones financieras globales, como se vio a inicios del 2021. Episodios de violencia y malestar social, presentes desde antes de la pandemia, siguen siendo un riesgo más que vigente, que podrían retrasar la recuperación. El incremento de la deuda pública, debido a los esfuerzos que han hecho muchos países para paliar los efectos negativos del COVID-19, dejan sólo un estrecho margen para la política fiscal, si no se hacen reformas (como ya lo discutimos aquí), y es una de las principales vulnerabilidades en la región. Asimismo, se aproximan años de elecciones en varios de los países de la región. Todos esos factores crean un ambiente de incertidumbre y volatilidad. Para lograr la tan deseada recuperación, América Latina tiene que revertir el impacto negativo de la pandemia y continuar reduciendo la pobreza y las desigualdades, que ya eran altas antes de la pandemia. Las cifras en algunos países de la región ya comienzan a mostrar que la pobreza y la desigualdad de ingresos se han incrementado, con pérdidas de empleo que alcanzan a más de 14 millones de personas desde que empezó la pandemia. Los más vulnerables fueran los más afectados: las mujeres, los más jóvenes, y los trabajadores informales (Gráfica 2, panel A). La recuperación del empleo es incipiente, pero está liderada por los informales, amenazando con un aumento persistente de la informalidad. Y esto es aún más grave para los jóvenes, ya que los primeros trabajos tienden a tener impactos duraderos en sus carreras y salarios. El cierre de las escuelas puede tener graves consecuencias a largo plazo. Con 300 días de escuela perdidos, el doble de la media de países OCDE (panel B), América Latina ha sido la región del mundo donde las escuelas han estado más tiempo cerradas. A día de hoy, unos 114 millones de estudiantes siguen sin poder asistir en persona. El efecto es aún más negativo para los más vulnerables, aquellos que no tienen acceso a educación digital y conectividad, y a tantos niños de

hogares más desfavorecidos que han abandonado la educación escolar por completo. Es probable que la pandemia amplíe las ya elevadas brechas de resultados educativos por nivel socioeconómico, impactando negativamente los salarios futuros y la productividad e incrementando fuertemente la desigualdad de oportunidades (como lo demuestran Lustig y coautores aquí). El cierre de escuelas limita además el crecimiento del empleo femenino, que ha sido uno de los más impactados por la pandemia. Es más urgente que nunca emprender reformas que permitan una rápida recuperación asegurando al mismo tiempo que nadie se quede atrás. Las trasferencias monetarias, el mayor acceso a los beneficios de desempleo y/o subsidios al empleo y a la contratación son fundamentales para mitigar los impactos negativos de la crisis y acelerar la recuperación. Y más allá de la necesidad de mantenerlos hasta que la recuperación esté afianzada, este es el momento oportuno para repensar y fortalecer los mecanismos de protección social de forma permanente (como lo hemos hablado aquí). Esfuerzos para reducir la carga regulatoria son particularmente pertinentes en este momento ya que facilitarían la creación de empresas y empleos formales sin impactos significativos en los presupuestos. Como por ejemplo reduciendo los elevados costes de registro para las empresas (especialmente las PYMEs y las empresas nuevas), o costes laborales no salariales elevados (e.g. Colombia) o las contribuciones a la seguridad social para los trabajadores de bajos ingresos (Argentina). No menos importantes son mejorar la educación y los sistemas de capacitación. Programas de recuperación y para reintegrar en el sistema educativo a aquellos que lo abandonaron durante la pandemia son fundamentales para revertir los impactos negativos de los cierres de escuelas. Reasignar más recursos hacia las etapas más tempranas de la educación (preescolar y primaria) y la escolarización a jornada completa (e.g. Colombia) ayudaría a hacer los sistemas educativos de la

región más equitativos y paliar los efectos de la pandemia. Reforzar los sistemas de capacitación ayudaría a los trabajadores, en especial a los más vulnerables, a encontrar trabajos de calidad en el mundo post-Covid. Lo que la región haga ahora determinará la rapidez con la que se recupere y el tipo de recuperación. No es momento de retirar el apoyo fiscal a las economías y debilitar la incipiente recuperación, pero los países deben comenzar el proceso de discusión e identificación de las reformas para recomponer la situación fiscal. Una implementación creíble, que puede ser gradual, es clave para asegurar la sostenibilidad de las finanzas públicas y revertir los aumentos de pobreza y desigualdades. En muchos países de la región, la fuerte y necesaria acción de las políticas fiscales en apoyo de los más afectados dejará cuentas a pagar en el futuro. Los países tendrán que aumentar los ingresos fiscales y repensar algunos gastos existentes. En el actual contexto de incertidumbre en los mercados financieros, será importante reforzar la voluntad de pagar esa cuenta en el futuro para no afectar el acceso a financiamiento y aumentar los gastos con intereses, porque eso dejaría aún menos recursos para áreas prioritarias como salud, educación o protección social. Con la recuperación afianzada se puede crear el consenso social para lograr una mayor progresividad tanto en los impuestos como en los beneficios sociales. Todos los países de la región tienen margen para incrementar la eficiencia del gasto, focalizar el gasto social en los más vulnerables, incrementar la progresividad de los impuestos sobre la renta y reforzar la lucha contra la evasión fiscal. Incrementar el uso de impuestos verdes, siempre que se compense a los más vulnerables, tiene el doble beneficio de acelerar la transición hacia una economía baja en carbono e incrementar recursos fiscales. Fortalecer los marcos fiscales, incluyendo las reglas fiscales y los consejos fiscales independientes ayudaría a incrementar la credibilidad en la sustentabilidad

de las finanzas públicas. Tabla. Perspectivas Económicas para América Latina Nota: AL es la media ponderada por PIB a paridad de poderes de compra de los 6 países en la tabla. Fuente: Perspectivas Económicas de la OCDE n. 109, mayo 2021. Gráfico 1. La pandemia está dejando un daño duradero en América Latina Nota: AL se refiere a la media ponderada por PIB a paridad de

poderes de compra de Argentina, Brasil, Chile, Colombia, Costa Rica y México. Fuente: Perspectivas Económicas de la OCDE N. 109, mayo 2021 y N. 106, noviembre de 2019. Gráfico 2. El impacto desigual del COVID-19 Nota: En el Panel A, AL es el promedio simple de Argentina, Brasil, Chile, Colombia y México. En el Panel B, AL es el promedio simple de Argentina, Brasil, Chile, Colombia, Costa Rica y México. Informales medidos como trabajadores sin seguridad social, salvo en Colombia que son trabajadores en empresas de menos de 5 empleados. El cierre de escuelas se mide en días desde marzo 2020 hasta abril 2021. La definición de cierre parcial se refiere a sólo algunos niveles o categorías, por ejemplo, sólo la escuela secundaria, o sólo las escuelas públicas. Cierres regionales cuentan como ½. Fuente: Cálculos de la OCDE en base a Encuestas del Mercado laboral: INE- ENE para Chile, INEGI-ENEO nuevo y ENEO para México, DANE-GHEI-Mensual, IGEB-PNAD para Brasil, INDEC- EPH para Argentina y Oxford COVID-19 Government Response Tracker. Para leer en más detalle sobre las proyecciones macroeconómicas, así como los principales desafíos estructurales ir al reporte en la o la versión español y portugués o versión inglés (que incluye proyecciones para todos los países de la OECD y principales desafíos). Información detallada para estos 6 países con sus notas país correspondientes: Argentina | Brasil | Chile | Colombia | Costa Rica | México

Uma recuperação fora do comum Laurence Boone, Economista-Chefe da OCD English | Français | Español | Deutsche É com certo alívio que observamos uma melhoria nas perspectivas econômicas, mas com certo desconforto que percebemos que essa melhoria ocorre de uma forma muito desigual. Em meio a novos surtos do vírus, os quais são menos frequentes, mas mais difusos ao redor do mundo, o crescimento global continua a se recuperar. Projetamos um aumento de quase 6% na produção global este ano, um aumento impressionante após a contração de 3,5% em 2020. Apesar do fato de que essa recuperação fará com que a maior parte do mundo retorne aos níveis de PIB anteriores à pandemia até o fim de 2022, isso está longe de ser suficiente. A economia global continua abaixo de sua trajetória de crescimento pré-pandemia e, em muitos países da OCDE, os padrões de vida no fim de 2022 não voltarão aos níveis antes esperados.

Ações políticas rápidas ajudaram na recuperação econômica e sanitária. Agora, 16 meses após o início da pandemia, muitos países estão lidando melhor com novos surtos do vírus. Os governos administraram cerca de 2 bilhões de doses de vacinas e a capacidade global para testar, produzir e administrar essas vacinas melhorou rapidamente. A rede de políticas de proteção sem precedentes que os governos implantaram preservou o tecido econômico, as empresas e os empregos na maioria dos países desenvolvidos e em alguns países emergentes. O apoio emergencial das políticas – seja em relação à saúde, com velocidade recorde para o desenvolvimento de vacinas, monetário, fiscal ou financeiro- nunca foi tão rápido e eficaz. Como resultado, o setor manufatureiro está crescendo rapidamente, o comércio de mercadorias está se recuperando bem à medida que as fronteiras reabrem e as viagens estão sendo retomadas pouco a pouco. Além disso, a reabertura é acompanhada por um aumento do consumo e das horas trabalhadas, o que é muito encorajador, pois deve limitar as cicatrizes que surgirão com a crise. No entanto, ainda existem muitos desafios. É bastante perturbador que economias emergentes e de baixa renda não estejam recebendo vacinas suficientes. Isso as deixa expostas a uma ameaça fundamental, já que elas têm menos capacidade para respaldar a atividade do que as economias mais

desenvolvidas. Um novo enfraquecimento do crescimento, provocado pelo vírus, seria mais difícil de se combater, resultando em novos aumentos na pobreza e potencialmente em dificuldades de financiamento soberano se os mercados financeiros começassem a estar preocupados. Isso é ainda mais preocupante porque, além do impacto sobre a vida e os meios de subsistência, o custo econômico e social global de manter as fronteiras fechadas supera em muito os custos de disponibilizar mais amplamente as vacinas, os testes e os insumos de saúde para esses países. De forma mais ampla, enquanto a grande maioria da população mundial não estiver vacinada, todos nós permaneceremos vulneráveis ao surgimento de novas variantes. A confiança pode ser seriamente desgastada por novas restrições como confinamentos e o constante anda e para da atividade econômica. Uma parte das empresas, bem protegidas até agora, mas muitas vezes com dívidas maiores do que antes da pandemia, podem acabar falindo. Os membros mais vulneráveis da sociedade correm o risco de sofrer ainda mais com períodos prolongados de inatividade ou renda reduzida, exacerbando as desigualdades, dentro dos países e entre eles, e potencialmente desestabilizando economias. Um novo risco, muito debatido, é a possibilidade de inflação mais alta. Os preços das matérias primas têm subido rapidamente. Os gargalos em alguns setores e as perturbações no comércio internacional têm criado tensões sobre preços. Essas perturbações devem começar a desaparecer no fim do ano à medida que a capacidade de produção se normaliza e o consumo se reequilibra entre os bens e os serviços. Os mercados de trabalho ainda estão muito fracos, limitando o crescimento dos salários. Nesse contexto, enquanto as expectativas de inflação permanecerem bem ancoradas e o crescimento dos salários permanecer reduzido, acreditamos que os bancos centrais permanecerão vigilantes, mas não se preocuparão com esses aumentos temporários de preços. Em nossa opinião, o mais

preocupante é o risco de que os mercados financeiros comecem a se preocupar com aumentos temporários e ajustes relativos de preços, aumentando, assim, as taxas de juros de mercado e a volatilidade. É preciso vigilância. Quando surgem gargalos em setores nos quais a produção é altamente concentrada, como os chips eletrônicos, ameaçando grandes partes da cadeia produtiva, os governos devem fazer o máximo para reduzir essas tensões por meio de maior cooperação no comércio e medidas para diversificar as fontes de aprovisionamento. Uma das principais lições que tiramos dessa crise é prestar mais atenção à resiliência das cadeias de aprovisionamento, conforme evidenciada pelos picos de preços em setores com excessiva concentração de produção. De forma geral, os governos também têm um papel a desempenhar no enfrentamento das ameaças de inflação ao buscar políticas que elevem o crescimento potencial da produção e fortaleçam a concorrência e o comércio. À medida que os países transitam para melhores perspectivas, seria perigoso acreditar que os governos já estão fazendo o suficiente para impulsionar e melhorar o crescimento, principalmente quando se considera o objetivo da descarbonização. Medidas para pessoas e empresas, flexíveis e adaptadas à situação específica, são essenciais para consolidar as expectativas de que o apoio fiscal será mantido e bem direcionado enquanto as economias não voltarem à situação de pleno emprego ou se aproximarem dela. Em particular, é essencial o fortalecimento dos balanços de pequenas empresas viáveis por meio do diferimento de impostos ou subsídios. Além disso, é importante que seja disponibilizado investimento público suficiente para as transições digital e verde e que os fundos sejam gastos de forma rápida e eficiente, o que também ajudaria a incentivar o investimento privado nessas áreas. Por fim, a confiança seria reforçada ao sinalizar que uma estrutura fiscal clara, eficaz e sustentável será implementada e que planos fiscais de médio

prazo estão começando a ser desenvolvidos, com base em revisões dos gastos públicos, para garantir que as prioridades correspondam às ambições e às necessidades dos cidadãos, além de reavaliações dos sistemas tributários para garantir uma tributação justa, eficiente e progressiva. A economia mundial está caminhando em direção à recuperação, mas ainda com muitos obstáculos. É alto o risco de que não seja alcançado um crescimento pós-pandêmico suficiente ou que ele não seja amplamente compartilhado. Isso dependerá muito da adoção de marcos flexíveis e sustentáveis para as políticas públicas e da qualidade da cooperação internacional. http://www.oecd.org/economy/retrato-economico-do-brasil/ http://www.oecd.org/economy/retrato-economico-portugal/ Una recuperación fuera de lo común También disponibe en English | Français | Portugués | Deutsche Laurence Boone, Economista Jefe de la OCDE Nos reconforta comprobar que las perspectivas económicas están mejorando, pero nos preocupa que lo hagan de una forma tan dispar. El crecimiento mundial sigue recuperándose pese a los

nuevos rebrotes del virus, menos frecuentes, pero más dispersos por el mundo. Prevemos que el producto global crecerá casi un 6% este año, un auge impresionante tras la contracción del 3½ por ciento de 2020. Aunque la recuperación permitirá que la mayor parte del mundo retorne a niveles prepandémicos de PIB para finales de 2022, esto dista mucho de ser suficiente. La economía mundial permanece por debajo de su trayectoria de crecimiento previa a la pandemia y son demasiados los países de la OCDE en los que a finales de 2022 no se habrán alcanzado los niveles de vida esperados antes de la pandemia. Las contundentes medidas de política han sentado las bases para la recuperación sanitaria y económica. Dieciséis meses después del inicio de la pandemia, muchos países controlan mejor los nuevos brotes del virus. Los gobiernos han administrado cerca de 2.000 millones de dosis de vacunas, y la capacidad mundial de ensayo, producción y administración de vacunas ha mejorado rápidamente. La red de protección que los gobiernos han desplegado con sus políticas no tiene precedente y ha preservado el tejido económico, empresas y empleos en la mayoría de las economías avanzadas y en algunas economías emergentes. Nunca antes las políticas públicas habían proporcionado un apoyo tan rápido y eficaz en una crisis —en el ámbito sanitario, con el desarrollo de vacunas en tiempo récord, y en los frentes monetario, fiscal y financiero—. Como

consecuencia, el sector manufacturero está creciendo rápidamente, el comercio de mercancías repunta con fuerza a medida que las fronteras se reabren, y los viajes se están reanudando poco a poco. Además, la reapertura trae consigo un fuerte incremento del consumo y de las horas trabajadas. Esto es muy alentador, ya que debería limitar las secuelas de la crisis. No obstante, persisten demasiados factores adversos. Resulta sumamente inquietante que no estén llegando suficientes vacunas a los países emergentes y de bajos ingresos. Esto expone a estas economías a una grave amenaza, porque tienen menos capacidad para apoyar la actividad económica que las economías avanzadas. Si el virus provocara un nuevo debilitamiento del crecimiento, este sería más difícil de amortiguar y causaría nuevos incrementos de la pobreza extrema e incluso posibles problemas de financiación soberana si en los mercados financieros se dispararan las alarmas. Esto resulta aún más preocupante porque, dejando a un lado el impacto sobre las vidas y los medios de subsistencia, el coste económico y social a escala mundial de mantener cerradas las fronteras hace que parezcan insignificantes los costes de ampliar el acceso de estos países a vacunas, pruebas diagnósticas y suministros sanitarios. En términos más generales, mientras la gran mayoría de la población mundial no esté vacunada, todos nosotros seguiremos siendo vulnerables a la aparición de nuevas variantes. La imposición de nuevos confinamientos y la intermitencia de las actividades económicas podrían socavar gravemente la confianza. Las empresas, hasta ahora bien protegidas pero a menudo más endeudadas que antes de la pandemia, podrían quebrar. Los miembros más vulnerables de la sociedad correrían el riesgo de sufrir períodos prolongados de inactividad o reducciones de ingresos, lo que agravaría las desigualdades, tanto dentro de los países como entre ellos, y podría desestabilizar las economías.

Un nuevo riesgo que está suscitando mucho debate es la posibilidad de un ascenso de la inflación. Los precios de las materias primas han subido rápidamente. Los cuellos de botella en algunos sectores y las perturbaciones del comercio están generando tensiones en los precios. Estas perturbaciones deberían de empezar a desaparecer a finales de año, a medida que la capacidad de producción se normalice y el consumo recupere el equilibrio, con un aumento del consumo de servicios en detrimento del de bienes. En los mercados de trabajo continúa habiendo mucha holgura, lo que limita el crecimiento de los salarios. Así las cosas, estamos seguros de que, mientras las expectativas de inflación sigan bien ancladas y el crecimiento de los salarios permanezca moderado, los bancos centrales continuarán vigilantes pero no reaccionaran a estas subidas de precios temporales. Lo que es más preocupante es el riesgo de que los mercados financieros sí reaccionen ante las subidas temporales de los precios y los ajustes de los precios relativos, lo que provocaría un ascenso de los tipos de interés de mercado y de la volatilidad. Hay que estar vigilantes. Cuando se produzcan cuellos de botella en sectores con una elevada concentración de la producción, como los chips electrónicos, y esto ponga en peligro grandes partes de la cadena de suministro, los gobiernos deberían hacer todo lo que esté en su mano para reducir esas tensiones, mediante una intensificación de la cooperación en materia comercial y medidas encaminadas a diversificar las fuentes de suministros. Una de las principales lecciones de esta crisis es la necesidad de prestar más atención a la resiliencia de las cadenas de suministro, como demuestra la escalada de precios en sectores en los que la producción está excesivamente concentrada. En términos más generales, los gobiernos también tienen un papel que jugar para afrontar los riesgos de inflación aplicando políticas que eleven el crecimiento del producto potencial y refuercen la competencia y el comercio.

Ahora que los países navegan hacia mejores perspectivas, sería peligroso creer que los gobiernos ya están haciendo lo suficiente para lograr un crecimiento más fuerte y de mejor calidad, especialmente teniendo en cuenta el objetivo de descarbonización. Proporcionar apoyo flexible y condicionado a la evolución de la economía a ciudadanos y empresas es esencial para anclar las expectativas de que el apoyo fiscal continuará y se focalizará, hasta que las economías hayan retornado o se acerquen mucho al pleno empleo. En particular, es crucial apuntalar los balances de pequeñas empresas viables por medio de aplazamientos de impuestos o subsidios. También resulta esencial que se ponga en marcha suficiente inversión pública para las transiciones digital y ecológica y que los fondos se gasten de forma rápida y eficiente. Esto también contribuiría a fomentar la inversión privada en los citados ámbitos. Por último, para reforzar la confianza se deberían dar señales de que se va a establecer un marco fiscal claro, eficaz y sostenible y de que se están elaborando planes fiscales a medio plazo. Estos deberían estar basados en evaluaciones del gasto público, para garantizar que las prioridades se ajustan a los objetivos y a las necesidades de los ciudadanos, así como en revisiones de los impuestos, con el fin de que el sistema tributario sea justo, eficiente y progresivo. La economía mundial navega actualmente hacia la recuperación, con múltiples fricciones. El riesgo de que no se alcance o no se generalice un crecimiento pospandémico suficiente es elevado. Esto dependerá en buena medida de la adopción de marcos de política flexibles y sostenibles, así como de la calidad de la cooperación internacional. Editorial de las Perspectivas Económicas de la OCDE

Keine normale Konjunkturerholung Auch verfügbar auf English | Français | Español | Português Laurence Boone, OECD Chefokönomin Die anziehende Konjunktur bietet Anlass zur Hoffnung. Darunter mischen sich jedoch auch Sorgen über die Unausgewogenheit dieses Aufschwungs. Während sich das globale Wirtschaftswachstum weiter erholt, kommt es immer wieder zu neuen Virusausbrüchen, die zwar seltener, dafür aber weltweit stärker verteilt auftreten. Wir rechnen für dieses Jahr mit einem globalen BIP-Wachstum von fast 6 %. Nach dem Einbruch um 3½ % im Jahr 2020 ist das ein beachtlicher Anstieg. Dieser Aufschwung wird dafür sorgen, dass das BIP in den meisten Volkswirtschaften Ende 2022 wieder den Stand von vor der Pandemie erreichen wird. Damit ist es jedoch noch lange nicht getan. Die Weltwirtschaft bleibt hinter dem vor der Pandemie verzeichneten Wachstumskurs zurück und in zu vielen OECD- Ländern wird der Lebensstandard Ende 2022 immer noch unter dem vor der Pandemie erwarteten Niveau liegen.

Das rasche Handeln der politisch Verantwortlichen hat den Weg für eine Erholung der Gesundheits- und Wirtschaftslage geebnet. Sechzehn Monate nach Beginn der Pandemie sind viele Länder nun besser in der Lage, neue Virusausbrüche zu bewältigen. Bislang wurden fast 2 Milliarden Impfdosen verabreicht und die Kapazitäten für die Erprobung, Produktion und Gabe von Impfstoffen wurden weltweit rasch ausgebaut. Dank des staatlichen Sicherheitsnetzes, das in den meisten fortgeschrittenen und einigen aufstrebenden Volkswirtschaften gespannt wurde, konnten Wirtschaftsstruktur, Unternehmen und Arbeitsplätze erhalten werden. Noch nie haben politisch Verantwortliche in einer Krise so schnell und so effektiv Unterstützung geleistet – sowohl im Gesundheitsbereich, wo in Rekordzeit Impfstoffe entwickelt wurden, als auch in der Geld- , Fiskal- und Finanzmarktpolitik. Dies zahlt sich nun aus: Das Verarbeitende Gewerbe wächst stark, der Warenhandel verzeichnet dank der allmählichen Wiederöffnung der Grenzen eine deutliche Erholung und der Reiseverkehr läuft langsam wieder an. Zudem geht das Wiederhochfahren der Wirtschaft mit einem kräftigen Anstieg des Konsums und der geleisteten Arbeitsstunden einher. Dies lässt hoffen, dass die Krise keine allzu tiefen Narben hinterlassen wird. Es gibt aber noch zu viele Hindernisse zu überwinden. Die Impfstoffknappheit in Schwellen- und

Niedrigeinkommensländern ist extrem beunruhigend. Sie stellt für diese Volkswirtschaften eine elementare Bedrohung dar, weil sie im Vergleich zu fortgeschrittenen Volkswirtschaften weniger Kapazitäten haben, die Konjunktur zu stützen. Eine neuerliche pandemiebedingte Wachstumsabschwächung ließe sich in diesen Ländern schwerer abfedern. Dies würde eine weitere Zunahme der akuten Armut bewirken und könnte Finanzierungsprobleme für die öffentlichen Haushalte verursachen, sollte an den Finanzmärkten Besorgnis aufkommen. Ganz abgesehen von den Auswirkungen auf Menschenleben und Existenzen ist dies auch deshalb konsternierend, weil die globalen wirtschaftlichen und gesellschaftlichen Kosten geschlossener Grenzen um ein Vielfaches höher sind, als es kosten würde, diesen Ländern mehr Impfstoffe, Tests und sonstiges medizinisches Material zur Verfügung zu stellen. Außerdem sind wir alle der Gefahr neuer Virusmutationen ausgesetzt, solange die überwiegende Mehrheit der Weltbevölkerung nicht geimpft ist. Weitere Lockdowns und ein ständiges Stop-and-Go der Wirtschaft könnten das Vertrauen erheblich beschädigen. Unternehmen, die bislang viel Unterstützung erhalten haben, aber häufig stärker verschuldet sind als vor der Pandemie, könnten insolvent werden. Besonders vulnerablen gesellschaftlichen Gruppen würden weitere Beeinträchtigungen durch längere Nichterwerbstätigkeit oder Einkommenseinbußen drohen. Dies würde die Ungleichheit sowohl zwischen als auch innerhalb der einzelnen Länder verstärken und könnte eine destabilisierende Wirkung auf die Volkswirt- schaften haben. Ein neues, vieldiskutiertes Risiko ist die Gefahr einer höheren Inflation. Die Rohstoffpreise haben in letzter Zeit deutlich angezogen. Engpässe in einigen Sektoren und Handelsstörungen treiben die Preise. Diese Beeinträchtigungen sollten gegen Jahresende nachlassen, wenn sich die Produktionskapazitäten normalisieren und sich der Konsum wieder stärker von Waren auf Dienstleistungen verlagert. An

den Arbeitsmärkten bestehen nach wie vor erhebliche Kapazitätsüberhänge, die das Lohnwachstum bremsen. Solange die Inflationserwartungen fest verankert sind und das Lohnwachstum verhalten bleibt, gehen wir daher davon aus, dass die Zentralbanken die Lage zwar aufmerksam beobachten, aber über diesen vorübergehenden Preisauftrieb hinwegsehen werden. Sorge bereitet uns jedoch, dass die Finanzmärkte möglicherweise nicht über die vorübergehenden Preissteigerungen und Anpassungen der relativen Preise hinausblicken werden. Dies würde die Marktzinsen und die Volatilität in die Höhe treiben. Hier ist Wachsamkeit geboten. Bei Engpässen in Sektoren mit stark konzentrierter Produktion, z. B. bei Halbleitern, die weite Teile der Lieferkette gefährden, sollten die Regierungen alles daransetzen, solchen Störungen entgegenzuwirken. Dazu braucht es eine verstärkte Zusammenarbeit in Handelsfragen und Maßnahmen zur Diversifizierung der Bezugsquellen. Eine der wesentlichen Lehren aus dieser Krise ist, dass stärker auf die Resilienz der Lieferketten geachtet werden muss. Dies haben die extremen Preissteigerungen in Sektoren mit allzu konzentrierter Produktion deutlich vor Augen geführt. Allgemeiner betrachtet können die Regierungen den Inflationsrisiken durch Politikmaßnahmen begegnen, die das Potenzialwachstum steigern und den Wettbewerb und Handel stärken. Trotz der anziehenden Konjunktur wäre es ein gefährlicher Irrtum zu glauben, dass die Regierungen bereits genug unternehmen, um ein höheres und besseres Wachstum zu erreichen – insbesondere wenn man bedenkt, dass eigentlich eine Dekarbonisierung erzielt werden müsste. Um Gewissheit zu schaffen, dass die staatlichen Hilfen beibehalten und gezielt eingesetzt werden, bis wieder (annähernde) Vollbeschäftigung erreicht ist, sind flexible, situationsgerecht anpassbare Maßnahmen für Menschen und Unternehmen erforderlich. Dabei ist es vor allem wichtig, die Finanzlage an sich überlebensfähiger Kleinunternehmen durch Steuerstundungen oder Zuschüsse zu

Vous pouvez aussi lire