Lettre Mensuelle - Square Capital

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Lettre Mensuelle Décembre 2020

Décembre 2020

Aperçu des marchés financiers

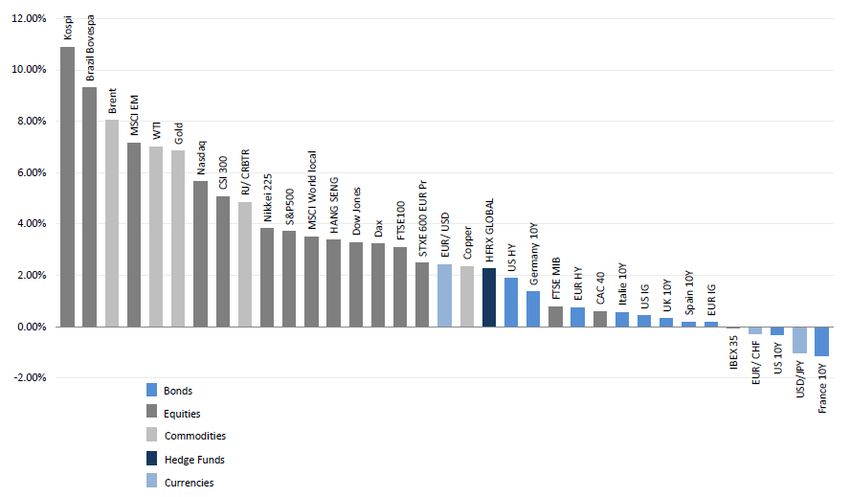

Performance en Novembre des Principaux Actifs Financiers

Source: BloombergDécembre 2020 Commentaire Les craintes des investisseurs se sont évaporées en novembre. Joe Biden est élu Président des Etats-Unis sans vague bleue au Congrès, plusieurs vaccins contre le Covid19 sont annoncés avec une efficacité record, et les résultats publiés par les entreprises au troisième trimestre sont bien meilleurs qu’attendus. Dans ce contexte, les marchés actions affichent des performances record en novembre. L’indice boursier action mondial MSCI World All Country réalise la meilleure performance mensuelle de son histoire avec une hausse de 13.2% sur le mois, surpassant le précédent record d’avril 2009 (+11.8%). Les places boursières européennes, de par leur exposition importante aux secteurs cycliques ayant le plus fortement souffert en 2020, connaissent des hausses record. L’Ibex 35 espagnol bondit de 25.18%, le FTSE MIB italien de 22.95% et le CAC40 français de 20.12%. Le DAX Allemand progresse de 15.01%. L’indice action européen global Stoxx 600 finit le mois en hausse de 13.73%, mais reste en baisse de 6.37% sur l’année. L’indice global S&P 500 américain, ayant une plus forte exposition aux valeurs de croissance, sous-performe en terminant le mois en hausse de 10.75% (et en hausse de 12.10% sur l’année). L’indice Japonais Nikkei 225, qui connait son meilleur mois depuis janvier 1994, est en hausse de 15.04% sur le mois (et en hausse de 11.74% sur l’année). Les marchés émergents profitent également de la hausse. L’indice global MSCI EM gagne 9.21% et est en hausse de 8.11% sur l’année. Malgré l’euphorie des marchés, les rendements des dettes d’Etat restent stables dans l’ensemble. Le rendement de la dette américaine à 10 ans recule à 0.84% fin novembre (contre 0.87% fin octobre) quand celui de l’OAT française remonte légèrement à -0.33% (contre -0.34% fin octobre). Les indices de crédit profitent également d’un environnement plus rassurant. Les indices high yield européen et américain sont en hausse respective de 4.15% et de 3.96%. Les indices de crédit bien noté suivent la même tendance : l’indice américain, qui progresse de 2.79%, superforme son homologue européen qui termine le mois avec une performance de 1.03%. Les nouvelles encourageantes autour des vaccins anti-covid laissent entrevoir un fort rebond de l’activité économique à horizon mi 2021. Le prix des matières premières illustre parfaitement cet enthousiasme, le prix du baril de pétrole américain WTI bondissant de 26.68% sur le mois (mais toujours en baisse de 25.75% en 2020). Dans cet environnement propice aux actifs risqués, les valeurs refuges comme l’or, le dollar et le yen japonais souffrent. L’or baisse de 5.42% en novembre, mais reste en hausse de 17% sur l’année. Le dollar et le yen japonais reculent respectivement de -2.34% et -0.33% face à l’euro en novembre.

Décembre 2020 L’effervescence des marchés actions provient donc de l’atténuation des risques majeurs sur les plans sanitaire et politique. En effet, les marchés saluent les annonces de multiples vaccins potentiels COVID- 19 et de leur efficacité très élevée. Pfizer et BioNtech sont les premiers à dévoiler leur vaccin avec une efficacité de 95% début novembre, suivis par Moderna avec une efficacité similaire une semaine plus tard. AstraZeneca annonce en fin de mois son vaccin avec une efficacité relativement plus faible mais des conditions de stockage plus avantageuses. Le Royaume-Uni est d’ailleurs le premier pays au monde à avoir donné son feu vert au vaccin de Pfizer / BioNtech et lance le 8 décembre sa campagne vaccinale pour les personnes très âgées ainsi que celles travaillant dans les hôpitaux. Les autres vaccins devraient être disponibles entre la fin de l’année 2020 et le milieu de l’année 2021. Ces nouvelles rassurent donc considérablement les investisseurs qui anticipent désormais une normalisation de l’activité économique mondiale d’ici quelques mois. Cela conduit logiquement à une rotation importante du marché vers des valeurs dîtes « cycliques » ayant fortement souffert des restrictions sanitaires. Les secteurs européens de l’énergie et bancaire sont en hausse respectivement de 33% et 31% pendant le mois de novembre. Ces deux secteurs sont toujours en baisse de 38% et 28% en 2020. Sur le plan économique, l’activité du secteur privé de la zone euro s’est fortement contractée en novembre sous l’effet des restrictions imposées pour contrer la deuxième vague de la pandémie. L’indice composite (qui combine activité des services et celle du secteur manufacturier) tombe à 45.3 en novembre (contre 50 en octobre). Aux Etats-Unis, deux fois moins d’emplois sont créés en novembre qu’en octobre (245,000 emplois créés en novembre, contre 615,000 en octobre), signe du ralentissement de la croissance en raison de la pandémie. L’ISM manufacturier s’établit à 57.5 en novembre contre 59.3 en octobre et l’ISM non manufacturier s’établit à 55.9 en novembre contre 56.6 en octobre. Sur le plan politique, les discussions entre les Républicains et les Démocrates aux Etats-Unis autour d’un plan de relance se poursuivent mais n’aboutissent toujours pas. À moins d’un mois de l’expiration des mesures du premier plan de relance, un accord devient urgent. En Europe, le plan de relance économique européen décidé cet été, est toujours en suspens. La Pologne, la Hongrie et la Slovénie sont toujours en désaccord politique. En cause le refus de ces pays d’accepter en l’état un mécanisme qui prévoit de conditionner, à l’avenir, l’accès aux financements européens au respect de l’Etat de droit. L’Europe a finalement réussi à se mettre d’accord sur ce plan de relance début décembre.

Décembre 2020 Disclaimer: The materials contained herein are for information purposes only and do not constitute an offer to sell or buy or is a solicitation of an offer to sell or buy any interest in any investments (securities) by Square Capital LLP or its affiliates. Square Capital LLP is authorised and regulated by the Financial Services Authority (the ‘FSA’). The information contained herein is not directed at any persons in the United States or any other jurisdiction where it would be unlawful to access this information. The investments and services to which this publication relates are only available to persons with a categorisation as either a professional client or eligible counterparty and other persons should not act or rely on it. In particular, any investment or investment service to which this publication relates is not intended for persons who are retail clients and will not be made available to retail clients. Nothing in this publication constitutes a personal recommendation or should be construed as investment advice. The performance information (including any expression of opinion or forecast) herein reflects the most- up-to date data at the time of production and publication made in good faith on the basis of publically available, proprietary information or on sources believed by Square Capital LLP to be reliable. Square Capital LLP will not be liable and does not guarantee the accuracy or completeness for any such information. Returns are subject to change and may be amended. Past performance is not a reliable indicator of future performance. Nothing in this information will constitute tax advice of any kind. The value of investments and the income from them may go down as well as up, and investors may not get back all or any amount originally invested. Further, any investments may be highly leveraged thereby increasing the potential amount of loss. Notwithstanding any statement herein, Square Capital LLP does not exclude or restrict any duty or liability that it has to its clients under the regulatory system in the United Kingdom.

Vous pouvez aussi lire