Perspectives et allocation d'actifs - ABN AMRO Investment Solutions Janvier 2020

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

ABN AMRO Investment Solutions Perspectives et allocation d’actifs Janvier 2020 Ce document est présenté uniquement à titre indicatif et ne constitue pas une recommandation d'investissement. Réservé aux clients professionnels.

Perspectives et allocation d’actifs

Index

Suivi des

Page Page

Synthèse marchés et

3 4

conjoncture

Publications Grilles de nos

Page Page

passées et à allocations

10 13

venir tactiques

ABN AMRO Investment Solutions : Document informatif ne constituant pas une recommandation d'investissement à destination d'une clientèle professionnelle. 2

Perspectives et allocation d’actifs

Synthèse

MACRO INFLATION BANQUES CENTRALES EN RÉSUMÉ

La politique monétaire de la BCE restera Les craintes liées à une

En zone euro, la croissance se reprend avec des Aux Etats-Unis, l’inflation core se maintient à 2,3% accommodante tant que l’inflation reste éloignée contagion du secteur

indicateurs avancés bien orientés et une mais reste atone en zone euro. Les anticipations de sa cible de 2% tandis qu’une revue stratégique manufacturier à celui des

progression de la confiance. Le secteur d’inflation 5 ans dans 5 ans sont stables aux US de ses objectifs devrait durer toute l’année. De services ne se sont pas

manufacturier sort doucement de la récession mais se dégrade en-dessous de 1,3% pour la zone son côté, la Fed ne souhaite pas bouger ses taux. matérialiser. Au contraire,

(Ifo, PMIs) et les anticipations s’améliorent. La euro. Ces chiffres conforte les principales Néanmoins, le marché semble tout de même l’activité manufacturière

croissance reste soutenue aux Etats-Unis tandis banques centrales à garder un ton accommodant. anticiper une baisse d’ici la fin d’année. La PBoC semble même se reprendre et

que l’emploi demeure stable et les tensions En Chine, l’inflation atteint des plus hauts depuis continue de soutenir le crédit et la liquidité pour entrainer avec elle un rebond

commerciales avec la Chine s’apaisent. 10 ans en raison de la grippe porcine. assurer la pérennité de la croissance chinoise. de la croissance.

La souplesse des politiques

CONDITIONS FINANCIERES RISQUES ALLOCATIONS TACTIQUES monétaires et l’apaisement des

d

tensions commerciales sont

Nous surpondérons les actions émergentes ainsi des facteurs positifs pour les

Dans un contexte d’amélioration des surprises Nous sommes attentifs à plusieurs risques à que la dette émergente en monnaie locale. Nous

moyen-terme : actifs.

économiques et de politiques monétaires surpondérons également les petites

- Le ralentissement chinois et le processus de Ainsi, nous estimons qu’il est

accommodantes, les conditions financières sont capitalisations européennes dont le momentum

relance des autorités. encore judicieux de maintenir

toujours favorables aux actifs risqués et en est favorable grâce à des taux d’intérêts faibles,

- Le ralentissement manufacturier et la le niveau de risque des

particulier les actions. Les indicateurs révèlent un une croissance du crédit et des valorisations

résilience du secteur non-manufacturier. portefeuilles. Toutefois, les

certain appétit pour le risque alors que les relativement raisonnables. Nous préférons le style

- Les incertitudes mondiales: risque politique évènements géopolitiques et

spreads de crédit se réduisent. Les corrélations et Value en Europe en raison de sa prime de risque

européen, guerre commerciale, prix du pétrole sociaux peuvent générer de la

les volatilités sont ancrées en bas régime. attractive. volatilité à court terme.

ABN AMRO Investment Solutions: Document informatif ne constituant pas une recommandation d'investissement à destination d'une clientèle professionnelle. 3

Global Investment Outlook 2019

Le suivi des marchés et de la

conjoncture

4

Perspectives et allocation d’actifs

Indicateurs avancés (enquêtes PMI)

L’indicateur PMI manufacturier s’est amélioré en zone euro, porté par Aux Etats-Unis, l’indicateur composite est croissant malgré une légère

la France et l’Allemagne. Il reste néanmoins en zone de contraction. Le baisse du PMI manufacturier. Globalement, les indices manufacturiers

PMI composite français décroit légèrement, pénalisé par le secteur progressent tandis que les services se maintiennent en zone

des services en raison des grèves récentes. d’expansion.

Composite Manufacturier Services

août-19 sept.-19 oct.-19 nov.-19 déc.-19 janv.-19 août-19 sept.-19 oct.-19 nov.-19 déc.-19 janv.-19 août-19 sept.-19 oct.-19 nov.-19 déc.-19 janv.-19

Monde 51,3 51,1 50,8 51,4 51,7 49,5 49,7 49,8 50,3 50,1 51,8 51,4 51,0 51,6 52,1

Etats-Unis 50,7 51,0 50,9 52,0 52,7 53,1 50,3 51,1 51,3 52,6 52,4 51,7 50,7 50,9 50,6 51,6 52,8 53,2

Zone euro 51,9 50,1 50,6 50,6 50,9 50,9 47,0 45,7 45,9 46,9 46,3 47,8 53,5 51,6 52,2 51,9 52,8 52,2

France 52,9 50,8 52,6 52,1 52,0 51,5 51,1 50,1 50,7 51,7 50,4 51,0 53,4 51,1 52,9 52,2 52,4 51,7

Allemagne 51,7 48,5 48,9 49,4 50,2 51,1 43,5 41,7 42,1 44,1 43,7 45,2 54,8 51,4 51,6 51,7 52,9 54,2

Grande Bretagne 50,2 49,3 50,0 49,3 49,3 52,4 47,4 48,3 49,6 48,9 47,5 49,8 50,6 49,5 50,0 49,3 50,0 52,9

Japon 51,9 51,5 49,1 49,8 48,6 51,1 49,3 48,9 48,4 48,9 48,4 49,3 53,3 52,8 49,7 50,3 49,4 52,1

Espagne 52,6 51,7 51,2 51,9 52,7 48,8 47,7 46,8 47,5 47,4 54,3 53,3 52,7 53,2 54,9

Italie 50,3 50,6 50,8 49,6 49,3 48,7 47,8 47,7 47,6 46,2 50,6 51,4 52,2 50,4 51,1

Brésil 51,9 52,5 51,8 51,8 50,9 52,5 53,4 52,2 52,9 50,2 51,4 51,8 51,2 50,9 51,0

Russie 51,5 51,4 53,3 52,9 51,8 49,1 46,3 47,2 45,6 47,5 52,1 53,6 55,8 55,6 53,1

Chine 51,6 51,9 52,0 53,2 52,6 50,4 51,4 51,7 51,8 51,5 52,1 51,3 51,1 53,5 52,5

Inde 52,6 49,8 49,6 52,7 53,7 51,4 51,4 50,6 51,2 52,7 52,4 48,7 49,2 52,7 53,3

Corée du sud 49,0 48,0 48,4 49,4 50,1

47,9 50,0 49,8 49,8 50,8 > 50 et < 50 et croissant ou

Taiwan

croissant inchangé

Turquie 48,0 50,0 49,0 49,5 49,5

> 50 et décroissant < 50 et

ou Inchangé décroissant

Source : Bloomberg, PMI Markit définitifs publiés au début de chaque mois suivant l’enquête, données mensuelles du 30/12/2018 au 31/01/2020. Note : L’Indice Composite de l’Activité Globale

est une moyenne pondérée de l’Indice de la Production Manufacturière et de l’Indice de l’Activité de Services. ABN AMRO Investment Solutions.

ABN AMRO Investment Solutions : Document informatif ne constituant pas une recommandation d'investissement à destination d'une clientèle professionnelle. 5

Perspectives et allocation d’actifs

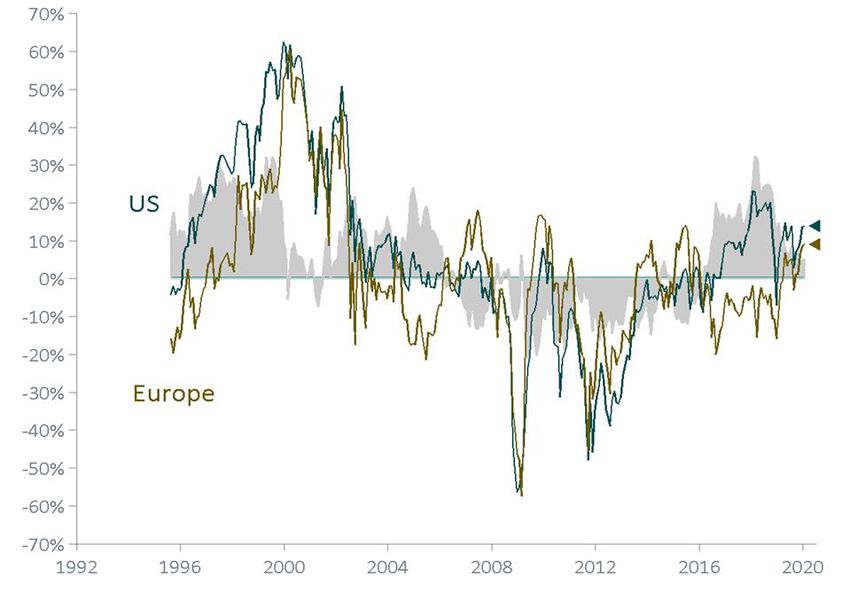

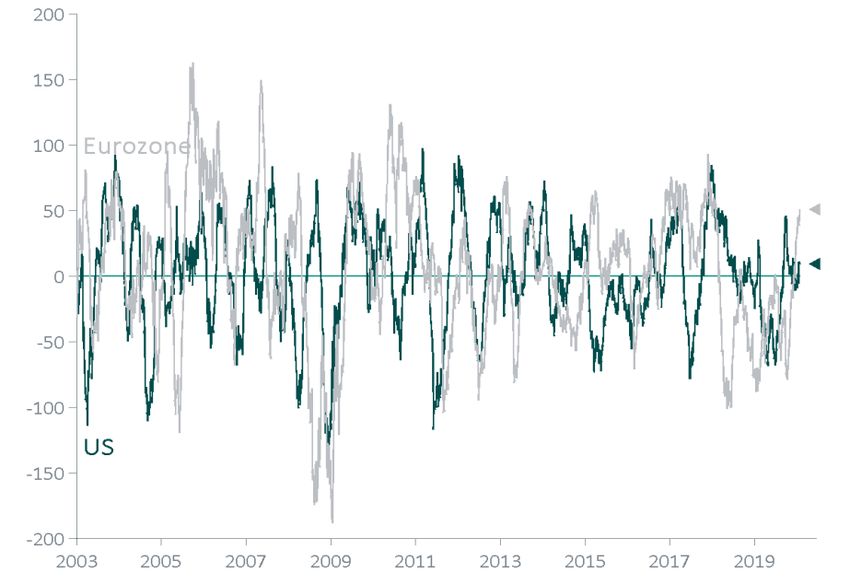

Surprises économiques

Les surprises économiques ont fortement augmentées ces dernières Les surprises économiques des pays avancés et émergents sont au

semaines grâce à la bonne orientation des indicateurs avancées. Aux même niveau grâce notamment à la reprise des anticipations sur le

Etats-Unis, la progression est plus timide mais les surprises sont toutefois secteur manufacturier en Asie.

en territoire positif.

Source : Bloomberg, données quotidiennes, 01/01/2003-24/01/2020. Les indices de surprises économiques de Citigroup agrègent des flux de nouvelles économiques sur plusieurs zones géographiques. Ces

indices sont définis à partir d'une somme pondérée des surprises économiques. Ces surprises sont définies par l'écart entre le chiffre publié et le chiffre médian attendu à partir des enquêtes Bloomberg. Les

indices sont calculés sur des fenêtres glissantes de trois mois et les pondérations sont tirées de l'impact de ces surprises sur le marché des devises. ABN AMRO Investment Solutions.

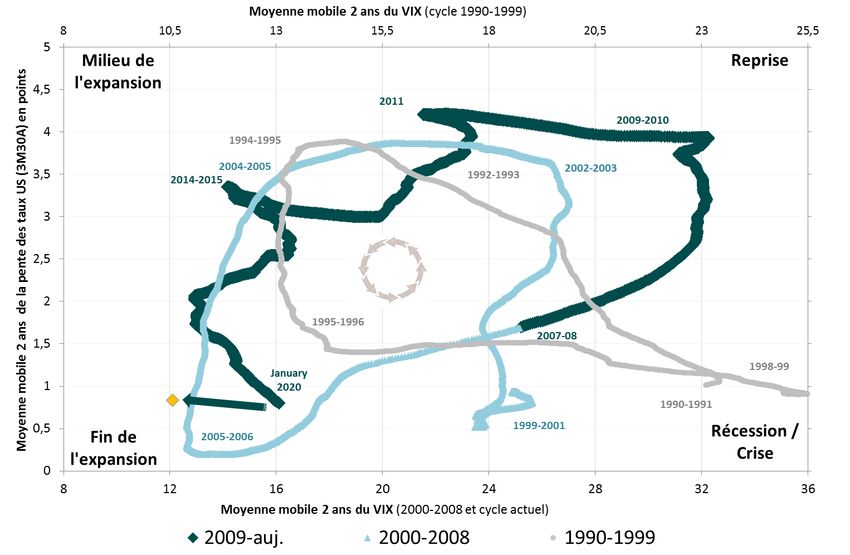

ABN AMRO Investment Solutions : Document informatif ne constituant pas une recommandation d'investissement à destination d'une clientèle professionnelle. 6Perspectives et allocation d’actifs L’horloge macro-financière aux États-Unis L'évolution des conditions financières au cours des trois derniers cycles aux États-Unis représente un tracé de forme circulaire dans le sens antihoraire. En effet, la volatilité tend à augmenter avant une récession et à se calmer avec la reprise, tandis que la courbe des taux s’aplatit avant une récession et se redresse pendant la récession. Les conditions de marché actuelles reflètent l'entrée dans la dernière phase du cycle d’activité. Cette phase peut durer de quelques trimestres à trois ans. Nous recommandons d’être plus prudent, mais nous pensons qu’il n’est pas encore temps de réduire drastiquement le risque dans les portefeuilles à ce stade. La détente des conditions financières suggère que la dernière partie du cycle pourrait être un peu plus longue que prévue. Sources : Datastream, données quotidiennes du 01/01/1990 au 20/01/2020. Le point orange représente les conditions actuelles (non lissées). ABN AMRO Investment Solutions. ABN AMRO Investment Solutions : Document informatif ne constituant pas une recommandation d'investissement à destination d'une clientèle professionnelle. 7

Perspectives et allocation d’actifs

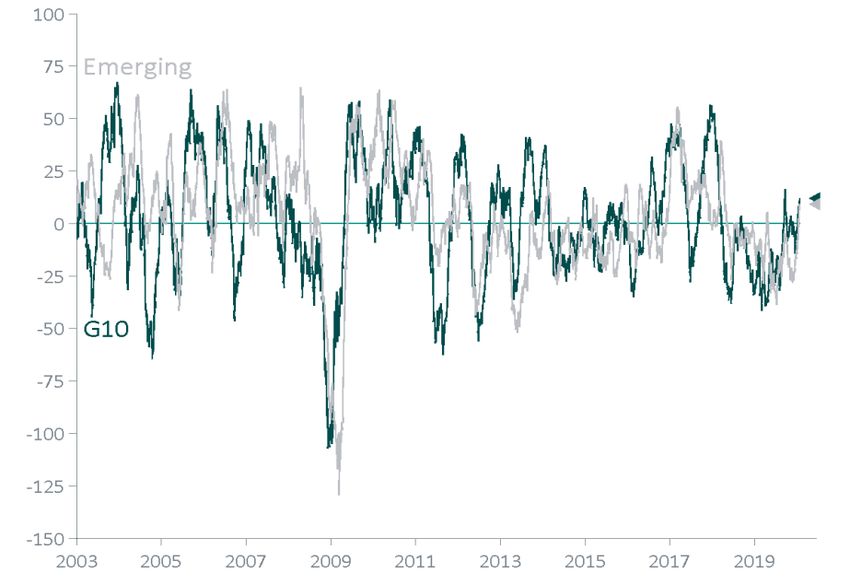

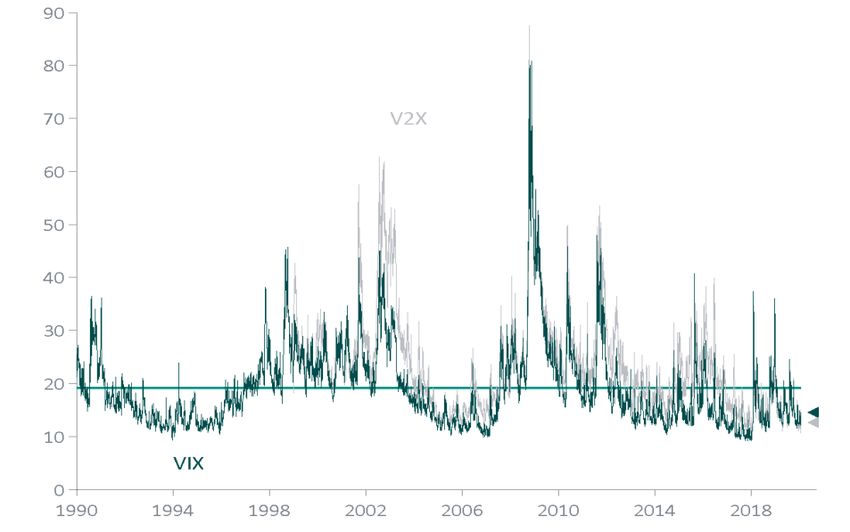

Conditions de marché (volatilités implicites et appétit pour le risque)

Les volatilités implicites des actions sont ancrées en zone de risque faible L’appétit pour le risque est tombé en zone de panique après avoir cassé

aux États-Unis et en Europe. la limite haute de la zone d’euphorie. La correction est limitée dans un

contexte de surprises économiques positives.

Source : Datastream, données quotidiennes, 01/01/1990-24/01/2020. La moyenne Source : Datastream, données quotidiennes, 01/01/1990-31/01/2020. Corrélation de rang

historique du VIX apparaît en trait vert. ABN AMRO Investment Solutions. entre la performance et les facteurs de risques actions. ABN AMRO Investment Solutions.

ABN AMRO Investment Solutions : Document informatif ne constituant pas une recommandation d'investissement à destination d'une clientèle professionnelle. 8Perspectives et allocation d’actifs

Perspectives bénéficiaires et valorisations des marchés actions

Le ratio des révisions de bénéfices (up/down) suggère une certaine prudence Le forte progression des marchés actions en 2019 a comprimé les

à court-terme. Les révisions sont toujours majoritairement à la baisse (ratio primes de risques. Les valorisations sont maintenant au-dessus de la

inférieur à 1) mais la tendance est haussière. fair value en Europe et au US, quasiment au même niveau.

Source : Datastream, données hebdomadaires, 01/01/2000-24/01/2020. Ratio des révisions Source : Datastream, données mensuelles, 01/01/1990-24/01/2020. Modèle de valorisation

de bénéfices à douze mois par les analystes (IBES): haussières / baissières. ABN AMRO propriétaire. La partie grisée représente l’écart de valorisation entre les actions

Investment Solutions. européennes et américaines. ABN AMRO Investment Solutions.

ABN AMRO Investment Solutions : Document informatif ne constituant pas une recommandation d'investissement à destination d'une clientèle professionnelle. 9Global Investment Outlook 2019

Publications économiques passées

et à venir

10Perspectives et allocation d’actifs

Les principales publications économiques de ces dernières semaines

Sondage

Date Zone Evénement Période Publié Précédent

(Médiane)

06-jan CH Caixin China PMI Composite Dec - 52,6 53,2

06-jan CH Caixin China PMI Services Dec 53,2 52,5 53,5

07-jan EC Ventes au détail GM Nov 0,7% 1,0% -0,6%

07-jan US ISM Non-Manufacturier Dec 54,5 55 53,9

10-jan US Var. Emplois non agri. Dec 160k 145k 266k

10-jan US Taux de chômage Dec 3,5% 3,5% 3,5%

10-jan US Salaire horaire moyen GM Dec 0,3% 0,1% 0,2%

10-jan US Taux de participation Dec - 63,2% 63,2%

14-jan CH Exportations GA Dec 2,9% 7,6% -1,3%

14-jan CH Importations GA Dec 9,6% 16,3% 0,3%

15-jan EC Production Industrielle GM Nov 0,3% 0,2% -0,5%

17-jan CH PIB GA T4 6,0% 6,0% 6,0%

17-jan CH Production Industrielle GA Dec 5,9% 6,9% 6,2%

17-jan CH Ventes au détail GA Dec 7,9% 8,0% 8,0%

17-jan EC IPC Core GA Dec F 1,3% 1,3% 1,3%

17-jan US Production Industrielle GM Dec -0,2% -0,3% 1,1%

23-jan EC ECB Taux Refi janv-23 0,0% 0,0% 0,0%

23-jan EC ECB Taux de dépôt janv-23 -0,5% -0,5% -0,5%

24-jan FR Markit France Composite PMI Jan P 52,0 51,5 52,0

24-jan EC Markit Eurozone Manufacturier PMI Jan P 46,8 47,8 46,3

24-jan EC Markit Eurozone Services PMI Jan P 52,8 52,2 52,8

24-jan US Markit US Manufacturier PMI Jan P 52,5 51,7 52,4

24-jan US Markit US Services PMI Jan P 53,0 53,2 52,8

29-jan US FOMC Taux (Borne sup.) janv-29 1,8% 1,8% 1,8%

30-jan EC Confiance économique Jan 101,8 102,8 101,5

30-jan EC Taux de chômage Dec 7,5% 7,4% 7,5%

30-jan US PIB annualisé GT T4 A 2,0% 2,1% 2,1%

30-jan US Core PCE GT T4 A 1,6% 1,3% 2,1%

Sources : Bloomberg et AAIS du 06/01/2020 au 30/01/2020. P pour préliminaire; F pour Final. Les chiffres en rouge signalent des publications décevantes relativement aux attentes. ABN AMRO Investment Solutions.

ABN AMRO Investment Solutions : Document informatif ne constituant pas une recommandation d'investissement à destination d'une clientèle professionnelle. 11Perspectives et allocation d’actifs

Les principales publications économiques à suivre dans les prochaines semaines

Sondage

Date Zone Evénement Période Précédent

(Médiane)

31-jan EC PIB CVS GT T4 A 0,2% 0,2%

31-jan US Déflateur PCE GM Dec 0,2% 0.2%

31-jan US Sentiment U. du Mich. Jan F 99,1 99,1

03-fev CH Caixin China PMI Mfg Jan 51,0 51,5

03-fev GE PMI Manufacturier Allemagne Markit/BME Jan F 45,2 45,2

03-fev EC PMI Manufacturier Zone euro Markit Jan F 47,8 47,8

03-fev US PMI Manufacture USA Markit Jan F 51,7 51,7

03-fev US ISM Manufacturier Jan 48,5 47,2

05-fev CH Caixin China PMI Composite Jan -- 52,6

05-fev FR PMI Services France Markit Jan F 51,7 51,7

05-fev EC PMI Composite Zone euro Markit Jan F 50,9 50,9

05-fev EC Ventes au détail GA Dec 2,3% 2,2%

05-fev US PMI Composite USA Markit Jan F -- 53,1

05-fev US Indice non manufacturier ISM Jan 55,1 55,0

07-fev US Var. Emplois non agri. Jan 160k 145k

07-fev US Taux de chômage Jan 3,5% 3,5%

07-fev US Salaire horaire moyen GM Jan 0,3% 0,1%

07-fev US Taux de participation de main-d'oeuvre Jan 63,2% 63,2%

07-fev CH Exportations GA Jan -4,0% 7,6%

07-fev CH Importations GA Jan 0,6% 16,3%

10-fev CH Masse monétaire M2 GA Jan -- 8,7%

13-fev US IPC hors alimentation et énergie GM Jan 0,2% 0,1%

14-fev US Production industrielle GM Jan -0,2% -0,3%

18-fev EC Sondage ZEW Attentes Fev -- 25,6

19-fev US Minutes de la réunion du FOMC janv-29 -- --

20-fev EC Confiance des consommateurs Fev A -- -8,1

Sources : Bloomberg et AAIS du 31/01/2020 au 20/02/2020. P pour préliminaire; F pour Final.

ABN AMRO Investment Solutions : Document informatif ne constituant pas une recommandation d'investissement à destination d'une clientèle professionnelle. 12Global Investment Outlook 2019

Nos allocations tactiques

13Perspectives et allocation d’actifs

Nos allocations tactiques actions : Décembre 2020

Classes d’actif en devises locales Négative Neutre Positive

Les économies développées sont entrées dans la

dernière phase du cycle. Néanmoins, cette phase peut Actions (Monde)

durer de quelques trimestres à plusieurs années.

Compte tenu des probabilités de récession à moyen- Europe

terme qui restent modérées selon nos modèles, nous Petites capitalisations vs Grandes

continuons de surpondérer les actions.

capitalisations

Value vs Croissance

Nous privilégions les actions émergentes qui offrent

selon nous le meilleur couple rendement-risque. Le

Etats-Unis

différentiel de croissance anticipé entre les pays

développés et les pays émergents est en train de se Petites capitalisations vs Grandes

retourner en faveur des émergents alors que les capitalisations

valorisations relatives des actions et des devises dans Value vs Croissance

ces pays apparaissent particulièrement attractives.

Japon

Nous préférons les petites capitalisations en Europe et

le style value en Europe et aux Etats-Unis pour leurs Asie Pacifique ex. Japon

fondamentaux et leurs valorisations. Nous

Asie Emergents

recommandons également des profils plus défensifs

(qualité et faible volatilité). Amérique Latine

Note : Max Négative ; Neutre ; Max Positive ; Augmentation ; Diminution

ABN AMRO Investment Solutions : Document informatif ne constituant pas une recommandation d'investissement à destination d'une clientèle professionnelle. 14Perspectives et allocation d’actifs

Nos allocations tactiques obligataires et monétaires / performance absolue : Décembre 2020

Le risque de hausse des taux d’intérêt lié à la Duration relative

Classes d’actif en devises locales Négative Neutre Positive

normalisation des politiques monétaires est limité par (années)

les facteurs structurels à l’origine de la faiblesse des Monétaire / Performance Absolue

rendements (rareté des actifs sans risques,…). Taux

Néanmoins, nous privilégions de faibles durations car Euro -2,5

le risque de taux nous semble peu rémunéré.

Souverain cœur

Nous restons prudents sur le crédit dans cette phase Souverain périph.

de cycle avec des spreads qui devraient continuer à IG

tendanciellement se tendre. Il convient d’être

beaucoup plus sélectif sur la qualité du crédit. Nous Haut rendement

envisageons néanmoins de reprendre du risque de Etats-Unis -3

crédit en Europe un peu plus tard cette année. Souverain

IG

La dette émergente, en particulier en monnaie locale, Haut rendement

nous paraît foncièrement décotée et offre une

importante prime de risque. Cette position a été Dette émergente (devise forte)

renforcée avec le nouveau ton adopté par la Fed Dette émergente (devise locale)

(moins de pression haussière sur le dollar) et le

momentum favorable (baisse des taux et des spreads Convertible Europe

anticipée et réappréciation des devises attendue). Convertible Global

Note : Max Négative ; Neutre ; Max Positive ; Augmentation ; Diminution

ABN AMRO Investment Solutions: Document informatif ne constituant pas une recommandation d'investissement à destination d'une clientèle professionnelle. 15Perspectives et allocation d’actifs

Disclaimer

ABN AMRO Investment Solutions – AAIS

Société anonyme à Directoire et Conseil de Surveillance au capital de 4 324 048 Euros

immatriculée au RCS de Paris sous le numéro 410 204 390,

Siège social: 3, avenue Hoche 75008 Paris, France,

Agréée par l'Autorité des Marchés Financiers, en date du 20/09/1999,

en qualité de société de gestion de portefeuilles sous le numéro GP99027

Ce document promotionnel émis par ABN AMRO Investment Solutions (« AAIS ») ne peut être considéré comme une sollicitation ou une offre, un conseil juridique ou fiscal. Il ne constitue en aucun cas une recommandation personnalisée ou un conseil en investissement. Avant

toute décision d'investissement, il appartient à l’investisseur d'en évaluer les risques et de s'assurer que cette décision correspond à ses objectifs, son expérience et sa situation patrimoniale.

L'attention de l'investisseur est attirée sur le fait que les informations concernant les produits figurant dans le présent document ne sauraient se substituer à l'exhaustivité des informations figurant dans la documentation légale de l'OPC qui vous a été remise et/ou qui est disponible

gratuitement sur simple demande auprès d’AAIS ou sur le site internet www.abnamroinvestmentsolutions.com.

Préalablement à tout investissement, il appartiendra à l’investisseur de prêter particulièrement attention aux facteurs de risques, et de se faire sa propre analyse en tenant compte de la nécessité de diversifier ses placements. Tout investisseur est invité à se renseigner à ce sujet

auprès de ses conseillers habituels (juridiques, fiscaux, financiers et/ou comptables) avant tout investissement.

Les informations et opinions contenues dans ce document n’ont qu’un caractère informatif. Elles sont élaborées à partir de sources qu’AAIS estime dignes de confiance, et ne sauraient être garanties par elle quant à leur exactitude, fiabilité, actualité ou exhaustivité. Les

performances passées ne préjugent en rien des performances futures des OPC et/ou des instruments financiers et/ou de la stratégie financière qui y sont/est présentés(e). Les données de performances ne prennent pas en compte les éventuelles commissions contractées lors de la

souscription ou du rachat dans un instrument financier. Il ne peut être donné aucune assurance que les produits présentés atteindront leurs objectifs.

L'investissement dans des instruments financiers comporte des risques et l'investisseur peut ne pas récupérer l'intégralité du capital investi. Lorsqu’un instrument financier est libellé dans une autre devise que la votre, le taux de change peut avoir une incidence sur le montant de

votre placement. Le traitement fiscal dépend de la situation individuelle de chaque client. Il est donc fortement recommandé de s'informer préalablement de l’adéquation de l'investissement en fonction des objectifs et des considérations légales et fiscales qui vous

sont propres.

Il vous appartient de vous assurer que la réglementation qui vous est applicable, en fonction de votre statut et de votre pays de résidence, ne vous interdit pas de souscrire les produits ou services décrits dans ce document. L'accès aux produits et services peut faire l'objet de

restrictions à l'égard de certaines personnes ou de certains pays. Pour plus d’information, il vous appartient de contacter votre interlocuteur habituel.

Toute réclamation peut être adressée gratuitement au service client d’AAIS à l’adresse suivante : aais.contact@fr.abnamro.com ou par courrier à : ABN AMRO Investment 3 avenue Hoche 75 008 Paris

Ce document est destiné aux seules personnes initialement destinataires et il ne peut pas être utilisé dans un but autre que celui pour lequel il a été conçu. Il n'est ainsi ni reproductible, ni transmissible, en totalité ou en partie, sans l’autorisation préalable écrite d’AAIS, laquelle ne

saurait être tenue pour responsable de l’utilisation qui pourrait être faite du document par un tiers.

Les noms, logos ou slogans identifiant les produits ou services d’AAIS sont la propriété exclusive d’AAIS et ne peuvent être utilisés de quelque manière que ce soit sans l’accord préalable écrit d’AAIS.

16Perspectives et allocation d’actifs

17Vous pouvez aussi lire