STRATÉGIE DES MARCHÉS MONDIAUX MISE À JOUR QUOTIDIENNE - Mardi 16 juin 2020 18.05.2020

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Mardi 16 juin 2020 STRATÉGIE DES MARCHÉS MONDIAUX MISE À JOUR QUOTIDIENNE

Alexander APOSTOLOV, PhD, MBA

Chef de la stratégie d'investissement

FX FOCUS www.bluesuisse.com/en/analysis

analytics@bluesuisse.com

Une pause dans la faiblesse du dollar du jour au lendemain alors que le commerce entre les États-Unis et

la Chine / le sentiment de Brexit prend du recul Aperçu du marché

Séance mixte vendredi, la consolidation détermine l'humeur du marché

Principales citations Carte de chaleur

- EUR & ; AUD : Le sentiment de risque est mitigé car les espoirs de reprise et la Fed aident

à contrer les craintes de la deuxième vague - Les investisseurs en devises se concentrent sur les

fluctuations intrajournalières des marchés actions pendant la nuit, ce qui se traduit finalement

par une pression sur l'USD mené par l'EUR et l'AUD ainsi que par des performances mitigées

dans l'ensemble de l'EM. Cependant, il n'y a pas de biais forts et le positionnement des devises

est léger, au milieu de questions allant des craintes de la deuxième vague de COVID aux espoirs

de reprise. Néanmoins, le S&P 500 parvient à rebondir sur ses plus bas niveaux avec l'aide de la

Fed qui annonce des achats sur le marché secondaire de la dette des entreprises à partir de

mercredi. Le S&P s'établit à +0,83% sur la journée alors que les rendements des 10 ans

américains clôturent au-dessus de 0,70%. Performance relative en % sur 1 jour

- USD & ; CNY : Les craintes de la deuxième vague réapparaissent aux États-Unis et en

Chine - Les gros titres du week-end font état de deuxièmes vagues, principalement concentrées

aux États-Unis, avec l'ancien chef de la Food and Drug Administration, qui souligne la hausse du

nombre de cas et des taux d'hospitalisation élevés dans certains États américains ainsi qu'une

positivité croissante. Pendant ce temps, les craintes de la deuxième vague ont également touché

la Chine, avec des rapports indiquant que Pékin a fermé le plus grand centre

d'approvisionnement en fruits et légumes de la ville et verrouillé les quartiers d'habitation

voisins, des dizaines de personnes associées au marché de gros ayant été testées positives pour

Résumé des indicateurs techniques de

le coronavirus. Conclusion - L'action des prix sur les marchés semble maintenant être plus change

bidirectionnelle, hautement tactique et volatile, car l'effet de la liquidité de la banque centrale

sur les marchés d'actifs pourrait s'essouffler alors que les préoccupations sanitaires augmentent

à nouveau. Les analystes de BlueSuisse.com notent que les épidémies de la deuxième vague

peuvent avoir un impact économique disproportionné sur le comportement des consommateurs,

dans un contexte où les mesures de verrouillage pourraient se multiplier. Les données

continuent de mettre en évidence les espoirs de reprise, bien qu'à un rythme plus lent - (1) Le

secteur manufacturier de l'Empire de New York montre que les conditions générales des affaires

ont atteint -0,2 en juin, contre -48,5 en mai et un minimum historique de -78,2 en avril. Les

détails montrent une augmentation des nouvelles commandes et des gains en matière d'emploi

composantes telles que l'amélioration de la semaine de travail (-3,5 contre -6,1). Les analystes de

BlueSuisse.com notent toutefois que cela reflète en partie le mois de mai, lorsque la plupart des

indices de diffusion étaient en contraction. (2) Les données d'activité du mois de mai en Chine

ont été corrigées de manière constructive - les chiffres marginaux ne correspondent pas aux

estimations, les ventes au détail du mois de mai en Chine ont baissé de 2,8 % par rapport au

consensus de -2,3 % et de -7,5 % auparavant, les investissements fixes du mois de janvier au

mois de mai en Chine ont baissé de 6,3 % par rapport au consensus de -6,0 % et de -10,3 %

auparavant, et la production industrielle du mois de mai en Chine a augmenté de 4,4 % par

rapport au consensus de +5,0 % et de 3,9 % auparavant, avec des hausses dans toutes les sous-

composantes. Les analystes de BlueSuisse.com estiment que les données continuent d'indiquer

une reprise, bien qu'à un rythme plus lent que le consensus

Semaine à venir : Ventes au détail aux États-Unis, discours de la Fed, réunions de la BoJ, de la

BoE et de la BNS, emplois en Australie, IPC canadien

- USD : Le risque asymétrique d'une surprise à la hausse des ventes au détail et d'autres données

pourraient continuer le récit d'un rebondissement plus fort que prévu de l'activité économique

américaine - Ventes au détail de mai - : 13,0%, médiane : 7,9%, avant : -16,4% ; Ventes au détail

hors automobile - : 11,5%, médiane : 5,5 %, avant : -

17,2 % ; Ventes au détail hors automobile, essence - : 8,4 %, médiane : 4,5%, avant : -16,2°/o ;

Groupe de contrôle des ventes au détail - : 6,3%, médiane : 6,0 %, avant : -15,3 %.

- USD : Intervenants de la Fed cette semaine - Daly parle de la politique monétaire, le président

de la Fed Powell livre un rapport politique semestriel au panel du Sénat, le vice-président de la

Fed Clarida discute des perspectives économiques et politiques, Mester, Rosengren discute des

perspectives économiques, Quarles - l'attention du marché se portera principalement sur le titre

de vendredi dernier "La voie à suivre par la Fed est extraordinairement incertaine" ainsi que sur

les commentaires possibles concernant un changement de

Alexander APOSTOLOV, PhD, MBA

politique de contrôle de la courbe des taux d'intérêt Chef de la stratégie d'investissement

- JPY : BoJ Preview : Aucun changement de politique lors de la réunion de cette semaine - La BoJ www.bluesuisse.com/en/analysis

devrait laisser sa politique inchangée lors de la réunion des 15 et 16 juin de cette semaine, avec analytics@bluesuisse.com

peu de surprises attendues lors de la conférence de presse du gouverneur Kuroda. Le seul

changement possible est l'augmentation des nouvelles mesures de provision de fonds introduites

lors de la réunion imprévue du mois dernier. Aperçu du marché

- EUR : German ZEW Expectations, Jun Forecast : 69.0 Prior : 51.0 ; ZEW évaluation actuelle,

prévisions de juin : -85.0 Prévision : -93.5 - Les analystes de BlueSuisse.com s'attendent à une

amélioration substantielle

- GBP : Réunion de la BoE : Prévisions des taux d'escompte : 0,10% Prévision : 0,10% ; Prévision

Principales citations Carte de chaleur

de la BoE sur les achats d'actifs : 845 milliards de livres Prévision : 645 milliards de livres - Les

analystes de BlueSuisse.com s'attendent à ce que le MPG augmente les achats d'actifs avec une

enveloppe supplémentaire de 200 milliards de livres, étant donné que les coûts fiscaux de la

crise s'accumulent rapidement.

- CHF : Réunion de la BNS : Les analystes de BlueSuisse.com s'attendent à une réunion

tranquille étant donné le rebond de l'euro contre le CHF après la proposition franco-allemande

de fonds de relance à la mi-mai. Si l'EURCHF reste bien au-dessus du niveau de 1,05, la BNS

n'aura pas besoin d'intervenir ou de réduire ses taux. Cependant, surveillez les commentaires de

sur une possible étiquette de manipulateur de devises par le Trésor américain - la Suisse pourrait Performance relative en % sur 1 jour

être étiquetée comme manipulateur de devises lorsque le prochain rapport du Trésor américain

sur les devises sera publié cet été.

- AUD : Australian May Labor Force Survey - BlueSuisse.com employment forecast ; -78.8k,

Previous ; - 594.3k ; BlueSuisse.com unemployment rate forecast : 6.8%, Précédent ; 6.2% ;

Prévision BlueSuisse.com du taux d'activité ; 63.3%, Précédent ; 63.5% - Les analystes de

BlueSuisse.com prévoient de nouvelles pertes d'emplois en mai, bien qu'il y ait un degré élevé

d'incertitude étant donné que certaines parties de l'économie ont commencé à rouvrir en mai.

- Canada CPI NSA MoM (May) - : 0.7%, médiane : 0,8%, antérieur : -0,7% ; CPI YoY -

BlueSuisse.com : 0,0 %, médiane : 0,1%, antérieur : -0,2% ; Indice des prix à la consommation - Résumé des indicateurs techniques de

BlueSuisse.com : 136,6, médiane : 136,8, antérieur : 135,7 - Après deux mois de baisses change

significatives, les analystes de BlueSuisse.com prévoient une solide augmentation de 0,7 % de

l'IPC global en mai, ce qui ramènerait l'indice YoY à un niveau stable. Toutefois, les mesures de

l'IPC de base continueront probablement à s'affaiblir, car la demande globale reste faible.Tableau du jour Le rallye EUR/USD est en danger malgré une nouvelle injection de stimulant --- L'euro reste obstinément résistant au-dessus de la poignée de 1,1, alors qu'une réaction haussière au plus haut de janvier (1,1240) a repoussé le prix au-dessus du retracement de Fibonacci de 78,6% (1,1311) de la fourchette de mars. Toutefois, la récente reprise pourrait être compromise, car l'indicateur RSI peine à revenir en territoire de surachat. L'action prématurée des prix souligne l'immensité de la tâche à laquelle sont confrontés les acheteurs, car un "golden cross" moyen mobile haussier n'a pas pu propulser le prix au-dessus de la tendance baissière de 2018. Une clôture en dessous de la poignée pivot de 1,13 pourrait ouvrir la voie à un retour vers le plus bas de juin (1,1100), le RSI ayant cassé sa tendance haussière de 16 semaines, ce qui pourrait entraîner le prix à la baisse vers la moyenne mobile de 200 jours (1,1052)

Alexander APOSTOLOV, PhD, MBA

Chef de la stratégie d'investissement

Aperçu des marchés de capitaux www.bluesuisse.com/en/analysis

analytics@bluesuisse.com

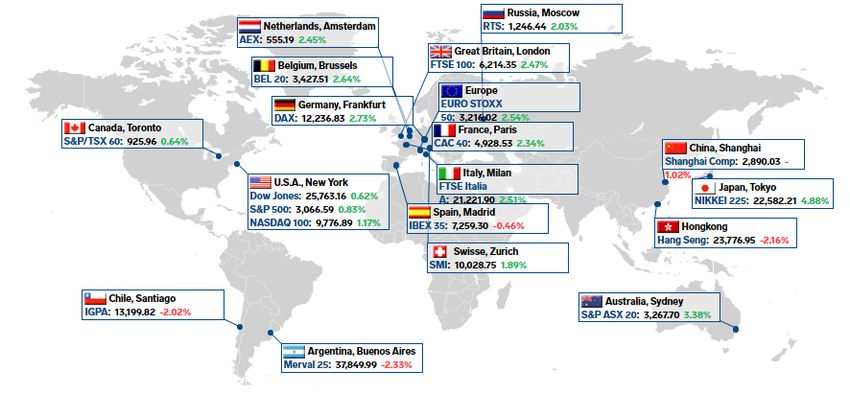

Les actions se rapprochent de leur niveau le plus bas alors que les États-Unis mettent davantage

d'entreprises chinoises sur la liste noire Aperçu du marché

--- Le S&P 500 a gagné 0,8 % lundi pour surmonter une baisse précoce de 2,5 %, alors que le

marché a balayé les inquiétudes concernant les coronavirus et a accueilli une autre mise à jour

de la politique agressive de la Fed. L'indice Dow Jones des valeurs industrielles a perdu près de Carte des performances des échanges

1000 points par rapport à son niveau le plus bas pour clôturer en hausse de 0,6 %. Le Nasdaq mondiaux de chaleur

Composite (+1,4%) et Russell 2000 (+2,3%) ont surperformé. La faiblesse initiale a été attribuée

aux rapports sur les taux croissants de cas de coronavirus et d'hospitalisations dans plusieurs

États américains et même à une épidémie dans un marché alimentaire à Pékin. La production

industrielle et les ventes au détail en Chine ont été décevantes en mai, ce qui a également pesé

sur le sentiment de reprise. Les 11 secteurs du S&P 500 se sont tous échangés à la baisse, mais

les acheteurs sont progressivement revenus pour acheter le plongeon, ce qui a contribué à un

rebondissement régulier par rapport aux premiers creux. Puis, à 14 heures (heure de l'Est), le

marché en rebond a reçu un coup de pouce notable en territoire positif après que la Fed ait

annoncé qu'elle commencerait à acheter des obligations d'entreprises individuelles par le biais

de sa facilité de crédit aux entreprises sur le marché secondaire. Cette décision était inattendue, Performance relative en % sur 1 jour

mais elle a rappelé au marché que la Fed peut, et va, élargir ses outils politiques pour soutenir le

marché à tout moment pendant cette reprise. Les 11 secteurs du S&P 500 ont terminé la session

en territoire positif. Le secteur financier (+1,4 %) a surperformé, même si les banques ont noté

un rythme soutenu de pertes nettes de crédit en mai, suivi par le secteur des biens de

consommation de base (+1,1 %). Les secteurs des soins de santé (+0,2 %) et de l'énergie (+0,1

%) ont enregistré de faibles gains. Les actions de la catégorie "Stay-at-home" ont continué à

surperformer le marché dans son ensemble, dans un contexte de menace d'une deuxième vague

d'infections par des coronavirus. Shopify (SHOP 805,47, +62,89, +8,5%) s'est distingué par

l'annonce d'un nouveau partenariat avec Walmart (WMT 118,08, +0,34, +0,3%). Les Trésors

publics ont fait preuve d'un commerce de sécurité précoce, qui s'est ensuite effondré avec les

inégalités de rebond. Le rendement à 2 ans et le rendement à 10 ans ont terminé la session

inchangés à 0,18 % et 0,70 %, respectivement. L'indice du dollar américain a baissé de 0,6 % à

96,71. Les contrats à terme sur le brut WTI ont augmenté de 1,9%, ou 0,68$, à 36,94$/bbl.---

Examen des données économiques : - Les données économiques de lundi ont été limitées à

l'Empire State Manufacturing Survey pour le mois de juin, qui s'est améliorée à -0,2 (consensus

BlueSuisse.com -25,0) de -48.5 en mai.--- Looking Ahead : - Pour mardi, les investisseurs

recevront les ventes au détail pour le mois de mai, l'utilisation des capacités et la production Résumé des indicateurs techniques

industrielle pour le mois de mai, les stocks des entreprises pour le mois de mai, et l'indice NAHB

du marché du logement pour le mois de juin. En outre, le président de la Fed, M. Powell,

apportera son témoignage sur la politique monétaire semestrielle. --- Principaux moteurs du

marché : - Le marché ferme en hausse dans le cadre de l'achat d'obligations d'entreprises

individuelles ; - La Fed a déclaré qu'elle commencerait à acheter des obligations d'entreprises

individuelles ; - La faiblesse précoce attribuée aux rapports sur les taux croissants de cas de

coronavirus et d'hospitalisations dans plusieurs États ; - Les secteurs boursiers : - Forte :

Finances, biens de consommation de base, services de communication, immobilier- Faible : Soins

de santé, énergieVous pouvez aussi lire